তিনটি প্রধান ক্রেডিট রিপোর্টিং সংস্থা রয়েছে:ট্রান্সইউনিয়ন, ইকুইফ্যাক্স এবং এক্সপেরিয়ান। এই ব্যুরো দুটি মৌলিক ধরনের রিপোর্টিং কোড ব্যবহার করে---অ্যাকাউন্ট কোড এবং মন্তব্য কোড। প্রতিটি ক্রেডিট ব্যুরোতে প্রতিক্রিয়া কোডের একটি সেট থাকে যা ক্রেডিট স্কোর প্রতিক্রিয়া সহ প্রথম আমেরিকান CREDCO-তে পাঠানো হয়। তারপর এক বা একাধিক ফ্যাক্টর পাঠানো হয় যা স্কোর নির্ধারণ করতে ব্যবহৃত ফ্যাক্টর ব্যাখ্যা করে। একটি ত্রুটি কোড মানে CREDCO স্কোর নির্ধারণ করতে পারেনি৷

৷

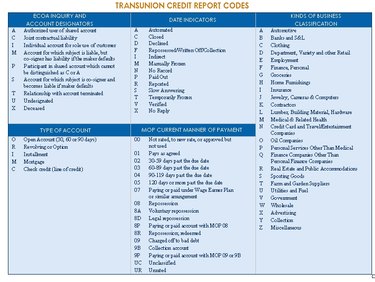

একটি ক্রেডিট রিপোর্ট চারটি মৌলিক বিভাগে বিভক্ত:তথ্য সনাক্তকরণ, ক্রেডিট ইতিহাস, পাবলিক রেকর্ড এবং অনুসন্ধান। অন্যান্য ধরনের তথ্যের মধ্যে আপনার বর্তমান এবং পূর্বের ঠিকানা, জন্ম তারিখ, টেলিফোন নম্বর, আপনার ড্রাইভারের লাইসেন্স নম্বর, আপনার বর্তমান নিয়োগকর্তার নাম এবং আপনার স্ত্রীর নাম অন্তর্ভুক্ত থাকতে পারে। অ্যাকাউন্টের তথ্যের মধ্যে পাওনাদারের নাম, ট্রেড লাইনের অ্যাকাউন্ট নম্বর এবং অন্যান্য তথ্য অন্তর্ভুক্ত থাকবে, যেমন অ্যাকাউন্টটি কখন খোলা হয়েছিল এবং অ্যাকাউন্টে অন্য কোনো নাম বা নাম, সেইসাথে সীমা এবং ব্যালেন্স কী কী আছে।

পেমেন্ট কোড 1 থেকে 9 পর্যন্ত এবং ঘূর্ণনের জন্য "R" এবং কিস্তির জন্য "I" অক্ষর ব্যবহার করে। একটি R1 বা I1 একটি ভাল পেমেন্ট ইতিহাসের একটি ইঙ্গিত। শূন্যের একটি ক্রেডিট রিপোর্ট কোড মানে রেট দেওয়ার মতো কিছু নেই বা অ্যাকাউন্টটি খুব নতুন; 1 মানে সম্মতি অনুযায়ী অর্থ প্রদান করা; 2 মানে 59 দিন শেষ পর্যন্ত; 3 মানে 60 দিনের বেশি, কিন্তু বকেয়া শেষ 90 দিনের কম; এবং 5 এর অর্থ হল অ্যাকাউন্টটি 120 দিনের বেশি সময় পার হয়েছে৷

৷ঘূর্ণায়মান বা কিস্তি অ্যাকাউন্ট ছাড়াও, আরও তিন ধরনের অ্যাকাউন্ট রয়েছে:খোলা (O), বন্ধকী (M) বা লাইন অফ ক্রেডিট (C)। অক্ষরগুলি অন্যান্য ধরণের অ্যাকাউন্টের সংজ্ঞা নির্ধারণ করতেও ব্যবহৃত হয়, যেমন অনুসন্ধানের অধীনে থাকা (যারা আপনার অ্যাকাউন্টটি দেখেছে, যদিও এটি উদ্দেশ্যটি উল্লেখ করে না), তারিখ নির্দেশক (এটি অর্থপ্রদান করা হয়েছে কিনা, বন্ধ করা হয়েছে, অস্বীকার করা হয়েছে, ইত্যাদি। ) এবং ব্যবসার ধরন (পাওনা) - ঋণটি একটি স্বয়ংচালিত কোম্পানি, একটি ব্যাংক বা একটি পোশাকের দোকানের কাছে পাওনা ছিল বা আছে কিনা; অথবা যদি এটি চিকিৎসা ছিল, বীমা উদ্দেশ্যে, ইত্যাদি।

"চার্জড অফ" মানে পাওনাদার পেমেন্ট পাননি এবং অদূর ভবিষ্যতে আশা করেন না। সংগ্রহের প্রচেষ্টার ফলে কোনো বেতন নেই এবং তারা এটি বন্ধ করে দিয়েছে। একটি রিট-অফ এর অর্থ এই নয় যে আপনি এটি আর পাওনা থাকবেন না, তবে কেবলমাত্র এই যে কোম্পানি বা পাওনাদার এটিকে তাদের অ্যাকাউন্টের প্রাপ্য সারিতে রাখছে না। এটি হওয়ার সময়, এটি সাধারণত একটি সংগ্রহ সংস্থার সাথে থাকে যে কোনওভাবে অর্থ প্রদানের প্রচেষ্টা চালিয়ে যাবে যদি না ঋণগ্রহীতা দেউলিয়া হওয়ার জন্য ফাইল করে।

Fair, Isaac and Co. (Fico) হল FICO স্কোরের স্রষ্টা, একটি ব্যাপকভাবে ব্যবহৃত ক্রেডিট স্কোরিং মডেল যা একজন ব্যক্তির ঋণযোগ্যতা বা দায় (ঝুঁকি) নির্ধারণ করে। আপনার তিনটি FICO স্কোর থাকবে, উপরে উল্লিখিত বিগ থ্রি এজেন্সিগুলির প্রতিটি থেকে একটি। তিনটি স্কোর কমপক্ষে ছয় মাস ধরে খোলা বা আপডেট করা ন্যূনতম একটি অ্যাকাউন্ট থেকে গড় হিসাবে গণনা করা হয়। এটি আপনার প্রতিবেদনের দিকে তাকিয়ে থাকা ব্যক্তিকে আশ্বস্ত করে যে FICO স্কোরের উপর ভিত্তি করে যথেষ্ট সাম্প্রতিক তথ্য রয়েছে৷