একটি বাড়ির বাজেট আপনাকে আপনার উপায়ে বসবাস করতে, খরচ ট্র্যাক করতে এবং প্রতি সপ্তাহে, মাসে বা বছরে আপনার অর্থ কোথায় যায় তা দেখতে সহায়তা করতে পারে। একটি স্প্রেডশীট প্রোগ্রাম বাজেটে সংখ্যাগুলি সংগঠিত এবং মোট করার জন্য সহায়ক, অথবা একটি বাজেট কাগজের টুকরোতে লেখা এবং হাতে টোটাল করা যেতে পারে৷

এই টাকা আপনি কাজ থেকে উপার্জন. প্রতি বেতনের মেয়াদে আপনি কতটা বাড়ি নিচ্ছেন তা সঠিকভাবে প্রতিফলিত করতে বাজেটে আটকে রাখার পরে আপনার পেচেকের পরিমাণ রাখুন।

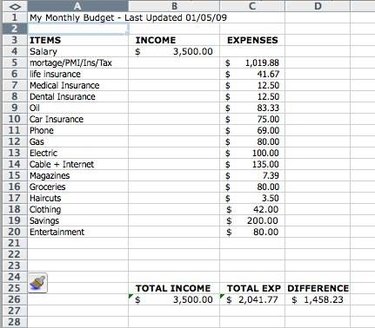

এর মধ্যে খরচগুলি অন্তর্ভুক্ত যা পরিবারের রক্ষণাবেক্ষণের সাথে সম্পর্কিত যেমন ভাড়া, বন্ধক এবং ইউটিলিটিগুলি। প্রতিটি খরচ আলাদা লাইনে রাখুন।

আপনার কাছে যে কোনো ঋণের অর্থপ্রদানও পৃথকভাবে বাজেটে যোগ করা উচিত। যদি অতিরিক্ত অর্থ অবশিষ্ট থাকে, তাহলে ঋণের ব্যালেন্স দ্রুত পরিশোধ করতে আপনি এই বিভাগে পরিমাণ বাড়াতে চাইতে পারেন।

কিছু খরচ প্রতি সপ্তাহে ঘটে, যেমন খাবার এবং গ্যাস। আপনি যদি মাসিক ব্যয়ের উপর ভিত্তি করে আপনার বাজেট গণনা করার সিদ্ধান্ত নেন, তাহলে মনে রাখবেন একটি সাপ্তাহিক ব্যয়কে 52 দ্বারা (এক বছরে 52 সপ্তাহের জন্য) এবং তারপর 12 দ্বারা ভাগ করুন (এক বছরে 12 মাসের জন্য)। 4 দিয়ে গুণ করা সঠিক নয় কারণ সব মাসে চার সপ্তাহ থাকে না।

অবসর গ্রহণের জন্য আপনার বেতন চেক থেকে যা কেটে নেওয়া হয় তা ছাড়া আপনি যে কোনো সঞ্চয় রেখেছিলেন তা অন্তর্ভুক্ত করুন। টাকা বাকি থাকলে আপনি এই পরিমাণ বাড়াতে পারবেন।

আপনি আপনার উপায়ে বসবাস করছেন কিনা তা খুঁজে বের করতে মোট আয় থেকে মোট ব্যয় বিয়োগ করুন। অতিরিক্ত আয় ঋণ কমাতে বা সঞ্চয় বাড়াতে ব্যবহার করা যেতে পারে। একটি নেতিবাচক বাজেটের ভারসাম্য নির্দেশ করে যে খরচ কমানোর ব্যবস্থা নিতে হবে৷