"আর্নািং বুমিং হয়. স্টক এত বেশি নয়।" তাই একটি New York Times DealBook এর শিরোনাম পড়ে 20 জুলাই নিবন্ধ। যারা এই মন্ত্রটি শুনেছেন যে "কোম্পানির আয় স্টক মার্কেটকে চালিত করে," এই শিরোনামটি বিভ্রান্ত করে। এই শিরোনামটি আমার সাথে অনুরণিত হয়েছে, সম্ভবত কারণ আমি The Little Book of Common Sense Investing পড়ছি। এই মাসের ফিনলিট ফ্যানাটিকস বুক ক্লাবের জন্য জন বোগলের দ্বারা। আসুন বই থেকে কিছু পাঠের রূপরেখা দিই এবং তারপর দেখুন কিভাবে বর্তমান পরিস্থিতি ব্যাখ্যা করতে পারে যেখানে কোম্পানির আয় বাড়ছে এবং স্টক মূল্য অনুসরণ করছে না।

বইটির মূল বার্তাটি হল "নম্র পাটিগণিতের নিরলস নিয়মগুলি" বোঝা, যা, ঘুরে, ব্যাখ্যা করে যে কেন আপনার উচিত ক) সর্বনিম্ন মূল্যের সূচক তহবিলের উপর ফোকাস করতে খ) আপনার পোর্টফোলিওতে মোট বাজারের প্রতিলিপি করা৷ যাইহোক, বইটি তার চেয়ে অনেক গভীরে যায়, যে কারণে আমি এই নিবন্ধটি আকর্ষণীয় বলে মনে করেছি।

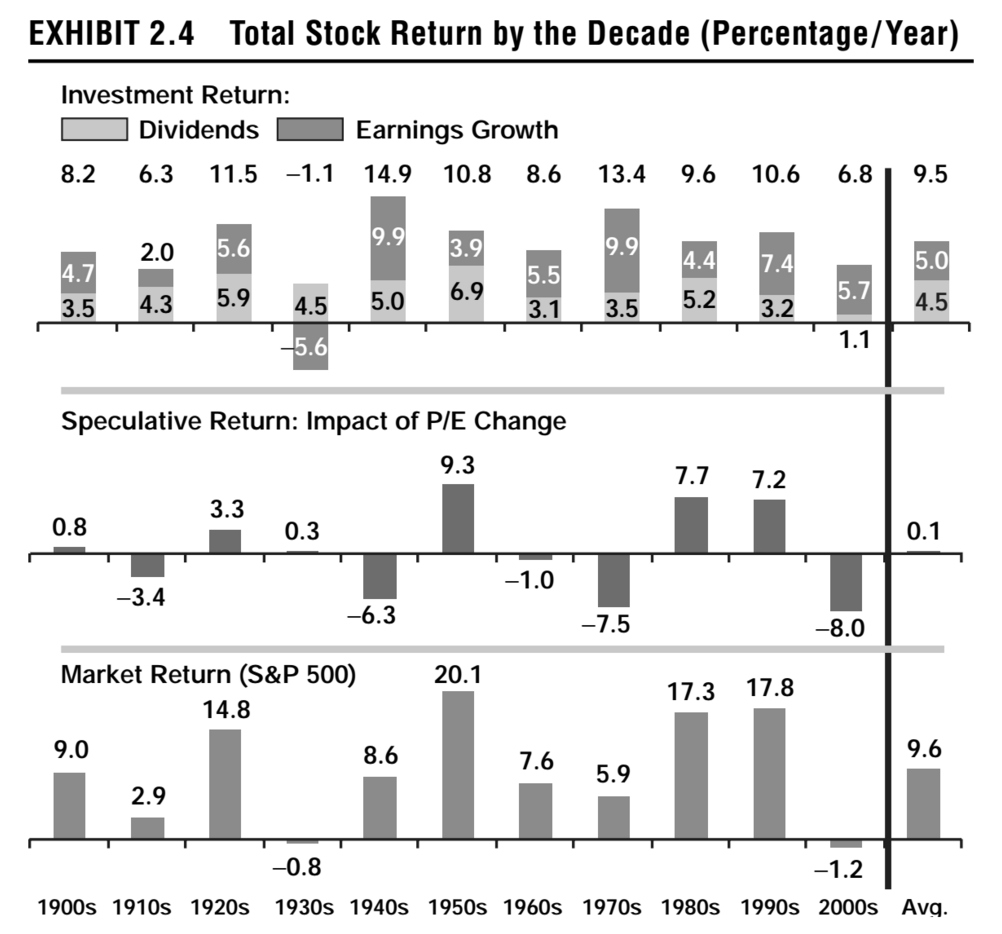

বইয়ের প্রথম দিকে, অধ্যায় 2 আসলে, বোগল 1900 এবং 2016 এর মধ্যে মোট স্টক রিটার্নের কিছু ঐতিহাসিক তথ্য উপস্থাপন করে (নতুন সংস্করণে 2.2 প্রদর্শনী)। তিনি দশকের মধ্যে মোট বাজারের (S&P 500) গড় বার্ষিক রিটার্ন দেখান এবং স্টক মার্কেটের রিটার্নকে এর তিনটি উপাদানে বিভক্ত করেন:

এই তিনটি ফ্যাক্টর একসাথে যোগ করুন এবং ভয়েলা, আপনি গড় স্টক মার্কেট রিটার্ন পাবেন।

2007 সংস্করণের উপরের চার্টটি দেখায়, গ্রেট ডিপ্রেশন এবং গ্রেট রিসেশনের দশকগুলি বাদ দিয়ে কয়েক দশক ধরে বিনিয়োগের রিটার্ন মোটামুটি স্থিতিশীল ছিল। অন্যদিকে, অনুমানমূলক রিটার্ন প্রায় প্রতি দশকে ইতিবাচক এবং নেতিবাচক মধ্যে সুইং করে। মূল ব্যতিক্রম 80 এবং 90 উভয়ের জন্য ইতিবাচক রিটার্ন হবে। 2000 এর শেষ হয়েছে 0.6% বিনিয়োগ রিটার্ন, একটি -3.0% অনুমানমূলক রিটার্ন এবং একটি নেট -1.3% বাজার রিটার্ন। 2010 থেকে 2016 পর্যন্ত, এই রিটার্নগুলি যথাক্রমে 11.2%, 1.4% এবং 12.7%। (আপনি যদি এই যুক্তি এবং এই ঐতিহাসিক প্যাটার্ন অনুসরণ করেন, তাহলে আমাদের আগামী দশকে একটি নেতিবাচক অনুমানমূলক রিটার্নের জন্য প্রস্তুতি নেওয়া উচিত…..শুধু বলছি।)

তাই প্রবন্ধে ফিরে আসা যাক। এটি উল্লেখ করা হয়েছিল যে গত পাঁচ বছরে, প্রতি ত্রৈমাসিক আয়ের প্রতিবেদনকারী 70% এরও বেশি কোম্পানি বিশ্লেষকদের অনুমানকৃত আয়কে হারিয়েছে। এখনও অবধি, এই বছরের দ্বিতীয় ত্রৈমাসিকের জন্য, রিপোর্টিংয়ের 87% প্রত্যাশা ছাড়িয়ে গেছে। আগের বছরের তুলনায় উপার্জন গড়ে 20% বেশি। বোগলের বইয়ের ঐতিহাসিক তথ্যের উপর ভিত্তি করে, কেউ আশা করতে পারে যে এটি মোট বাজারের রিটার্নের মধ্য দিয়ে যাবে, তবুও বাজারটি বছরের জন্য মাত্র 4.9% বেড়েছে, যা জানুয়ারিতে বছরের সর্বোচ্চ থেকে পিছিয়ে গেছে। তাই উত্তরের জন্য আমাদের মোট রিটার্নের অনুমানমূলক উপাদানের দিকে তাকাতে হবে।

আমরা প্রথমে প্রক্ষিপ্ত P/E অনুপাত দেখি।

S. &P. 500-এর ফরোয়ার্ড মূল্য-থেকে-আয় অনুপাত 16.5-এ দাঁড়িয়েছে, 14.4-এর 10-বছরের গড় থেকে সামান্য বেশি৷ এই মূল্যায়নটি এই বছর প্রায় 20.6 শতাংশ বেড়ে যাওয়া লাভকে বিবেচনা করে, যা 2010 সালের পর থেকে সেরা বার্ষিক বৃদ্ধির হার ।

অন্য কথায়, শক্তিশালী আয় বৃদ্ধির প্রত্যাশা ইতিমধ্যেই স্টকের দামে প্রতিফলিত হয়েছে, যা P/E অনুপাতকে দশ বছরের গড় থেকে উপরে নিয়ে যাচ্ছে। সাম্প্রতিক ইতিবাচক উপার্জন রিপোর্ট তাই স্টক মূল্যের উপর কোন অতিরিক্ত প্রভাব ফেলে না।

অন্যান্য কারণগুলির মধ্যে রয়েছে যে সাম্প্রতিক কর্পোরেট আয়ের বেশিরভাগ বৃদ্ধি ট্যাক্স আইনের পরিবর্তনের জন্য দায়ী করা যেতে পারে এবং প্রতিলিপি করা হবে না। স্টক মূল্যকে ধরে রাখার চূড়ান্ত কারণ হল শুল্কের প্রভাব এবং ক্রমবর্ধমান বাণিজ্য যুদ্ধকে ঘিরে অনিশ্চয়তা। প্রভাব সবেমাত্র অনুভূত হতে শুরু করেছে। উদাহরণস্বরূপ, ডাব্লুএসজে শুধুমাত্র মাংস শিল্পের উপর যে প্রভাব ফেলছে তার উপর আজ একটি প্রথম পৃষ্ঠার নিবন্ধ ছিল। মাংসের মজুদ 2.5 বিলিয়ন পাউন্ডে পৌঁছেছে কারণ রপ্তানি দ্রুত কমে যাওয়ায় উৎপাদন বৃদ্ধি পাচ্ছে।

অবশেষে, আমরা যা পরিমাপ করতে পারি না বা ভবিষ্যদ্বাণী করতে পারি না তা হল বোগল দ্বারা উল্লিখিত বাজারের গতিবিধির আরেকটি মূল উপাদান—আবেগ। NYT নিবন্ধটি শেষ করে:

...আয় এবং স্টক মার্কেটের পারফরম্যান্সের মধ্যে সম্পর্ক কখনও কখনও কাটা এবং শুকানো হয় না। ব্যাঙ্ক অফ আমেরিকা মেরিল লিঞ্চ 90 বছরের স্টক মার্কেট ডেটা দেখেছে এবং দেখেছে যে S. &P. 500 এক বছর কম শেষ হওয়ার সম্ভাবনা কিছুটা বেশি ছিল যখন আয়ের বৃদ্ধি 10 শতাংশের উপরে ছিল যখন এটি দ্বিগুণ অঙ্কে পৌঁছাতে ব্যর্থ হয়েছিল।

কি করো? দীর্ঘমেয়াদী দৃষ্টিভঙ্গি রাখুন এবং এটি সম্পর্কে চিন্তা করবেন না। আপনার স্বল্প-মূল্যের সূচক তহবিল কিনতে থাকুন এবং থামুন। জেনে রাখুন যে আপনি হয়তো আরও বেশি সঞ্চয় করতে চাইবেন এই কারণে যে আপনার পিছনে বাতাস নাও থাকতে পারে কারণ ভবিষ্যতে অনুমানমূলক রিটার্ন হতাশ হতে পারে।