ফাইন্যান্স বিল 2020 প্রস্তাব করেছে যে ব্যক্তিদের 1লা এপ্রিল 2020 থেকে স্ল্যাব অনুযায়ী শেয়ার এবং মিউচুয়াল ফান্ড থেকে লভ্যাংশের উপর ট্যাক্স দিতে হবে। আমরা এই নতুন ট্যাক্স ব্যবস্থায় কখন এবং কীভাবে মিউচুয়াল ফান্ড লভ্যাংশ ব্যবহার করব তা নিয়ে আলোচনা করি।

মিউচুয়াল ফান্ড লভ্যাংশ কি? লভ্যাংশ কী তা বোঝার অভাব হল বিনিয়োগকারীরা মিউচুয়াল ফান্ডের ডিভিডেন্ড অপশন ভুল কেনার প্রাথমিক কারণ। যখন একটি তহবিল একটি লভ্যাংশ ঘোষণা করে তখন তা বোঝায় তহবিল ব্যবস্থাপক কিছু স্টক বা বন্ড বা সোনা বিক্রি করে এই আয়টি ইউনিটহোল্ডারদের কাছে তাদের কাছে থাকা ইউনিটের সমানুপাতিকভাবে বিতরণ করার জন্য। সংখ্যা সহ একটি সহজ ব্যাখ্যার জন্য দেখুন:মিউচুয়াল ফান্ড কখন লভ্যাংশ ঘোষণা করে।

একটি বৃদ্ধির বিকল্পে, ফান্ড ম্যানেজার দ্বারা পর্যায়ক্রমিক মুনাফা বুকিং করা হয় না। একটি লভ্যাংশ বিকল্প এবং বৃদ্ধির বিকল্পের মধ্যে আয়ের কোন পার্থক্য নেই (একটি একক বিনিয়োগের জন্য CAGR এবং একাধিক বিনিয়োগের জন্য XIRR)৷

যখন আমরা একটি তহবিল থেকে খালাস করি, তখন ইউনিটগুলি হ্রাস পায়। যখন একটি তহবিল একটি লভ্যাংশ ঘোষণা করে, তখন NAV প্রদত্ত লভ্যাংশের পরিমাণ দ্বারা হ্রাস পায় কিন্তু ইউনিটগুলি একই থাকে। উভয় পদ্ধতির ফলে বাজার-সংযুক্ত মান হ্রাস পায়।

এটা অত্যন্ত দুঃখের বিষয় যে হাইব্রিড তহবিল থেকে লভ্যাংশ অবসরপ্রাপ্তদের নিয়মিত আয়ের উত্স হিসাবে বিক্রি করা হয়েছিল। 12% সারচার্জ এবং 4% সেস সহ 10% হারে ইক্যুইটি মিউচুয়াল ফান্ডে ডিডিটি প্রবর্তন এই ধরনের বিনিয়োগকারীদের জন্য প্রথম আঘাত ছিল (এবং এই ধরনের বিক্রি)। এই কার্যকর করের হার (DDT) 10% x (1+12%) x (1+4%) =11.648% বর্তমান নিয়ম (31শে মার্চ 2020 পর্যন্ত বৈধ)। স্ল্যাব অনুযায়ী (১লা এপ্রিল থেকে) কর আরোপ করা হল দ্বিতীয় ধাক্কা৷

৷আমাদের কি মিউচুয়াল ফান্ডের লভ্যাংশও দরকার? এটি বিকল্পটি এবং এটি কীভাবে ব্যবহার করতে হয় তা আমাদের বোঝার উপর নির্ভর করে। কর নির্বিশেষে, "আয়" হিসাবে মাসিক লভ্যাংশ গ্রহণ করা একটি অপ্রয়োজনীয় ওভারকিল ছিল। এছাড়াও, একটি উদ্বায়ী সম্পদ থেকে নিয়মিত লভ্যাংশ বিপর্যয়কর হতে পারে

ব্যবহার 1:(A) লভ্যাংশ টেবিল থেকে কিছু 'তাপ' নিতে বা এখন এবং তারপর কিছু মুনাফা বুক করার একটি উপায় অফার করে (বছরে একবার বা দুবার বলুন)। এই লভ্যাংশগুলি করমুক্ত বা কম হারে কর দেওয়া হলে এটি আদর্শ হবে। যাইহোক, এমনকি স্ল্যাব রেট ট্যাক্সেও, ঝুঁকি ব্যবস্থাপনার প্রাথমিক উদ্দেশ্য পূরণ করা যেতে পারে।

সম্পদ আহরণ পর্যায়ে এটি বেশ অপ্রীতিকর। অবসর গ্রহণের পর, অবসর গ্রহণের পণ্যের ঝুড়ি থেকে যদি একজনের একটি বালতি কৌশল তৈরি করা থাকে তবে ইক্যুইটি বালতি থেকে লভ্যাংশ দিয়ে ঝুঁকি হ্রাস করা যেতে পারে (মাসিক লভ্যাংশ নয় তবে সাধারণ লভ্যাংশের বিকল্প যেখানে অর্থপ্রদান বছরে মাত্র একবার বা দুইবার হয়)।

এটি একটি স্বয়ংক্রিয় প্রফিট বুকিং সিস্টেম এবং অর্থ কম ঝুঁকিপূর্ণ বালতিতে স্থানান্তর করা যেতে পারে। অবশ্যই একজনকে এই লভ্যাংশের উপর স্ল্যাব অনুযায়ী কর দিতে হবে এবং এর বিরুদ্ধে যুক্তি হবে: LTCG-এর এক লক্ষ কর-মুক্ত সীমা রয়েছে এবং এটি আরও কর-দক্ষ।

ট্যাক্স-দক্ষ হ্যাঁ, কিন্তু ঝুঁকি-দক্ষ নয় কারণ এটি পর্যায়ক্রমিক লভ্যাংশের বিপরীতে আবেগ এবং পক্ষপাতের বিষয় হবে। যেহেতু ঝুঁকি-দক্ষতা ট্যাক্স-দক্ষতার চেয়ে অগ্রাধিকার নেয়, তাই ট্যাক্স স্ল্যাব নির্বিশেষে লভ্যাংশ এখনও একটি বালতি কৌশলের অংশ হিসাবে ব্যবহার করা যেতে পারে।

যারা স্ল্যাব হিসাবে ট্যাক্স প্রদানের প্রশংসা করেন না তাদের অবশ্যই নিজেদেরকে জিজ্ঞাসা করতে হবে যে তাদের বিকল্প ঝুঁকির কৌশল কী রয়েছে। লক্ষ্য-ভিত্তিক পোর্টফোলিও ম্যানেজমেন্ট কোর্সের বক্তৃতাগুলিতে অবসর গ্রহণের পূর্বে এবং পরবর্তীকালে একটি সম্পূর্ণ বিস্ময়কর এবং বিপরীতমুখী সম্পদ-বন্টন কৌশল নিয়ে আলোচনা করা হয়েছে।

ব্যবহার 2: প্রবৃদ্ধি এবং লভ্যাংশ বিকল্পের মধ্যে ঝুঁকি সমান হলে মূলধন লাভ কর হ্রাস করুন (আদর্শভাবে নির্মূল করুন)৷

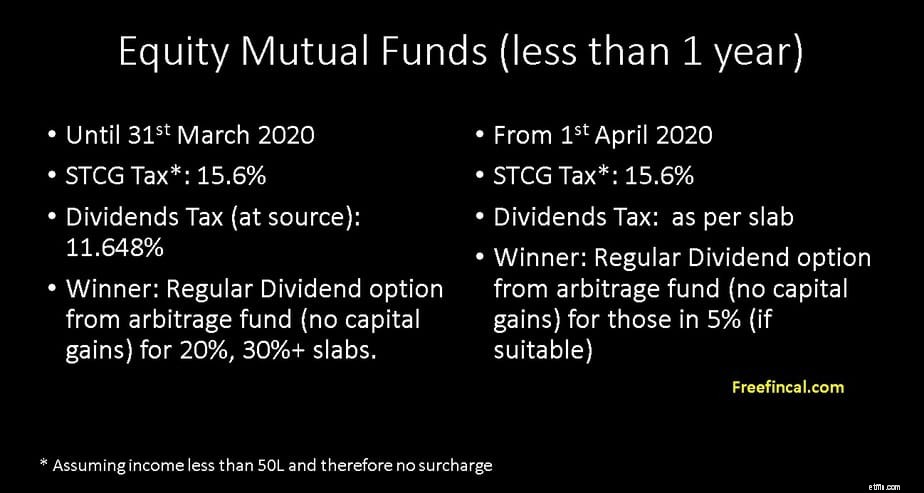

ধরুন আপনি 10 মাসের জন্য বিনিয়োগ করতে চান এবং একটি আরবিট্রেজ মিউচুয়াল ফান্ড বেছে নিন। বৃদ্ধির বিকল্পের সাথে, আপনি 15.6% ট্যাক্স প্রদান করেন (ধারী করে আয় 50L এর কম এবং তাই সারচার্জ নেই)।

আপনি যদি সাপ্তাহিক বা মাসিক লভ্যাংশের বিকল্প বেছে নেন, তাহলে NAV কমবেশি একই মূল্যে থাকবে (কারণ লাভ সম্পূর্ণরূপে পরিশোধ করা হয়েছে)। তাই কোন স্বল্পমেয়াদী মূলধন লাভ কর থাকবে না।

আগে লভ্যাংশ করমুক্ত ছিল! এমনকি বর্তমান 11.648% DDT-তেও, লভ্যাংশ বিকল্পটি 20% এবং 30%+ স্ল্যাবগুলির জন্য এই সময়ের জন্য বৃদ্ধির বিকল্পের চেয়ে ভাল৷

স্ল্যাব অনুযায়ী কর আরোপিত লভ্যাংশের জন্য, লভ্যাংশ শুধুমাত্র 5% স্ল্যাবের (যা উল্লেখযোগ্য) তাদের জন্য উপকারী।

দ্রষ্টব্য, আমরা প্রবৃদ্ধি এবং লভ্যাংশ বিকল্প ট্যাক্সের তুলনা করতে পারি শুধুমাত্র যদি ঝুঁকি একই রকম হয়। আগের ব্যবহারের ক্ষেত্রে, অবসর গ্রহণের পরে ইক্যুইটি ফান্ডে বৃদ্ধির বিকল্পে বিনিয়োগ করা অর্থ লভ্যাংশ বিকল্পের চেয়ে ঝুঁকিপূর্ণ।

এখন আসুন একটি সালিসি তহবিলে বিনিয়োগ এক বছরেরও বেশি সময় বাড়ানো যাক। বৃদ্ধির বিকল্পটি 10.4% হারে ট্যাক্স করা হবে (আমাকে 50L-এর কম ধরে নিয়ে এবং তাই সারচার্জ নেই) যদি সেই আর্থিক বছরের জন্য মূলধন লাভ এক লাখের বেশি হয়।

লভ্যাংশ এখনও স্ল্যাব অনুযায়ী ট্যাক্স করা হবে. কোনো মূলধন লাভ নেই বলে ধরে নিলে, কোনো স্ল্যাব হারে লভ্যাংশের বিকল্প কার্যকর নয়।

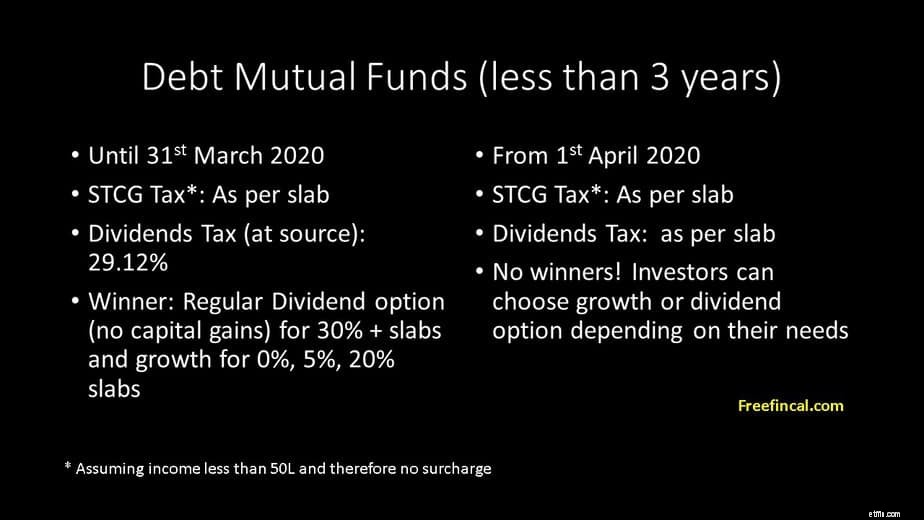

আসুন এখন ডেট ফান্ডের জন্য একই অবস্থা দেখি। 36 মাসের কম সময়ের জন্য করা বিনিয়োগের জন্য, স্ল্যাব অনুযায়ী মূলধন লাভ কর। লভ্যাংশও স্ল্যাব অনুযায়ী। এটি একই স্তরে বৃদ্ধি এবং লভ্যাংশ উভয় বিকল্প রাখে।

বর্তমান DDT হল 29.12% (25% + 12% সারচার্জ + 4% সেস)। তাই 1লা এপ্রিল 2020 থেকে, সমস্ত বিনিয়োগকারী ঋণ তহবিলে লভ্যাংশের বিকল্পটি অন্তত 36 মাসের কম বা সমান সময়ের জন্য বিবেচনা করতে পারেন।

আমি যদি তিন বছরের কম সময়ের জন্য নিয়মিত আয় করতে চাই, তাহলে একটি তরল তহবিল বা রাতারাতি তহবিল থেকে মাসিক বা সাপ্তাহিক লভ্যাংশ SWP এর মতোই দক্ষতার সাথে কাজ করবে৷

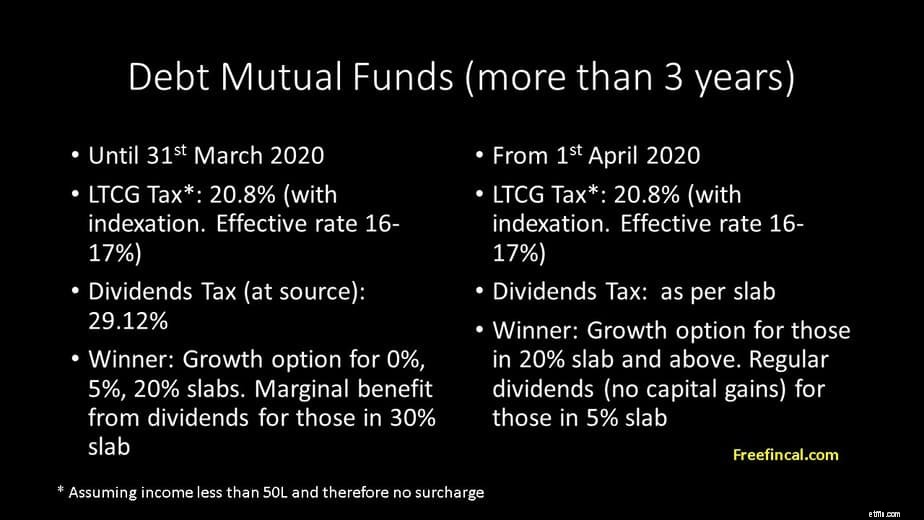

3 বছরের বেশি কি? এই ক্ষেত্রে, দীর্ঘমেয়াদী মূলধন লাভ কর হল 20.8% (আমাকে 50L-এর কম ধরে নিলাম এবং তাই সারচার্জ নেই)। এটি সূচককৃত মূলধন লাভের উপর। যে ক্রয় মূল্য খরচ মূল্যস্ফীতি জন্য অ্যাকাউন্টিং পরে হয়. কার্যকর করের হার প্রায় 16-17% হবে এবং এটি সমস্ত ট্যাক্স স্ল্যাবের জন্য একই।

এখন স্ল্যাব অনুযায়ী লভ্যাংশ করযোগ্য হবে। সুতরাং এটি শুধুমাত্র 5% স্ল্যাবের জন্য অনুকূল। আবার তুলনা করা সম্ভব কারণ ঝুঁকি একই।

স্ল্যাব অনুযায়ী মিউচুয়াল ফান্ড ডিভিডেন্ড ট্যাক্সেশন 5% স্ল্যাবে থাকা লোকদের জন্য উপকারী হতে পারে (যতদিন তারা সেখানে থাকে!) এটি ইক্যুইটি তহবিল এবং এক বছরের কম সময়কাল এবং তিন বছরের বেশি ঋণ তহবিলের ক্ষেত্রে প্রযোজ্য (3Y এর নিচে কোনো অসুবিধা নেই)।

অবসরপ্রাপ্তরা বুদ্ধিমানের সাথে এটি ব্যবহার করতে পারেন, তাদের প্রয়োজনের জন্য সবচেয়ে উপযুক্ত ঋণ তহবিল বেছে নিতে পারেন এবং স্থায়ী আমানতের তুলনায় উল্লেখযোগ্যভাবে কম কর দিতে পারেন (তাদের পোর্টফোলিওর একটি ছোট অংশে)। একমাত্র ব্যবহারিক সমস্যা হল, 5% স্ল্যাবে অবসরপ্রাপ্তদের কাছে খেলার জন্য খুব বেশি উদ্বৃত্ত কর্পাস বা আয় থাকবে না। তাই অনেকেই এই পরিবর্তনগুলি থেকে প্রকৃতপক্ষে উপকৃত হবেন না যদিও তারা সালিসি এবং ঋণ তহবিল নিয়ে পরীক্ষা করতে ইচ্ছুক।

যারা 20% স্ল্যাবে আছে তাদের জন্য, তিন বছর পর্যন্ত ঋণ তহবিল লভ্যাংশ একটি নতুন বিকল্প, যদিও এটি একটি উচ্চতর নয়। 30% বা তার বেশি স্ল্যাবের মধ্যে যারা সবচেয়ে বেশি ক্ষতিগ্রস্ত হয়। তাদের লভ্যাংশ বিবেচনা করতে হবে শুধুমাত্র যদি সুবিধাগুলি করের চেয়ে বেশি হয় (অবসর নেওয়ার পরে বালতি কৌশল)।

আপনি কি মিউচুয়াল ফান্ড লভ্যাংশ ব্যবহার করেন? আপনি কিভাবে এপ্রিল 2020 থেকে আপনার কৌশল পরিবর্তন করতে যাচ্ছেন? অনুগ্রহ করে নীচে মন্তব্য করুন৷

৷