কয়েকদিন আগে, আমি আমার ছেলের ভবিষ্যৎকে আবার ভারসাম্যপূর্ণ করেছি পোর্টফোলিও 67% ইক্যুইটি থেকে প্রায় 54%। এর অর্থ হল ইক্যুইটি মিউচুয়াল ফান্ডের একটি বড় অংশ বিক্রি করা এবং তাদের নির্দিষ্ট আয়ে পুনঃবিনিয়োগ করা। এই নিবন্ধে, আমি ব্যাখ্যা করি কেন আমি ICICI গিল্ট ফান্ড একটি উপাদান হিসেবে বেছে নিয়েছি নির্দিষ্ট আয়ের পোর্টফোলিওর। আমি আবার বলতে চাই যে এটি লক্ষ্য-ভিত্তিক পুনঃব্যালেন্সিং উদ্দেশ্যে একটি আংশিক সুইচ। আমি এখনও ICICI মাল্টি-অ্যাসেট ফান্ডে বিনিয়োগ করছি এবং ভবিষ্যতে আরও বিনিয়োগ করতে থাকব।

পোর্টফোলিওটি আমার ছেলের জন্মের এক মাস আগে 2009 সালের ডিসেম্বরে শুরু হয়েছিল। এক সময় 18 বছর বয়সী গোল যা ছিল তা থেকে এখন এটি 8 বছর বয়সী গোল। "তারা কত দ্রুত বৃদ্ধি পায়" প্রবাদটি ঝুঁকি ব্যবস্থাপনার ক্ষেত্রেও প্রযোজ্য। স্পষ্টভাবে বলতে গেলে, আমি এই সমস্ত সময়ে 60% ইক্যুইটি বজায় রেখে চলে এসেছি এবং বুঝতে পেরেছি যে সামনের দিকে এটিকে খুব কমিয়ে আনার প্রয়োজন রয়েছে৷

গত 11 বছরে, আমি তিনবার ভারসাম্য বজায় রেখেছি এবং প্রতিবার ইক্যুইটি মিউচুয়াল ফান্ড থেকে পিপিএফ-এ (একটি আমার ছেলের নামে এবং একটি মায়ের নামে যা তাকে ট্যাক্স বাঁচাতেও সাহায্য করে)। এইভাবে আমি ধীরে ধীরে ঋণে যথেষ্ট কর্পাস জমা করতে সক্ষম হয়েছিলাম যদি তিনি আজ একটি UG কোর্স শুরু করতেন।

এবারের চ্যালেঞ্জ ছিল ভিন্ন। ইক্যুইটি রিডেম্পশনের অংশটি উল্লেখযোগ্য ছিল (আইসিআইসিআই এমএফ সম্পর্ক ব্যবস্থাপকের পক্ষে এটিকে একটি ভুল বলা যথেষ্ট)। এখন, আয় কোথায় বিনিয়োগ করা উচিত? আমি পিপিএফ-এ খুব বেশি লক করতে চাইনি - যদিও এটি পিপিএফ - পরিবর্তনশীল বিনিয়োগের সেরা এবং অব্যবহৃত বৈশিষ্ট্যগুলির মধ্যে একটি।

পিপিএফ ছাড়াও, আমি ধীরে ধীরে আইসিআইসিআই ইক্যুইটি আরবিট্রেজ ফান্ডে ভারসাম্য বজায় রাখছি (পিপিএফ-এ প্রতি বছর 1.5 লাখ সীমা রয়েছে)। এইবারও, রিব্যালেন্সিংয়ের একটি অংশ আরবিট্রেজ ফান্ডে দেওয়া হয়েছিল। যাইহোক, সালিশে অত্যধিক যোগ করা নিয়ে আমি অস্বস্তিতে ছিলাম।

প্রথম রিডেম্পশন পর্যন্ত আমাদের প্রায় আট বছর সময় ছিল (প্রথম, ধরে নিচ্ছি যে সে আরও পড়াশোনা করতে পারে এবং তার পিতামাতার মতো সময় নষ্ট করতে পারে) এবং তারপরে আরও কিছু সময় পরে। এগিয়ে গিয়ে আমি চাই ইকুইটি বরাদ্দ 50% এর কাছাকাছি এবং তারপরে কম হোক। এর মানে আমাকে পিপিএফ এবং সালিশে বিনিয়োগের বাইরে যেতে হবে।

বেশ কয়েক বছর ধরে রাখা একটি সালিসি তহবিল তহবিলের কম ব্যবহার হতে পারে। আমি আরবিট্রেজের চেয়ে একটু বেশি রিটার্নের সম্ভাবনা চেয়েছিলাম - যার অর্থ আরও অস্থিরতা কিন্তু ততটা ইক্যুইটি নয়। এটা বেশ আচার।

আট বছরে খালাসের জন্য উপযুক্ত একটি তহবিল খুঁজুন; রাতারাতি, লিকুইড, মানি মার্কেট, আরবিট্রেজ ক্যাটাগরির চেয়ে বেশি ফলপ্রসূ কিন্তু ক্রেডিট রিস্কের সমস্যা ছাড়াই এবং ইক্যুইটির মতো ঝুঁকিপূর্ণ নয়। ইক্যুইটি-সদৃশ আক্রমনাত্মক হাইব্রিড তহবিল বাদ দিয়ে হাইব্রিড বিকল্প উপলব্ধ রয়েছে৷

উদাহরণস্বরূপ ব্যালেন্স সুবিধা বা গতিশীল সম্পদ বরাদ্দ তহবিল নিন। তারা বৈচিত্র্যপূর্ণ ইক্যুইটির মতো অস্থির নয় তবে তারা অবশ্যই ইক্যুইটি বাজারের পতনের প্রতিক্রিয়া জানাবে। আরো গুরুত্বপূর্ণ, তারা কৌশল পরিবর্তন সাপেক্ষে. যদি AUM প্রবাহিত না হয়, AMC একটি "মৌলিক বৈশিষ্ট্যের সার্কুলারে পরিবর্তন" প্রকাশ করবে এবং কৌশল পরিবর্তন করবে।

তাই আমি ভাবলাম ক্রেডিট রিস্ক এড়াতে আমাদেরকে প্রধানত গিল্টে বিনিয়োগ করে ডেট ফান্ডে লেগে থাকি। এখানে দুটি বিভাগ আছে:10 বছরের গিল্ট এবং সাধারণ গিল্ট। 10-বছরের গিল্ট আমাদের একটি ঋণ সূচক তহবিলের সবচেয়ে কাছের কিন্তু লটের মধ্যে সবচেয়ে অস্থির।

অস্থিরতা স্থির। এটি একটি লক্ষ্যের জন্য খুব ভাল কাজ করবে দশ বছরেরও বেশি দূরে যেমনটি আগে দেখা গেছে: আমরা কি দীর্ঘ মেয়াদে গিল্ট মিউচুয়াল ফান্ডে SIP এর মাধ্যমে বিনিয়োগ করতে পারি? আসলে, আমার (বাধ্যতামূলক) এনপিএস যা 11 বছরের কাছাকাছি, দীর্ঘমেয়াদী গিল্টে স্টক আপ করা হয়েছে এবং এটি বেশ ফলপ্রসূ। NPS-এ বিনিয়োগের দশ বছর দেখুন:পারফরম্যান্স রিপোর্ট।

তাই আমি একটি 10-y ধ্রুবক পরিপক্ক গিল্ট ফান্ডের চেয়ে কম উদ্বায়ী একটি গিল্ট ফান্ড চাই। এর অর্থ হল একটি গিল্ট ফান্ডে বিনিয়োগ যা শুধুমাত্র GOI বন্ডের 80%-এ বিনিয়োগ করতে হবে এবং পোর্টফোলিওর পরিপক্কতার প্রোফাইল পরিবর্তিত হতে পারে। এর অর্থ হল তারা দীর্ঘমেয়াদী বন্ড কিনবে যখন রেট কমতে চলেছে বা স্থির থাকবে এবং স্বল্পমেয়াদীতে চলে যাবে যখন রেট আবার বাড়তে চলেছে। এটি প্রকৃতপক্ষে একটি বড় ফান্ড ম্যানেজার ঝুঁকি, কিন্তু ঝুঁকিপূর্ণ বন্ডে 20% বিনিয়োগ করার মতো ঝুঁকি নয়৷

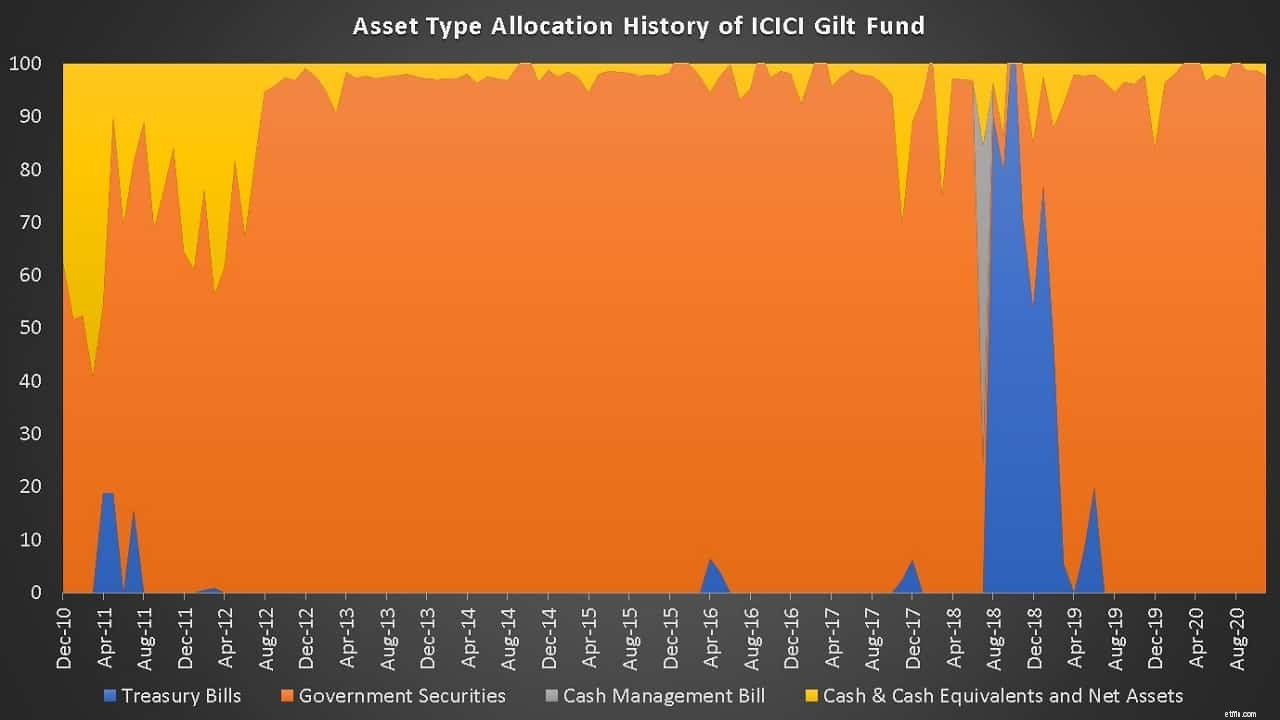

আমি কিছুক্ষণ ধরে আইসিআইসিআই গিল্ট ফান্ডের দিকে নজর রেখেছি। প্রথম চেক পোর্টফোলিও ইতিহাস তাকান হয়. আমি ACE MF ব্যবহার করি; অন্যরা অতীতের র্যান্ডম ফান্ড ফ্যাক্টশীট চেক করতে পারে।

তহবিলে শুধুমাত্র গিল্ট (ব্যাপকভাবে পরিপক্কতার, নীচে দেখুন) এবং নগদ রয়েছে; ডেরিভেটিভ সহ নগদ সমতুল্য। উদাহরণ স্বরূপ দেখুন সুদের হারের অদলবদল:সুদের হারের ঝুঁকি কমাতে MF-এর জন্য একটি উপায়

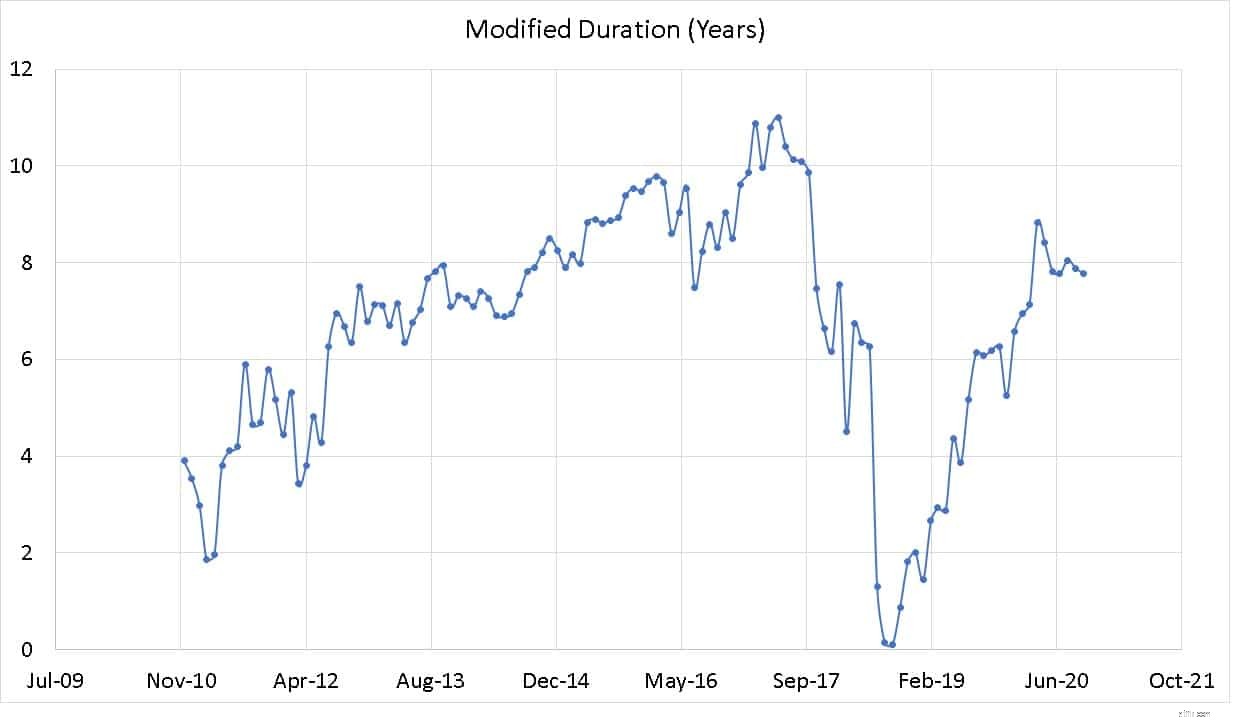

স্কিমটি উপরে উল্লিখিত হিসাবে আক্রমনাত্মকভাবে সময়কাল কল করে। এটি পরিবর্তিত সময়কাল দিয়ে পরিমাপ করা যেতে পারে। এটি একটি ঝুঁকি পরিমাপ (বছরে পরিমাপ করা হয়!) একটি সহজ ব্যাখ্যার জন্য দেখুন:আপনার মিউচুয়াল ফান্ড যদি বন্ডে বিনিয়োগ করে তাহলে আপনাকে কেন "সময়কাল" নিয়ে চিন্তা করতে হবে। পরিবর্তিত সময়কাল বেশি, বন্ডের সময়কাল বেশি এবং সুদের হারের ঝুঁকি বেশি। অর্থাৎ সুদের হার পরিবর্তন হলে এনএভিতে পরিবর্তন বেশি হবে। নীচে তহবিলের পরিবর্তিত সময়কালের ইতিহাস দেখানো হয়েছে।

যখন আগ্রহ শীর্ষে পৌঁছেছে (অর্থাৎ পতনের দিকে), ফান্ড পোর্টফোলিও একটি উচ্চ পরিবর্তিত মেয়াদ সহ দীর্ঘমেয়াদী বন্ড ধারণ করবে। অর্থাৎ এটি দীর্ঘমেয়াদী বন্ড ধারণ করবে যা আরও মূল্যবান হয়ে উঠবে যখন কম হারে নতুন বন্ড ইস্যু করা হবে।

যখন সুদের হার নিচে নেমে যায় (এখনকার মতো!) তহবিল একটি সংক্ষিপ্ত সময়ের দিকে চলে যাবে। এর অর্থ হল স্বল্পমেয়াদী বন্ড রাখা। এটি সুদের হারের ঝুঁকি কমায় কারণ NAV কম পড়বে। স্বাভাবিকভাবেই, কৌশলটি ভুল হওয়ার ঝুঁকি রয়েছে তাই আমি বেশিরভাগ বিনিয়োগকারীদের ডায়নামিক বন্ড ফান্ড থেকে দূরে থাকার পরামর্শ দেব। বেশিরভাগ বিনিয়োগকারী সুদের হারের ঝুঁকি এবং বিশেষ করে গিল্টস ফান্ডের প্রশংসা করেন না। তাদের এড়িয়ে চলাই ভালো।

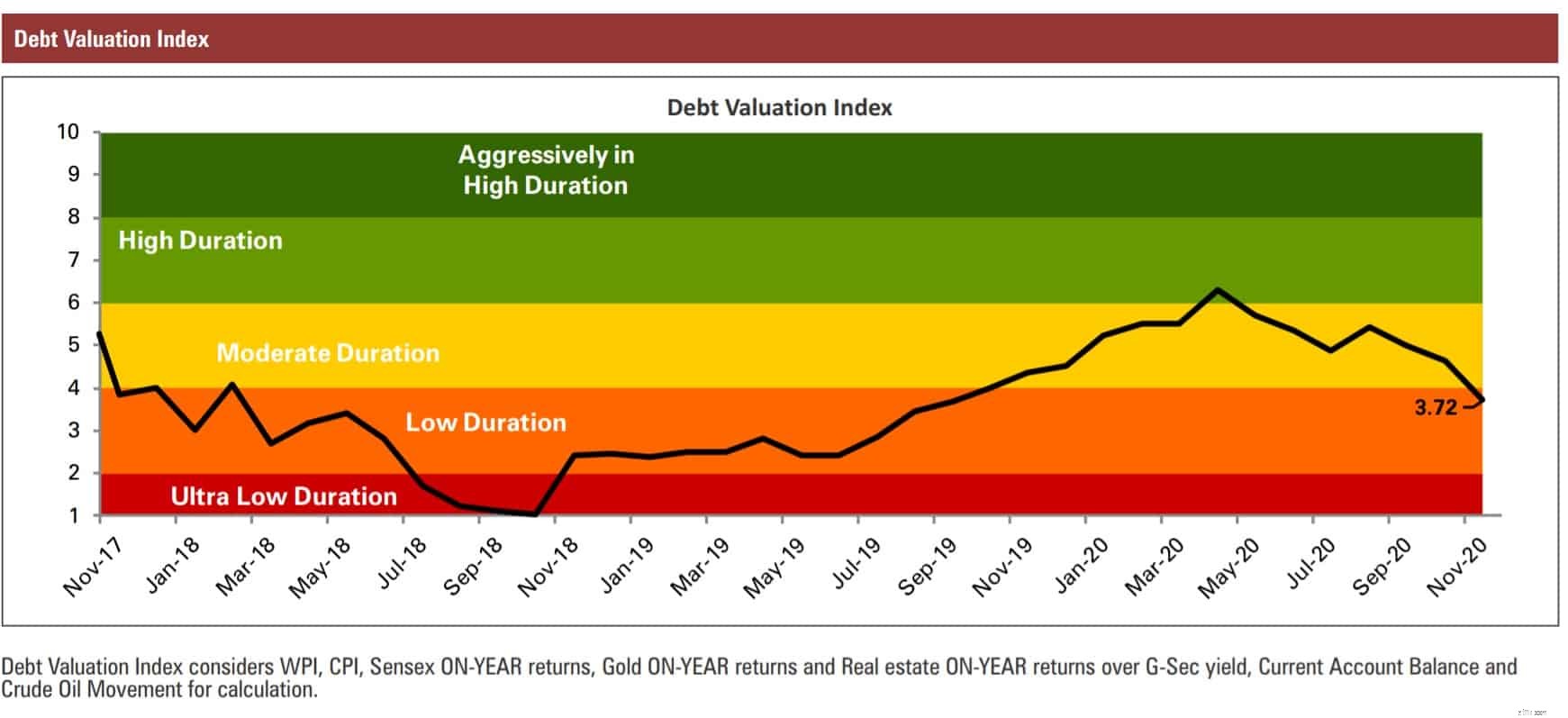

ফান্ডটি তাদের ফ্যাক্টশিটে প্রতি মাসে প্রকাশিত AMC-এর ঋণ মূল্যায়ন সূচক ব্যবহার করবে।

অবশেষে, দশ বছরের গিল্ট সূচকের তুলনায় পাঁচ বছরে রোলিং রিটার্ন দেয়। এটি যুক্তিসঙ্গত আউটপারফরম্যান্স (নিয়মিত পরিকল্পনাটি ইতিহাসের জন্য ব্যবহৃত হয়েছিল)

পরিকল্পনা: অন্যান্য ইক্যুইটি বিনিয়োগের সাথে প্রতিটি আইসিআইসিআই গিল্ট ফান্ডে বিনিয়োগ করুন। যখনই একটি বড় লাভ হয়, এর কিছু অংশ আরবিট্রেজ ফান্ডে স্থানান্তর করুন৷

৷সতর্কতা: আমি আইসিআইসিআই গিল্ট ফান্ড বেছে নিয়েছি কারণ আমার গিল্ট অস্থিরতার অভিজ্ঞতা আছে; আমার আর্থিক লক্ষ্য এই অস্থিরতা বহন করতে পারে. আমি এমন সময়ে বিনিয়োগ করার সামর্থ্য রাখতে পারি যখন রেট বাড়তে চলেছে এবং এই তহবিলগুলি থেকে রিটার্ন নেতিবাচক হবে (কারণ এটি আমার প্রয়োজনের জন্য বিবেচনা নয়)। অনুগ্রহ করে এই নিবন্ধের উপর ভিত্তি করে তহবিল নির্বাচন করবেন না।