মিউচুয়াল ফান্ডগুলি SEBI পুনঃশ্রেণীকরণের নিয়ম মেনে চলার পর থেকে প্রায় তিন বছর কেটে গেছে। আমাদের কাছে এখন ইক্যুইটি মিউচুয়াল ফান্ডের ক্ষেত্রে হাইব্রিড মিউচুয়াল ফান্ডকে তাদের ঝুঁকির পরিপ্রেক্ষিতে শ্রেণীবদ্ধ করার জন্য যথেষ্ট ডেটা আছে। হাইব্রিড মিউচুয়াল ফান্ডকে শ্রেণীবদ্ধ করতে আমরা গত তিন বছরে মাসিক আয়ের আদর্শ বিচ্যুতি ব্যবহার করব।

আসুন প্রথমে হাইব্রিড তহবিলের সংজ্ঞায় যাওয়া যাক। (1) রক্ষণশীল হাইব্রিড ফান্ড:10% থেকে 25% ইক্যুইটি এবং বাকি ঋণ। (2) ব্যালেন্সড হাইব্রিড ফান্ড:40 থেকে 60% ইক্যুইটি আরবিট্রেজ ছাড়াই এবং বাকি ঋণ। (3) আক্রমনাত্মক হাইব্রিড ফান্ড 65-80% ইক্যুইটি। এএমসিগুলিকে একটি আক্রমণাত্মক হাইব্রিড তহবিল বা একটি সুষম হাইব্রিড তহবিল অফার করার অনুমতি দেওয়া হবে, উভয়ই নয়৷

(4) ডাইনামিক অ্যাসেট অ্যালোকেশন বা ব্যালেন্সড অ্যাডভান্টেজ ফান্ড:পরিবর্তনশীল অ্যাসেট অ্যালোকেশন যার কোনও সীমা নেই৷ (5) বহু-সম্পদ বরাদ্দ:10% ইক্যুইটি (আন্তর্জাতিক ইকুইটি সহ), 10% ঋণ এবং 10% স্বর্ণ এবং বাকি পরিবর্তনশীল। (6) আরবিট্রেজ ফান্ড "হাইব্রিড" ফান্ড নয়! তাদের শুধুমাত্র ইক্যুইটি এবং ইক্যুইটি-সম্পর্কিত বিনিয়োগে 65% বিনিয়োগ করতে হবে। সালিশের জন্য কোন ন্যূনতম বরাদ্দের প্রয়োজন নেই!

(7) ইক্যুইটি সঞ্চয় তহবিলে ঋণে ন্যূনতম 10% এবং ইক্যুইটি এবং ইক্যুইটি-সম্পর্কিত উপকরণগুলিতে 65% থাকতে হবে। এই 65% এর মধ্যে সরাসরি ইক্যুইটি এক্সপোজার সীমা পরিবর্তনশীল তবে এটি অবশ্যই স্কিম নথিতে উল্লেখ করতে হবে। এই সংজ্ঞাগুলো কতটা শক্তিশালী?

সম্প্রতি আলোচনা করা হয়েছে, আমরা রিটার্নের পরিপ্রেক্ষিতে মিউচুয়াল ফান্ডকে শ্রেণীবদ্ধ করতে পারি না। যদি এক বছরে স্টক মার্কেট ক্র্যাশ হয়, ঋণ তহবিল ইক্যুইটি তহবিলকে পরাজিত করত এবং যদি বুল রান হয় তবে এর বিপরীতে। রিটার্নের স্প্রেড শ্রেণীবিভাগের মেট্রিক হিসাবে ব্যবহার করার জন্য খুব বেশি:কীভাবে মিউচুয়াল ফান্ডগুলি তাদের রিটার্নের পরিপ্রেক্ষিতে সাজানো যায়?

তাই আমরা মাসিক রিটার্নে অস্থিরতার দিকে চলে যাই। বিশেষ করে, গত 36 মাসে মাসিক আয়ের গড় মাসিক আয় থেকে কতটা বিচ্যুত হয়? এটি আদর্শ বিচ্যুতি দিয়ে পরিমাপ করা হয়। প্রমিত বিচ্যুতি যত বেশি হবে, মিউচুয়াল ফান্ডের NAV-তে অস্থিরতা (অস্থিরতা) তত বেশি হবে।

এটা বুঝতে হবে যে অস্থিরতা ঝুঁকির একটি মাত্র রূপ। ঋণের ঝুঁকি এবং পুনঃবিনিয়োগের ঝুঁকির মতো অন্যান্য প্রকারগুলি এনএভিতে প্রকাশ পাবে না যতক্ষণ না কোনও ক্রেডিট ইভেন্ট বা সুদের হারে পরিবর্তন না হয় (আমরা এখানে লিকুইড ফান্ড এবং মানি মার্কেট ফান্ডের কথা উল্লেখ করছি৷ বন্ডের কারণে দীর্ঘমেয়াদী তহবিলে এনএভি ওঠানামা প্রতিদিন ঘটে বাজারের সরবরাহ-চাহিদা ওঠানামা)।

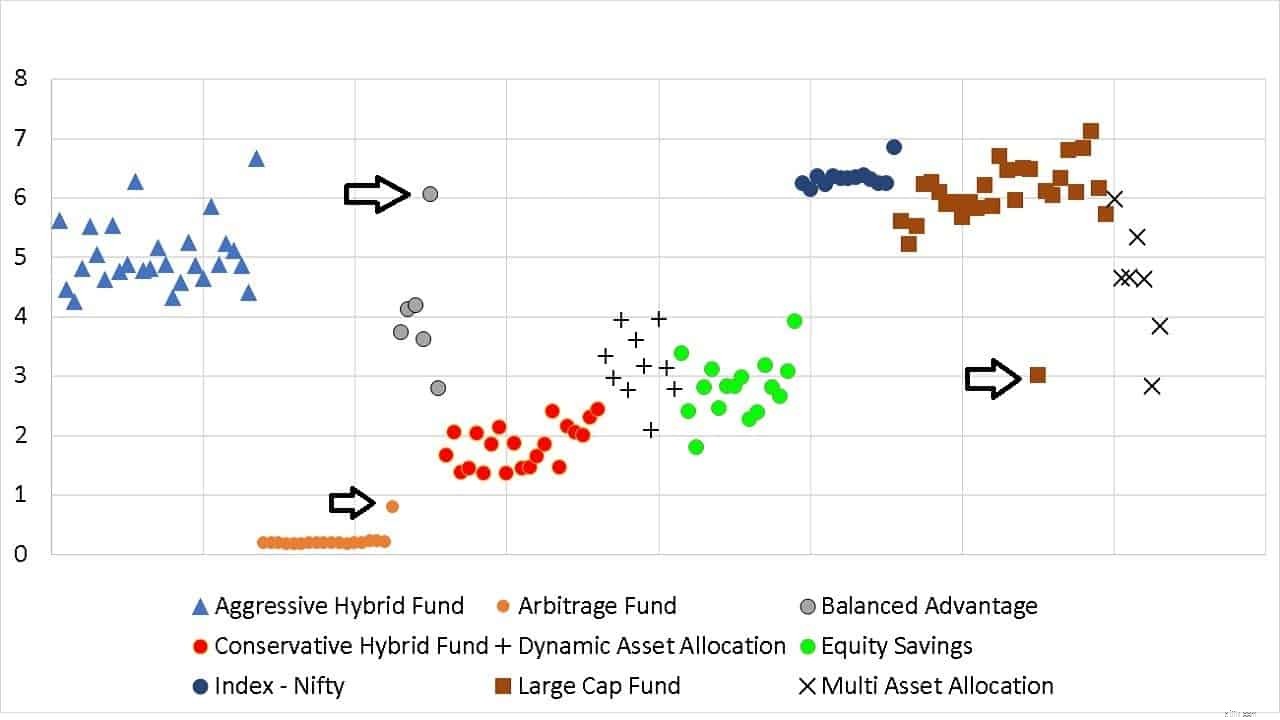

y-অক্ষ মানক বিচ্যুতির প্রতিনিধিত্ব করে। x-অক্ষ ফান্ড নম্বর (দেখানো হয়নি)। প্রথমে, আমাদের নীল বিন্দু, নিফটি সূচক তহবিল সনাক্ত করা যাক। এগুলি একত্রিত হয় এবং একটি সুন্দর রেফারেন্স পয়েন্ট তৈরি করে৷

এর সাথে সম্পর্কিত, সক্রিয় বড় ক্যাপ তহবিল (বাদামী স্কোয়ার) উভয় দিকে রয়েছে। কিছু ছড়িয়ে আছে, কিন্তু খুব বেশি নয়। পরবর্তী, ক্রস - মাল্টি-অ্যাসেট ফান্ড। তারা সব জায়গায় আছে, অর্থাত্ ফান্ড ম্যানেজারদের জন্য খুব বেশি স্বাধীনতা রয়েছে। এই বিভাগটি খারাপভাবে সংজ্ঞায়িত করা হয়েছে৷

৷ইক্যুইটি সঞ্চয় তহবিল (সবুজ বিন্দু) রক্ষণশীল হাইব্রিড তহবিলের (লাল বিন্দু) তুলনায় একটু বেশি উদ্বায়ী কিন্তু গতিশীল সম্পদ বরাদ্দ তহবিলের মতোই অস্থির (+ দ্বারা চিহ্নিত)। ব্যালেন্সড অ্যাডভান্টেজ ফান্ড (ধূসর বিন্দু) সব জায়গায় আছে।

আক্রমনাত্মক হাইব্রিড ফান্ড (নীল ত্রিভুজ) সক্রিয় লার্জ ক্যাপ ফান্ডের মতোই অস্থির। এই কারণেই আমি জোর দিয়ে থাকি যে অ্যাজ হাইব্রিড ফান্ডকে সম্পদ বরাদ্দের ক্ষেত্রে ইক্যুইটি ফান্ড হিসেবে বিবেচনা করা উচিত। IMO একজনের উচিত তাদের ঋণ বরাদ্দ আমাদের পোর্টফোলিওতে ঋণ বরাদ্দের সাথে যোগ করা উচিত নয়।

সালিসি তহবিল সালিসি অবদানের জন্য ভালভাবে সংজ্ঞায়িত ধন্যবাদ! এখন আমরা কিভাবে একটি রক্ষণশীল তহবিল সংজ্ঞায়িত করব? এটি অনেক AMC ফ্যানবয়দের জন্য উপযোগী হতে পারে যারা প্রয়োজন উদ্ভাবন করতে চান কারণ তাদের প্রিয় AMC একটি NFO নিয়ে আসছে।

গত তিন বছরের ট্রেলিং ডেটা অনুযায়ী (বিবেচ্য সময় অনুযায়ী এটি পরিবর্তনশীল), রক্ষণশীল হাইব্রিড তহবিলগুলি আক্রমনাত্মক হাইব্রিড তহবিলের তুলনায় 2.5 থেকে 3 রাঙ্গা কম উদ্বায়ী এবং আরবিট্রেজ ফান্ডের তুলনায় প্রায় 2 রাঙ্গা বেশি উদ্বায়ী। যে দরকারী? অন্তত না!

কোনো ক্রেডিট ইভেন্ট বা আরবিট্রেজ ইভেন্টের অনুপস্থিতিতে (যখন বিভিন্ন সিকিউরিটি হেজ করা হয়) একটি সালিসি তহবিলের আদর্শ বিচ্যুতি একটি অতি স্বল্পমেয়াদী তহবিলের সাথে তুলনীয়। সালিসি তহবিলকে "ঋণ" হিসাবে শ্রেণীবদ্ধ করা যুক্তিসঙ্গত।

আক্রমণাত্মক হাইব্রিড তহবিল (এবং এমনকি বহু-সম্পদ) কে "ইকুইটি" হিসাবে শ্রেণীবদ্ধ করাও যুক্তিসঙ্গত। বাকিগুলো, আমি ভয় পাচ্ছি, এর মধ্যে কোথাও আছে।

তীরগুলি সম্পর্কে নোট: প্রিন্সিপ্যাল আরবিট্রেজ ফান্ড ক্রেডিট ডিফল্টের শিকার হয়েছে এবং উচ্চতর মান বিচ্যুতি রয়েছে। HDFC ব্যালেন্সড অ্যাডভান্টেজ ফান্ড শুধুমাত্র নামে। এটি সাধারণত তার বিভাগে উচ্চ অস্থিরতা আছে. জেএম লার্জ ক্যাপ ফান্ড 2020 সালের মার্চ মাসে সবচেয়ে কম পড়েছিল এবং সর্বনিম্ন স্ট্যান্ডার্ড বিচ্যুতি রয়েছে। প্রায় 20% ঋণ বরাদ্দ এর একটি কারণ।

শীর্ষক প্রশ্নের উত্তর দিতে, গত তিন বছর ধরে, আক্রমনাত্মক হাইব্রিড ফান্ড, আরবিট্রেজ ফান্ড এবং মাল্টি-অ্যাসেট ফান্ডের অস্থিরতা যুক্তিসঙ্গতভাবে সংজ্ঞায়িত করা হয়েছে। এগুলি হয় ইক্যুইটি মিউচুয়াল ফান্ডের তুলনায় অস্থির, কিছুটা কম উদ্বায়ী বা উল্লেখযোগ্যভাবে কম উদ্বায়ী৷

বাকি হাইব্রিড ক্যাটাগরির জন্য, তারা এর মধ্যে ধরা পড়ে। যেহেতু বিনিয়োগকারী তাদের অস্থিরতাকে স্পষ্টভাবে শ্রেণীবদ্ধ করতে পারে না, তাই ভুল ধারণার কারণে তারা ইক্যুইটি ফান্ডের চেয়ে ঝুঁকিপূর্ণ।

বিনিয়োগকারীরা সুষম সুবিধা তহবিল, গতিশীল সম্পদ বরাদ্দ তহবিল, ইক্যুইটি সঞ্চয় তহবিল বা রক্ষণশীল হাইব্রিড তহবিল চান বুল রানের সময় "অতিরিক্ত রিটার্ন" দিতে এবং ভালুকের রানের সময় না পড়ে। এটা অসম্ভব. যেহেতু এই তহবিলের ঝুঁকির মাত্রা নির্ধারণ করা কঠিন, তাই আমি এগুলিকে ইক্যুইটি তহবিলের চেয়ে ঝুঁকিপূর্ণ হিসাবে বিবেচনা করব।

কোনো একদিন হয়তো আমাদের এই বিভাগে সূচক তহবিল থাকতে পারে। তাহলে ব্যাপারটা আরেকটু পরিষ্কার হবে। এই মুহুর্তে, ঝুঁকির মাত্রা সম্পর্কে আত্মবিশ্বাসী হওয়ার জন্য সম্পদ বরাদ্দে অনেক বেশি জায়গা রয়েছে৷