SEBI তার 6 অক্টোবর, 2017 তারিখের সার্কুলারের মাধ্যমে মিউচুয়াল ফান্ড স্কিমগুলির শ্রেণীকরণ এবং যৌক্তিককরণ শুরু করেছিল। SEBI কয়েকটি ফান্ড বিভাগ নির্দিষ্ট করেছে এবং প্রতিটি ফান্ড হাউসের প্রতিটি বিভাগে শুধুমাত্র একটি ফান্ড থাকতে পারে। .

উদ্দেশ্য ছিল তহবিলের সংখ্যা হ্রাস করা এবং স্কিমের নামগুলির বিষয়ে বিভ্রান্তি কমিয়ে বিনিয়োগকারীদের জীবন সহজ করা৷ SEBI শ্রেণীকরণের নিয়ম সম্পর্কে আরও জানতে, এই পোস্টটি দেখুন।

এই পোস্টে, আসুন SEBI শ্রেণীকরণ এবং মিউচুয়াল ফান্ড স্কিমগুলির যৌক্তিকতা অনুসারে ঋণ মিউচুয়াল ফান্ডের বিভিন্ন প্রকার/প্রকার/বিভাগ দেখি৷

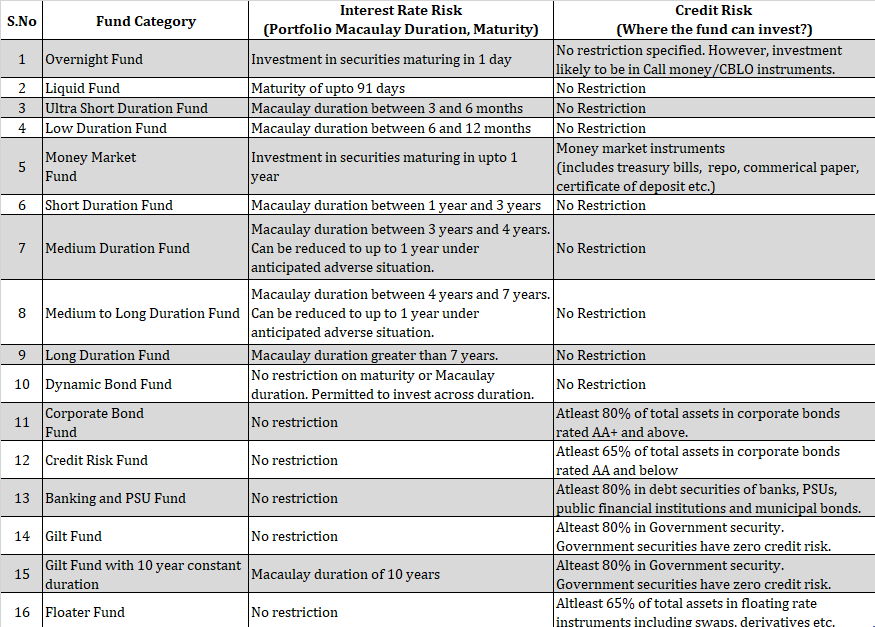

SEBI ঋণ মিউচুয়াল ফান্ড স্কিমগুলিকে 16টি বিভাগে ভাগ করেছে৷ তহবিলগুলিকে যে ধরনের ঋণ সিকিউরিটিগুলিতে বিনিয়োগ করার অনুমতি দেওয়া হয়েছে তার ভিত্তিতে শ্রেণীকরণ করা হয়েছে৷

অন্তর্নিহিত সিকিউরিটিজ, পোর্টফোলিও সময়কাল বা সিকিউরিটির ক্রেডিট রেটিং এর পরিপক্কতার ভিত্তিতে শ্রেণীবিভাগ করা হয়।

আমি সুদের হার ঝুঁকি বা ক্রেডিট ঝুঁকির পরিপ্রেক্ষিতে তথ্য উপস্থাপন করব যা একটি নির্দিষ্ট তহবিল বিভাগ গ্রহণ করা উচিত।

৷

*মধ্য মেয়াদের তহবিল, মাঝারি থেকে দীর্ঘ মেয়াদী তহবিল : এই দুটি বিভাগের জন্য, ফান্ড ম্যানেজার, সুদের হারের দৃষ্টিভঙ্গির উপর ভিত্তি করে, পোর্টফোলিওর সময়কাল 1 বছর পর্যন্ত কমাতে পারবেন। স্পষ্টতই, যদি ফান্ড ম্যানেজার মনে করেন যে সুদের হার ঊর্ধ্বমুখী হয়েছে, তাহলে আপনি ব্যবস্থাপক মেয়াদ কমিয়ে দেবেন বলে আশা করতে পারেন৷

*ফ্লোটার ফান্ড (তাদের প্রকৃতির কারণে) সুদের হারের ঝুঁকির প্রতি কম সংবেদনশীল।

ডেট মিউচুয়াল ফান্ড ঝুঁকিমুক্ত নয় . আপনি অবশ্যই ডেট মিউচুয়াল ফান্ডের সাথে সম্পর্কিত ঝুঁকিগুলিকে উপেক্ষা করবেন না। আপনাকে অবশ্যই বুঝতে হবে, ইক্যুইটি মিউচুয়াল ফান্ডের বিপরীতে, ডেট মিউচুয়াল ফান্ডের উর্ধ্বগতি সীমাবদ্ধ। অতএব, আমার মতে, আপনি আপনার ঋণ বিনিয়োগে যে ঝুঁকি নিচ্ছেন তা বোঝা দ্বিগুণ গুরুত্বপূর্ণ।

আমি এই পোস্টে ডেট মিউচুয়াল ফান্ডের সাথে যুক্ত বিভিন্ন ধরনের ঝুঁকি নিয়ে বিস্তারিত আলোচনা করেছি। এই পোস্টে সংক্ষেপে আলোচনা করা হবে।

সুদের হারের ঝুঁকি:বন্ডের দাম এবং সুদের হার বিপরীতভাবে সম্পর্কিত৷ সুদের হার বাড়লে বন্ডের দাম কমে যায়। সুদের হার কমলে বন্ডের দাম বেড়ে যায়। যেহেতু একটি ডেট মিউচুয়াল ফান্ড হল ডেট সিকিউরিটিজের একটি পোর্টফোলিও, তাই ডেট মিউচুয়াল ফান্ডের এনএভিও সুদের হারের গতিবিধির সাথে একই রকম সম্পর্ক রয়েছে৷

এটা এমন নয় যে প্রতিটি ঋণ মিউচুয়াল ফান্ডের সুদের হারের গতিবিধির প্রতি একই রকম সংবেদনশীলতা থাকবে৷ সুদের হার কমে গেলে (বা উপরে যায়) অন্যান্য তহবিলের তুলনায় কিছু তহবিল উপরে (বা নিচে) যেতে পারে। এই সংবেদনশীলতা পরিমাপ করা হয়/সময়ের আকারে উপস্থাপিত হয় (পরে আলোচনা করা হয়েছে)।

ক্রেডিট ঝুঁকি :কোম্পানি, যার বন্ডে তহবিল বিনিয়োগ করেছে, সুদ বা মূল অর্থ প্রদানে ডিফল্ট হতে পারে অর্থাৎ বিনিয়োগকৃত অর্থ ফেরত নাও আসতে পারে। কোম্পানি/ইস্যুর ক্রেডিট রেটিং ডাউনগ্রেড হতে পারে যার ফলে বন্ডের দাম কম হতে পারে। এটি আপনার জন্য ক্রেডিট ঝুঁকি।

সরকার তার অর্থপ্রদানে ডিফল্ট করবে না৷ তাই, সরকারি (গিল্ট) সিকিউরিটিজের ঋণের ঝুঁকি নেই। নিম্ন-রেটযুক্ত বন্ডের তুলনায় উচ্চতর ক্রেডিট রেটযুক্ত বন্ডের ডিফল্ট হওয়ার সম্ভাবনা কম।

সময়কাল হল একটি বন্ড/বন্ড পোর্টফোলিও/মিউচুয়াল ফান্ড পোর্টফোলিওর সুদের হার সংবেদনশীলতার পরিমাপ৷

সাধারণত, দীর্ঘ পরিপক্কতার সাথে একটি বন্ডের মেয়াদ বেশি হওয়ার সম্ভাবনা থাকে৷ একটি বন্ড পোর্টফোলিওর সময়কাল (এমএফ পোর্টফোলিও) হল অন্তর্নিহিত বন্ডের সময়কালের ওজনযুক্ত গড়৷

একটি উচ্চ সময়কাল উচ্চতর সুদের হার সংবেদনশীলতা বোঝায়৷

ম্যাকলে সময়কাল হল সময়কাল গণনা করার অন্যতম উপায়। পরিবর্তিত সময়কাল অন্য।

বন্ডে আপনার মূল বিনিয়োগ পুনরুদ্ধার করতে কতক্ষণ সময় লাগে তার একটি পরিমাপ ম্যাকওলে সময়কাল৷ পরিবর্তিত সময়কাল, প্রকৃতপক্ষে, সুদের হারের গতিবিধির প্রতিক্রিয়ায় একটি বন্ড/বন্ড পোর্টফোলিওর মূল্য কীভাবে পরিবর্তিত হবে তার একটি পরিমাপ।

আপনি যদি গণিতের গভীরে খনন করেন, আপনি দেখতে পাবেন যে ম্যাকাওলে সময়কাল এবং পরিবর্তিত সময়কাল সম্পর্কিত। ম্যাকোলে এবং পরিবর্তিত সময়কালের মধ্যে পার্থক্যের জন্য, আপনাকে ইনভেস্টোপিডিয়ার এই লিঙ্কটি দিয়ে যাওয়ার পরামর্শ দিন৷

এই পোস্টে গণনার মধ্যে যাবে না।

যখন সুদের হারের ঝুঁকির কথা আসে, তখন SEBI সার্কুলারে দুই ধরনের স্পেসিফিকেশন থাকে:

যেখানেই ম্যাকোলে সময়কাল উল্লেখ করা হয়, এটি পোর্টফোলিও ম্যাকাওলে সময়কালকে নির্দেশ করে (এবং পোর্টফোলিওতে পৃথক সিকিউরিটিজ নয়) . উদাহরণস্বরূপ, একটি কম মেয়াদী তহবিলে, এটি সম্ভব যে একটি অন্তর্নিহিত নিরাপত্তার সময়কাল 6 মাসের কম বা 12 মাসের বেশি হতে পারে। যাইহোক, পোর্টফোলিও স্তরে, সময়কাল 6 থেকে 12 মাসের মধ্যে হতে হবে৷

যেখানেই পরিপক্কতা (অন্তর্নিহিত নিরাপত্তার), এটি অন্তর্নিহিত পোর্টফোলিওর সিকিউরিটিজের পরিপক্কতার সাথে সম্পর্কিত। উদাহরণস্বরূপ, একটি তরল তহবিলে, প্রতিটি জামানতের মেয়াদ 91 বছরের কম বা সমান হতে হবে।

যাই হোক, দীর্ঘ পরিপক্কতার সাথে একটি বন্ডের মেয়াদও বেশি হবে৷

সেবি এমএফ স্কিমগুলির শ্রেণীকরণ পরিষ্কারভাবে জিনিসগুলিকে আরও সহজ করে তুলেছে৷ এর আগে, তরল তহবিল ছাড়া কোনো সুস্পষ্ট বিনিয়োগ নির্দেশিকা ছিল না। এবং এটি বিনিয়োগকারী এবং উপদেষ্টাদের জন্য একইভাবে জীবনকে কঠিন করে তুলেছে।

তবে, এই শ্রেণীকরণের পরেও, আপনি কেবল তহবিল বিভাগটি দেখতে পারবেন না এবং এটি একটি স্কিম বাছাই করতে পারবেন না৷

কেন?

যেমন আপনি সারণীতে দেখতে পাচ্ছেন, আপনার হয় সুদের হারের ঝুঁকি নির্দিষ্টকরণ (সময়কাল, পরিপক্কতা) বা ক্রেডিট ঝুঁকি নির্দিষ্টকরণের (কর্পোরেট বন্ড, সরকারি বন্ড) উপর সীমাবদ্ধতা রয়েছে৷ উভয়ই নয়।

শুধুমাত্র কয়েকটি বিভাগ (যেমন মানি মার্কেট ফান্ড, 10 বছরের ধ্রুবক পরিপক্কতার সাথে গিল্ট ফান্ড) সুদের হার ঝুঁকি এবং ক্রেডিট ঝুঁকি উভয়ের সাথে সম্পর্কিত বৈশিষ্ট্য রয়েছে।

আসুন একটি উদাহরণের সাহায্যে সমস্যাটি বোঝার চেষ্টা করা যাক।

ধরুন আপনি কম সুদের হার এবং ক্রেডিট ঝুঁকি সহ একটি ঋণ তহবিলে বিনিয়োগ করতে চান৷

আমরা জানি যে তরল তহবিল, অতি-স্বল্প মেয়াদী তহবিল এবং নিম্ন মেয়াদী তহবিলের সুদের হারের ঝুঁকি কম থাকে (যেহেতু সময়কাল কম)। যাইহোক, একই বিভাগের জন্য, তারা কতটা ক্রেডিট ঝুঁকি নিতে পারে তার উপর কোন সীমাবদ্ধতা নেই।

অতএব, একটি কম মেয়াদী তহবিল (A) যেটি শুধুমাত্র AAA-রেটেড বন্ডে বিনিয়োগ করে তার ঋণের ঝুঁকি কম থাকে অন্য একটি নিম্ন মেয়াদী তহবিলের (B) তুলনায় যা বিনিয়োগ করে 30% পর্যন্ত একটি রেটযুক্ত বন্ড। এটা খুবই সম্ভব যে ফান্ড B আপনাকে ফান্ড A এর থেকে ভালো রিটার্ন দেয়। তবে, আপনাকে অবশ্যই উপেক্ষা করা উচিত নয় যে অতিরিক্ত ক্রেডিট ঝুঁকি নিয়ে এই অতিরিক্ত রিটার্ন এসেছে।

অতএব, স্কিমটি যে ধরনের বন্ডে (ক্রেডিট কোয়ালিটি অনুযায়ী) বিনিয়োগ করতে পারে তা দেখার জন্য আপনাকে এখনও স্কিম তথ্য নথির মাধ্যমে যেতে হবে। সবচেয়ে বড় সমস্যা হল বেশিরভাগ স্কিম ম্যান্ডেট এই তথ্য থাকবে না. এই ধরনের ক্ষেত্রে, আপনাকে একটি মূল্যায়ন করতে স্কিম পোর্টফোলিওগুলি দেখতে হতে পারে। খুব নির্ভরযোগ্য নয় কিন্তু এটিই আপনার সাথে থাকতে হবে।

সুতরাং, আপনার কাজ হ্রাস করা হয়েছে কিন্তু বাদ দেওয়া হয়নি৷

অনেক স্কিমের অতীত কর্মক্ষমতা অপ্রাসঙ্গিক হয়ে উঠতে পারে

যদি স্কিমটির প্রকৃতি পরিবর্তিত হয় এবং অন্যান্য স্কিমগুলি স্কিমে একত্রিত হয়ে থাকে, তাহলে স্কিমের অতীত কর্মক্ষমতা তার প্রাসঙ্গিকতা হারাতে পারে৷

যদি একটি পূর্ববর্তী স্বল্পমেয়াদী গিল্ট ফান্ড এখন 10 বছরের ধ্রুবক পরিপক্কতার সাথে একটি গিল্ট ফান্ড হয়, তাহলে আপনাকে এই স্কিমে বিনিয়োগ করার জন্য আপনার কারণগুলি পুনরায় দেখতে হবে৷ তহবিল এখন সম্পূর্ণ ভিন্ন একটি তহবিল। এই ধরনের ক্ষেত্রে অতীতের কর্মক্ষমতা কেবল অকেজো।

যদি অন্য স্কিমগুলি X (বলুন) স্কিমে একত্রিত হয়ে থাকে, তাহলে স্কিম X-এর অতীত কর্মক্ষমতা এখন মার্জ করা স্কিমগুলির ওজনযুক্ত গড় হবে৷

যাই হোক, ইক্যুইটি এবং ডেট ফান্ড উভয় ক্ষেত্রেই এটি একটি সমস্যা৷

আপনি নিজে থেকে তহবিল নির্বাচন করতে না পারলে, আপনি একজন SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা (SEBI RIA) বা শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনাকারীর সাথে কথা বলতে পারেন৷ এই ধরনের একজন উপদেষ্টা আপনার জন্য সঠিক ঋণ তহবিল নির্বাচন করতে সাহায্য করতে পারেন।

আমি এমন ঋণ তহবিলে বিনিয়োগ করতে পছন্দ করি যেগুলির সুদ এবং ঋণের ঝুঁকি কম৷

প্রয়োজনীয়তার উপর নির্ভর করে, আমি তরল, অতি-সংক্ষিপ্ত সময়কাল এবং কম সময়ের ঋণ মিউচুয়াল ফান্ডের সাথে লেগে থাকব। অবশ্যই, উচ্চ ক্রেডিট মানের সিকিউরিটিজেও বিনিয়োগ করে এমন তহবিলগুলিকে শর্টলিস্ট করার জন্য আমাকে আরও গভীরভাবে খনন করতে হবে৷

খরচ (ব্যয়ের অনুপাত) অত্যন্ত গুরুত্বপূর্ণ। যত কম, তত ভাল৷৷

এটা আমার পছন্দ।

আপনি আপনার ঋণ বিনিয়োগকে ভিন্নভাবে দেখতে পারেন এবং অন্য ধরনের তহবিল বেছে নিতে পারেন৷

অনেক উপায় আছে৷ আপনার স্কিমের নাম বা প্রকৃতির পরিবর্তন সম্পর্কে আপনি অবশ্যই এএমসি (মিউচুয়াল ফান্ড হাউস) থেকে ই-মেইল পেয়েছেন।

আপনি AMC ওয়েবসাইটগুলির মাধ্যমেও ব্রাউজ করতে পারেন৷ যাইহোক, আমি অবশ্যই বলব যে AMCগুলি এটিকে অত্যন্ত বেদনাদায়ক করে তুলেছে।

অতিরিক্ত, কয়েকটি ওয়েবসাইট রয়েছে যেগুলি একটি একক ওয়েব পৃষ্ঠায় স্কিমগুলির তালিকা (এবং পরিবর্তনগুলি) সংকলন করেছে৷ এখানে কয়েকটি লিঙ্ক রয়েছে:লিঙ্ক 1 লিঙ্ক 2