গত কয়েক বছরে, আমরা দেখেছি ডেট মিউচুয়াল ফান্ডগুলিকে স্থায়ী আমানতের প্রতিস্থাপন হিসাবে প্রচার করা হচ্ছে৷ আমি অস্বীকার করি না যে কয়েকটি সুস্পষ্ট সুবিধা রয়েছে এবং ঋণ মিউচুয়াল ফান্ডগুলি ব্যাঙ্ক এফডি-র তুলনায় ভাল কর-দক্ষ রিটার্ন প্রদান করতে পারে৷

তবে, প্রিন্সিপালের রিটার্নের চেয়ে প্রিন্সিপালের রিটার্ন বেশি গুরুত্বপূর্ণ৷ এবং গত কয়েক বছরের ঘটনা (আইএলএফএস ডিফল্ট সম্প্রতি, বল্লারপুর ডিফল্ট, আমটেক অটো ডিফল্ট) প্রমাণ করে যে ঋণ তহবিলের অনেক ঝুঁকি রয়েছে যা ব্যাঙ্ক এফডিগুলি করে না। অতএব, বিনিয়োগকারীদের অবশ্যই বিনিয়োগের আগে ঋণ মিউচুয়াল ফান্ডের সাথে সম্পর্কিত ঝুঁকিগুলি বুঝতে হবে। অধিকন্তু, ঋণ মিউচুয়াল ফান্ডগুলি একাধিক বৈচিত্রে আসে। কাঠামোগতভাবে, বিভিন্ন রূপ বিভিন্ন স্তরের ঝুঁকি বহন করবে। অতএব, আপনাকেও আপনার জন্য সঠিক বৈকল্পিক নির্বাচন করতে হবে।

এই পোস্টে, আসুন দেখি কিভাবে একটি তরল তহবিল নির্বাচন করতে হয়। আমরা নির্বাচন প্রক্রিয়ায় এগিয়ে যাওয়ার আগে, আসুন তরল তহবিল সম্পর্কে আরও কিছু জেনে নেই।

লিকুইড ফান্ড হল ডেট মিউচুয়াল ফান্ডের একটি রূপ৷

এই তহবিলগুলি ঋণ সিকিউরিটিগুলিতে বিনিয়োগ করে যা 91 দিনের মধ্যে পরিপক্ক হয়৷ অতএব, সুদের হারের সামান্য ঝুঁকি রয়েছে অর্থাৎ সুদের হারের গতিবিধি তরল তহবিলের এনএভিকে খুব বেশি প্রভাবিত করবে না। অতএব, তরল তহবিল বিনিয়োগ অস্থির নয়৷৷

যদিও লিকুইড ফান্ড সাধারণত খুব ক্রেডিট কোয়ালিটি সিকিউরিটিজে বিনিয়োগ করে, তবুও ক্রেডিট রিস্ক থাকে। ক্রেডিট রেটিং এজেন্সিগুলির (ক্রিসিল, আইসিআরএ ইত্যাদি) ত্রুটি দেখা খুব অস্বাভাবিক নয় এবং ফলাফল হল উচ্চ রেটযুক্ত ক্রেডিট (এমনকি আইএলএন্ডএফএস-এর ক্ষেত্রেও সেরা-রেটেড ক্রেডিট) উচ্চ ঋণযোগ্যতা নেই। মূলত, রেটিং এজেন্সিগুলি একটি খারাপ কোম্পানিকে একটি ভাল ক্রেডিট রেটিং প্রদানের ভুল করতে পারে। যাইহোক, রেটিং এজেন্সিগুলির সাথে বক থেমে থাকে না। কোনো পোর্টফোলিও নিরাপত্তার ত্রুটি হলে ফান্ড ম্যানেজারকে অবশ্যই কিছু দোষ ভাগ করে নিতে হবে।

সুদের হার এবং ক্রেডিট ঝুঁকি সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন৷

বেশিরভাগ বিনিয়োগকারী পার্কের স্বল্প-মেয়াদী অর্থ বা জরুরি তহবিল নির্বাচন করতে তরল তহবিল ব্যবহার করেন। রিডিম্পশনে, আপনি পরের ব্যবসায়িক দিনে টাকা পাবেন। 50,000 টাকা পর্যন্ত রিডিমশনের জন্য, আপনি তাৎক্ষণিকভাবে আপনার ব্যাঙ্ক অ্যাকাউন্টে টাকা পাবেন।

তরল তহবিল সেভিংস ব্যাঙ্ক অ্যাকাউন্ট ব্যালেন্স এবং স্বল্পমেয়াদী স্থায়ী আমানতের প্রতিস্থাপন হতে পারে। তরল তহবিলে রিটার্ন নিশ্চিত নয় এবং বাজার-সংযুক্ত।

চলুন দেখি কিভাবে আপনার জন্য একটি তরল তহবিল নির্বাচন করবেন।

এটি যেকোন ডেট মিউচুয়াল ফান্ডের জন্য সত্য, শুধু লিকুইড ফান্ড নয়।

ডেট মিউচুয়াল ফান্ডের উর্ধ্বগতির সুযোগ সীমিত। সর্বোপরি, তারা সুদের আয় এবং মূলধন লাভের মাধ্যমে উপার্জন করে। এবং অতিরিক্ত রিটার্ন শুধুমাত্র একটি অতিরিক্ত ঝুঁকি (অধিকাংশ সুদের হার বা ক্রেডিট ঝুঁকি) গ্রহণ করেই আসতে পারে।

তরল তহবিলের ক্ষেত্রে। দুটি উপায়ে উচ্চতর রিটার্ন সম্ভব।

যদি দুটি ফান্ড একই রকম ক্রেডিট ঝুঁকি এবং সুদের হারের ঝুঁকি নেয়, তাহলে রিটার্নও একই রকম হওয়া উচিত। এই ধরনের ক্ষেত্রে, ফান্ডের খরচ সরাসরি আপনার রিটার্নে খায়।

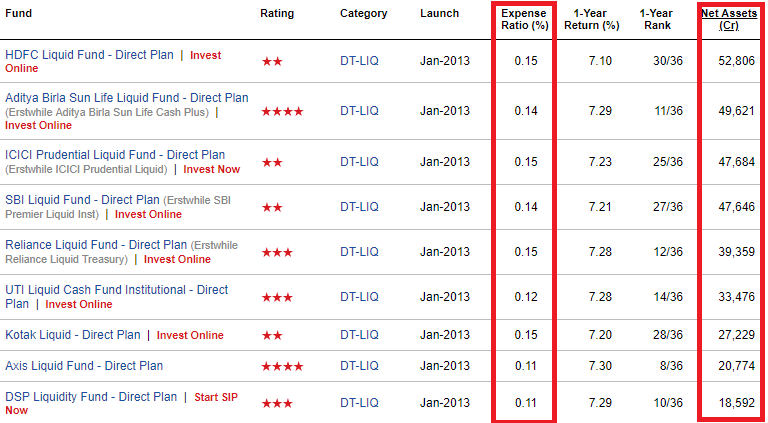

এই কারণেই কম খরচের অনুপাত সহ তহবিল দিয়ে যাওয়া ভাল৷

ব্যয়ের অনুপাত কিভাবে পরীক্ষা করবেন?

আপনি ValueResearch ওয়েবসাইটে চেক করতে পারেন৷

৷

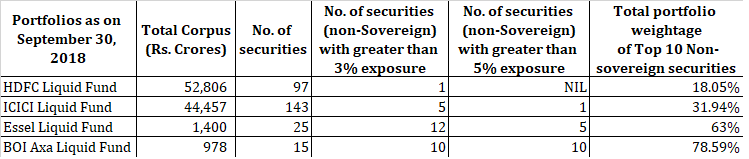

বড় তহবিলগুলি আরও বহুমুখী হওয়ার সম্ভাবনা রয়েছে৷ তারা বেশি সংখ্যক সিকিউরিটিজে বিনিয়োগ করতে পারে এবং কম ঘনীভূত এক্সপোজার থাকতে পারে।

উপরে উল্লিখিত হিসাবে, তরল তহবিলগুলি খুব বেশি সুদের হারের ঝুঁকি বহন করতে পারে না কিন্তু তবুও ক্রেডিট ঝুঁকি বহন করে৷

বড় তহবিলের সম্ভাবনা কম, বলুন একটি একক কর্পোরেটের কাছে 10% এক্সপোজার৷

যদি পোর্টফোলিওর কোনো একটি সিকিউরিটিজ (কর্পোরেট) ডিফল্ট হয়ে যায়, তাহলে কোন তহবিল বেশি প্রভাব ফেলবে?

স্পষ্টতই, উচ্চতর এক্সপোজার সহ।

8% এক্সপোজার সহ তহবিলের ক্ষেত্রে, NAV 8% কমে যেতে পারে (যদি ডিফল্ট থাকে)। অন্যদিকে, 2% এক্সপোজার সহ তহবিল মাত্র 2% কমে যাবে।

আমি বলছি না 2% পতন ভাল৷ শুধু তাই, এটি একটি 8% পতনের চেয়ে ভাল৷

৷আমি কমপক্ষে 10,000 কোটি টাকার AUM সহ তরল তহবিল পছন্দ করি৷ আমি বুঝতে পারি তরল তহবিলের ব্যালেন্স খুব দ্রুত কমে যেতে পারে (কারণ ভারী প্রাতিষ্ঠানিক বিনিয়োগ যা সত্যিই দ্রুত চলে যেতে পারে) কিন্তু একটি বড় কর্পাস একটি ভাল সূচনা পয়েন্ট৷

এটি আগের পয়েন্টের ধারাবাহিকতায়৷

৷কেন্দ্রীভূত পোর্টফোলিও সহ তহবিলগুলি এড়িয়ে চলাই ভাল, যা ছোট তহবিলের ক্ষেত্রে বেশি হয়৷

আসুন দুটি বড় লিকুইড ফান্ড এবং দুটি ছোট লিকুইড ফান্ডের পোর্টফোলিও বিবেচনা করা যাক৷

স্পষ্টতই, আরও বেশি কেন্দ্রীভূত পোর্টফোলিও সহ তহবিলগুলি যদি তাদের বড় বিনিয়োগগুলির মধ্যে একটি সমস্যায় পড়ে তবে তা আরও বেশি প্রভাব ফেলবে৷

প্রথমে৷ , বড় ফান্ড হাউস পরিচালনার জন্য একটি বড় খ্যাতি আছে। তারা অল্প ক্ষতিতে বিনিয়োগকারীদের প্রস্থান করতে পারে।

উদাহরণস্বরূপ, ফ্র্যাঙ্কলিন AMC 2016 সালে তার একটি স্কিম থেকে একটি সমস্যাযুক্ত বিনিয়োগ কিনেছিল৷ এই ধরনের পদক্ষেপ বিনিয়োগকারী বান্ধব ছিল কিনা তা বিতর্কিত৷ তবে বিনিয়োগকারীরা খারাপ বিনিয়োগ থেকে প্রস্থান পেয়েছেন। ছোট তহবিল হাউসগুলির কাছে এমন জিনিস বন্ধ করার উপায় নাও থাকতে পারে। তবে হ্যাঁ, অনেক কোম্পানি ডিফল্ট হলে একটি বড় ফান্ড হাউসও সাহায্য করতে পারে না৷

৷দ্বিতীয়ভাবে , ছোট তহবিলে আরও ভাল রিটার্ন দেখানোর জন্য বেশি ঝুঁকি নেওয়ার প্রবণতা (যদিও প্রয়োজনীয় নয়) থাকতে পারে। তহবিল আকৃষ্ট করার জন্য তাদের এটি প্রয়োজন।

উপরে উল্লিখিত হিসাবে, দুটি উপায়ে ভাল রিটার্ন সম্ভব।

যাই হোক, ছোট AMC-এর বিরুদ্ধে আমার কিছু নেই। শুধু তাই, আমি আমার ঋণ বিনিয়োগের জন্য ছোট AMC পছন্দ করি না। ইক্যুইটি ফান্ডের ক্ষেত্রে এটি কোন সমস্যা নয় যদি এই ছোট এএমসিগুলি সামঞ্জস্যপূর্ণ কর্মক্ষমতা দেখিয়ে থাকে।

বিকল্পভাবে, আপনি সংশ্লিষ্ট তরল তহবিলের জন্য পোর্টফোলিওগুলি দেখতে পারেন এবং তাদের ক্রেডিট ঝুঁকি সম্পর্কে একটি মূল্যায়ন করতে পারেন . আমি অবশ্যই বলব এটি একটি তরল তহবিলের জন্য ব্যবহারিক নয় শত শত সিকিউরিটিজ থাকতে পারে। যাইহোক, কিছু ক্ষেত্রে, পোর্টফোলিও পছন্দগুলি বোঝা খুব কঠিন নাও হতে পারে।

উদাহরণস্বরূপ, চলুন দেখি কোয়ান্টাম লিকুইড ফান্ড . কোয়ান্টাম এএমসি একটি ছোট ফান্ড হাউস . যাইহোক, এই তহবিল শুধুমাত্র সরকারি সিকিউরিটিজ এবং PSUs থেকে বাণিজ্যিক কাগজপত্রে বিনিয়োগ করে (অতএব কোন ঋণ ঝুঁকি নেই)। আপনি যদি একটি নিরাপদ তরল তহবিল খুঁজছেন, এই কোয়ান্টাম লিকুইড ফান্ড সম্ভবত সবচেয়ে নিরাপদ পছন্দ (এটি একটি ছোট ফান্ড হাউস হওয়া সত্ত্বেও)।

উল্টানো দিক হল যে এই তহবিল থেকে রিটার্ন একই বিভাগের অন্যান্য ফান্ডের তুলনায় কম হবে (যদি না আমরা সিস্টেম-ওয়াইড ডিফল্ট দেখতে শুরু করি)। কেন? কারণ তহবিল কোনো ক্রেডিট ঝুঁকি নেয় না। যখন কোন ক্রেডিট ঝুঁকি থাকে না, তখন তাদের উপার্জনের কোন রিটার্ন স্প্রেড থাকে না।

তরল তহবিলের ক্ষেত্রে, খুব বেশি উল্টোদিকে নেই। আমি সমস্ত লিকুইড ফান্ডের 1-বছরের পারফরম্যান্স (27 অক্টোবর, 2018 অনুযায়ী) তুলনা করেছি।

যদি আমি ডিফল্ট (টরাস, প্রিন্সিপাল ক্যাশ ম্যানেজমেন্ট এবং ইউনিয়ন) অনুভব করা তিনটি ফান্ড বাদ দেই, সেরা পারফর্মার (বরোদা পাইওনিয়ার) 7.36% p.a. এবং সবচেয়ে খারাপ পারফর্মার (কোয়ান্টাম লিকুইড) দিয়েছে 6.38% p.a যাইহোক, আমরা আগে আলোচনা করেছি কেন কোয়ান্টাম কম রিটার্ন দেয়।

আসলে, গত এক বছরে মাত্র 5টি ফান্ড (3টি ফান্ড সহ যা ডিফল্ট হয়েছে) 7.1% এর কম রিটার্ন করেছে৷ 7.1% এবং 7.36%-এর মধ্যে, অতি-স্মার্ট হওয়ার চেষ্টা করার মধ্যে সামান্য অর্থ নেই৷

আমার মতে, লিকুইড ফান্ড অশ্বারোহী হওয়ার জায়গা নয়৷ তরল তহবিল নগদ জন্য একটি প্রতিস্থাপন. তরল তহবিলের ক্ষেত্রে তারকাদের জন্য শুটিং করার মধ্যে সামান্য অর্থ নেই।

একটি বড় ফান্ড হাউস থেকে একটি লিকুইড ফান্ড স্কিম (একটি বড় কর্পাস সহ) সংগ্রহ করুন এবং আপনার ঠিক থাকা উচিত৷ আপনি যদি আরও গভীরে খনন করতে চান তবে কম ব্যয়ের অনুপাত এবং কম ঘনীভূত পোর্টফোলিওগুলি বেছে নিন। ঠিক আছে, দুর্ঘটনা এখনও ঘটতে পারে তবে আপনি আপনার পক্ষে মতভেদ পেতে পারেন।

যদি এখনও আপনার জন্য সঠিক তহবিল নির্বাচন করতে সমস্যা হয়, তাহলে একজন SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা বা শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনাকারীর কাছ থেকে পেশাদার পরামর্শ নিন।

ক্যাপিটালমাইন্ড:টরাস লিকুইড ফান্ড এবং বল্লারপুর ডিফল্ট সম্পর্কিত নিবন্ধ

অ্যামটেক অটো ডিফল্ট থেকে মিউচুয়াল ফান্ড থেকে শেখার পাঠ

মানিলাইফ:মিউচুয়াল ফান্ড স্কিমগুলি থেকে চালান যা বড় রিডেম্পশনের মুখোমুখি হয়