মিউচুয়াল ফান্ড ডাইরেক্ট প্ল্যানগুলি প্রায় 5 বছরেরও বেশি সময় ধরে চলছে৷

মিউচুয়াল ফান্ড স্কিমগুলির সরাসরি পরিকল্পনার অধীনে , আপনি মিউচুয়াল ফান্ড হাউসের সাথে সরাসরি বিনিয়োগ করেন। কোন মধ্যস্থতাকারী বা পরিবেশক জড়িত নেই. তাই, আপনি মধ্যস্থতাকারী খরচ বাঁচান। এটি এমএফ স্কিমের নিয়মিত প্ল্যানের তুলনায় ভাল রিটার্নে প্রতিফলিত হয়।

এর অধীনে নিয়মিত (বা পরিবেশক) পরিকল্পনা, আপনি একটি পরিবেশক বা একটি মধ্যস্থতাকারী মাধ্যমে বিনিয়োগ. এএমসি আমাদের পক্ষ থেকে মধ্যস্থতাকারীকে ক্ষতিপূরণ দেয়। এভাবে নিয়মিত পরিকল্পনার জন্য খরচ (ব্যয়ের অনুপাত) বেশি। মনে রাখবেন আপনি সরাসরি কিছু পরিশোধ করবেন না। এএমসি করে এবং এর ফলে উচ্চ খরচ এবং কম আয় হয়।

অন্য সবকিছু (পোর্টফোলিও, ফান্ড ম্যানেজার ইত্যাদি) সরাসরি এবং নিয়মিত পরিকল্পনার জন্য একই।

একটি MF স্কিমের সেই সরাসরি পরিকল্পনা একই MF স্কিমের নিয়মিত প্ল্যানের চেয়ে ভাল রিটার্ন প্রদান করবে একটি পরিচিত ঘটনা৷ এটি একটি গাণিতিক গঠন। কিছুই এটি পরিবর্তন করতে পারে না. কিন্তু কত ভালো?

অবশ্যই পড়ুন:কেন আপনার মিউচুয়াল ফান্ড স্কিমের সরাসরি পরিকল্পনায় বিনিয়োগ করা উচিত?

এখন যেহেতু আমাদের কাছে 5 বছরের বেশি সময় ধরে ডেটা আছে, আসুন MF স্কিমগুলির নিয়মিত পরিকল্পনার তুলনায় সরাসরি পরিকল্পনাগুলির কার্যকারিতা মূল্যায়ন করি৷

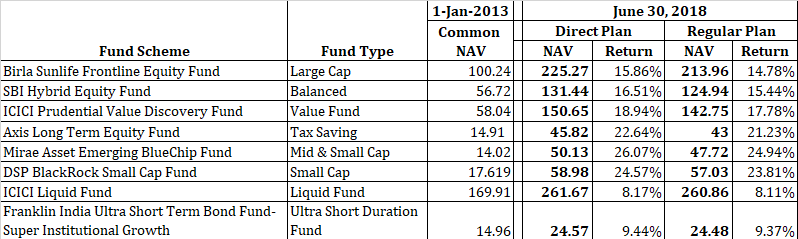

আমি বিভাগ জুড়ে কয়েকটি জনপ্রিয় তহবিল সংগ্রহ করেছি।

৷

আপনি দেখতে পাচ্ছেন 1 জানুয়ারী, 2013-এ একই মান দিয়ে শুরু হওয়া উভয় প্ল্যান (সরাসরি এবং নিয়মিত)। বছরের পর বছর ধরে, প্রত্যক্ষ পরিকল্পনার NAV NAV-এর চেয়ে দ্রুত বেড়েছে নিয়মিত পরিকল্পনার। এর কারণ হল নিয়মিত প্ল্যানের চেয়ে সরাসরি প্ল্যান ভাল রিটার্ন দেয়।

মনে রাখবেন এই ব্যবধানটি কেবল প্রসারিত হতে থাকবে৷৷

এছাড়াও আপনি দেখতে পারেন যে NAV-এর পার্থক্য বিভিন্ন ধরনের ফান্ডের মধ্যে পরিবর্তিত হয়। ঋণ তহবিলের তুলনায় ইক্যুইটি ফান্ডের জন্য অনেক বেশি দেখায়।

মনে রাখবেন আমি একটি বিভাগ থেকে শুধুমাত্র একটি ফান্ড বেছে নিয়েছি। এই তহবিলগুলি তাদের তহবিল বিভাগের প্রতিনিধি নয়। উদাহরণস্বরূপ, প্রত্যক্ষ এবং নিয়মিত পরিকল্পনার মধ্যে বিনিময়ের পার্থক্য হওয়ার দরকার নেই৷ same as ABSLফ্রন্টলাইন ইক্যুইটি ফান্ড। মধ্যস্থতাকারী ক্ষতিপূরণ বা ফান্ড হাউস দ্বারা অনুসরণ করা অন্যান্য অ্যাকাউন্টিং নীতির উপর নির্ভর করে এটি বেশি বা কম হতে পারে৷

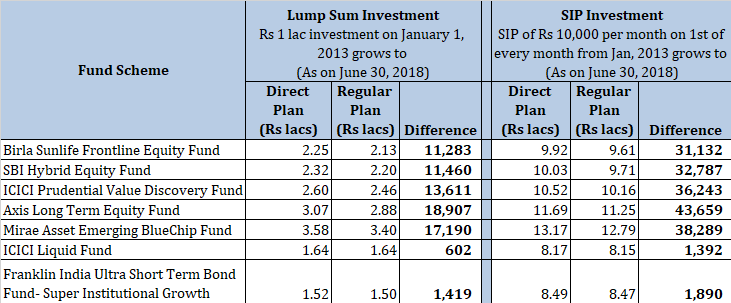

আসুন দেখে নেওয়া যাক এটি নিখুঁত রিটার্নের ক্ষেত্রে কী নিয়ে আসে৷

আপনি মিউচুয়াল ফান্ড সরাসরি এবং নিয়মিত প্ল্যানে আপনার বিনিয়োগের মূল্যের মধ্যে পার্থক্য দেখতে পারেন৷ পূর্বে উল্লেখ করা হয়েছে, এই পার্থক্য শুধুমাত্র সময়ের সাথে বৃদ্ধি পাবে।

আপনি যদি মনে করেন যে এটি একটি বড় পার্থক্য নয়, মনে রাখবেন এটি শুধুমাত্র 66 মাসের (5.5 বছর) পার্থক্য। আপনি ইক্যুইটি মিউচুয়াল ফান্ডে দীর্ঘ সময়ের জন্য বিনিয়োগ করেন।

আপনি দেখতে পাচ্ছেন যে ঋণ তহবিলের ক্ষেত্রে পার্থক্য ততটা বেশি নয়।

কেউ নিশ্চিতভাবে বলতে পারবে না।

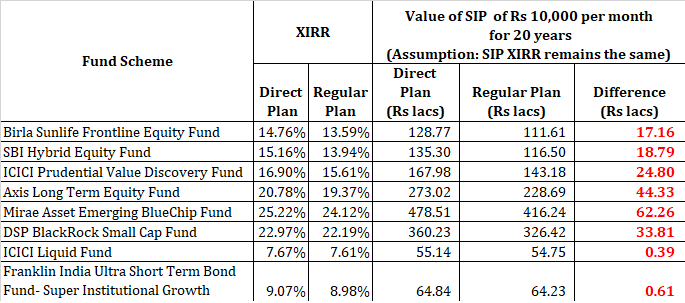

যদি আমরা একটি অনুমান করি যে রিটার্নের পার্থক্য (XIRR) বিগত 5.5 বছরে একই রকম হবে, তাহলে আমরা প্রভাব মূল্যায়ন করার চেষ্টা করতে পারি। তবে, রিটার্নের পার্থক্য যেমন আছে তেমনই থাকবে এমন কোনো নিশ্চয়তা নেই। এটা বেশি বা কম হতে পারে।

আপনি যা বলতে পারেন তা হল সরাসরি পরিকল্পনাগুলি অবশ্যই নিয়মিত পরিকল্পনার চেয়ে ভাল রিটার্ন প্রদান করবে৷৷

আমি সরাসরি এবং নিয়মিত পরিকল্পনার জন্য XIRR 66 মাসের জন্য বিবেচনা করেছি (MorningStar থেকে ) আমি অনুমান করি যে প্রত্যক্ষ এবং নিয়মিত কর্মক্ষমতা (XIRR) 20 বছরের জন্য একই থাকবে। আমি জানি অনুমানটি অবাস্তব কিন্তু এটি একটি ধারণা দেয় (তাই, অনুগ্রহ করে সাথে খেলুন)।

যদি এটি আপনাকে MF স্কিমগুলির সরাসরি প্ল্যানে বিনিয়োগ করতে এবং আপনার বিদ্যমান নিয়মিত পরিকল্পনা বিনিয়োগগুলিকে সরাসরি পরিকল্পনাগুলিতে পরিবর্তন করতে প্ররোচিত না করে, তাহলে কিছুই হবে না৷

MF স্কিমের উপর নির্ভর করে, 20 বছরের মধ্যে কর্পাসের পার্থক্য 61,000 টাকা থেকে 62 লক্ষ টাকা পর্যন্ত পরিবর্তিত হয়৷

এবং এটি যৌগিক শক্তি। শতাংশের রিটার্নের একটি ছোট পার্থক্যের মতো দেখতে যা দীর্ঘমেয়াদে পরম সংখ্যার এই বিশাল পার্থক্যের দিকে নিয়ে যায়।

আপনি যদি সরাসরি পরিকল্পনায় বিনিয়োগ করার বিষয়ে দ্বিতীয় চিন্তাভাবনা করে থাকেন তবে উপরের সংখ্যাগুলি সমস্ত বিভ্রান্তি দূর করবে৷

এবং পার্থক্যটি আরও বড় হতে পারত৷ আমি অন্তত কয়েকটি AMC এর সাথে যা দেখেছি তা থেকে, আপনি যদি নিয়মিত পরিকল্পনায় বিনিয়োগ করেন তবে তারা একটি লেনদেন ফি নেয়৷ লেনদেনের ফি পরিবেশকের কাছে যায়। উদাহরণস্বরূপ, আপনি যদি 10,000 টাকা বিনিয়োগ করেন (একটি একক বা SIP এর মাধ্যমে), 100 টাকা (1%) বিতরণকারীর কাছে যাবে এবং শুধুমাত্র অবশিষ্ট 9,900 টাকা নিয়মিত প্ল্যানে বিনিয়োগ করা হবে। আমি উপরের সংখ্যাগুলিতে এই 100 টাকার প্রভাব বিবেচনা করিনি৷৷

সরল। সরাসরি পরিকল্পনায় বিনিয়োগ করুন।

এখন, অনেক মিউচুয়াল ফান্ড সরাসরি পরিকল্পনা ওয়েবসাইট আছে. আপনি কয়েক মিনিটের মধ্যে এই ওয়েবসাইটগুলিতে নিবন্ধন করতে পারেন এবং AMC জুড়ে স্কিমগুলিতে বিনিয়োগ শুরু করতে পারেন৷

আপনি যদি নিয়মিত পরিকল্পনায় বিনিয়োগ করে থাকেন, প্রস্থান লোডের মেয়াদ শেষ হয়ে গেলে (সাধারণত ইক্যুইটি তহবিলের জন্য 1 বছর) এবং মূলধন লাভের করযোগ্যতা সৌম্য হয়ে গেলে আপনি নিয়মিত প্ল্যানে আপনার বিদ্যমান বিনিয়োগগুলিকে সরাসরি পরিকল্পনায় স্যুইচ করতে পারেন৷

একটি MF স্কিমের নিয়মিত প্ল্যান থেকে সরাসরি প্ল্যানে স্যুইচ করাকে রেগুলার প্ল্যান থেকে রিডেম্পশন এবং সরাসরি প্ল্যানে নতুন বিনিয়োগ বলে মনে করা হয়৷ তাই, নিয়মিত প্ল্যানে এই ধরনের ইউনিটগুলিকে খালাস করার জন্য এক্সিট লোড এবং মূলধন লাভের দায় হতে পারে। অধিকন্তু, আপনার বিনিয়োগ সরাসরি পরিকল্পনা তাজা লক-ইন সাপেক্ষে, প্রযোজ্য হলে এবং প্রস্থান লোড সময়কাল

পড়ুন:আপনি MF বিনিয়োগেও ছাড় পেতে পারেন

ডাইরেক্ট প্ল্যান ডো-ইট-ইউরসেল্ফ (DIY) বিনিয়োগকারীদের জন্য। DIY বিনিয়োগকারীদের নিজস্বভাবে মিউচুয়াল ফান্ড নির্বাচন এবং পর্যালোচনা করার জন্য সময় এবং দক্ষতা রয়েছে। শুধু তাই নয়, তাদের রয়েছে প্রয়োজনীয় বিনিয়োগ শৃঙ্খলা। যখন এটি বিনিয়োগের ক্ষেত্রে আসে, তখন বিনিয়োগের শৃঙ্খলা সবচেয়ে বেশি হয়৷

৷আপনি যদি একজন DIY বিনিয়োগকারী হন, তাহলে নিয়মিত পরিকল্পনায় বিনিয়োগ করা প্রায় অপরাধ৷ তাই, আপনি যদি ICICIDirect-এর মতো পোর্টালের মাধ্যমে বিনিয়োগ করেন, তাহলে সরাসরি পরিকল্পনায় যাওয়ার সময় এসেছে৷

বিকল্পভাবে, আপনি একজন SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা (RIA) অথবা শুধুমাত্র ফি-অর্থনৈতিক পরিকল্পনাকারীর কাছ থেকে পেশাদার পরামর্শ চাইতে পারেন। এই ধরনের একজন উপদেষ্টা আপনাকে আপনার জন্য সঠিক তহবিল নির্বাচন করতে এবং বিনিয়োগের শৃঙ্খলা তৈরি করতে সাহায্য করতে পারেন। পরবর্তীতে, আপনি সরাসরি পরিকল্পনায় বিনিয়োগ করতে পারেন।

একটি SEBI RIA পরিষেবাটির জন্য একটি ফি চার্জ করবে৷ ফি একটি ফ্ল্যাট চার্জ বা আপনার MF পোর্টফোলিওর শতাংশ হতে পারে। একটি RIA খুঁজে বের করার চেষ্টা করুন যিনি একটি ফ্ল্যাট ফি চার্জ করেন (আপনার সম্পদের শতাংশের পরিবর্তে)। আপনি যদি ফ্ল্যাট ফি স্ট্রাকচার বেছে নেন, বিশেষ করে বড় পোর্টফোলিওর জন্য আপনি দীর্ঘ মেয়াদে অনেক কম অর্থ প্রদান করবেন।

অন্যদিকে, আপনি যদি আপনার গবেষণা দক্ষতা সম্পর্কে আত্মবিশ্বাসী না হন, আপনার বিনিয়োগের শৃঙ্খলা সন্দেহজনক এবং তারপরও আপনি ফি দিতে চান না, আপনি ভালো করবেন একজন ভালো স্থানীয় ডিস্ট্রিবিউটরের সাথে লেগে থাকুন এবং নিয়মিত পরিকল্পনায় বিনিয়োগ করুন .

শুধু 0.5% থেকে 1% p.a এর জন্য পড়ে যাবেন না। প্রত্যক্ষ পরিকল্পনায় অতিরিক্ত রিটার্ন। আমি স্বীকার করি যে 1% p.a এর পার্থক্য দীর্ঘ মেয়াদে একটি বড় পার্থক্য যৌগিক হবে. যাইহোক, খারাপ তহবিল নির্বাচন, পোর্টফোলিও ডিজাইন এবং দুর্বল বিনিয়োগ শৃঙ্খলার খরচ অনেক বেশি হতে পারে।

আমি পোর্টফোলিও দেখেছি যেখানে বিনিয়োগকারীরা 40টি মিউচুয়াল ফান্ডে বিনিয়োগ করেছে এবং সেই ফান্ডগুলির প্রতিটিতে 10,000 টাকার বেশি নয়৷ তারা মনে করে যে তারা 40টি মিউচুয়াল ফান্ড স্কিমে বিনিয়োগ করে বৈচিত্র্য আনছে। কয়েকজন শুধুমাত্র মিড এবং স্মল-ক্যাপ ফান্ডে বিনিয়োগ করে। কেউ কেউ মনে করেন 25-26% p.a. ইক্যুইটি ফান্ডে দেওয়া হয়। এই ধরনের বিনিয়োগকারীদের অবশ্যই পেশাদার পরামর্শ নিতে হবে।

সুতরাং, আপনি যদি নিজে বিনিয়োগকারী না হন তবে আপনাকে অবশ্যই সিদ্ধান্ত নিতে হবে যে আপনি ডিস্ট্রিবিউটর বা SEBI RIA-তে যেতে চান।

প্রকাশ: আমি একজন SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টা এবং তাই আমি আপনাকে একজন SEBI নিবন্ধিত বিনিয়োগ উপদেষ্টার পরিষেবা চাওয়ার জন্য অনুরোধ করতে পারি৷

401(k) অবসর পরিকল্পনায় 2022 এর সেরা মিউচুয়াল ফান্ড

মিউচুয়াল ফান্ডের ডাইরেক্ট প্ল্যান - আপনি যা জানতে চান

কিভাবে মিউচুয়াল ফান্ডগুলিকে নিয়মিত প্ল্যান থেকে ডিম্যাট মোডে সরাসরি প্ল্যানে স্যুইচ করবেন?

কোন সরাসরি পরিকল্পনা ইক্যুইটি মিউচুয়াল ফান্ড বিনিয়োগকারীরা পছন্দ করেন?

মিউচুয়াল ফান্ডে কি পারফরম্যান্স লিঙ্কড এক্সপেন রেশিওর সময় এসেছে?