যখন আমরা একটি লক্ষ্যের জন্য পরিকল্পনা করি, তখন আমরা লক্ষ্যের জন্য বিনিয়োগের উপর রিটার্নের হার এবং সেই অনুযায়ী বিনিয়োগের পরিকল্পনা করি। দীর্ঘমেয়াদী গড় রিটার্ন বাছাই একটি যুক্তিসঙ্গত পছন্দ। দীর্ঘমেয়াদী গড় ঠিক আছে (যদিও দীর্ঘমেয়াদী গড়ও পরিবর্তিত হতে পারে) তবে, রিটার্নের ক্রমও গুরুত্বপূর্ণ। দীর্ঘমেয়াদী রিটার্নের একই স্তরের জন্য, আপনার বিনিয়োগের ধরণ এবং অবশ্যই, রিটার্নের ক্রম অনুসারে প্রকৃত আউটপুট খুব আলাদা হতে পারে। এবং এটি আপনার আর্থিক পরিকল্পনার উপর প্রভাব ফেলে, বিশেষ করে আপনার অবসরের সময়।

আসুন কয়েকটি উদাহরণের সাহায্যে এটি বোঝার চেষ্টা করি।

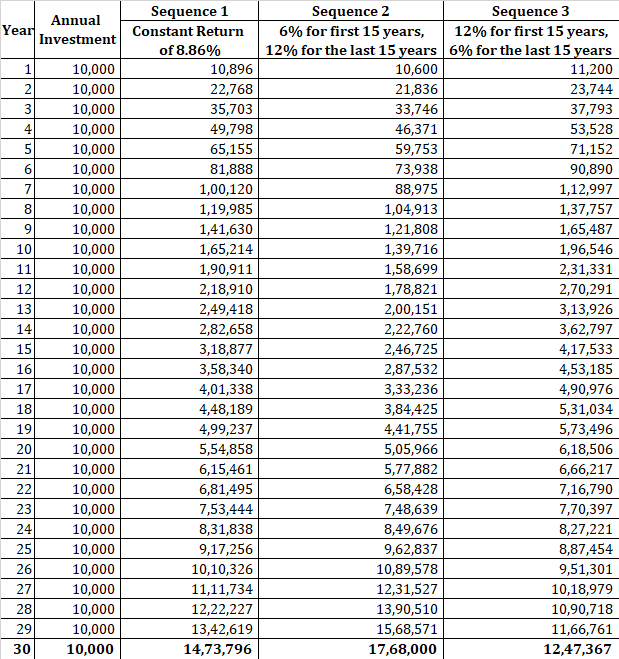

ক্রম 1 :আপনি 30 বছর ধরে প্রতি বছর 8.96% উপার্জন করেন।

ক্রম 2 :আপনি 6% p.a উপার্জন করেন প্রথম 15 বছর এবং 12% p.a. পরবর্তী 15 বছরের জন্য।

ক্রম 3 :আপনি 12% p.a উপার্জন করেন প্রথম 15 বছর এবং 6% p.a. পরবর্তী 15 বছরের জন্য।

সমস্ত ক্ষেত্রে CAGR হল 8.96% p.a.

(1+6%)^15 *(1+12%)^15 =(1+12%)^15* (1+6%)^15 =(1+8.96%)^30 >

1 লক্ষ টাকার একটি বিনিয়োগ সমস্ত 3টি সিকোয়েন্সের রিটার্নের অধীনে 13.72 লক্ষ টাকায় বৃদ্ধি পাবে৷ চূড়ান্ত পরিমাণে পৌঁছানোর পথ ভিন্ন হবে। যাইহোক, 30 বছরের শেষে, আপনি একই কর্পাস দিয়ে শেষ করবেন।

এখন একটু পরিবর্তন করা যাক। একমুঠো বিনিয়োগের পরিবর্তে, আপনি প্রতি বছরের শুরুতে 10,000 টাকা বিনিয়োগ করার সিদ্ধান্ত নেন৷ দেখা যাক তারপর কি হয়।

আপনি দেখতে পাচ্ছেন, আপনি তিনটি ক্ষেত্রে খুব ভিন্ন পরিমাণে শেষ করেছেন। পার্থক্যটিও যথেষ্ট। সিকোয়েন্স 3 এর অধীনে কর্পাস সিকোয়েন্স 2 এর অধীনে কর্পাসের চেয়ে 40% বেশি। এটি রিটার্ন ঝুঁকির ক্রম।

এটি দেখায় যে রিটার্নের ক্রম জমে থাকা পর্যায়ে গুরুত্বপূর্ণ৷ একমুঠো এক-শট-বিনিয়োগের ক্ষেত্রে এটা কোনো ব্যাপার নাও হতে পারে, কিন্তু আপনার বিনিয়োগগুলি যখন কয়েক বছর ধরে ছড়িয়ে পড়ে তখন এটা স্পষ্টভাবে গুরুত্বপূর্ণ। এবং এটি আমাদের বেশিরভাগের ক্ষেত্রেই হতে পারে। যাইহোক, লম্পসাম বিনিয়োগের জন্যও, রিটার্নের ক্রম আপনার আচরণকে প্রভাবিত করতে পারে৷ উদাহরণ স্বরূপ, রিটার্নের একটি দুর্বল ক্রম আপনাকে সেই পরিমাণে হতাশ করতে পারে যে আপনি আপনার বিনিয়োগ বাতিল করার সিদ্ধান্ত নেন৷ আরও খারাপ, ভালো সময় আসার আগেই আপনি বিনিয়োগ থেকে বেরিয়ে যেতে পারেন।

এখন, আপনি এমন একটি সম্পদ শ্রেণী থেকে আয়ের এই ক্রম নিয়ন্ত্রণ করতে পারবেন না যা আপনি অনুভব করবেন। আপনি যা করতে পারেন তা হল আপনার বাজারের দৃষ্টিভঙ্গির উপর ভিত্তি করে সম্পদ শ্রেণিতে আপনার বরাদ্দ পরিবর্তন করা। যাইহোক, আপনার দৃষ্টিভঙ্গিও সঠিক হতে হবে (যত প্রায়ই এটি ভুল হয়ে যায়)। বিকল্পভাবে, আপনি একটি সম্পদ বরাদ্দ পদ্ধতির সাথে কাজ করতে পারেন এবং নিয়মিত বিরতিতে আপনার পোর্টফোলিওকে পুনরায় ভারসাম্য বজায় রাখতে পারেন এবং কিছু পুনঃব্যালেন্সিং বোনাস অর্জনের আশা করতে পারেন।

যাইহোক, রিটার্নের ক্রমটিও একটি কারণ যে বিনিয়োগকারীরা একই তহবিলে বিভিন্ন রিটার্ন অর্জন করে। আপনি হয়তো একই ফান্ডে বিনিয়োগ করছেন, কিন্তু বিনিয়োগের পরিমাণ এবং সময় খুব আলাদা হতে পারে।

পড়ুন৷ :CAGR বনাম IRR

আমরা দেখেছি কিভাবে রিটার্নের ক্রম আপনার চূড়ান্ত পোর্টফোলিও মানকে প্রভাবিত করতে পারে। যাইহোক, সংগ্রহের পর্যায়ে, আপনার অন্ততপক্ষে একটি কোর্স সংশোধন করার বা পদক্ষেপ নেওয়ার সুযোগ রয়েছে যাতে আপনার লক্ষ্যগুলি আপোস না হয়। উদাহরণস্বরূপ, আপনি চেষ্টা করতে পারেন এবং আরও বিনিয়োগ করতে পারেন যখন আপনি দেখতে পান যে আপনার পোর্টফোলিও ক্ষতিগ্রস্ত হচ্ছে। অধিকন্তু, প্রাথমিক বিনিয়োগের বছরগুলিতে রিটার্নের একটি খারাপ ক্রম বেশ উপকারী হতে পারে (যতক্ষণ আপনি আপনার আবেগ নিয়ন্ত্রণ করতে পারেন)। যাইহোক, সবচেয়ে বড় সুবিধা হল আপনি আপনার পোর্টফোলিও থেকে প্রত্যাহার করছেন না।

অবসর গ্রহণের সময়, আপনাকে অবশ্যই প্রত্যাহার করতে হবে। রিটার্নের একটি দুর্বল ক্রম (বিশেষ করে প্রথম দিকে), প্রত্যাহারের সাথে সাথে আপনার পোর্টফোলিওর জন্য বিপর্যয় বানাতে পারে। আপনার টাকা ফুরিয়ে যেতে পারে।

আসুন একটি উদাহরণ সহ এটি দেখি।

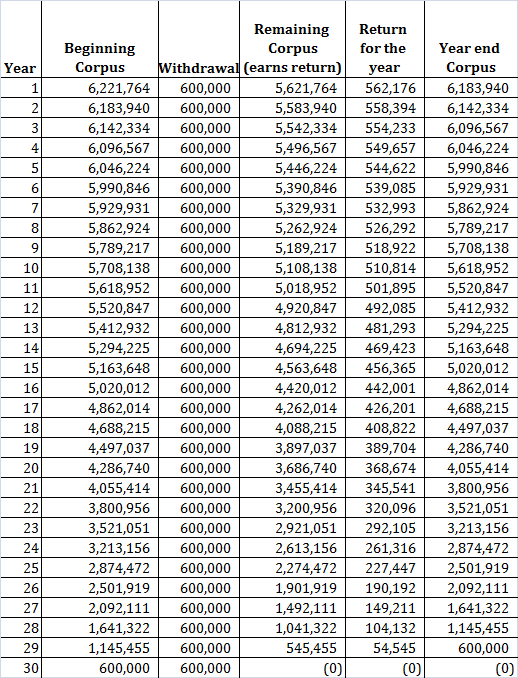

ধরুন আপনি অবসর গ্রহণের জন্য 1 কোটি টাকা জমা করেছেন। ধরা যাক আপনার খরচের জন্য আপনার 8 লাখ টাকার প্রয়োজন। আপনি প্রতি বছরের শেষে অর্থ উত্তোলন করেন (গণনার সহজতার জন্য)।

ধরুন আপনি কোন মুদ্রাস্ফীতিহীন পৃথিবীতে বাস করছেন। আপনার ব্যয়ের মুদ্রাস্ফীতি 0% এ, আপনার বার্ষিক ব্যয় স্থির থাকে। আপনি অনুমান করেন যে আপনি 8% p.a উপার্জন করতে পারেন। রিটার্ন (বিকল্পভাবে আমি মুদ্রাস্ফীতির জন্য একটি হার ধরে নিতে পারতাম এবং রিটার্নকে প্রকৃত রিটার্ন হিসাবে প্রকাশ করতে পারতাম)।

আপনি যদি বছরের পর বছর 8% উপার্জন করেন এবং বার্ষিক মাত্র 8 লাখ টাকা তোলার প্রয়োজন হয়, তাহলে আপনার টাকা কখনই শেষ হবে না। 50 বছর পরেও আপনার কাছে 1 কোটি টাকা অক্ষত থাকবে। যাইহোক, আপনি যদি ঝুঁকিপূর্ণ সম্পদে বিনিয়োগ করেন তবে প্রতি বছর এই 8% নিশ্চিত করা হয় না। দীর্ঘ মেয়াদে, আপনি 8% p.a উপার্জন করতে সক্ষম হতে পারেন। যদিও।

আপনি যদি প্রথম বছরে -10% এবং দ্বিতীয় বছরে -5% উপার্জন করেন?

আপনি যা আশা করেছিলেন :আপনার 1 কোটি টাকা প্রথম বছর পরে 1.08 কোটি টাকা হয়ে যাবে৷ আপনি 8 লাখ টাকা তুলে নেবেন এবং 1 কোটি টাকা রেখে যাবেন। দ্বিতীয় বছরেও একই চক্র পুনরাবৃত্তি হবে এবং 2 nd শেষে আপনার কাছে এখনও 1 কোটি টাকা থাকবে বছর।

আসলে কি ঘটেছে :প্রথম বছর শেষে আপনার 1 কোটি টাকা 90 লাখ হয়ে যায়। আপনি 8 লাখ টাকা উত্তোলন করেন এবং আপনার কাছে 82 লাখ টাকা অবশিষ্ট থাকে। দ্বিতীয় বছরে, আপনি আরও 5% হারান এবং 77.9 লক্ষ টাকা দিয়ে বছরটি শেষ করবেন। আপনি 8 লাখ টাকা উত্তোলন করুন। আপনার কাছে 69.9 লাখ টাকা বাকি আছে।

সুতরাং, আপনি এই দুই বছরে 30% কর্পাস হারিয়েছেন। একবার আপনি অর্থ হারাতে শুরু করলে, আপনার বিরুদ্ধে প্রতিকূলতা শুরু হয়। এই গণিত. 100 টাকা থেকে 50 টাকায় যেতে আপনাকে 50% হারাতে হবে। তবে, 50 টাকা থেকে 100 টাকায় যেতে হলে আপনাকে অবশ্যই 100% হারাতে হবে।

আবার, অবসর পরিকল্পনার উপর আমার আগের পোস্টগুলির একটি থেকে একটি উদাহরণ বিবেচনা করা যাক৷

আপনার প্রতি বছর 6 লাখ টাকা আয় (0% মুদ্রাস্ফীতি) প্রয়োজন। আপনি 30 বছরের জন্য পরিকল্পনা করতে চান. ধরে নিচ্ছি আপনি প্রতি বছর 10% রিটার্ন উপার্জন করতে পারেন, আপনার অবসর গ্রহণের শুরুতে আপনার প্রয়োজন 62.21 লাখ টাকা। 30 বছরের শেষে আপনার পোর্টফোলিও শূন্যে চলে যাবে।

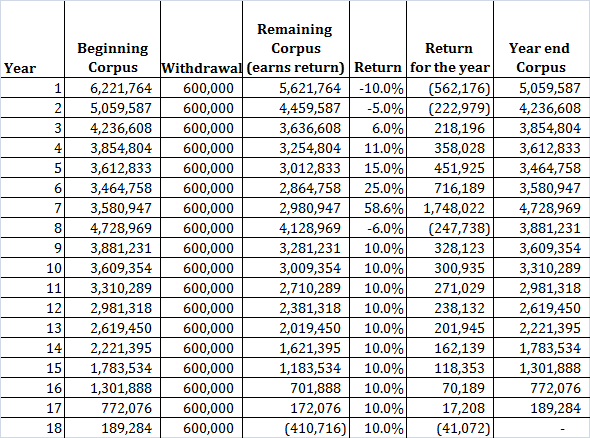

এখন, 10% এর দীর্ঘমেয়াদী CAGR কিন্তু পরিবর্তনশীল রিটার্ন সহ রিটার্নের আরেকটি ক্রম ধরে নেওয়া যাক। আমি প্রাথমিকভাবে খারাপ রিটার্ন সহ একটি ক্রম বেছে নিই৷৷

18 তম বছরে আপনার টাকা ফুরিয়ে গেছে। খারাপ রিটার্নের প্রাথমিক সেটটি এত বেশি ক্ষতি করেছে যে আপনি পুনরুদ্ধার করতে পারবেন না। মনে রাখবেন, দীর্ঘমেয়াদী গড় এখনও 10% p.a.

রিটার্নের অপুর সিকোয়েন্স অবসরের শেষের দিকে খারাপ সিকোয়েন্সের চেয়ে অবসরের প্রথম দিকে আপনাকে বেশি ক্ষতি করে।

পার্থক্য হল, প্রত্যাহার পর্বের সময়, আপনি কর্পাস থেকে অর্থ নিচ্ছেন। অতএব, আপনার ক্ষতি স্থায়ী হয়। একবার আপনি বিনিয়োগ বিক্রি করার পরে ক্ষতি পুনরুদ্ধার করার কোন উপায় নেই। বিনিয়োগ প্রতিনিয়ত পুনরুদ্ধার হতে পারে (আপনার মিউচুয়াল ফান্ড বা স্টক তার পরে গর্জনকারী রিটার্ন দিতে পারে) কিন্তু আপনার পোর্টফোলিও পুনরুদ্ধারের অভিজ্ঞতা পাবে না।

যখন রিটার্নের ভালো ক্রম আসবে, আপনার কাছে এটি থেকে উপকৃত হওয়ার জন্য পর্যাপ্ত সংস্থানও নাও থাকতে পারে। আরও খারাপ, আপনার হয়তো টাকা ফুরিয়ে গেছে।

যখন আপনি decumulation/ প্রত্যাহার পর্যায়ে থাকেন, তখন রুপি খরচ গড় বিপরীতে কাজ করে (আপনার বিরুদ্ধে)। কেন? কারণ যখন বাজারগুলি নিম্নমুখী হয়, একই স্তরের আয় বজায় রাখতে আপনাকে অবশ্যই আরও বেশি সংখ্যক ইউনিট বিক্রি করতে হবে।

অস্থির বিনিয়োগের মাধ্যমে ঝুঁকি সম্পূর্ণভাবে দূর করার কোনো উপায় নেই। আপনি যে ক্রমটি অনুভব করবেন তা আপনি সিদ্ধান্ত নিতে পারবেন না। আপনি শুধুমাত্র প্রভাব কমানোর চেষ্টা করতে পারেন যদি একটি খারাপ ক্রম আপনার পথে আসে।

সুপার-স্মার্ট বিনিয়োগকারী হয়ে উঠুন। ইক্যুইটিগুলি খারাপভাবে কাজ শুরু করার ঠিক আগে ইক্যুইটি বিনিয়োগ থেকে প্রস্থান করুন এবং নিরাপদ বিনিয়োগে স্থানান্তর করুন। ইক্যুইটিগুলি ভাল পারফরম্যান্স শুরু করার ঠিক আগে ইক্যুইটিতে ফিরে যান। সমস্যা হল, এটা কি সম্ভব?

আপনি যদি উপরেরটি করতে না পারেন, একটি সম্পদ বরাদ্দ পদ্ধতির সাথে লেগে থাকা এবং নিয়মিত বিরতিতে আপনার পোর্টফোলিওকে পুনরায় ভারসাম্য বজায় রাখা ভাল৷ আপনি আপনার ঝুঁকির ক্ষুধা, লক্ষ্য এবং বিনিয়োগের দিগন্তের উপর নির্ভর করে আপনার সম্পদ বরাদ্দের সিদ্ধান্ত নিতে পারেন। আপনি আপনার বাজারের দৃষ্টিভঙ্গির উপর নির্ভর করে সম্পদ বরাদ্দ লক্ষ্য করার জন্য ছোটখাটো পরিবর্তন করতে পারেন তবে এটি অতিরিক্ত করবেন না। উদাহরণস্বরূপ, আপনি 60:40 (ইকুইটি:ঋণ) লক্ষ্য সম্পদ বরাদ্দ দিয়ে শুরু করতে পারেন। যদি ইকুইটিগুলি খুব ব্যয়বহুল মনে হয়, আপনি লক্ষ্য বরাদ্দ পরিবর্তন করে 55:45 বা 50:50 বলতে পারেন বা 40:60 বলতে পারেন৷তবে, বাইনারি সিদ্ধান্ত নেওয়া অর্থাত্ ইক্যুইটি সম্পূর্ণরূপে প্রস্থান করা বা বরাদ্দ কমিয়ে 5% বা 10% করা যদি আপনি মনে করেন যে বাজারগুলি অত্যধিক মূল্যবান, দীর্ঘ মেয়াদে প্রতি-উৎপাদনশীল হতে পারে৷

একই সাথে, রিটার্নের ক্রম সঞ্চয়ের সময় একটি কম সমস্যা (যদি না আপনি অবসর গ্রহণের খুব কাছাকাছি থাকেন)। যেহেতু আপনি কোনো বিনিয়োগ বিক্রি করছেন না (অথবা তাই আমি আশা করি), যখন ভালো সময় আসবে, আপনি পুনরুদ্ধার করবেন। প্রকৃতপক্ষে, আপনার কর্মজীবনের প্রাথমিক অংশে রিটার্নের খারাপ ক্রম অত্যন্ত উপকারী হতে পারে।

পড়ুন৷ :নিয়মিত বিরতিতে আপনার পোর্টফোলিওর ভারসাম্য কিভাবে সাহায্য করতে পারে?

এটি একটি অনেক বড় চ্যালেঞ্জ কারণ আপনাকে অবশ্যই কর্পাস থেকে প্রত্যাহার করতে হবে। প্রত্যাহারের সাথে সংযুক্ত রিটার্নের একটি দুর্বল ক্রম, আপনার পোর্টফোলিওর জন্য একটি বিপর্যয় হতে পারে।

এক-আকার-ফিট-সমাধানও হতে পারে না। এটি নির্ভর করবে আপনার সঞ্চিত করপাস, আয়ের প্রয়োজনীয়তা, আপনার ঝুঁকির ক্ষুধা এবং ঝুঁকি নেওয়ার ক্ষমতার উপর৷

এখানে কয়েকটি জিনিস আপনি করতে পারেন৷

আপনি যে রিটার্ন অনুভব করবেন তার ক্রম নির্বাচন করতে পারবেন না। একটি পরিমাণে, এটি আপনার ভাগ্যের উপরও নির্ভর করে। সর্বোপরি, আপনি যখন অবসর নেবেন তখন আপনি সর্বদা চয়ন করতে পারবেন না। আপনার পোর্টফোলিওর আকার, বাজারের দৃষ্টিভঙ্গি এবং আয়ের প্রয়োজনীয়তার উপর নির্ভর করে, আপনি প্রভাব কমাতে আপনার পোর্টফোলিওকে শুধুমাত্র অবস্থান করতে পারেন।