আপনি যদি ইক্যুইটি মার্কেটে নতুন হন, তাহলে আপনার অস্থিরতার সাথে কিছুটা অস্বস্তি হতে পারে। আপনি যদি অবসর গ্রহণের কাছাকাছি থাকেন বা আপনি একটি একক বিনিয়োগ করছেন, এই অস্বস্তিটিও বেশ ন্যায্য। আপনি অনেক টাকা হারাতে পারেন এবং আপনার আর্থিক সুস্থতাকে বিপদে ফেলতে পারেন।

যাইহোক, আপনি যদি একজন তরুণ বিনিয়োগকারী হন, তবে অস্থিরতা আপনাকে খুব বেশি উদ্বিগ্ন করা উচিত নয়। কেন বোঝার চেষ্টা করা যাক।

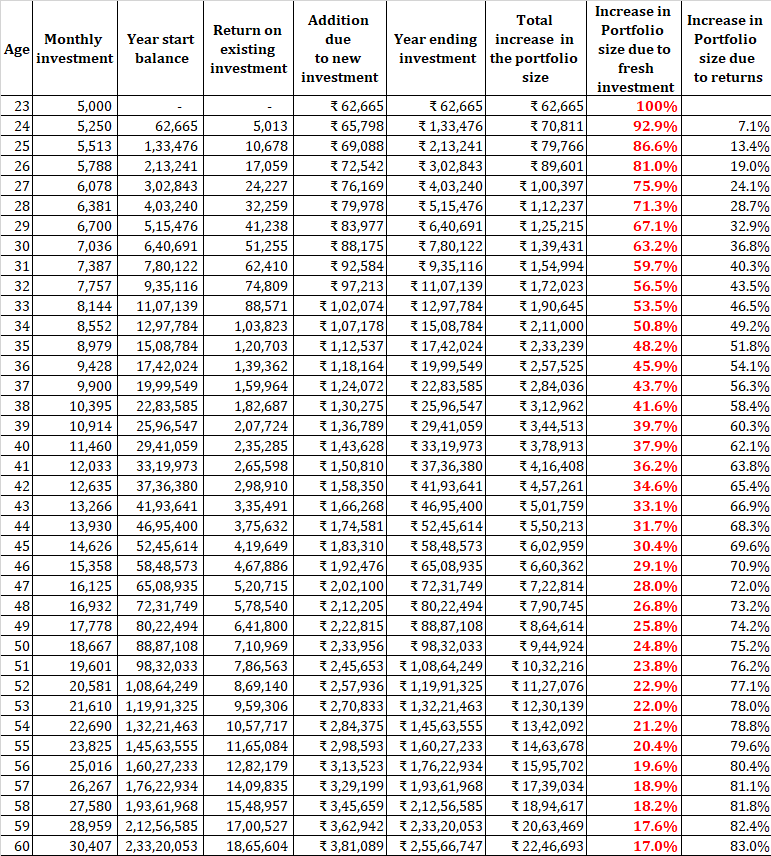

ধরুন আপনি 23 বছর বয়সে আপনার প্রথম চাকরিতে পৌঁছেছেন এবং আপনি প্রতি মাসে 5,000 টাকা বিনিয়োগ করতে পারেন। প্রতি বছর, আপনি প্রতি মাসে 5% পরিমাণ বাড়াতে পারেন। যাইহোক, আপনার প্রথম বেতন থেকে 5,000 টাকা এতটা সহজ নাও হতে পারে কারণ অনেক অ-বিবেচনামূলক খরচ আপনাকে খুব একটা ছেড়ে নাও দিতে পারে। ধরুন আপনি আপনার পোর্টফোলিওতে 8% অবিচ্ছিন্ন রিটার্ন উপার্জন করছেন।

আপনি যখন একজন নতুন বিনিয়োগকারী হন, তখন পোর্টফোলিওর আকার বৃদ্ধির সিংহভাগ নতুন বিনিয়োগের কারণে হয়। আপনার পোর্টফোলিওতে রিটার্ন আপনার পোর্টফোলিওতে উল্লেখযোগ্যভাবে যোগ করে না। আপনি অবসর গ্রহণের কাছাকাছি যাওয়ার সাথে সাথে আপনার পোর্টফোলিও বড় হয়ে ওঠে এবং নতুন বিনিয়োগ শুধুমাত্র একটি ছোট অংশ। এই ধরনের সময়ে, আপনাকে সঞ্চিত সম্পদের আরও বেশি যত্ন নিতে হবে।

এটা দেখায় যে আপনি ছোট থেকে শুরু করতে পারেন এবং তারপরও প্রচুর সম্পদ সংগ্রহ করতে পারেন (অন্তত অপ্রত্যাশিত শর্তাবলী) যদি আপনি বিনিয়োগ শৃঙ্খলার সাথে লেগে থাকেন।

কিছুই না।

অস্থিরতা সম্পর্কে কি? সর্বোপরি, আমরা যে উদ্বেগের সমাধান করার চেষ্টা করছি তা হল অস্থিরতা। ইক্যুইটি রিটার্ন অস্থির হয় এবং ইক্যুইটি বাজারগুলি বছরে 8% প্রদান করবে বলে আশা করা ঠিক নয়।

আসুন তুষার সেই দিকে তাকান।

আপনি টেবিল থেকে দেখতে পাচ্ছেন, পোর্টফোলিও আকার বৃদ্ধির একটি বড় অংশ আপনার বছরে করা নতুন বিনিয়োগ থেকে আসে। যদি আপনার একটি কম বছর থাকে, তাহলে এই শতাংশ শুধুমাত্র বৃদ্ধি পাবে। জমে থাকা পর্যায়ে একজন তরুণ বিনিয়োগকারী হিসাবে, আপনার অস্থিরতা বা এমনকি বাজার সহ্য করার বিষয়ে খুব বেশি চিন্তা করা উচিত নয় (করার চেয়ে সহজ বলা)। অস্থিরতা জমা পর্বের সময় আপনার বন্ধু হতে পারে.

আপনার বিনিয়োগের প্রাথমিক বছরগুলিতে বাজারগুলি ভাল না করলে ভয় পাওয়ার পরিবর্তে, আপনার খুশি হওয়া উচিত যে আপনি কম দামে ইউনিট (মালিকানা) সংগ্রহ করতে পাচ্ছেন। যখন ভাল সময় আসবে, আপনি কম দামে ইউনিট বা শেয়ার জমা করার কারণে আপনি টাকার জন্য আরও বেশি ব্যাং পাবেন৷

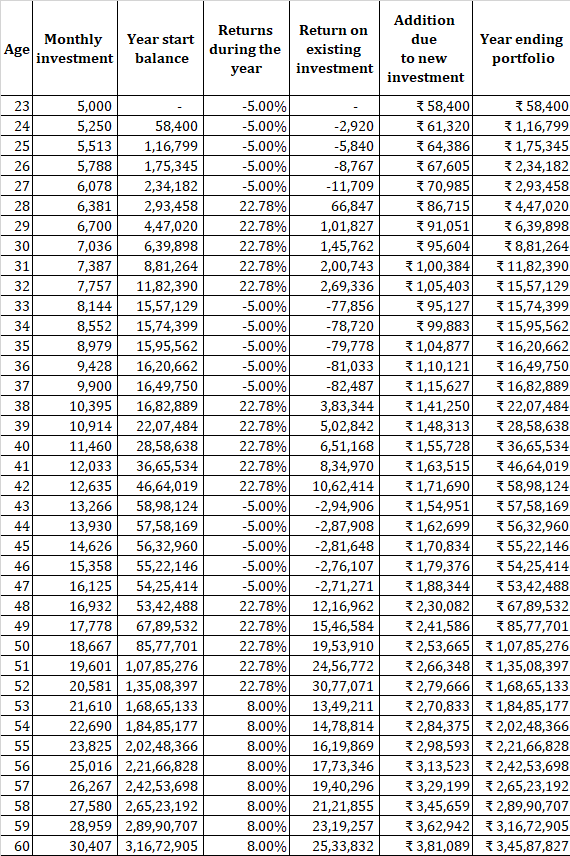

আসুন রিটার্নের একটি বিকল্প ক্রম দেখুন। উপরে আলোচিত উদাহরণে আপনার 38 বছরের কর্মজীবন রয়েছে।

আপনার আয় -5% p.a প্রথম বছরের জন্য তারপর আপনি পরবর্তী 5 এর জন্য 22.78% উপার্জন করবেন। এটি প্রথম 30 বছর ধরে চলবে। গত 8 বছর ধরে, আপনি 8% রিটার্ন উপার্জন করেন। রিটার্নের এই ক্রম সহ, CAGR হল 8% p.a. (আগের উদাহরণে যেমন আলোচনা করা হয়েছে)।

রিটার্নের এই ক্রম অনুসারে, আপনি 3.45 কোটি টাকার পোর্টফোলিও নিয়ে অবসর নেবেন৷ ধ্রুবক রিটার্ন (কোনও অস্থিরতা নেই) উদাহরণে, আমরা 2.55 কোটি টাকা দিয়ে শেষ করেছি৷

আমি স্বীকার করছি যে আমি আমার যুক্তি অনুসারে রিটার্নের ক্রম বেছে নিয়েছি। একটি ভিন্ন ক্রম সহ, রিটার্ন সম্পূর্ণ ভিন্ন হতে পারে। যাইহোক, আমার উদ্দেশ্য হল দেখাতে যে এমনকি আপনি যখন রিটার্নের একটি খারাপ ক্রম দিয়ে শুরু করেন, আপনি একটি উচ্চতর কর্পাস দিয়ে শেষ করতে পারেন। প্রকৃতপক্ষে, এটি এই খারাপ রিটার্ন যা একটি বড় কর্পাস ফলাফল. ভিত্তি হল দীর্ঘমেয়াদী CAGR 8% এ অক্ষত।

পড়ুন:CAGR এবং IRR-এর মধ্যে পার্থক্য কী?

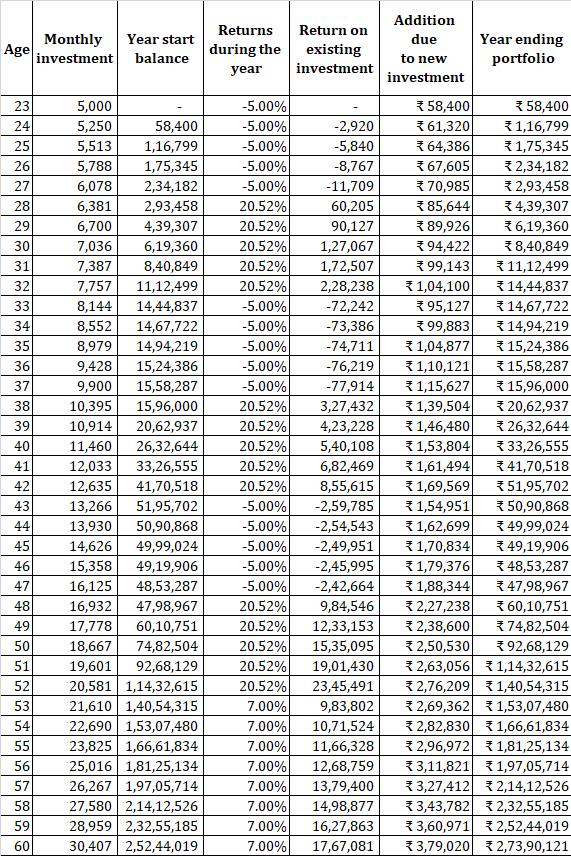

আসুন 7% এর কম CAGR নিয়ে কাজ করি। আপনি আয় করেন -5% p.a প্রথম বছরের জন্য তারপর আপনি পরবর্তী 5 এর জন্য 20.52% উপার্জন করবেন। এটি প্রথম 30 বছর ধরে চলবে। বিগত 8 বছর ধরে, আপনি 7% রিটার্ন পান। রিটার্নের এই ক্রম অনুসারে, CAGR হল 7% p.a. (আগের উদাহরণে যেমন আলোচনা করা হয়েছে)।

এই ক্ষেত্রে, আপনি 2.73 কোটি টাকা দিয়ে অবসর গ্রহণ করবেন (8% p.a. ধ্রুবক রিটার্ন সহ 2.55 কোটি টাকার বেশি)।

আবার, এটি দেখায় কিভাবে অস্থিরতা আপনাকে সাহায্য করেছে।

চিন্তিত করার মতো আচরণগত দিকও রয়েছে।

ফোরা ছোট পোর্টফোলিও আকার, ভাল বা খারাপ আয়ের পরম প্রভাবও ছোট। উদাহরণস্বরূপ, বছরের শেষ ব্যালেন্সের মধ্যে পার্থক্য -10% p.a. এবং +10% p.a 1 লাখ টাকার পোর্টফোলিও মাত্র 20,000 টাকা। 1 কোটি টাকার পোর্টফোলিওর জন্য এটি 20 লাখ টাকা।

অধিকন্তু, আপনি যদি বার্ষিক 60,000 টাকা বিনিয়োগ করেন, তবুও আপনি 1.5 লক্ষ টাকা (কম দামে ইউনিট জমা করার অতিরিক্ত সুবিধা সহ) বছর শেষ করবেন। যাইহোক, 1 কোটি টাকার পোর্টফোলিওতে একই 60,000 টাকা পরিবর্তন করা হয়েছে। আপনি এখনও 90.4 লক্ষ টাকায় লাল রঙে বছর শেষ করবেন। আপনার পোর্টফোলিও একদিনে Rs60,000 এর বেশি (আপনার বার্ষিক বিনিয়োগ) বাড়তে বা কমতে পারে।

আপনি যখন অবসর নিতে চলেছেন বা আপনার অবসর গ্রহণের প্রথম বছরগুলিতে অস্থির সম্পদ (ইক্যুইটি বলুন) থেকে খারাপ রিটার্ন ক্ষতিকারক হতে পারে। এটাকে অন্যভাবে বলতে গেলে, আপনি যখন decumulation পর্যায়ে প্রবেশ করতে চলেছেন বা decumulation পর্যায়ে প্রবেশ করেছেন (খরচ মেটাতে আপনার পোর্টফোলিও থেকে অঙ্কন) তখন দুর্বল রিটার্ন খুব বড় সমস্যা সৃষ্টি করতে পারে। যাইহোক, অবসর গ্রহণের যে কোনও অংশে খারাপ রিটার্ন ক্ষতিকারক হয় তবে অবসর গ্রহণের প্রথম দিকে আপনার পোর্টফোলিও যদি বড় ড্রডাউন দেখে তবে ক্ষতিটি অনেক বেশি। আমি এই পোস্টে এই দিকটি বিস্তারিতভাবে কভার করেছি৷৷

পড়ুন:অবসরের জন্য আর্থিক পরিকল্পনা বনাম অবসরের সময় আর্থিক পরিকল্পনা

পড়ুন:আপনি কী নিয়ে বেশি চিন্তা করেন? আপনার বিদ্যমান কর্পাস বা আপনার পরবর্তী SIP কিস্তি

আপনার স্বল্পমেয়াদী লক্ষ্য এবং জরুরী অবস্থার জন্য, ফিক্সড ডিপোজিট বা ডেট মিউচুয়ালফান্ডে টাকা রাখুন।

অবসরের মতো দীর্ঘমেয়াদী লক্ষ্যগুলির জন্য একটি সম্পদ বরাদ্দ পদ্ধতির সাথে কাজ করুন . যদিও আপনার জন্য সঠিক সম্পদ বরাদ্দ সম্পর্কে অনেক পরামর্শ রয়েছে, একটি 50:50 ইক্যুইটি:ঋণ বরাদ্দ খুব স্বাস্থ্যকর সমঝোতার মতো শোনাচ্ছে। আপাতত, আমি সম্পদ বরাদ্দের অংশ হিসেবে সোনা, রিয়েল এস্টেট বা বৈদেশিক ইক্যুইটিতে পাচ্ছি না।

সম্পদ বরাদ্দ পদ্ধতিও গুরুত্বপূর্ণ কারণ আপনি শুরুতে আপনার ঝুঁকি সহনশীলতা সম্পর্কে নিশ্চিত নন। আমার অভিজ্ঞতা বলে যে ষাঁড়ের বাজারের সময় সবাই অত্যন্ত ঝুঁকি সহনশীল। বেশিরভাগ বিনিয়োগকারী তাদের প্রকৃত সহনশীলতা বের করতে পারে না যতক্ষণ না তারা একটি গুরুতর বাজার মন্দার মধ্য দিয়ে যায়। প্রাথমিক বছরগুলিতে ভারী পোর্টফোলিও ক্ষতি আপনাকে দাগ দিতে পারে এবং আপনাকে দীর্ঘ সময়ের জন্য ইক্যুইটি থেকে দূরে রাখতে পারে। এটি ভাল হবে না এবং আপনি জমার পর্যায়ে গড় রুপি খরচের সুবিধা পেতে সক্ষম হবেন না।

নিয়মিত বিরতিতে পুনরায় ভারসাম্য। আবার, "সঠিক ব্যবধান" পৌঁছানো কঠিন। আপনি নিজেকে একটি দীর্ঘ দড়ি দিতে পারেন মনে করুন. ভারসাম্য বজায় রাখার সময় ট্যাক্সের দিক এবং প্রস্থান জরিমানা মাথায় রাখুন।

আরো উপার্জনে মনোযোগ দিন। আপনার জন্য সেরা মিউচুয়াল ফান্ড খুঁজে বের করার চেয়ে নতুন দক্ষতা অর্জনের জন্য আপনার সময় ভালভাবে ব্যবহার করা হয়। আরও ভাল দক্ষতা আপনাকে আরও উপার্জন করতে এবং আপনার বিনিয়োগের সম্ভাবনা বাড়াতে সাহায্য করতে পারে। সর্বোত্তম মিউচুয়াল ফান্ড খোঁজা একটি শেষ না হওয়া ব্যায়াম যেহেতু ব্যাটন ক্রমাগত চলে। তাছাড়া, যেহেতু এই পর্যায়ে আপনার বিনিয়োগের পোর্টফোলিও ছোট, তাই আপনার শক্তি অন্যত্র ব্যয় করা ভালো।

জিনিস সহজ রাখতে, একটি সূচক তহবিল বাছাই করুন বা একটি ETF এবং নিয়মিত বিনিয়োগ শুরু করুন (এসআইপি বা অন্যথায়)। আপনি যদি সক্রিয়ভাবে পরিচালিত পছন্দ করেন, তাহলে 2টির বেশি সক্রিয়ভাবে পরিচালিত ইক্যুইটি ফান্ড সংগ্রহ করবেন না।

আপনার মাথা নিচু রাখুন এবং বিনিয়োগ করতে থাকুন। অস্থিরতা এবং তীব্র মন্দা সম্পর্কে চিন্তা করবেন না। শুধু প্রতি মাসে বিনিয়োগ করতে থাকুন। মনে রাখবেন, জমে থাকা পর্যায়ে, অস্থিরতা আপনার বন্ধু হতে পারে। আপনাকে কেবল এটির সাথে স্বাচ্ছন্দ্য পেতে হবে৷

পড়ুন:অবসর পরিকল্পনার চারটি পর্যায়:উপার্জন করুন, সঞ্চয় করুন, বৃদ্ধি করুন এবং সংরক্ষণ করুন

আপনি কি আপনার GI বিল ক্যাশ করতে পারবেন?

আপনি কি আপনার গাড়ি লুকিয়ে রাখতে পারেন যদি এটি পুনরুদ্ধার করা হয়?

আপনি চলে যাওয়ার পরে আপনার উত্তরাধিকার রক্ষা করতে একটি সুবিধাভোগী নিয়ন্ত্রিত ট্রাস্ট কী করতে পারে

মিউচুয়াল ফান্ড রিটার্ন – আমাকে মুদ্রাস্ফীতি এবং আপনার পক্ষপাত সম্পর্কে মনে করিয়ে দিতে দিন

আপনি কি কাজের বার্নআউট অনুভব করছেন? আমরা সাহায্য করতে পারি