মিউচুয়াল তহবিল থেকে লভ্যাংশের উপর কিভাবে কর আরোপ করা হবে, সেভাবে ইউনিয়ন বাজেট 2020 পরিবর্তন করেছে। নিম্নলিখিত পরিবর্তনগুলি হল৷

৷এখানে 1 এপ্রিল, 2020 থেকে মিউচুয়াল ফান্ড থেকে মূলধন লাভ এবং লভ্যাংশের উপর কর আরোপ করা হবে।

স্পষ্টতই, উচ্চ আয়ের উপার্জনকারী এবং ধনী ব্যক্তিরা এতে খুব খুশি হবেন না। এখন, তাদের লভ্যাংশ 42.7% হারে ট্যাক্স করা হবে (যারা এক বছরে 5 কোটি টাকার বেশি আয় করেন)। যাইহোক, তারা বিভিন্ন MF স্কিমগুলিতে বৃদ্ধির বিকল্পগুলির সাথে যেতে পারে। বৃদ্ধির বিকল্পে, করের হার অনেক কম এবং আয়ের মাত্রা নির্বিশেষে একই রকম (সারচার্জ এবং কম উপেক্ষা করে) ডেট মিউচুয়াল ফান্ডে STCG ব্যতীত।

অন্যদের জন্য, এটি একটি অনুকূল পদক্ষেপ। আপনি আপনার ট্যাক্স স্ল্যাব অনুযায়ী প্রবৃদ্ধি এবং লভ্যাংশের মধ্যে একটি বেছে নিতে পারেন এবং সম্ভাব্যভাবে কম ট্যাক্স দিতে পারেন যা ডিডিটি আকারে স্পষ্টভাবে দেওয়া হতো।

আপনি যদি লভ্যাংশ বিকল্প এবং বৃদ্ধির বিকল্পের মধ্যে সিদ্ধান্ত নিতে পারেন, তাহলে আপনার কি বেছে নেওয়া উচিত?

যেমনটি আমি লভ্যাংশ এবং বৃদ্ধির বিকল্পগুলির উপর আমার আগের পোস্টে উল্লেখ করেছি,

যদি ট্যাক্স ব্যবস্থা এক ধরনের আয়ের (মূলধন লাভ বা লভ্যাংশ) জন্য অনুকূল কর-চিকিৎসা প্রদান করে, তাহলে আপনাকে অবশ্যই আরও কর-বান্ধব বিকল্পে বিনিয়োগ করতে হবে।

যদি মূলধন লাভের আরও ভাল চিকিত্সা করা হয়, তবে বৃদ্ধির বিকল্পটি আরও ভাল।

যদি লভ্যাংশ ভালো করে ট্যাক্স ট্রিটমেন্ট পায়, তাহলে ডিভিডেন্ড (বা পুনঃবিনিয়োগ) বিকল্প ভালো।

এখন কোনটা ভালো? চলুন জেনে নেওয়া যাক।

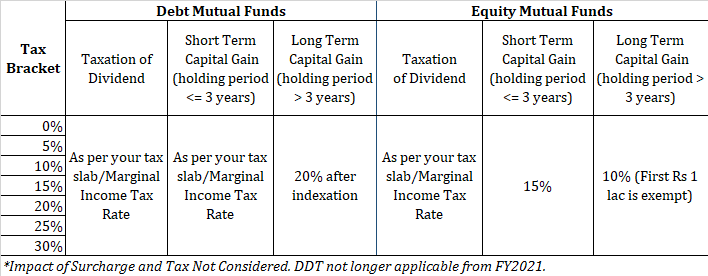

এই ধরনের মূলধন লাভ স্বল্পমেয়াদী মূলধন লাভ হিসাবে যোগ্যতা অর্জন করে এবং আপনার প্রান্তিক আয়কর হারে কর দেওয়া হয়।

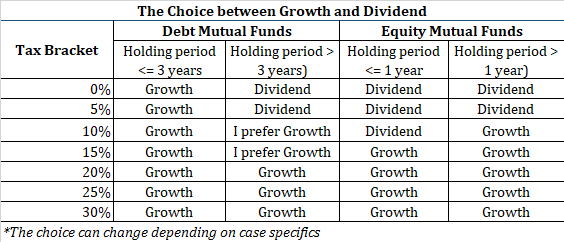

আপনি যদি একটি ডেট মিউচুয়াল ফান্ডে স্বল্প মেয়াদে (3 বছরের কম সময়ের জন্য) বিনিয়োগ করে থাকেন তবে আপনি লভ্যাংশ এবং বৃদ্ধির বিকল্পের মধ্যে উদাসীন হতে পারেন। উভয় ক্ষেত্রেই, আপনাকে আপনার প্রান্তিক আয়কর হারে কর দিতে হবে।

প্রকৃতপক্ষে, লভ্যাংশ টিডিএস-এ 10% সাপেক্ষে। এপ্রিল 2020-এ টিডিএস কেটে নেওয়ার একটি পরিস্থিতি বিবেচনা করুন। আপনি জুলাই 2020-এ রিটার্ন ফাইল করবেন এবং রিফান্ড, যদি থাকে, আরও কয়েক মাস পরে আসবে। যদি আপনার প্রান্তিক করের হার 10%-এর বেশি হয়, তাহলে আপনি TDS-এর সাথে জরিমানা করতে পারেন কারণ যেভাবেই হোক ট্যাক্স দিতে হবে। যদিও আপনি ট্যাক্স পেমেন্টের সময় নিয়ে ঘুরতে পারতেন।

মনে রাখবেন, আপনি যদি লভ্যাংশ-পুনঃবিনিয়োগ বিকল্পে বিনিয়োগ করেন, তাহলেও লভ্যাংশ টিডিএসের সাপেক্ষে এবং তারপরে পুনরায় বিনিয়োগ করা হবে।

আমার মতে, লভ্যাংশের সাথে টিডিএস সমস্যার কারণে বৃদ্ধি কিছুটা ভালো।

বিজয়ী:বৃদ্ধি

আমি এমন পরিস্থিতি বিবেচনা করিনি যেখানে আপনি আয় বৃদ্ধির কারণে বা মূলধন লাভের পরিমাণের কারণে ট্যাক্স স্ল্যাবের মাধ্যমে লাফানোর প্রত্যাশা করছেন। আমি এটি উল্লেখ করছি কারণ আপনার প্রান্তিক হার বিভিন্ন বছরে ভিন্ন হতে পারে। ধরা যাক আপনি যদি প্রায় 3 বছরের জন্য বিনিয়োগ ধরে রাখতে চান তবে আপনি যদি বৃদ্ধির বিকল্পে 6 লাখের STCG করতে চান। প্রবৃদ্ধির বিকল্পে, সম্পূর্ণ লাভ বা আয় (6 লাখ টাকা) একই সময়ে অর্থাৎ রিডেম্পশনের সময় আসবে। এটা সম্ভব যে, লভ্যাংশ বিকল্পের ক্ষেত্রে, লাভগুলি ছড়িয়ে দেওয়া হত। ধরা যাক ৩ বছরে প্রতিটিতে ২ লাখ টাকা।

আপনাকে লভ্যাংশের আকারে বছরের পর বছর আয়ের বন্টন দেখতে হবে যা আপনাকে আপনার ট্যাক্স দায় কমাতে সাহায্য করে।

এটি একটি বিট চতুর কিন্তু কর্মযোগ্য. ঋণ তহবিলে দীর্ঘমেয়াদী মূলধন লাভ সূচীকরণের পরে 20% হারে কর দেওয়া হয়। এখন, আমরা আগে থেকে জানি না যে বছরের পর বছর ধরে সূচকের মাত্রা কী হবে। আপনি এটি শুধুমাত্র পশ্চাদপটে বলতে পারেন৷

৷অতএব, লভ্যাংশের উপর করের সাথে আমরা কী তুলনা করি তা বের করা কঠিন। বিশ্লেষণের সুবিধার জন্য, ধরা যাক সূচীকরণের পরে কার্যকর কর 10% থেকে 15% পর্যন্ত হবে৷

সুতরাং, যদি আপনি 0% বা 5% ট্যাক্স বন্ধনীতে থাকেন, তাহলে আপনি লভ্যাংশের বিকল্পটি বেছে নিতে পারেন এবং মূলধন লাভ করের দায় হ্রাস করুন (যা তুলনামূলকভাবে উচ্চ হারে কর দেওয়া হবে)। লভ্যাংশের উপর টিডিএস এবং আপনার নগদ প্রবাহের প্রভাব সম্পর্কে সচেতন থাকুন।

যদি আপনি 10% বা 15% ট্যাক্স বন্ধনীতে থাকেন , উত্তর অস্পষ্ট কিন্তু বৃদ্ধি একটি বিজয়ী কারণ কোন TDS জটিলতা নেই।

যদি আপনি 20%, 25% বা 30% এর মধ্যে থাকেন অথবা তার উপরেও (সারচার্জ এবং সেস এর কারণে) ট্যাক্স বন্ধনী, আপনি গ্রোথ বিকল্পে ভাল।

এমন উদাহরণ থাকবে যেখানে আপনি হোল্ডিং পিরিয়ড সম্পর্কে অনিশ্চিত৷৷ 3 বছর বা তার বেশি পর্যন্ত, আপনি বিনিয়োগ করার সময় জানেন না। এই ধরনের ক্ষেত্রে আপনি কি করবেন? সংখ্যার ভিত্তিতে, 0% এবং 5% বন্ধনী ছাড়া এখানে বৃদ্ধি একটি বিজয়ী হবে।

0% বা 5% ট্যাক্স বন্ধনীর জন্য, লভ্যাংশ আরও ভাল থাকে। যাইহোক, আপনাকে অবশ্যই লক্ষ্য রাখতে হবে যে সমস্ত আয় লভ্যাংশে দেওয়া হবে না। লভ্যাংশ প্রদানের পরেও আপনার লাভ হতে পারে। আপনি রিডিম করার সময় আপনাকে LTCG বা STCG (যেমনটা হতে পারে) দিতে হবে। লক্ষণীয় একটি অতিরিক্ত বিষয় হল LTCG শুধুমাত্র ন্যূনতম ছাড়ের সীমা 2.5 লক্ষ টাকা (বা 3 লক্ষ বা 5 লক্ষ) ক্ষেত্রে সামঞ্জস্য করা যেতে পারে। একবার আপনার আয়ের সীমা লঙ্ঘন করলে, সমগ্র LTCG-এর উপর LTCG ট্যাক্স হারে কর দেওয়া হয়। যদি আপনি 0% বা 5% ট্যাক্স ব্র্যাকেটে পড়েন , ডেট ফান্ডে আপনার LTCG সূচীকরণের পরেও 20% হারে কর দিতে হবে। অতএব, এই ধরনের ক্ষেত্রে উচ্চ কর এড়াতে, আপনি 3 বছর পূর্ণ হওয়ার আগে আপনার ইউনিট বিক্রি করতে পারেন এবং কয়েক দিন পরে সেগুলি ফেরত কিনতে পারেন। মূলত, আপনার লাভকে LTCG হতে দেবেন না।

আপনার এক বছরের কম সময়ের জন্য ইক্যুইটি ফান্ডে বিনিয়োগ করা উচিত নয়। আপনি যদি 1 বছরের আগে প্রস্থান করেন, তবে বেশিরভাগ তহবিলের প্রস্থান লোডও থাকবে। সত্যি বলতে, এই বিভাগের জন্য, আমাকে লিখতে হবে "প্রযোজ্য নয়"৷

৷তবুও, সম্পূর্ণ করার স্বার্থে, আমি থ্রেশহোল্ড নামিয়ে দেব।

ইক্যুইটি ফান্ডে STCG 15% হারে (সেস এবং সারচার্জের আগে) ট্যাক্স করা হয়।

অতএব, যদি আপনার প্রান্তিক করের হার 15%-এর কম হয়, তাহলে আপনি লভ্যাংশের পরিকল্পনায় ভালো থাকবেন

আপনি যদি 20% বা তার বেশি হন তবে আপনি বৃদ্ধির পরিকল্পনায় আরও ভাল।

আপনাকে অবশ্যই মনে রাখতে হবে, লভ্যাংশ পরিকল্পনায় বিনিয়োগ করার অর্থ এই নয় যে আপনি মূলধন লাভকে সম্পূর্ণভাবে এড়িয়ে যাবেন। লভ্যাংশ বিকল্প আপনার করযোগ্য মূলধন লাভ কমিয়ে দেবে।

LTCG হল ইক্যুইটি ফান্ডে 10% (সেস এবং সারচার্জের আগে) ট্যাক্স করা হয়। যাইহোক, দীর্ঘমেয়াদী মূলধন লাভের প্রথম 1 লক্ষ টাকা করমুক্ত৷

৷লভ্যাংশের জন্য এমন কোন স্বস্তি নেই।

অতএব, আমার মতে, বৃদ্ধি প্রত্যেকের জন্য একটি ভাল বিকল্প। আপনার পোর্টফোলিওর আকার এবং সম্ভাব্য লভ্যাংশ বা মূলধন লাভের পরিমাণ পছন্দকে প্রভাবিত করবে৷

যাইহোক, আপনার প্রয়োজনীয়তাগুলি অনেকগুলি পরিবর্তন এবং সংমিশ্রণে আসতে পারে৷

আপনি যদি 0% বা 5% ট্যাক্স বন্ধনীতে থাকেন, তাহলে লভ্যাংশ একটি ভাল বিকল্প। যাইহোক, এই উত্তরটি আপনার প্রত্যাশিত লভ্যাংশ বা মূলধন লাভের পরিমাণের উপর নির্ভর করে পরিবর্তিত হতে পারে।

আপনি যদি 10% বা তার বেশি ট্যাক্স বন্ধনীতে থাকেন, তাহলে বৃদ্ধি একটি স্পষ্ট বিজয়ী।