লেখার সময়, ডিলিস্টিং অফার এখনও চলছে। এই লেখার উদ্দেশ্য কাউকে বিনিয়োগের জন্য প্ররোচিত করা নয়। এটি একটি শিক্ষামূলক অংশ। সমস্ত বিনিয়োগ ঝুঁকি নিয়ে আসে।

সান তেহ 3রা সেপ্টেম্বর 2019 তারিখে ট্রেডিং বন্ধের জন্য অনুরোধ করেছিল।

দুই দিন পরে তারা ঘোষণা করেছে যে কাও পরিবার যারা সান তেহকে নিয়ন্ত্রণ করে, তারা $0.28 এর অফার দিতে চায় বাকি শেয়ারহোল্ডারদের কাছে এবং কোম্পানিকে বেসরকারীকরণ করুন।

এই একটি ন্যায্য মূল্য যদি আপনি কিভাবে জানেন?

সবচেয়ে সহজ উপায় হল কোম্পানির বইয়ের মূল্য নির্ধারণ করা (যদিও সব কোম্পানিকে এভাবে মূল্যায়ন করা যায় না ) শেয়ার প্রতি প্রায় $0.50 বুক ভ্যালুতে, $0.28 অফারটি কাও পরিবারের জন্য চুরির মতো শোনাচ্ছে৷

আপনি অভিযোগ করতে পারেন এটি অন্যায্য। কিন্তু আপনি যদি এই বিষয়ে চিন্তাভাবনা করেন, তাহলে আপনি বুঝতে পারবেন এটি সঠিকভাবে কারণ শেয়ারগুলিকে কম দামে ট্রেড করতে হবে যাতে সংখ্যাগরিষ্ঠ শেয়ারহোল্ডার একটি বাইব্যাক বিবেচনা করতে পারে।

কে শেয়ার কিনতে চায় যখন তারা দামী হয়?

যেমন, বেশিরভাগ ডিলিস্টিং সস্তা মূল্যায়নে করা হয়। সাম্প্রতিক বছরগুলিতে SGX আরও বেশি সংখ্যক ডিলিস্টিংয়ের অভিজ্ঞতা লাভ করেছে - এবং যেহেতু আমরা জানি যে শেয়ারগুলি সস্তা হলেই ডিলিস্টিং হয়, এটি আপনাকে ইঙ্গিত দেবে যে খুচরা বিনিয়োগকারীদের ফোকাস করার জন্য সিঙ্গাপুরের মধ্যে এখনও সস্তা কোম্পানি রয়েছে৷

আমি আমার CPF ব্যবহার করে 14 জুলাই 2017-এ এই স্টকটি $0.21-এ কিনেছিলাম এবং আমি 35% লাভের (লভ্যাংশ সহ) $0.28 অফারটি গ্রহণ করব।

কেন আমরা এটি কিনেছি তা জেনে নেওয়া যাক।

2017 সালে স্টক কেনার জন্য আমার কাছে কিছু বিনিয়োগযোগ্য CPF তহবিল ছিল। আমি আমার অর্থ আমার জন্য আরও কঠোর করতে চেয়েছিলাম এবং আমি বিশ্বাস করি যে CPF-তে 2.5% সুদের চেয়ে আমি আমার নিজের স্টক দিয়ে আরও ভাল রিটার্ন করতে পারব।>

আমি শুধুমাত্র SGX-এ তালিকাভুক্ত CPF-অনুমোদিত স্টক কিনতে পারি। আপনি এই তালিকাটি উল্লেখ করতে পারেন, অথবা আপনার ব্রোকারেজ প্ল্যাটফর্ম আপনার জন্য সেগুলি নির্দেশ করবে৷

৷আমি CNAV কৌশল ব্যবহার করে অবমূল্যায়িত স্টকগুলির তালিকাটি দেখছিলাম এবং সান তেহ $0.21 মূল্যের CNAV2 মূল্যের তুলনায় $0.43 এ ট্রেড করছিল।

শেয়ার প্রতি বইয়ের মূল্য ছিল $0.57। এটি 171% এর সম্ভাব্য লাভ হবে যদি আমি $0.21 এ কিনতে পারি এবং $0.57 এ বিক্রি করতে পারি। এইভাবে আমি অনুমান করি যে পুরস্কারটি ঝুঁকির যোগ্য কিনা এবং আমি সাধারণত 100% এর ন্যূনতম সম্ভাব্য লাভ চাই। সান তেহ বিল মানায়।

আমি জানি না কিসের কারণে শেয়ারের দাম লাফিয়ে উঠবে বা বইয়ের মূল্যকে আঘাত করবে কিনা। এটি একটি বাজি যে কোনো অনুঘটক এটিকে ট্রিগার করতে পারে এবং আমি এই ঘটনাটি ঘটতে তিন বছর অপেক্ষা করতে ইচ্ছুক। কিছু না হলে তিন বছর পর বিক্রি করে দেব। আমি জানি এটি অনেক বিনিয়োগকারীকে অস্বস্তি বোধ করে।

আমরা নিশ্চিত হওয়ার জন্য আকুল আকাঙ্খা করি এবং এটি ছাড়াই এটি করা আমাদের বোকা বোধ করে। কিন্তু জীবনে যেমন কোনো অনিশ্চয়তা নেই, তেমনি বিনিয়োগের জগতেও কোনো নিশ্চিততা নেই।

এমনকি যদি আপনি একটি 'ভাল ব্যবসা' কিনেন, খারাপ জিনিস ঘটতে পারে এবং আপনার অর্থ হারাতে পারে।

বিনিয়োগকারী হিসাবে, আমাদের এমন নম্রতা থাকতে হবে যা আমরা জানি না এবং ভবিষ্যতে নিয়ন্ত্রণ করতে পারি না। শুধুমাত্র এটি গ্রহণ করা আমাদের বিনিয়োগের দ্বারা আমাদের কম মানসিকভাবে প্রভাবিত করবে।

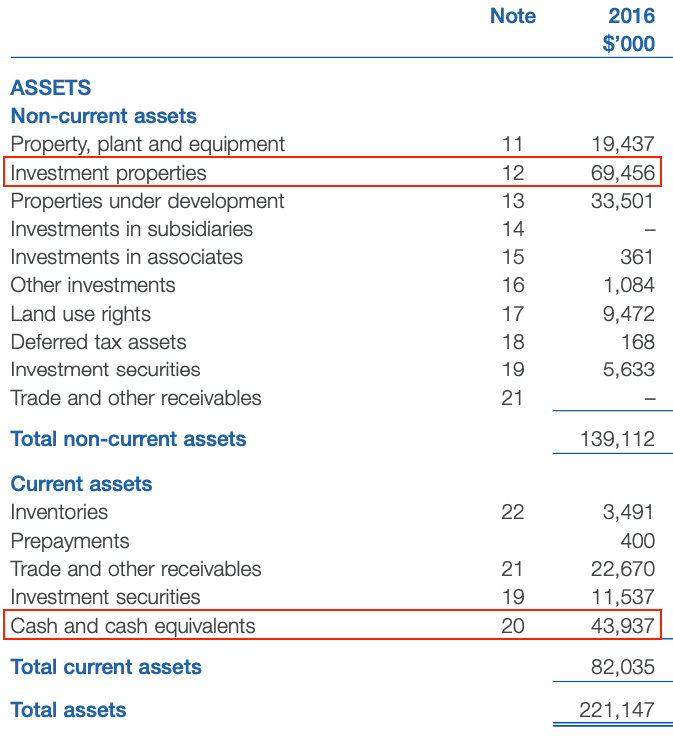

2016 ব্যালেন্স শীটে সান তেহের যে সম্পদগুলি ছিল (যে ডেটা আমি বিনিয়োগ করতাম) সেগুলি দেখলে আপনি মনে করেন এটি ততটা তুলতুলে নয়।

শীর্ষ দুটি সম্পদ ছিল বিনিয়োগ সম্পত্তি (আয়ের জন্য রিয়েল এস্টেট ভাড়া দেওয়া হয়) এবং নগদ .

এগুলি ভাল সম্পদ হিসাবে বিবেচিত হয় কারণ তারা মান ভাল রাখে। তাদের মোট দায় শুধুমাত্র $17m ছিল৷ . নগদ পরিমাণ সহজেই তাদের পরিশোধ করতে পারে যার অর্থ সান তেহ একটি 'আর্থিকভাবে বিনামূল্যে' কোম্পানি!

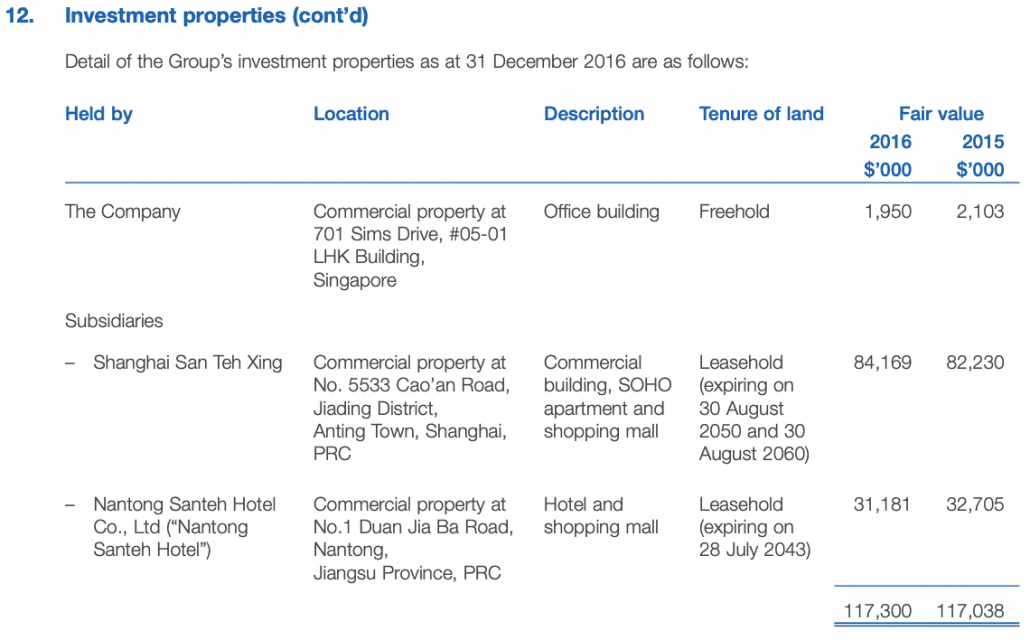

আমি আরও উল্লেখ করেছি যে তারা খরচে তাদের বিনিয়োগের বৈশিষ্ট্য উদ্ধৃত করেছে। $69m এর মূল্য অবমূল্যায়ন পরবর্তী খরচের উপর ভিত্তি করে। নোট 12-এর দিকে তাকালে, আপনি নীচে দেখতে পাবেন যে এই বিনিয়োগ সম্পত্তিগুলির মূল্য 2016 সালে প্রকৃতপক্ষে $117m ছিল, ব্যালেন্স শীটে উদ্ধৃত মূল্যের প্রায় দ্বিগুণ!

সবচেয়ে মূল্যবান সম্পদ হল সাংহাইয়ের বাণিজ্যিক সম্পত্তি যার মূল্য ছিল $84m:

এর মানে যদি আমরা এই সম্পত্তিগুলির বাজার মূল্য গ্রহণ করি তবে শেয়ার প্রতি বইয়ের মূল্য প্রায় $0.70-তেও বেশি হওয়া উচিত৷

আমি বিশ্বাস করি এটি একটি ভাল বাজি ছিল যেহেতু আমার বিনিয়োগ ডলার অর্থনীতিতে বাস্তব বাস্তব সম্পদ দ্বারা সমর্থিত হবে। সান তেহ 2016 সালে একটি ক্ষতি করেছিল কিন্তু এর নগদ প্রবাহ ইতিবাচক ছিল।

ব্যবসার অবনতি অব্যাহত থাকলেও কোম্পানির মান খুব বেশি হ্রাস করা উচিত নয়।

প্রকৃতপক্ষে, এটি একটি খারাপ জিনিস নাও হতে পারে কারণ ম্যানেজমেন্ট সম্পত্তি বিক্রি করতে এবং সম্পদের প্রকৃত মূল্য উপলব্ধি করতে বাধ্য হতে পারে, যার ফলে বাজার সান তেহ শেয়ারের প্রতি আগ্রহী হতে পারে।

আমাদের পরিষ্কার করা যাক. আমি মনে করি না এটি শেয়ারহোল্ডারদের জন্য ন্যায্য মূল্য। বিল্ডিংগুলি মূল্য তালিকাভুক্ত করা হয়েছিল যার অর্থ প্রতিটি শেয়ারের ন্যায্য মূল্য হওয়া উচিত ছিল $0.70৷

কিন্তু জীবন ন্যায়সঙ্গত নয়।

আমরা 100% লাভের জন্য জায়গা তৈরি করি যাতে এটি ব্যর্থ হলে, আমরা এখনও কিছু পরিমাণ লাভ পাই যা আমাদের স্টকে বিনিয়োগ করার সময় ব্যয় করে।

এই ক্ষেত্রে, দুই বছরে মোট রিটার্ন হবে 38%, বা বছরে প্রায় 19% কারণ আমরা সবাই এখন জানি যে ব্যবস্থাপনা সিদ্ধান্ত নিয়েছে এটিকে প্রাইভেট নিতে খুব ভালো দামে $0.28।

আমি আগেই বলেছি, আমি আমার শেয়ার টেন্ডার করব এবং অফারটি গ্রহণ করব।

তাই বিদায় সান তেহ। আমি পরবর্তী স্টক কিনতে আয় ব্যবহার করব.

100% লাভের লক্ষ্যমাত্রার জন্য আমরা কীভাবে অবমূল্যায়িত স্টকগুলি খুঁজে পাই, ক্রয় করি এবং লক্ষ্য করি সে সম্পর্কে আমরা বিস্তৃতভাবে লিখেছি। আপনি যদি আমার সাথে প্রথম হাত দিয়ে যেতে চান, লাইভ, আপনি এখানে আমাদের পরিচায়ক ক্লাসে একটি আসনের জন্য নিবন্ধন করতে পারেন।

আপনি যদি এটি পড়তে পছন্দ করেন তবে আপনি এখানে, এখানে, এখানে এবং এখানে আমাদের কেস স্টাডির আরও অনেক কিছু পেতে পারেন। আমাদের সাম্প্রতিক লেখা-আপগুলি এখানে পাওয়া যাবে।