সম্পাদকের দ্রষ্টব্য:প্যাট্রিক এখানে একটি সহজ উদাহরণ তুলে ধরেছেন কিভাবে আপনার নিজের তৈরি করতে হয় এমন একটি হারে চিরস্থায়ী বার্ষিকতা যা যুক্তিসঙ্গত, যথেষ্ট নিরাপদ (আমি যে সমস্ত বিনিয়োগ কৌশল সম্পর্কে সচেতন, তার মধ্যে মূলধন রক্ষার জন্য ঝুঁকি সমতা কৌশলটি সবচেয়ে উপযুক্ত, এবং সংখ্যাগুলি এটি বহন করে ), এবং খুব বেশি খরচ ছাড়াই চালানোর জন্য যথেষ্ট সহজ। প্রতি মাসে $1029 অবদান রাখার সময় অবসর নেওয়ার 14 বছর ঠিক ট্যাক্সিং নয়। আপনি এখানে কিভাবে আমরা এটা সম্পর্কে আরও জানতে পারেন.

অবসর এমন একটি বিষয় যা নিয়ে সবাই উদ্বিগ্ন। এটা প্রায়ই মানুষের মধ্যে মিশ্র অনুভূতি জাগিয়ে তোলে। উজ্জ্বল দিকে, আমরা যা পছন্দ করি তা করার জন্য বা কেবল শিথিল করার স্বাধীনতার অপেক্ষায় আছি। অন্যদিকে, কাজ থেকে আয় না করে আমরা যদি আমাদের জীবনধারা টিকিয়ে রাখতে পারি তবে আমরা চিন্তিত। এই উদ্বেগ দূর করার জন্যই বার্ষিক পণ্যগুলি এসেছে৷

৷বার্ষিক একটি জটিল বিষয় হতে পারে যা নগদ প্রবাহ, আয়ের হার এবং অ্যাকচুয়ারিয়াল বিজ্ঞানকে অন্তর্ভুক্ত করে।

কিন্তু উদ্দেশ্য সহজ।

আপনি যদি একটি ব্যাঙ্ক বা বীমা কোম্পানি থেকে একটি বার্ষিক পণ্য ক্রয় করেন, তাহলে আয় একটি অর্থের পুল থেকে আসবে যা পণ্যটি কেনা সমস্ত লোকের দ্বারা অবদান রাখা হয়েছে।

তাই তখন ড্রয়ের একটি অসুস্থ ভাগ্যের মতো হয়ে যায়। যারা আগে মারা যাবে তারা তাদের টাকা পুলে রেখে দেবে যাতে বেঁচে থাকা মানুষগুলো থেকে ড্র করা যায়। আপনি এই ধারণা পছন্দ না হলে, এটা আপনার নিজের বার্ষিক নির্মাণ করা সম্ভব? উত্তরটি হ্যাঁ তবে এটির জন্য প্রয়োজন কিছুটা বিনিয়োগ সচেতনতা এবং শৃঙ্খলা।

আমাদের নিজস্ব অ্যানুইটি তৈরি করার আগে, আসুন সিঙ্গাপুরের সেরা বার্ষিক পণ্যগুলির মধ্যে একটি - Manulife RetireReady Plus-এর দিকে নজর দেওয়া যাক। প্ল্যানের জন্য স্পষ্টতই অনেক বৈশিষ্ট্য এবং সম্ভাব্য কনফিগারেশন রয়েছে তবে আসুন একটি নির্দিষ্ট উদাহরণ দেখি।

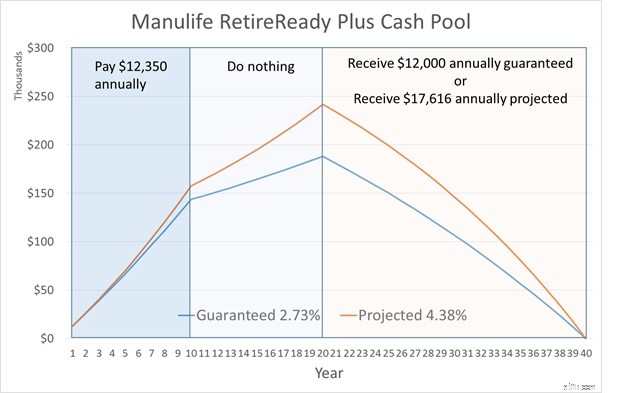

45 বছর বয়সে একজন পুরুষের উপর ভিত্তি করে, 65 বছর বয়সে অবসর নিচ্ছেন। Manulife RetireReady-এর বীমা প্রিমিয়াম শুধুমাত্র 10 বছরের জন্য দেওয়া হয়।

উপরের চিত্রের জন্য গ্যারান্টিযুক্ত এবং প্রজেক্টেড পেআউট হল 85 বছর বয়স পর্যন্ত।

আপনি হয়ত ভাবছেন কিভাবে সংখ্যাগুলো বের করা হয়। ঠিক আছে, গণনায় কিছু অনুমান রয়েছে যা দেখানো হয় না। প্রথমত, রিটার্নের হার আছে। প্রদত্ত বার্ষিক প্রিমিয়াম অলসভাবে বসে থাকবে না। তারা বিনিয়োগ করা যাচ্ছে যাতে নগদ পুল সঞ্চয় পর্বের সময় বাড়তে পারে। অবশিষ্ট নগদ পুল বিনিয়োগ করা অব্যাহত থাকার কারণে এই রিটার্নের হার বিতরণ পর্যায়েও প্রযোজ্য হবে।

তারপর যখন এটি বিতরণ পর্যায়ে আসে, অর্থপ্রদানকে পরিকল্পনার পুরো সময়কালকে কভার করার জন্য পর্যাপ্ত হতে হবে, অ্যাকচুয়ারিয়াল মৃত্যুর হারের উপর ভিত্তি করে। এই মৃত্যুর হার দ্বিতীয় অনুমান। আমি একজন অভিযুক্ত নই তাই আমি এই মৃত্যুর হার আপাতত ছেড়ে দেব। কিন্তু শুধু মনে রাখবেন যে মৃত্যুর হারের ফ্যাক্টরিং একই স্তরের পেআউট অর্জন করতে বিনিয়োগের রিটার্নের হার কম হতে দেয়। এর কারণ হল পরিকল্পনার কিছু লোক তাড়াতাড়ি মারা যায় এবং তাদের অবদানকৃত প্রিমিয়াম পিছনে ফেলে যায়।

এই পরিকল্পনার জন্য ব্যবহৃত রিটার্নের হার নির্ধারণ করতে আমরা এখন পিছনের দিকে কাজ করতে পারি। রিটার্নের গ্যারান্টিযুক্ত হার গ্যারান্টিযুক্ত আয় নির্ধারণ করে এবং রিটার্নের উচ্চ প্রত্যাশিত হার অনুমানকৃত আয় নির্ধারণ করে। আমাদের কেবল উপরের উদাহরণের বার্ষিক নগদ প্রবাহ প্রস্তুত করতে হবে এবং রিটার্নের হার গণনা করতে Excel-এ IRR ফাংশন ব্যবহার করতে হবে।

এটি আমাদের রিটার্নের গ্যারান্টিযুক্ত হার দেয় 2.73% এবং রিটার্নের প্রত্যাশিত হার 4.38% হিসাবে। তাই অন্ততপক্ষে, এই প্ল্যানটি আপনাকে ব্যাঙ্কে আপনার টাকা রাখার চেয়ে দীর্ঘস্থায়ী হতে দেয়৷ খারাপ নয় কিন্তু চিৎকার করার মতো কিছু নেই।

প্ল্যানের পুরো জীবন জুড়ে নগদ পুলের পরিবর্তনগুলি দেখে নেওয়া যাক৷

৷

ডিস্ট্রিবিউশন পর্ব চলাকালীন আপনি বার্ষিক $12,000 বা $17,616 পান, 20 বছরের শেষে নগদ পুল শুকিয়ে যাবে এবং আপনি পেআউট পাওয়া বন্ধ করে দেবেন এবং আপনার পরিকল্পনায় যে অর্থ বিনিয়োগ করেছেন তা শেষ হয়ে যাবে।

আমরা যদি আমাদের নিজস্ব বার্ষিকী তৈরি করতে চাই, তাহলে বাণিজ্যিকভাবে যা পাওয়া যায় তার চেয়ে অনেক ভালো ফলাফল দিতে সক্ষম হবে।

অন্যথায়, আপনি শেল্ফটি কেনার চেয়ে ভাল কারণ এটি মগজবিহীন এবং আপনি কোম্পানিকে পণ্যটির সমর্থন পান। সেই লক্ষ্যে, আমাদের চিহ্নিত করতে হবে একটি বার্ষিক থেকে সর্বাধিক লাভের মূল কারণগুলি কী কী৷

আমরা ইতিমধ্যে Manulife উদাহরণে দেখেছি যে রিটার্নের বিনিয়োগের হার যত বেশি হবে, সঞ্চয় পর্বের শেষে নগদ পুল তত বড় হবে এবং বিতরণ পর্বের সময় পেআউট তত বেশি হবে।অতএব, DIY রুট অবশ্যই হতে হবে Manulife-এর প্রক্ষিপ্ত 4.38% থেকে উল্লেখযোগ্যভাবে উচ্চ বিনিয়োগের হার তৈরি করতে সক্ষম।

ড্রডাউনের মধ্য দিয়ে যাওয়ার জন্য সামান্য লিভারেজ এবং শক্তিশালী পেটের সাহায্যে একটি উচ্চ বিনিয়োগের হার অর্জন করা কঠিন নয়।

তবে, আপনার পেট ড্রডাউন নিতে সক্ষম হলেও, আপনার বার্ষিক পোর্টফোলিও বহন করতে পারে না, বিশেষ করে বিতরণ পর্বের সময়।

এর কারণ যদি পুলের অবশিষ্ট নগদ বিনিয়োগের ক্ষতির কারণে মারাত্মকভাবে কেটে যায় এবং পুল অর্থপ্রদান অব্যাহত রাখে একই হারে, পুলটি খুব দ্রুত শুকিয়ে যেতে পারে।

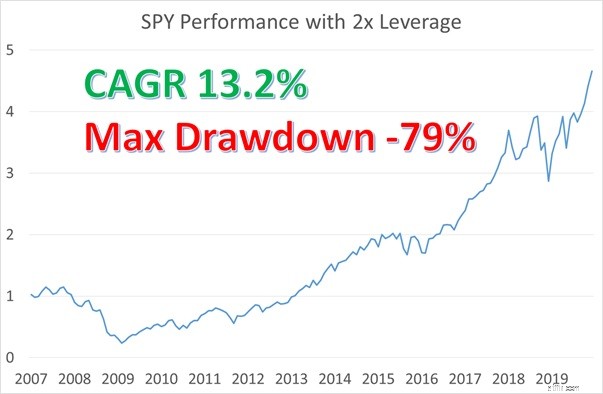

আবার Manulife উদাহরণ ব্যবহার করা যাক কিন্তু এইবার আমরা অনুমান করি যে একজন পাগল ঝুঁকি প্রেমী ম্যানেজার বিতরণ পর্বের শুরুতে দায়িত্ব গ্রহণ করেছেন।

এই ম্যানেজার SPY-তে নগদ পুল বিনিয়োগ করার সিদ্ধান্ত নিয়েছে, যা ETF যা S&P500 সূচককে ট্র্যাক করে। তিনি 2x লিভারেজ প্রয়োগ করার সিদ্ধান্ত নেন কারণ তিনি ক্লায়েন্টদের $17,616 দিতে চেয়েছিলেন যদিও নগদ পুল শুধুমাত্র জমাকরণ পর্যায়ে নিশ্চিত হারে বৃদ্ধি পেয়েছিল। ধরা যাক এটি 2006-এর শেষ। নিচে SPY-এর পারফরম্যান্স 2x পরবর্তী 13 বছরের জন্য দেওয়া হল। ধারের খরচ ফ্যাক্টর করা হয়েছে।

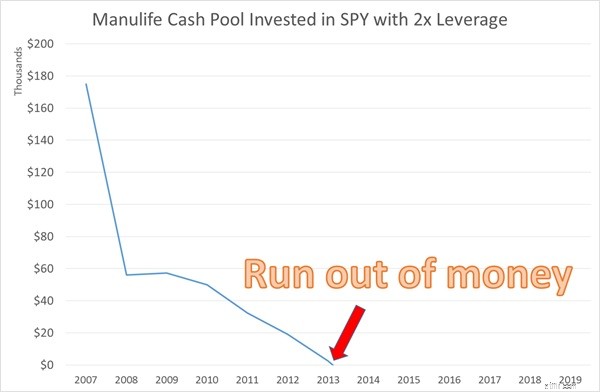

যদি ম্যানেজার তার ক্লায়েন্টদের কোনো বিতরণ ছাড়াই নগদ পুলটি বিনিয়োগ করে থাকেন, তাহলে নগদ পুলটি 13.2% রিটার্ন হারে নাটকীয়ভাবে বৃদ্ধি পেত। যাইহোক, নগদ পুলকে জিএফসি-র সময় 79% এর অন্ত্রের ড্রপ ডাউনের মধ্য দিয়ে যেতে হয়েছিল যা পুনরুদ্ধার করতে অনেক বছর লেগেছিল। আসুন দেখি এই নগদ পুলের কি হবে যদি ম্যানেজার ক্লায়েন্টদের $17,616 উচ্চতর পেআউট বিতরণ করতে প্রতিশ্রুতিবদ্ধ হন।

নগদ পুল বিতরণ পর্বে মাত্র 7 বছর ধরে অর্থ শেষ হয়ে গেছে। 2008 সালে ড্রডাউন নগদ পুলকে এমনভাবে মারাত্মকভাবে হ্রাস করে যে 2008-এর পরে শক্তিশালী রিটার্ন সত্ত্বেও অবশিষ্ট ব্যালেন্স পেআউট বজায় রাখতে অক্ষম ছিল।

মূলধনের সুরক্ষা বার্ষিকের জন্য বিশেষ করে বণ্টনের বছরগুলিতে সর্বোত্তম৷

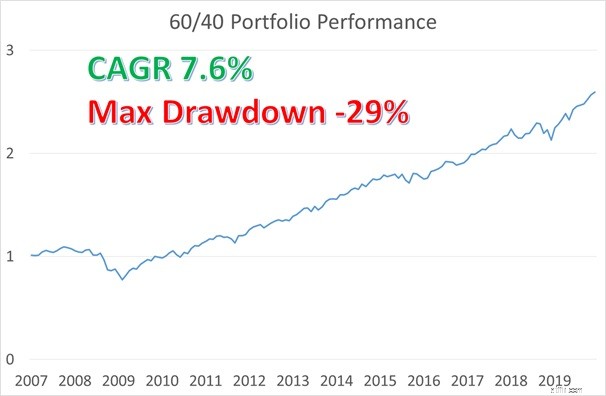

প্রকৃতপক্ষে, আপনার আর্থিক উপদেষ্টা ইতিমধ্যেই আপনাকে আপনার নিজের বার্ষিকী তৈরি করার জন্য একটি দ্রুত এবং সহজ সমাধান দিয়েছেন। একটি ভারসাম্যপূর্ণ পোর্টফোলিও প্রায়ই আর্থিক উপদেষ্টাদের দ্বারা বলা হয় যেখানে আপনি 60% স্টক এবং 40% বন্ডে বরাদ্দ করেন।

তাই আসুন আমাদের বার্ষিক পরিকল্পনা তৈরি করতে একটি 60/40 পোর্টফোলিও ব্যবহার করি এবং দেখুন এটি কেমন দেখাচ্ছে।

আমরা জমা এবং বিতরণ উভয় পর্যায়ের জন্য 2007-2019 সময়কাল ব্যবহার করতে যাচ্ছি।

এটি একটি সহজ কিন্তু ভাল উপস্থাপনা কারণ এই 13 বছরে প্রাক-GFC থেকে পোস্ট-GFC পর্যন্ত একটি সম্পূর্ণ বাজার চক্র কভার করে। SPY স্টক বরাদ্দের প্রতিনিধিত্ব করবে এবং IEF, যা ETF ট্র্যাকিং 7-10yr US ট্রেজারি, বন্ড বরাদ্দের প্রতিনিধিত্ব করবে।

আমরা বার্ষিক নগদ প্রবাহকে মাসিক ক্যাশফ্লোতে রূপান্তর করব কারণ বছরে একবারের পরিবর্তে মাসিক আয় পাওয়া ভাল। নীচে 60/40 পোর্টফোলিও ভারসাম্যপূর্ণ মাসিক কর্মক্ষমতা আছে।

এর হার রিটার্ন 7.6% এ শালীন এবং সর্বোচ্চ ড্রডাউন হল 29%, আদর্শ নয় কিন্তু একটি বিশুদ্ধ SPY পোর্টফোলিওর চেয়ে ভাল।

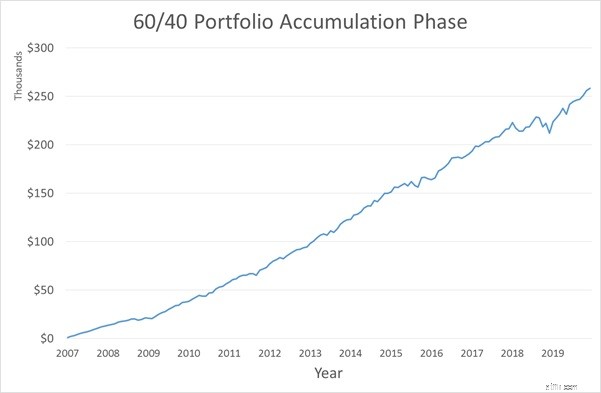

সঞ্চয় পর্বের সময় নগদ পুলের পরিবর্তন নীচে দেওয়া হল৷

৷

নগদ পুলের উপর GFC খুব কমই প্রভাব ফেলেছে যেহেতু অবদান শুধুমাত্র শুরু হয়েছে এবং নতুন ইনফ্লো ড্রডাউন থেকে ক্ষতির চেয়ে বড়।

জিএফসি যদি সঞ্চয় পর্বের শেষের দিকে ঘটে থাকে তবে ছবিটি খুব আলাদা দেখাবে।

ড্রডাউন আরও উল্লেখযোগ্য হবে কারণ নগদ প্রচুর পরিমাণে ইতিমধ্যেই পুলে রয়েছে৷ এই কারণেই পুঁজির সুরক্ষাও জমে থাকা পর্যায়ে গুরুত্বপূর্ণ।

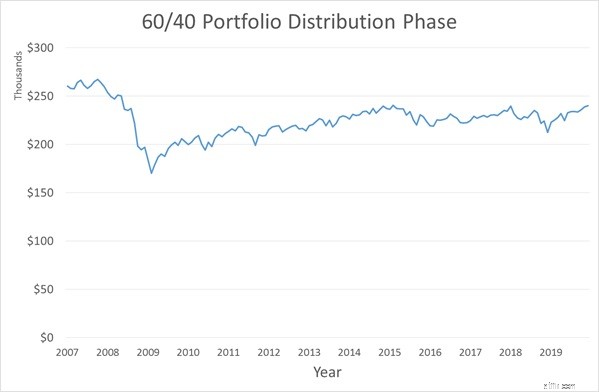

এরপরে, আমরা বিতরণ পর্বের দিকে তাকাই৷

৷

নগদ পুল পুলের নগদ হ্রাস না করে $17,616-এর উচ্চতর অর্থপ্রদান বজায় রাখতে সক্ষম।

GFC চলাকালীন ড্রডাউনের কারণে 2008 সালে একটি ভীতি ছিল। কিন্তু নগদ পুল পেআউট টিকিয়ে রেখেও ধীরে ধীরে নিজেকে পূরণ করতে সক্ষম হয়েছিল।

এই DIY সমাধানটি ইতিমধ্যে দুটি উপায়ে Manulife পণ্যের তুলনায় উল্লেখযোগ্যভাবে ভাল।

বিপরীতে, Manulife শুধুমাত্র $12,000-এর কম পে-আউটের গ্যারান্টি দিতে পারে এবং তারপরও এটি শুধুমাত্র 20 বছরের জন্য, যখন আপনি মারা যান তখন কিছুই থাকবে না। আপনি যদি ইতিমধ্যেই এই দ্রুত এবং সহজ সমাধান নিয়ে খুশি হন, আপনি পড়া বন্ধ করতে পারেন৷৷

60/40 পোর্টফোলিও যুগ যুগ ধরে চলে আসছে কিন্তু এটি একটি স্ট্যাটিক পোর্টফোলিও বরাদ্দ।

আমরা দেখেছি কীভাবে এটি একটি বড় সংকটের সময় আঘাত করতে পারে। সাম্প্রতিক সময়ে, একটি গতিশীল সম্পদ বরাদ্দকরণ কৌশল রয়েছে যা রে ডালিওর দ্বারা জনপ্রিয় করা হয়েছে যাকে রিস্ক প্যারিটি বলা হয়।

আমি এই কৌশল সম্পর্কে বিশদে যাব না তবে এটি 60/40 পোর্টফোলিওর চেয়ে আরও শক্তিশালী।

আমরা আমাদের কোয়ান্টিটেটিভ ইনভেস্টিং কোর্সে এই কৌশলটি শেখাই। নিম্নে আমরা শেখা অলিভারেজড রিস্ক প্যারিটি মডেলের কার্যকারিতা।

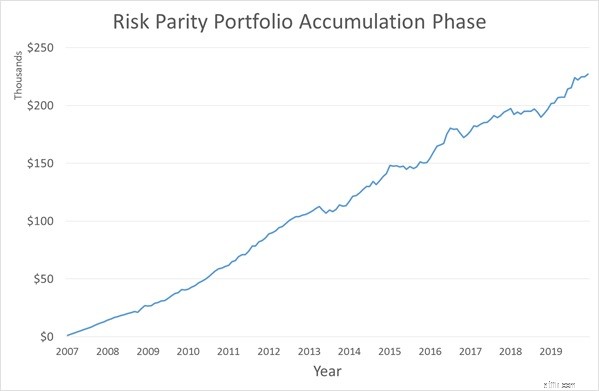

রিটার্নের হার 60/40 পোর্টফোলিও থেকে বেশি। যা সত্যিই পার্থক্য করে তা হল 12% এর অনেক কম সর্বোচ্চ ড্রডাউন। আসুন ঝুঁকি সমতা ব্যবহার করে সঞ্চয় পর্বের সময় নগদ পুল দেখি।

আবার, সঞ্চয় পর্ব মসৃণ। যাইহোক, যদি জিএফসি সঞ্চয় পর্বের শেষের দিকে ঘটে থাকে, তাহলে আপনি দেখতে পাবেন একটি বড় উন্নতি ঝুঁকি সমতা 60/40 পোর্টফোলিওর উপরে তার প্রতিরক্ষামূলক মানের কারণে। এখন, ডিস্ট্রিবিউশন ফেজ দেখি।

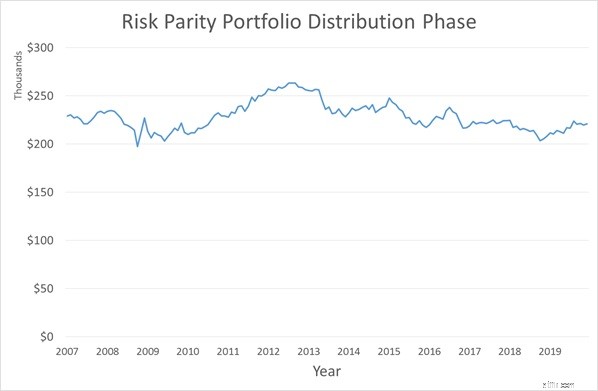

60/40 পোর্টফোলিওর বিপরীতে, রিস্ক প্যারিটি পোর্টফোলিও সমগ্র বিতরণ সময়কালে তুলনামূলকভাবে স্থিতিশীল নগদ পুল বজায় রাখে।

GFC চলাকালীনও নগদ পুল স্থিতিশীল ছিল! তাই, 60/40 পোর্টফোলিওর তুলনায় রিস্ক প্যারিটি একটি চিরস্থায়ী বার্ষিকী গড়ে তোলার অনেক ভালো সুযোগ।

যেহেতু আমরা লোভী, চলুন সব পথে যাই!

চিরস্থায়ী বার্ষিকীর চেয়ে ভাল আর কি? একটি চিরস্থায়ী বার্ষিকী যা আপনার আঁকার সাথে সাথে বাড়তে থাকে!

আমরা কোয়ান্টিটেটিভ ইনভেস্টিং কোর্সে ট্রেন্ড ফলোয়িং নামে আরেকটি কৌশলও শেখাই।

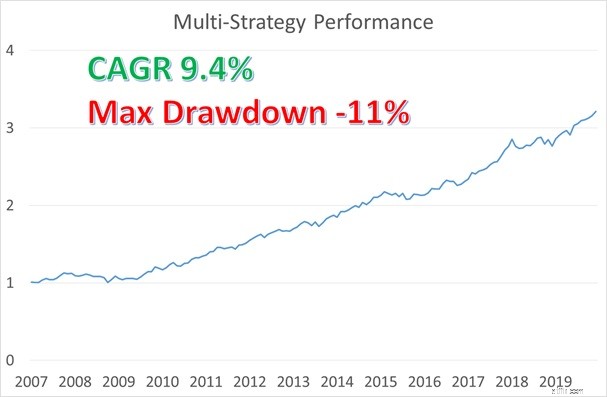

এখানে কৌশলটির সৌন্দর্য হল যে ঝুঁকি সমতা এবং প্রবণতা অনুসরণকে একটি মাল্টি-স্ট্র্যাটেজি পোর্টফোলিওতে একত্রিত করে একটি মসৃণ রিটার্ন প্রোফাইল সরবরাহ করা যেতে পারে৷ নিচে এই মাল্টি-স্ট্র্যাটেজি পোর্টফোলিওর পারফরম্যান্স, কোনো লিভারেজ ব্যবহার না করেই।

রিটার্নের হার হল 9.4%, আগের যেকোন উদাহরণের তুলনায় একটি মাথা বেশি .

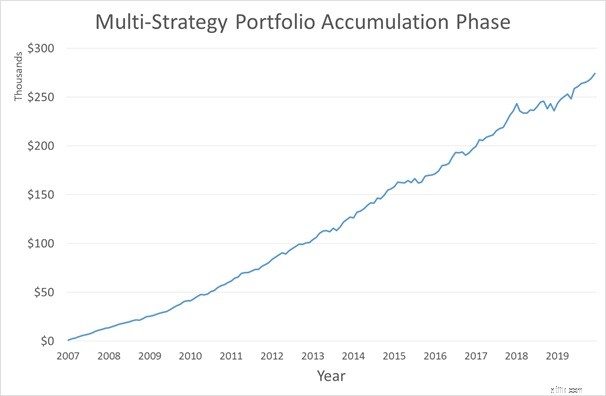

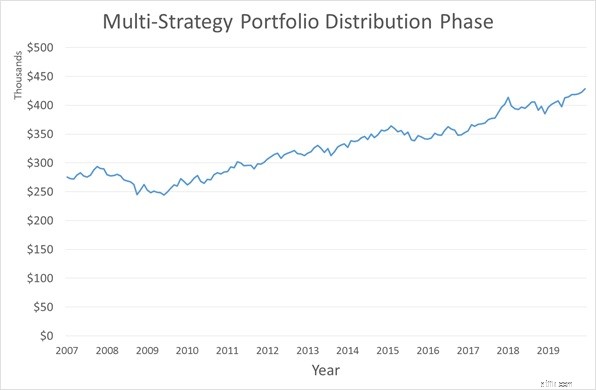

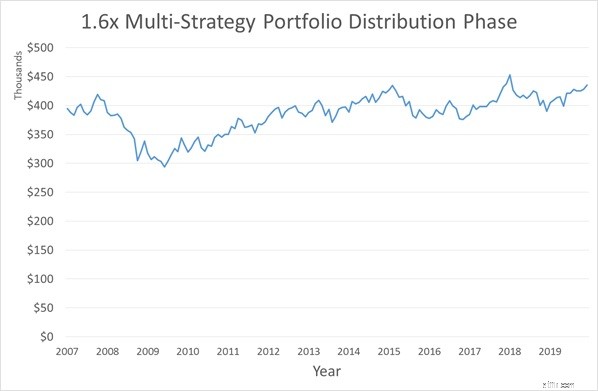

এদিকে, সর্বোচ্চ ড্রডাউন 11%, এমনকি ঝুঁকি সমতা থেকেও কম। নীচে যথাক্রমে সঞ্চয় এবং বিতরণ পর্যায়ে নগদ পুল কেমন দেখায়।

শেষে 2019 এর, বিতরণ পর্বের শুরুতে আপনার নগদ পুলে বেশি নগদ থাকবে। এটি প্রতি বছর $17,616 নেওয়ার পরে। এর অর্থ হ'ল আমাদের হাতে এখন আরও বিকল্প রয়েছে।

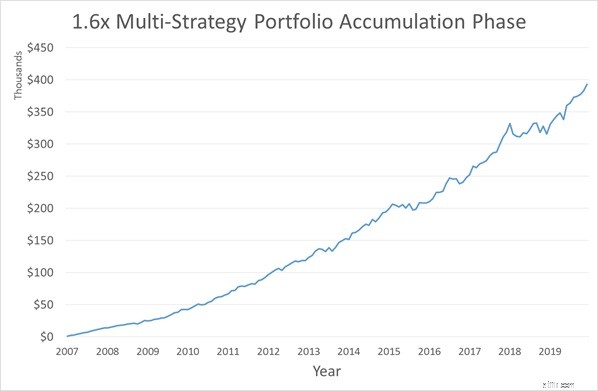

কোয়ান্টিটেটিভ ইনভেস্টিং কোর্সে, আমরা শিখাই যে কীভাবে ঝুঁকি সমতা এবং ট্রেন্ড ফলোয়িং কৌশল উভয়ের উপর একটি মাঝারি পরিমাণ লিভারেজ নিয়োগ করা যায়।

আমরা যদি কোর্সে শেখানো লিভারেজড মাল্টি-স্ট্র্যাটেজি পোর্টফোলিও কাজে লাগাই এবং সময়ের সাথে সাথে নগদ পুলকে স্থিতিশীল রাখার জন্য বেছে নিই, তাহলে আমরা পেআউটকে $45,000-এ বাড়িয়ে দিতে পারি।

একটি আরামদায়ক অবসর নাগালের বাইরে থাকতে হবে না।

প্যাট্রিক এখানে একটি সহজ উদাহরণ তুলে ধরেছেন যে কীভাবে যুক্তিসঙ্গত, যথেষ্ট নিরাপদ এমন একটি হারে আপনার নিজের চিরস্থায়ী বার্ষিকতা তৈরি করতে হয় (সকল বিনিয়োগ কৌশলগুলির মধ্যে মূলধন রক্ষা করার জন্য ঝুঁকি সমতা কৌশলটি সবচেয়ে উপযুক্ত একটি I' আমি সচেতন, এবং সংখ্যাগুলি এটি বহন করে৷ ), এবং খুব বেশি খরচ ছাড়াই চালানোর জন্য যথেষ্ট সহজ। প্রতি মাসে $1029 অবদান রাখার সময় অবসর নেওয়ার 14 বছর ঠিক ট্যাক্সিং নয়।

পরিমাণগত বিনিয়োগ কোর্স সম্পর্কে আরও জানতে, আপনি এখানে একটি আসনের জন্য নিবন্ধন করতে পারেন।