কোভিড-১৯ পরিস্থিতি বিমান চলাচল শিল্পে এবং বিশেষ করে এয়ারলাইনসকে সত্যিই কঠিন আঘাত করেছে, যেহেতু তারা একটি উচ্চ পুঁজিযুক্ত ব্যবসা যার জন্য তাদের পরিচালন খরচ, ক্যাপেক্স এবং নির্দিষ্ট খরচের জন্য ধ্রুবক নগদ প্রবাহের প্রয়োজন হয়।

এই পরিস্থিতিতে যেখানে তাদের সক্ষমতা কমাতে হবে যেমন আমরা এখন এই পরিস্থিতিতে আছি, কোম্পানি তাদের অপারেটিং খরচ "সংরক্ষণ" করতে সক্ষম হতে পারে কারণ তাদের পরিচালনার সাথে সম্পর্কিত এবং গ্রাউন্ড চার্জের মতো চার্জ বহন করতে হবে না। ব্যবসা।

কিন্তু তাদের এয়ারপোর্টে পার্কিং চার্জ, শুল্কের পাশাপাশি নির্দিষ্ট খরচ যেমন বেতন এবং ভাড়ার জন্য অর্থ প্রদান চালিয়ে যেতে হবে যা ব্যবসার রক্তপাত অব্যাহত রাখবে।

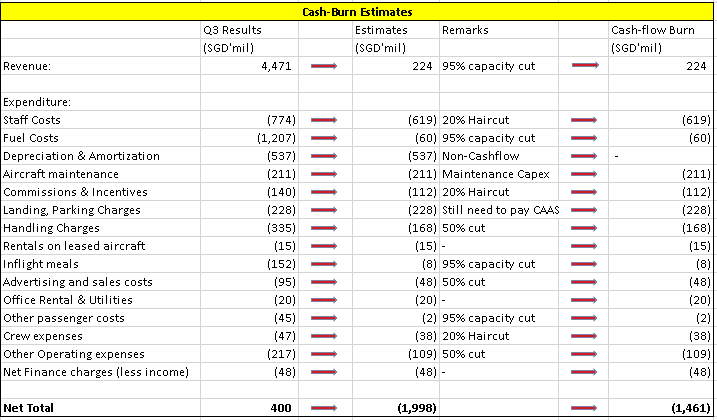

আমি একটি সিমুলেশন চালিয়েছি যেখানে বাম দিকে 31 ডিসেম্বর 2019 শেষ হওয়া বছরের জন্য তাদের সর্বশেষ Q3 ফলাফল দেখায়, যখন মাঝামাঝি অংশটি প্রতিফলিত করে আজকের পরিস্থিতি কী।

ডানদিকে, আমি নগদ প্রবাহের সাথে সম্পর্কিত গতিবিধির জন্য হিসাব করেছি, তাই অবমূল্যায়নের মতো বিষয়গুলিকে প্রসঙ্গ থেকে সরিয়ে নেওয়া হয়েছে কারণ সেগুলি নগদ প্রবাহ সম্পর্কিত নয়৷

মাঝের অংশটি আমাদের আজকের বর্তমান পরিস্থিতি প্রতিফলিত করে।

উদাহরণ স্বরূপ, টপলাইনে 95% ধারণক্ষমতা কমে গেছে যা মাত্র কয়েকদিন আগে ঘোষণা করা হয়েছিল যেহেতু সিঙ্গাপুর আধা-লকডাউন অবস্থায় রয়েছে। ফলস্বরূপ, আমি জ্বালানি, ইনফ্লাইট খাবার এবং হ্যান্ডলিং চার্জের মতো অপারেটিং খরচের জন্য একই রকম সমন্বয় করেছি।

স্টাফ খরচের জন্য, আমি বেতন জুড়ে 20% চুল কাটা ব্যবহার করেছি যখন অন্যান্য নির্দিষ্ট খরচের জন্য আমি 50% চুল কাটা নিয়েছি।

এই সিমুলেশনের ফলে যে ক্ষতি আসছে তা হল ত্রৈমাসিকের জন্য ঋণাত্মক $(1,998m)। যদি আমরা এটিকে মাস দিয়ে ভাগ করি, তাহলে এর অর্থ হল $(666m)/মাসের নিট ক্ষতি।

নগদ প্রবাহের দৃষ্টিকোণ থেকে এর অর্থ হল যে পরিস্থিতি বিরাজ করলে, কোম্পানি প্রতি ত্রৈমাসিকে প্রায় $1,461m নগদ বা প্রতি মাসে $487m বার্ন করছে৷

এখন, আপনার ব্যালেন্স শীটের পরিপ্রেক্ষিতে আপনি যদি ভাল অবস্থানে থাকেন তবে এটি ঠিক দেখাতে পারে তবে চলুন দেখি আজ তাদের কী আছে।

কোম্পানির ব্যালেন্স শীট শুধুমাত্র নগদ $1.5 বিলিয়ন নগদ থাকার কারণে ধার নেওয়ার সময় যা নগদ পরিমাণের প্রায় 4 গুণ ছিল।

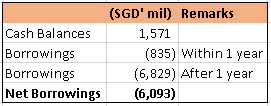

এই ধারগুলির মধ্যে, $3.75b বন্ড ইস্যুর অন্তর্গত যা তারা বছরের পর বছর ধরে করেছিল এবং বাকি $2.35b ছিল ব্যাঙ্ক ধার৷

বন্ডের সুদের হার বার্ষিক 3.03% এবং 3.75% এর মধ্যে এবং তাদের বন্ড ধারকদের প্রতি ত্রৈমাসিকে প্রায় $40m পরিমাণ বন্ডের সুদ প্রদান চালিয়ে যেতে হবে। সময়মতো ডেলিভারি এবং পেমেন্ট করতে ব্যর্থ হলে তাদের ক্রেডিট রেটিং মারাত্মক হবে।

আরও উদ্বেগের বিষয় হল যে কোম্পানির একটি $500 মিলিয়ন বন্ড রয়েছে যা এই বছরের জুলাই 2020-এ পরিপক্ক হচ্ছে, যা মাত্র 3 মাস দূরে। পরবর্তী কলটি 2021 সালের এপ্রিলে পরিপক্ক হবে, যার পরিমাণ $200 মিলিয়নের কম।

সাধারণ পরিস্থিতিতে, তারা কেবল জনসাধারণের কাছে নতুন বন্ড ইস্যু করতে পারে এবং যেটি পরিপক্ক হয় তাকে পুনঃঅর্থায়ন করতে পারে (রাস্তায় লাথি মারা)।

কিন্তু আজকের পরিস্থিতিতে, এটা সম্ভব হবে না।

যদি আমরা বর্তমান বন্ডের দিকে তাকাই যা 2024 সালে 3.03% পরিপক্ক হয়, বন্ডটি বর্তমানে 86 সেন্টে সমানের নিচে ট্রেড করছে। যেকোনো বন্ডের জন্য যা সমমানের নিচে লেনদেন হয়, এটি উদ্বেগের একটি বিশ্বাসযোগ্যতার ইঙ্গিত দেয়, বিশেষ করে আজকের মতো একটি হার্ড হিট পরিস্থিতিতে৷

অন্য উপায় হল তাদের ক্রেডিট সুবিধা সম্প্রসারিত করা ব্যাঙ্কগুলির সাথে যারা এই নগদ প্রবাহের উপর জোয়ারের জন্য তাদের আরও ধার দিতে ইচ্ছুক। কিন্তু এর একটি প্রবল প্রভাব রয়েছে – কম আয়ের ফলে ক্রেডিট রেটিং কম হবে, ঋণের হার বেশি হবে এবং ঋণ-থেকে-জামানত অনুপাতের পরিমাণ সীমিত হবে।

যখন তারা FY2020 নম্বরগুলি রিপোর্ট করবে তখন এটি আরও খারাপ হয়ে যাবে কারণ তাদের প্রায় $2.5b এর জ্বালানী হেজিং ক্ষতির জন্য বুক করতে হবে। এটি তাদের NAV কমিয়ে দেবে শেয়ার প্রতি আরও $2, একটি Q4 ক্ষতি রেকর্ড করার উপরে।

সহজ কথায়, আপনি Q3 তে যে NAV দেখতে পাচ্ছেন তা এখন থেকে 3 মাস পর তাদের NAV কেমন হবে তার প্রতিফলন নয়। আমরা শেয়ার প্রতি একটি NAV দেখতে পাচ্ছি যা $6 এর কাছাকাছি।

যখনই কেউ একটি স্টক কিনত তখনই আমি বুঝতে কষ্ট করেছিলাম এবং তারা যুক্তি দিয়েছিল যে শক্তিশালী সমর্থনের কারণে কোম্পানিটি ব্যর্থ হওয়ার পক্ষে খুব বড়।

আমি মনে করি না অধিকাংশ মানুষ সত্যিই পরিণতি বোঝে।

আপনি দেখুন, যখন একটি কোম্পানি ব্যর্থ হওয়ার জন্য খুব বড় হয়, তখন সাধারণত "নগদ অনুদান" আকারে হস্তক্ষেপ বা বেলআউট হবে। কিন্তু সরকার সাধারণত এই কোম্পানিগুলিকে নগদ প্রদান করে এই নগদ অনুদানগুলিকে সক্রিয় করে না কারণ এই রিজার্ভগুলিও দিনের শেষে আমাদের দেশের করদাতার অর্থ৷

সম্ভবত কোম্পানিটি একটি রাইট কল ইস্যু করবে, যা এই ক্ষেত্রে টেমাসেক কোম্পানির জন্য সবচেয়ে বড় শেয়ারহোল্ডার হওয়ায় উচ্চ ইক্যুইটি ইস্যু করার বিনিময়ে আরও নগদ পাম্প করবে। এটি বিদ্যমান শেয়ারহোল্ডার এবং সেইসাথে অন্য সকল লোকেদের জন্য ন্যায্য হবে যাদের শিল্পে কোন অংশ নেই কারণ কেউ পাতলা হবে না। টেমাসেক কোম্পানিতে একটি বড় অংশীদারিত্ব গ্রহণ করায় আমরা বাকিরা খুশি হব, যাতে বিদ্যমান শেয়ারহোল্ডাররা সাবস্ক্রাইব করা বেছে নিতে পারেন।

যদি এটি সত্য হয়, তাহলে আমরা সম্ভবত SIA-কে আজ থেকে সর্বাধিক 1 বা 2 মাসের মধ্যে একটি ইক্যুইটি কল ইস্যু করতে দেখতে পাব কারণ তাদের বর্তমান নগদ ব্যালেন্স 3 মাসের বেশি সময় ধরে তাদের খরচ বজায় রাখতে অক্ষম .

বিদ্যমান শেয়ারহোল্ডারদের অংশগ্রহণের জন্য প্রলুব্ধ করার জন্য ইক্যুইটি ইস্যু করা আকর্ষণীয় হতে হবে। এর মানে হল যে বাজারে লেনদেন করা মাদার শেয়ারগুলিতে রাইটগুলি বিশাল ডিসকাউন্টে জারি করা হবে৷

তারল্যের দৃষ্টিকোণ থেকে, আমরা $4b সংগ্রহের জন্য একটি রাইট ইস্যু জারি করে GFC-এর গভীরতায় ডিবিএস মূলধন বাড়াতে পেরেছি। এবং আমরা ব্যাঙ্কগুলির কথা বলছি যেখানে তাদের একটি শক্তিশালী CET অনুপাত থাকার কথা ছিল (ঠিক আছে, GFC এর পরে CET অনুপাতের জন্য স্ট্রেস টেস্ট উন্নত হয়েছে)।

আপনি যদি আজকে কেবল এই কারণে কিনছেন যে SIA 21 বছরের সর্বনিম্ন অবস্থানে রয়েছে এবং GFC চলাকালীনও এতটা কম ছিল না, তাহলে আপনি অনুমান করতে সক্ষম হবেন যে তারা তাদের বিদ্যমান নগদ প্রবাহের সাথে কীভাবে তাদের আসন্ন খরচগুলি তহবিল করতে চলেছে।

শুধুমাত্র শক্তিশালী টেমাসেক-ব্যাকিং বা কোভিড 19-পরবর্তী পরিস্থিতিতে প্রত্যাবর্তনের উপর নির্ভর করা উত্তর হওয়ার সম্ভাবনা কম এবং এই সময়ে যেখানে প্রায় প্রতিটি শিল্প সংগ্রাম করছে সেই সময়ে নায়ক হওয়া কঠিন।

P.S:আমার লেখার মতো দীর্ঘ/সংক্ষিপ্ত অবস্থান নেই তবে পরবর্তী 48 ঘন্টার মধ্যে একটি অবস্থান শুরু করতে পারি।

ক্ষুদ্র সম্পাদনা সহ অনুমতি নিয়ে পুনঃপ্রকাশিত। মূল পোস্ট এখানে।