Covid-19 আমাদের সমাজের প্রতিটি অংশকে ভিন্নভাবে প্রভাবিত করে।

সুশিক্ষিত মধ্যম আয়ের কর্মীরা বেশিরভাগই এমন চাকরিতে থাকে যা দূর থেকে করা যেতে পারে এবং তাদের আয় এবং জীবনযাত্রার উপর সবচেয়ে কম প্রভাব ফেলবে। যদিও নিম্ন আয়ের কর্মীরা সবচেয়ে বেশি ক্ষতিগ্রস্থ হবেন কারণ তাদের বেশিরভাগই ফ্রন্টলাইনের চাকরিতে রয়েছেন যেগুলি অনলাইনে স্থানান্তরিত করা যায় না।

ডিবিএস এখন তাদের 1.2 মিলিয়ন নন-ওয়েলথ গ্রাহকদের প্রকৃত তথ্য প্রকাশ করেছে (অর্থাৎ উচ্চ সম্পদ নয় ) এটি নিম্ন-আয়ের গোষ্ঠীর উপর কোভিড-১৯-এর অসম অর্থনৈতিক প্রভাব তুলে ধরে।

আমরা কঠোর পরিশ্রম করেছি এবং 36-পৃষ্ঠার প্রতিবেদনটি আপনার জন্য মূল অনুসন্ধানগুলিকে হাইলাইট করতে পেরেছি।

চাকরি বাঁচলেও বেতন কাটা হয়েছে।

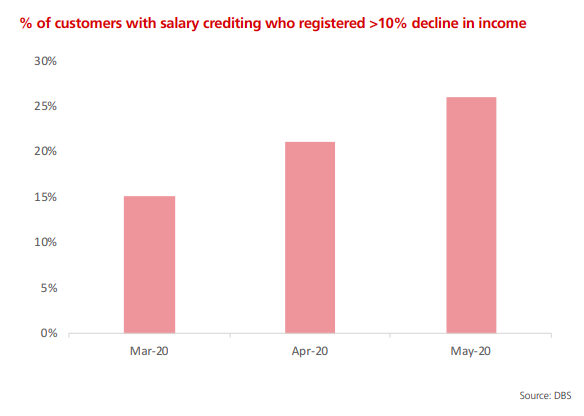

তাদের 15% গ্রাহক মার্চ মাসে 10%-এরও বেশি বেতন কাটার সম্মুখীন হয়েছেন, সেই শতাংশ বেড়েছে মে মাসে 26%৷৷ আমরা পরবর্তী মাসগুলিতে আরও বেশি সংখ্যা দেখতে পারি।

বিপরীতভাবে, এর মানে এই যে আমাদের 2Q জিডিপিতে 13.2% এর ঐতিহাসিক পতন সত্ত্বেও, বেশিরভাগ জনসংখ্যার (74%) তাদের আয় সংরক্ষিত ছিল। এটি সম্ভবত সরকার কর্তৃক গৃহীত $100B বাজেটের কারণে হয়েছে।

পূর্বে আলভিন উল্লেখ করেছিলেন যে WFH সবার জন্য নয়, বিশেষ করে নিম্ন আয়ের গোষ্ঠীর জন্য,

ডেটা এটি সমর্থন করে বলে মনে হচ্ছে।

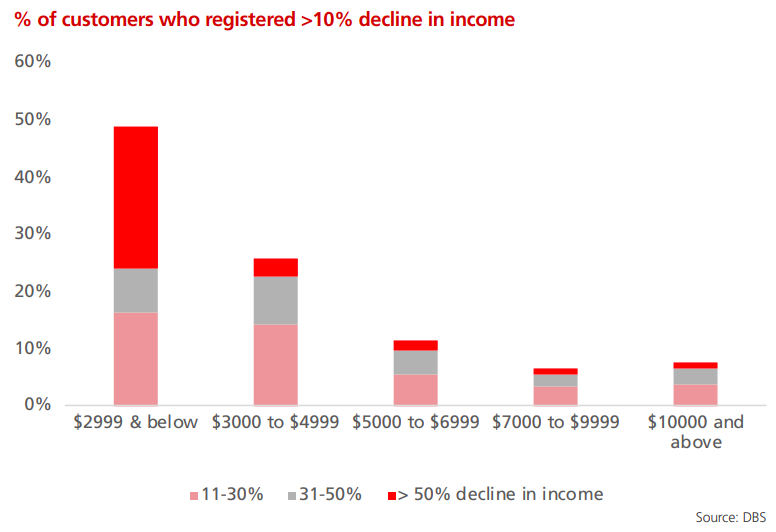

সেগমেন্টের যারা প্রতি মাসে $2,999 এর নিচে আয় করেছেন;

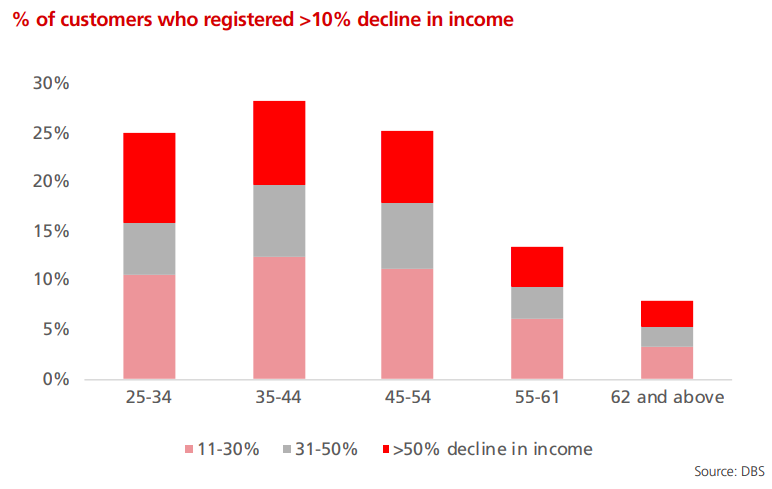

অন্যান্য বয়সের তুলনায় ৩৫-৪৪ বছর বয়সীরা সবচেয়ে বেশি ক্ষতিগ্রস্ত হয়েছে।

35-44 বছর বয়সী কর্মীদের মধ্যে আয়ের অবনতির মাত্রা 45 বছরের বেশি বয়সী কর্মীদের তুলনায় বেশি গুরুতর। এটি সাধারণভাবে প্রচলিত বিশ্বাসের বিরোধিতা করে যে বয়স্ক কর্মীরা সংকটে সবচেয়ে বেশি ঝুঁকিপূর্ণ।

কাগজটি এই ঘটনাটিকে তিনটি কারণের জন্য দায়ী করেছে;

এই দলটিকেও স্যান্ডউইচ করা হতে পারে - তাদের বাচ্চাদের পাশাপাশি তাদের বয়স্ক বাবা-মায়ের যত্ন নিতে হবে।

এটি স্বাভাবিক সময়ে ইতিমধ্যেই কঠিন কিন্তু এই মহামারীটি এই গোষ্ঠীর জন্য এটিকে সত্যিকারের খারাপ করে তুলেছে। আমরা আশা করি এই স্যান্ডউইচ জেনারেশন গাইড এই ধরনের সময়ে সহায়ক।

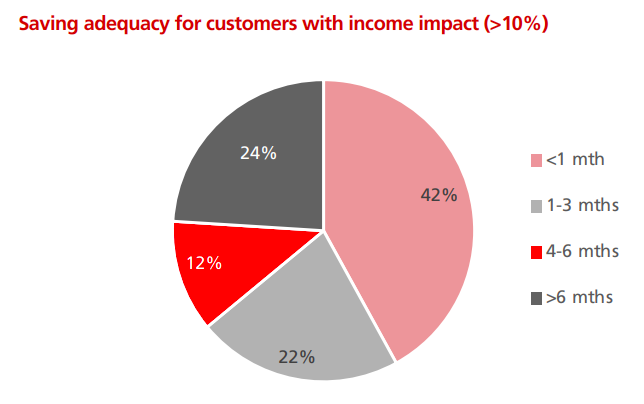

ব্যক্তিগত আর্থিক নীতিগুলির মধ্যে একটি হল অপ্রত্যাশিত খারাপ র মধ্য দিয়ে 6 মাসের জরুরি সঞ্চয় করা। পরিস্থিতি কোভিড-১৯ এমনই একটি কেস কারণ এটি হয় চাকরি হারাতে পারে বা বেতন কাটতে পারে। একজনকে তার জীবনযাত্রার খরচ ভর্তুকি দেওয়ার জন্য তার সঞ্চয় করতে হবে।

ডিবিএসের প্রতিবেদনটি হতাশাজনক।

যারা 10%-এর বেশি বেতন কাটার শিকার হয়েছেন তাদের যথেষ্ট সঞ্চয় নেই; তাদের মধ্যে 76% এর 6 মাসের কম সঞ্চয় ছিল!

সবচেয়ে খারাপ হল সর্বনিম্ন আয়ের গোষ্ঠী (<$2,999) যাদের মধ্যে 1 মাসের কম সঞ্চয় রয়েছে তাদের সংখ্যাগরিষ্ঠ।

(পিএস সেভিংস ডেটা এই গবেষণায় কম নির্ভুল হতে পারে, বিবেচনা করে যে ব্যক্তিরা তাদের সঞ্চয়গুলি অন্য ব্যাঙ্ক অ্যাকাউন্টে রাখতে পারে। তুলনামূলকভাবে, বেতন জমা দেওয়ার ডেটা আরও সঠিক কারণ এটি অসম্ভাব্য যে কেউ বেতনটিকে একাধিক ব্যাঙ্ক অ্যাকাউন্টে ভাগ করবে।)

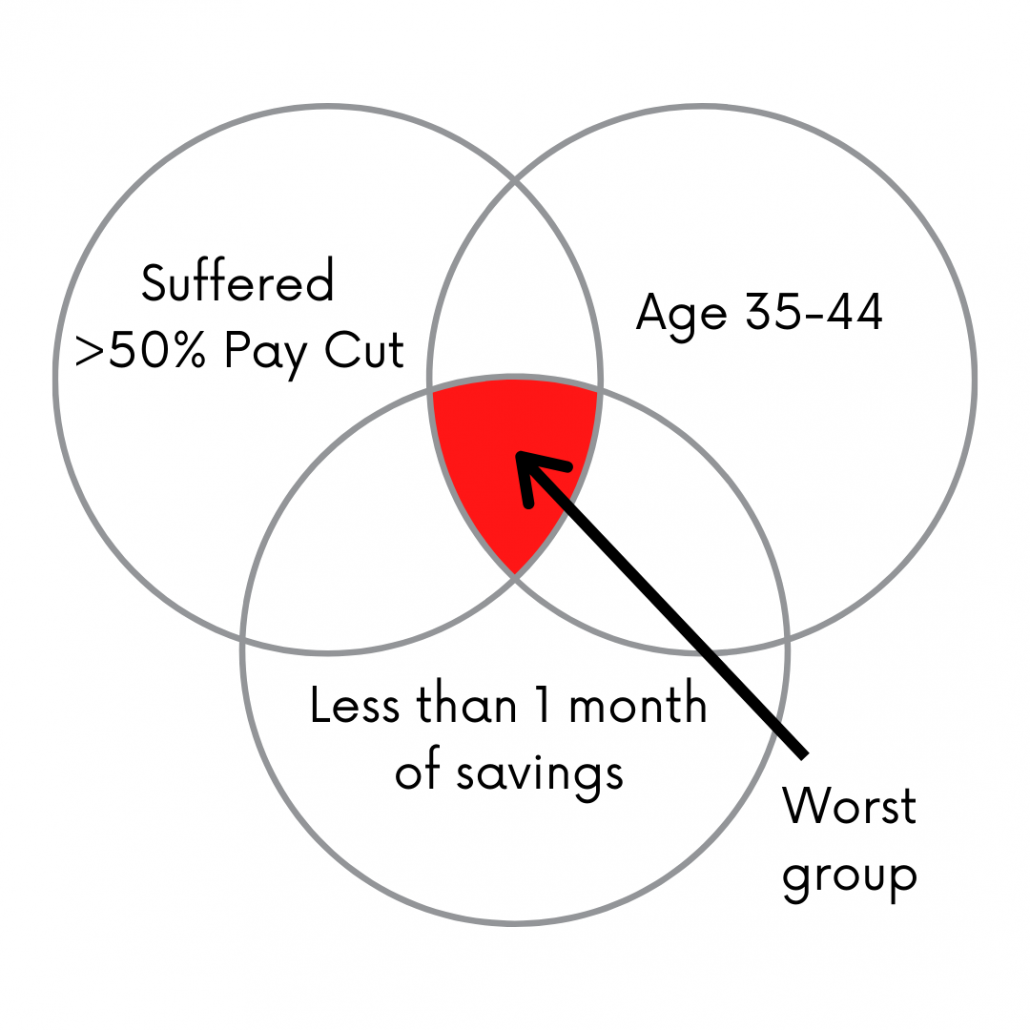

আমরা এখন পর্যন্ত যা পড়েছি তার উপর ভিত্তি করে, আমরা বিশ্বাস করি যে 35-44 বছর বয়সী যারা গোষ্ঠীর সবচেয়ে বেশি সাহায্যের প্রয়োজন, যারা 50%-এর বেশি বেতন কাটার শিকার হয়েছেন এবং 1 মাসেরও কম সঞ্চয় করেছেন।

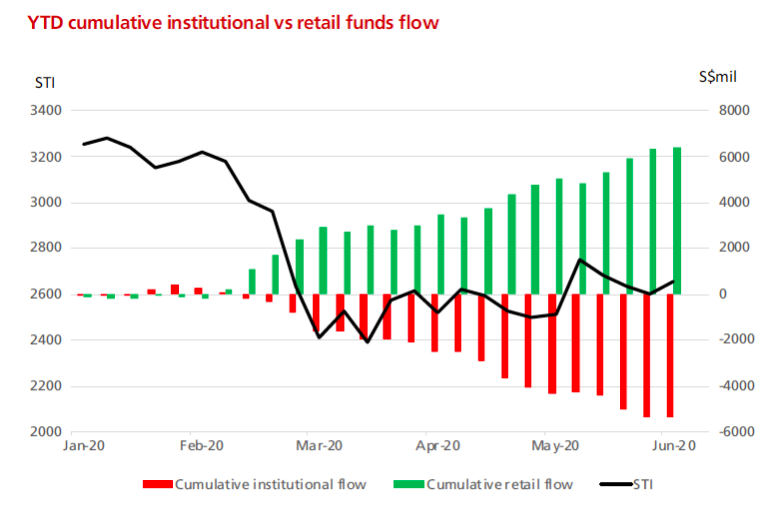

জিনিসগুলির একটি উজ্জ্বল দিক রয়েছে - বেশিরভাগ ভাগ্যবানদের জন্য যারা বিনিয়োগ করতে পারে।

কোভিড-১৯-এর সময় যখন স্টক মার্কেট কমে গিয়েছিল তখন খুচরা বিনিয়োগকারীরা স্টক মার্কেটে ঢোকে। বিপরীতে একই সময়ে প্রাতিষ্ঠানিক বহিঃপ্রবাহ ছিল।

খুচরা বিনিয়োগকারীরা পরে বেশ সচেতন ছিল - যখন বাজার আতঙ্কিত হয়েছিল তখন কম কেনাকাটা! কিন্তু সবগুলোই ভালো হয়নি কারণ যারা তহবিলে বিনিয়োগ করেছিল তারা এই সময়ের মধ্যে প্রাতিষ্ঠানিক বহিঃপ্রবাহ দ্বারা দেখানো নিম্নে বিক্রি হতে পারত।

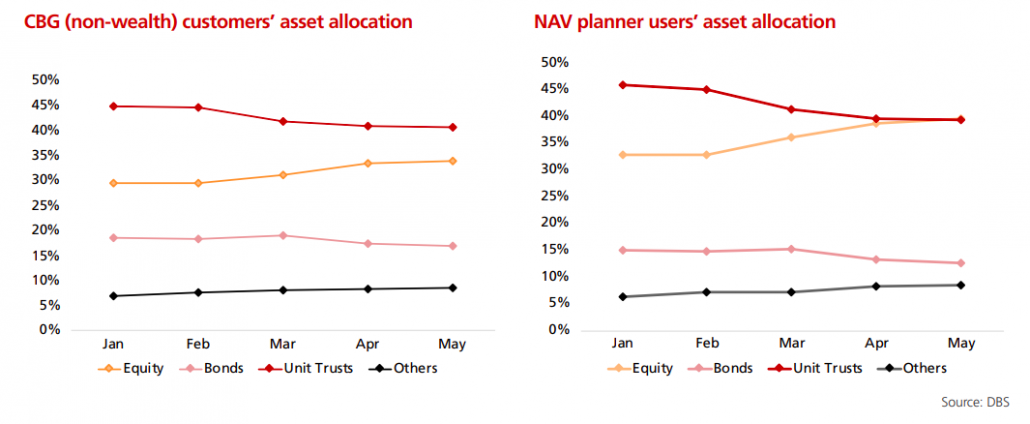

বিনিয়োগের সুযোগ প্রচুর, অনেক খুচরা বিনিয়োগকারী তাদের সম্পদ বরাদ্দ ইক্যুইটিতে স্থানান্তরিত করেছেন এবং বন্ড এবং ইউনিট ট্রাস্ট থেকে দূরে রয়েছেন।

এই বিনিয়োগকারীরা পর্যাপ্ত জরুরী তহবিল সহ উচ্চ-আয়ের উপার্জনকারী হতে থাকে এবং তারা এখন বাজারের সুযোগগুলিকে পুঁজি করতে সক্ষম হয়৷

যদিও প্রতিবেদনটি ডিবিএস-এর গ্রাহক ডাটাবেস থেকে নেওয়া হয়েছে, আমরা মনে করি যে ডাটাবেসটি যথেষ্ট বড় যাতে শ্রমিকরা কোভিড-১৯ ঝড়ের মুখোমুখি হওয়ার কারণে তাদের অর্থনৈতিক পরিস্থিতির একটি সুন্দর সঠিক প্রতিফলন প্রদান করতে পারে (প্রায় প্রত্যেকেরই একটি DBS/POSB অ্যাকাউন্ট রয়েছে )

নিম্ন আয়ের লোকেরা সবচেয়ে বেশি ক্ষতিগ্রস্ত হয়েছে এবং থাকবে। সঙ্কট উন্মোচিত হয়েছে এবং জনসংখ্যার উপরের এবং নীচের অংশগুলির মধ্যে বৈষম্যকে আরও বাড়িয়ে তুলবে৷ মধ্যম আয়ের কর্মীদেরও রেহাই দেওয়া হয়নি, এবং আমরা আশা করতে পারি যে ব্যবস্থাগুলি কমিয়ে দেওয়া হলে পরিস্থিতি আরও খারাপ হবে। প্রতিবেদনে বেশিরভাগ তথ্যই মে মাস পর্যন্ত।

পরবর্তী মাসগুলির ডেটা কি পরিস্থিতির উন্নতি বা অবনতিকে প্রতিফলিত করবে?

সরকার কর্তৃক গৃহীত বিভিন্ন পদক্ষেপে $108 বিলিয়ন কি আসন্ন ঝড়ের মধ্য দিয়ে আমাদের জোয়ারের জন্য যথেষ্ট হবে? শুধু সময়ই বলবে।