ইন্টেল (NASDAQ:INTC) এবং Advanced Micro Devices Inc (NASDAQ:AMD) এর মধ্যে প্রতিদ্বন্দ্বিতা অব্যাহত রয়েছে কারণ উভয়ই বাজারে সেরা প্রসেসর এবং গ্রাফিক্স কার্ড তৈরি করতে লড়াই করছে।

আপনি যদি বর্তমানে একটি কম্পিউটারের মালিক হন তবে এটি সম্ভবত ইন্টেল বা এএমডি চিপগুলিতে চলছে৷ যদিও ইন্টেল তার আরও উন্নত পণ্যের কারণে বহু বছর ধরে নেতৃত্বে রয়েছে, AMD বছরের পর বছর ধরে সোনির PS5 এবং মাইক্রোসফ্টের Xbox সিরিজ কনসোলগুলিও এর চিপ গ্রহণ করে চলেছে।

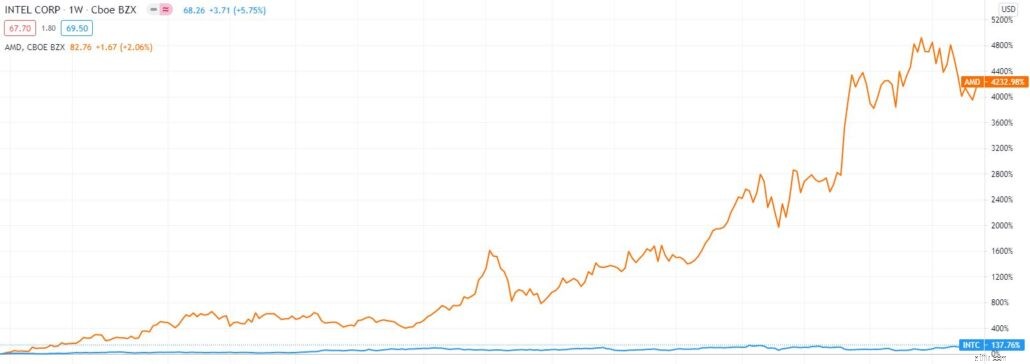

ফলস্বরূপ, উভয় কোম্পানি একই শিল্পে থাকাকালীন, উভয় স্টক বিনিয়োগকারীদের জন্য ব্যাপকভাবে ভিন্ন রিটার্ন তৈরি করেছে। গত 5 বছরে, ইন্টেল 137% বৃদ্ধি পেয়েছে যখন AMD 4200% বৃদ্ধি পেয়েছে।

সামনের দিকে এগোচ্ছে, AMD কি ইন্টেলকে ছাড়িয়ে যাবে?

আসুন বিশ্লেষণ করি কোনটি একটি ভাল কেনা৷

৷ইন্টেল ছিল প্রথম কোম্পানি যারা সেন্ট্রাল প্রসেসিং ইউনিট (সিপিইউ) আবিষ্কার করেছিল যা সমস্ত কম্পিউটারের মস্তিষ্ক। তারপর থেকে, ইন্টেল কয়েক দশক ধরে বাজারে আধিপত্য বিস্তার করেছে। এএমডির মতো অন্যান্য চিপ নির্মাতাদের তুলনায় তারা ক্রমাগত উচ্চতর কর্মক্ষমতা এবং উন্নত দক্ষতার সাথে চিপ তৈরি করেছে।

একটি AMD চিপের নেতিবাচক দিক হল যে এটি ইন্টেলের চিপের পারফরম্যান্সের সাথে মেলানোর চেষ্টা করার কারণে বেশি শক্তি খরচ করে, এটি প্রতিকূল ছিল কারণ চিপটি আরও গরম, ল্যাপটপের ব্যাটারি দ্রুত নিষ্কাশন করে এবং বৈদ্যুতিক বিল বাড়িয়ে দেয়। এর বিক্রয় বজায় রাখার জন্য, AMD দামের পরিপ্রেক্ষিতে ইন্টেলকে কম করার জন্য তার দাম কমিয়েছে, যদিও এটি AMDকে সচল রেখেছে, এটি তার লাভের মার্জিনকে ব্যাপকভাবে ক্ষতিগ্রস্ত করেছে।

যাইহোক, সাম্প্রতিক বছরগুলিতে জিনিসগুলি পরিবর্তিত হয়েছে। ইন্টেল তার অভ্যন্তরীণ ফাউন্ড্রি সহ ঘরে ঘরে তার চিপ তৈরি করছে যখন AMD তার চিপগুলির উত্পাদন তাইওয়ান সেমিকন্ডাক্টর ম্যানুফ্যাকচারিং কোম্পানি (TSMC) কে আউটসোর্স করে। বছরের পর বছর ধরে, ইন্টেল এবং টিএসএম পায়ের আঙুল থেকে পায়ের আঙ্গুল ধরে রেখেছে, ধারাবাহিকভাবে প্রতি বছর আরও ছোট এবং আরও শক্তিশালী চিপ তৈরি করছে। এই উল্লম্ব ইন্টিগ্রেশন প্রমাণ করে যে 2000 এর দশকের গোড়ার দিকে ইন্টেলের জন্য একটি দুর্দান্ত সাফল্য ছিল, তবে এর সাফল্যের মূল কারণ সাম্প্রতিক বছরগুলিতে এটির সমস্যার প্রধান উত্স হয়ে উঠেছে৷

প্রাক্তন সিইও বব সোয়ান এবং এর পূর্বসূরির অধীনে, ইন্টেল বাষ্প হারিয়ে ফেলে এবং পিছিয়ে যেতে শুরু করে কারণ এটি 10 ন্যানোমিটার (এর 2015 এর আসল তারিখ থেকে 2021 এর শেষ পর্যন্ত পিছনে ঠেলে) এবং 7 ন্যানোমিটার চিপ (2022 এবং তার পরেও শেষ পর্যন্ত ঠেলে) তৈরি করতে লড়াই করে।

ইতিমধ্যে, টিএসএমসি ছোট এবং আরও প্রযুক্তিগতভাবে উন্নত চিপ তৈরি করতে উৎসাহিত হয়েছে যা এর ক্লায়েন্ট AMD-কে স্বভাবতই উপকৃত করেছে। AMD প্রসেসরে TSMC এর 7 ন্যানোমিটার চিপ সহ, AMD অনেক ভালো প্রসেসর তৈরি করছে যা এখন Intel হেড অনের সাথে প্রতিযোগিতা করতে পারে।

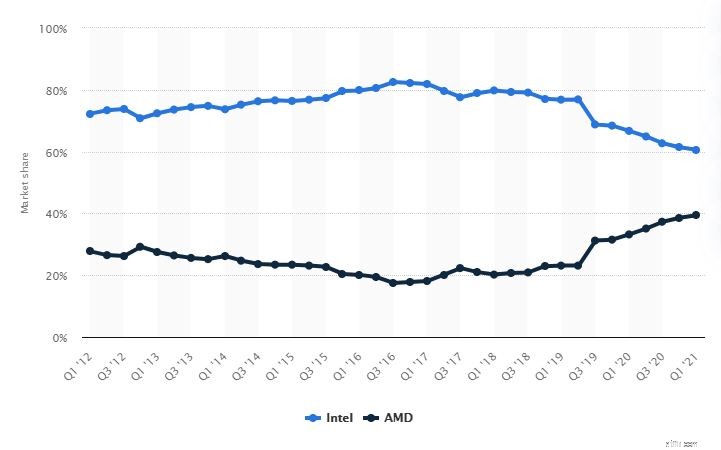

এই মূল কারণ হল ইন্টেল AMD-এর কাছে একটি উদ্বেগজনক হারে বাজারের শেয়ার হারাচ্ছে, যা নীচের রিপোর্ট থেকে স্পষ্ট।

2012 থেকে 2021 পর্যন্ত CPUs মার্কেট শেয়ার

সূত্র:statista.com

সামনের দিকে, ইন্টেলের কাছে AMD এর বিরুদ্ধে অনেক কিছু করতে হবে। যাইহোক, তারা এত তাড়াতাড়ি শুরু করতে সক্ষম হবে না কারণ উল্লেখযোগ্য বিলম্বের কারণে তাদের 7nm চিপ 2023 সাল পর্যন্ত আসবে বলে আশা করা হবে না।

যে বলে, প্রযুক্তি অল্প সময়ের মধ্যে দ্রুত অগ্রগতি করতে পারে। এবং জিনিসগুলিকে আরও খারাপ করার জন্য, AMD 2021 সালের শেষ নাগাদ একটি 5nm উত্পাদন প্রক্রিয়ায় চলে যাবে বলে গুজব রয়েছে৷ স্বল্পমেয়াদে, আমি মনে করি না ইন্টেল তার সিংহাসন পুনরুদ্ধার করতে সক্ষম হবে৷

তবুও, একটি রূপালী আস্তরণ রয়েছে যা ইন্টেলের ভাগ্য পরিবর্তন করতে পারে৷

প্রথমত, ইন্টেলের একজন নতুন সিইও আছে , প্যাট গেলসিঙ্গার।

গেলসিঞ্জার 30 বছরেরও বেশি সময় ধরে ইন্টেলের সাথে রয়েছেন এবং ইন্টেলের উদ্ভাবন এবং গভীর জ্ঞানের জন্য একটি বিশিষ্ট ট্র্যাক রেকর্ডের সাথে নিজেকে একজন নেতা হিসাবে প্রমাণ করেছেন। তার বক্তৃতার সময়, গেলসিঞ্জার বলেছিলেন যে ইন্টেল তৃতীয় পক্ষের চিপ তৈরির অংশীদারদের উপর আরও বেশি নির্ভর করবে। বলা হচ্ছে, তিনি সেমিকন্ডাক্টরের ডিজাইনার এবং নির্মাতা উভয়ই তার কোম্পানির শিকড় ত্যাগ করছেন না।

প্রকৃতপক্ষে, ইন্টেল অভ্যন্তরীণ বেশিরভাগ উত্পাদন বজায় রাখবে। বোধগম্যভাবে, এই চিপগুলির উত্পাদনে প্রয়োজনীয় উচ্চ খরচ এবং প্রযুক্তিগত দক্ষতার কারণে একটি ইন-হাউস ফাউন্ড্রি পরিচালনা করা মূলধন-নিবিড়। তবুও, ইন্টেল এখনও তার নিজস্ব চিপ তৈরি করতে পছন্দ করে কারণ তারা বিশ্বাস করে যে এটিই অন্য "ফ্যাবলেস" চিপমেকারদের থেকে নিজেদের আলাদা করার একমাত্র উপায় যেমন AMD, NVIDIA, এবং Qualcomm যা এটিকে TSMC এর মতো বড় ফাউন্ড্রিগুলিতে আউটসোর্স করে।

এটি একটি বিশাল উচ্চাকাঙ্ক্ষা। যাইহোক, যদি জেলসিঞ্জারের বহু বছরের কৌশলটি কাজ করে, এটি সম্ভাব্যভাবে কোম্পানিকে ঘুরিয়ে দিতে পারে।

পরবর্তীতে, আমাদের বুঝতে হবে ইন্টেলের 2টি মূল ব্যবসা রয়েছে . এর পিসি কেন্দ্রিক ব্যবসা যা এর আয়ের 56% এবং এর ডেটা সেন্টার ব্যবসা যা এর আয়ের 36% জেনারেট করে।

যদিও এএমডি তার পিসি সেগমেন্টের জন্য ইন্টেলের থেকে তর্কযোগ্যভাবে এগিয়ে রয়েছে, তখনও এএমডি ডেটা সেন্টারের বাজারে ইন্টেলের পিছনে রয়েছে। বর্তমানে, ইন্টেলের Xeon চিপ এখনও বিশ্বের দ্রুততম সার্ভার CPU হিসাবে বিবেচিত হয়। এছাড়াও, ইন্টেল eASIC-এর মালিক, একটি কোম্পানি যা ডেটা সেন্টারের জন্য ব্যবহৃত কাস্টমাইজড ASIC চিপ তৈরি করে। এটি ইন্টেলকে একমাত্র কোম্পানি করে যেটি AMD-এর তুলনায় সমস্ত চিপ একসাথে বান্ডিল করতে পারে যার গ্রাহকদের অন্যান্য উত্স থেকে কাস্টম ASIC চিপ কিনতে হয়৷

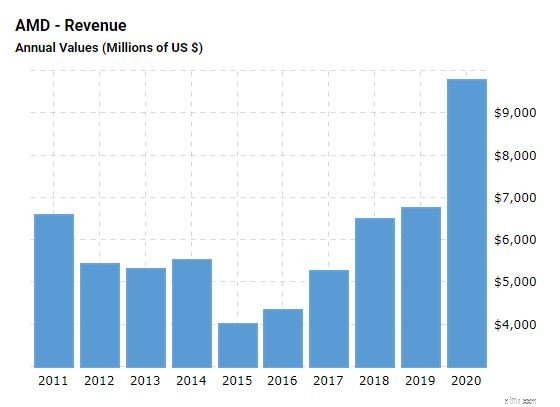

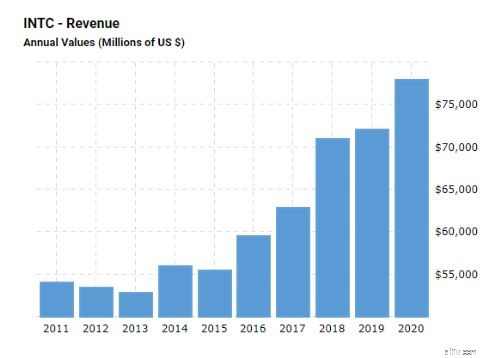

বিগত কয়েক বছর ধরে, ইন্টেল এবং এএমডির সামগ্রিক আয় বৃদ্ধি পাচ্ছে যদিও পূর্ববর্তীটি পরবর্তীদের থেকে তীব্র প্রতিযোগিতার মুখোমুখি হয়েছিল। মহামারীর কারণে বিক্রি বৃদ্ধির কারণে 2020 সালে উভয় কোম্পানিই ভালো পারফরম্যান্স রেকর্ড করেছে।

যাইহোক, রাজস্ব বৃদ্ধির পরিপ্রেক্ষিতে, AMD ইন্টেলের 8% এর তুলনায় 45% হারে ইন্টেলের তুলনায় অনেক দ্রুত বৃদ্ধি পেয়েছে। বৃদ্ধির পার্থক্যটি হল AMD-এর নতুন Ryzen CPUs এবং Radeon GPU-এর লঞ্চের ফলে ডাটা সেন্টার চিপ এবং ইন্টেলের মুখোমুখি চিপের ঘাটতির সাথে সাথে।

উৎস:macrotrends

উৎস:macrotrends

| রাজস্ব বৃদ্ধি | 2018 | 2019 | 2020 |

| INTEL | 13% | 2% | 8% |

| AMD | 23% | 4% | 45% |

পরবর্তী 5 বছরে, AMD Intel এর 7% বৃদ্ধির হারের তুলনায় 19% দ্রুত হারে বৃদ্ধি পাবে বলে আশা করা হচ্ছে কারণ Intel ধরা পড়ার চেষ্টা করছে।

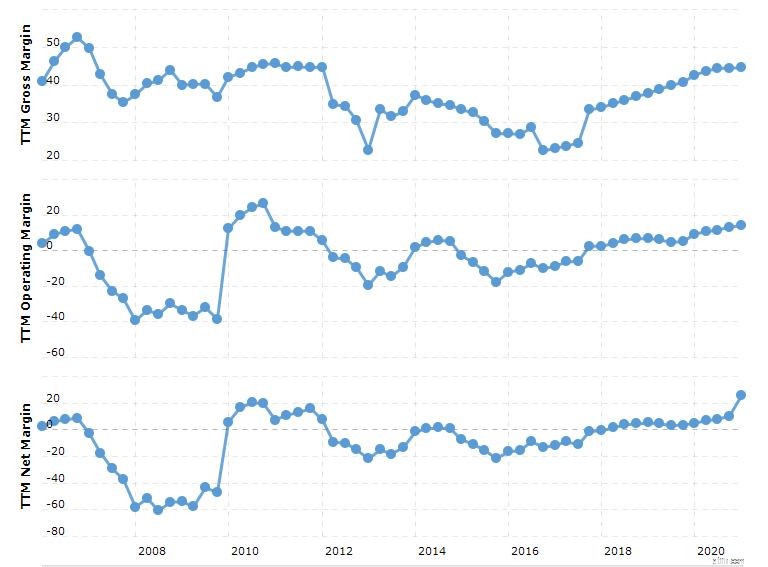

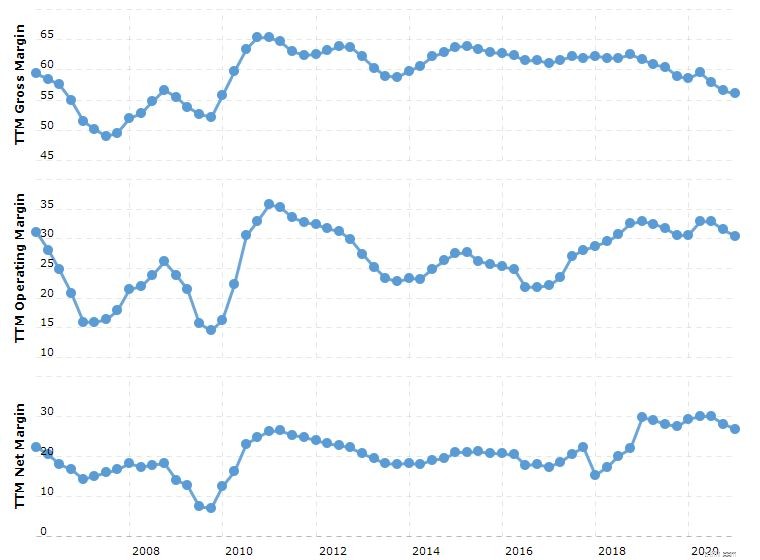

যেহেতু ইন্টেল ক্রমাগত অপারেশনাল সমস্যার সম্মুখীন হচ্ছে, সাম্প্রতিক বছরগুলিতে এর মার্জিন হ্রাস পাচ্ছে।

বিপরীতে, আরও ভালো চিপ তৈরি হওয়ায় এএমডি শুধুমাত্র দামে ইন্টেলের সাথে প্রতিযোগিতা থেকে দূরে সরে যেতে সক্ষম হয়েছিল। এটি বছরের পর বছর ধরে উন্নত মার্জিনের দিকে পরিচালিত করেছে যা কোম্পানির জন্য উচ্চতর আয়ে অনুবাদ করেছে৷

৷

উৎস:macrotrends

উৎস:macrotrends

আর্থিক স্বাস্থ্যের পরিপ্রেক্ষিতে, এএমডি ইন্টেলের চেয়ে অনেক বেশি পুঁজিযুক্ত দেখায়।

ঋণ থেকে ইক্যুইটি 9.8%, বর্তমান অনুপাত 2.54 এবং 1.81 এর দ্রুত অনুপাতের সাথে, AMD ইন্টেলের ঋণ থেকে ইক্যুইটির 45.57%, বর্তমান অনুপাত 1.91 এবং 1.24 এর দ্রুত অনুপাতের তুলনায় অনেক বেশি স্বাস্থ্যকর।

দেখে মনে হচ্ছে AMD এর স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী ঋণের বাধ্যবাধকতাগুলি কভার করার জন্য আরও অনেক বেশি সুযোগ রয়েছে। তা সত্ত্বেও, উভয় সংস্থাই এখনও আর্থিকভাবে স্থিতিশীল৷

৷| AMD | INTEL | |

| ঋণ থেকে ইক্যুইটি অনুপাত | 9.8% | 45.6% |

| বর্তমান অনুপাত | 2.54 | 1.91 |

| দ্রুত অনুপাত | 1.81 | 1.24 |

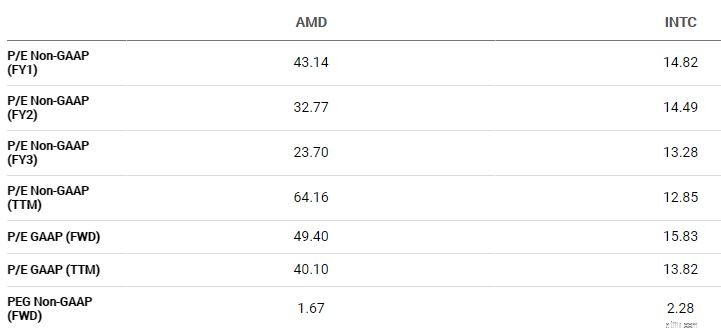

আপনি যেমনটি আশা করেছিলেন, সাম্প্রতিক বছরগুলিতে AMD এর শক্তিশালী কর্মক্ষমতা তার শেয়ারের দামকে বেলুনে পরিণত করেছে। 43.14 এর একটি P/E নন-GAAP (FWD) সহ , প্রায়14.82 এর Intel এর ফরোয়ার্ড মাল্টিপিলের তুলনায় AMD যথেষ্ট বেশি ব্যয়বহুল .

তবুও, যদি আমরা উভয় কোম্পানির বৃদ্ধির জন্য হিসাব করি, AMD-এর PEG নন-GAAP (ফরওয়ার্ড) হল 1.67 যখন Intel 2.28 . এই অনুপাত ব্যবহার করে, AMD Intel এর তুলনায় অনেক সস্তা বলে মনে হয়।

বলা হচ্ছে, ফরোয়ার্ড পিইজি ব্যবহার করে অনুমান করা হয়েছে যে এএমডি ইন্টেলকে ছাড়িয়ে যেতে থাকবে, যা প্রতিযোগিতা কীভাবে শেষ হবে তার উপর নির্ভর করে এমন নাও হতে পারে।

AMD এর তুলনায় ইন্টেল এখনও অনেক বড় কোম্পানি। 2020 সালের হিসাবে, এর বাজার মূলধন $278 বিলিয়ন $100 বিলিয়ন এএমডি-এর বাজার মূলধনের 3 গুণের কাছাকাছি। নেট আয়ের পরিপ্রেক্ষিতে, ইন্টেল 2020 সালে 20.9 বিলিয়ন জেনারেট করেছে যা AMD-এর $2.5 বিলিয়নের 8 গুণ।

এটি ইন্টেলকে R&D-এর জন্য আরও আর্থিক শক্তি এবং স্কেলের অর্থনীতিগুলিকে কাজে লাগানোর ক্ষমতা দেয় যা এটিকে তার গৌরবময় দিনগুলিতে ফিরে যেতে সাহায্য করতে পারে।

5-বছরের ডিসকাউন্টেড ক্যাশফ্লো পদ্ধতির মডেলের উপর ভিত্তি করে, এই ধারণার সাথে যে Intel এর রাজস্ব বৃদ্ধি 4.5% CAGR-এ থাকবে, এর ন্যায্য মূল্য প্রায় $99, যা অনুবাদ করে 45% ঊর্ধ্বে৷

অন্যদিকে AMD এর প্রায় 25% CAGR বৃদ্ধির হার রয়েছে। এর ন্যায্য মূল্য প্রায় $84, যা বর্তমান শেয়ার মূল্যে শুধু মূল্যবান৷

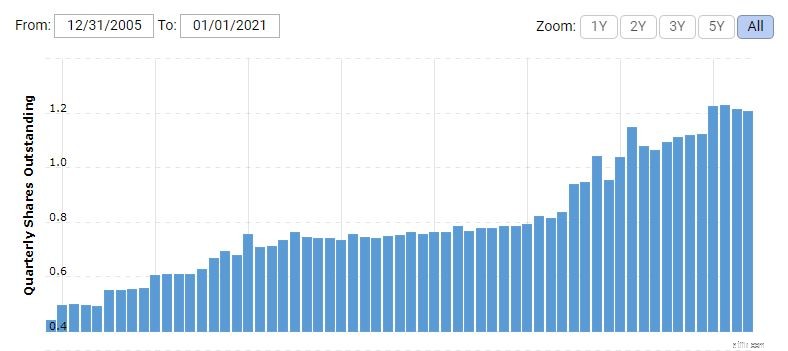

যদিও AMD-এর বৃদ্ধির হার অনেক দ্রুত হয়েছে, শেয়ারহোল্ডারদের অবশ্যই শেয়ারের তরলীকরণের বিষয়টি নোট করতে হবে। বিগত বছরগুলিতে, AMD নতুন ইক্যুইটি ইস্যু করছে যা বাজারে অসামান্য শেয়ার বার্ষিক 5-10% বৃদ্ধি করেছে।

যদি এই হ্রাস অব্যাহত থাকে, প্রকৃত বৃদ্ধির পূর্বাভাস তত বেশি নাও হতে পারে কারণ ক্রমবর্ধমান রাজস্ব আরও বেশি লোকের সাথে ভাগ করতে হবে।

উৎস:macrotrends

আমার মতে, আপনি যদি সেমিকন্ডাক্টর শিল্পে একটি অবস্থান চান, আপনি আপনার বিনিয়োগ পোর্টফোলিওতে বিবেচনা করতে পারেন। আমি এএমডিকে গ্রোথ প্লে হিসেবে দেখি যখন ইন্টেলকে ভ্যালু প্লে হিসেবে। (যদিও সিইও-র পরিবর্তনের ইতিবাচক অনুভূতির কারণে ইন্টেল স্টক এখন সর্বকালের উচ্চতার কাছাকাছি রয়েছে )

আপনি যদি বিশ্বাস করেন যে AMD দ্রুত বৃদ্ধির হারে বাড়তে থাকবে এবং ইন্টেলের চেয়ে আরও ভাল চিপ উত্পাদন চালিয়ে যেতে পারে, AMD বিবেচনা করুন। যাইহোক, যদি আপনি বিশ্বাস করেন যে ইন্টেল একটি প্রত্যাবর্তন করবে, তার পরিবর্তে আপনার পোর্টফোলিওতে ইন্টেল যোগ করার কথা বিবেচনা করুন।

তা সত্ত্বেও, আপনি যদি ইতিমধ্যেই একজন Intel শেয়ারহোল্ডার হয়ে থাকেন, তাহলে আশা করুন যে আগামী বছরগুলিতে Intel-এর আয় কমে যাবে কারণ এটি একটি ভয়ঙ্কর যুদ্ধে অংশ নিতে এবং TSMC (AMD) এবং অন্যান্য চিপমেকারদের সাথে আঁকড়ে ধরতে তার মূলধন ব্যয় বাড়ায়৷

আপনি বিনিয়োগ করার আগে, শিল্প বর্তমানে সম্মুখীন সাম্প্রতিক চিপ ঘাটতি বিবেচনা করুন. এএমডি এবং ইন্টেলের মতো কোম্পানিগুলির দ্বারা উত্পাদিত চিপগুলি স্মার্টফোন, ল্যাপটপ থেকে শুরু করে গাড়ি পর্যন্ত অগণিত ইলেকট্রনিক্স পণ্যের উত্পাদনে ব্যবহৃত হয়।

বর্তমানে, অর্ধপরিবাহী শিল্প মহামারী দ্বারা সৃষ্ট সরবরাহ শৃঙ্খলে ব্যাঘাতের শীর্ষে, ডিজিটালাইজেশন আন্দোলনের কারণে চাহিদা বৃদ্ধির কারণে চিপের ঘাটতির সম্মুখীন হচ্ছে। ক্রমবর্ধমান চাহিদার সাথে, AMD এবং Intel স্বল্পমেয়াদে লাভবান হবে কারণ তারা তাদের চিপের দাম বাড়াতে পারে। তবে, এই চিপ নির্মাতারা তাদের দাম বাড়াতে পারে এমন একটি সীমা থাকবে।

দীর্ঘমেয়াদে, যদি তারা এই ঘাটতি পূরণ করতে না পারে, তাহলে এটি তাদের অগ্রগতি বৃদ্ধিকে সীমিত করতে পারে।

লেখার সময় এএমডি বা ইন্টেলে আমার কোনো অবস্থান নেই।