আলিবাবা সম্প্রতি তাদের ত্রৈমাসিক প্রতিবেদন প্রকাশ করেছে। বিনিয়োগকারী হিসাবে, আপনি অবশ্যই এর কার্যকারিতা এবং কীভাবে ক্র্যাকডাউন এর উপার্জনকে প্রভাবিত করেছে সে সম্পর্কে কৌতূহলী হতে হবে। এর সাথে, আসুন এটির প্রতিবেদনটি দেখে নেওয়া যাক এবং দেখে নেওয়া যাক খাদ্য সরবরাহ, প্রাইভেট টিউটরিং, গেমিং এবং অন্যান্য শিল্পে সরকারের ক্র্যাকডাউনের মুখে আলিবাবা কীভাবে কাজ করেছে৷

একটি সংক্ষিপ্ত বিবরণের জন্য, আলিবাবার ব্যবসার সারাংশের জন্য আমার আগের নিবন্ধটি দেখুন, যেখানে আমি কোম্পানির কার্যক্রম ভেঙে দিয়েছি এবং এর মূল্যায়নের বিষয়ে আমার মতামত প্রদান করেছি৷

পূর্ববর্তী নিবন্ধ থেকে আলিবাবা ব্যবসার একটি সংক্ষিপ্ত রান:

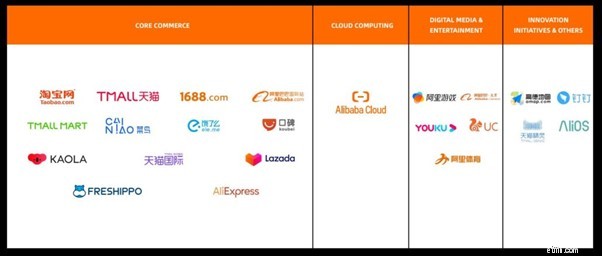

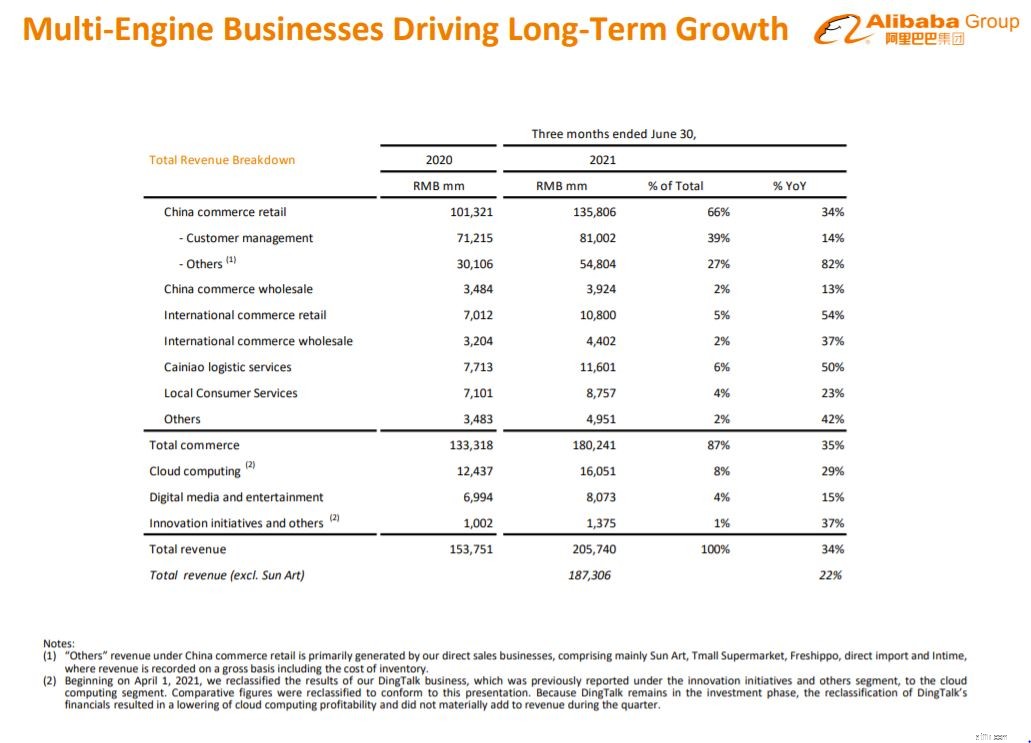

মোট, আলিবাবার মূল বাণিজ্য ব্যবসা কোম্পানির মোট আয়ের 87% করে Taobao, Tmall, AliExpress, Lazada, Cainiao এবং আরও অনেক কিছুর মতো সাব ব্যবসার পরিসর থেকে।

ই-কমার্স ব্যতীত, আলিবাবা তার ক্লাউড কম্পিউটিং-এ প্রচুর বিনিয়োগ করছে ব্যবসা FY2021 অনুযায়ী, এর ক্লাউড কম্পিউটিং সেগমেন্ট কোম্পানির মোট আয়ের 8% তৈরি করে .

বাকি 5% আসে৷ থেকে:

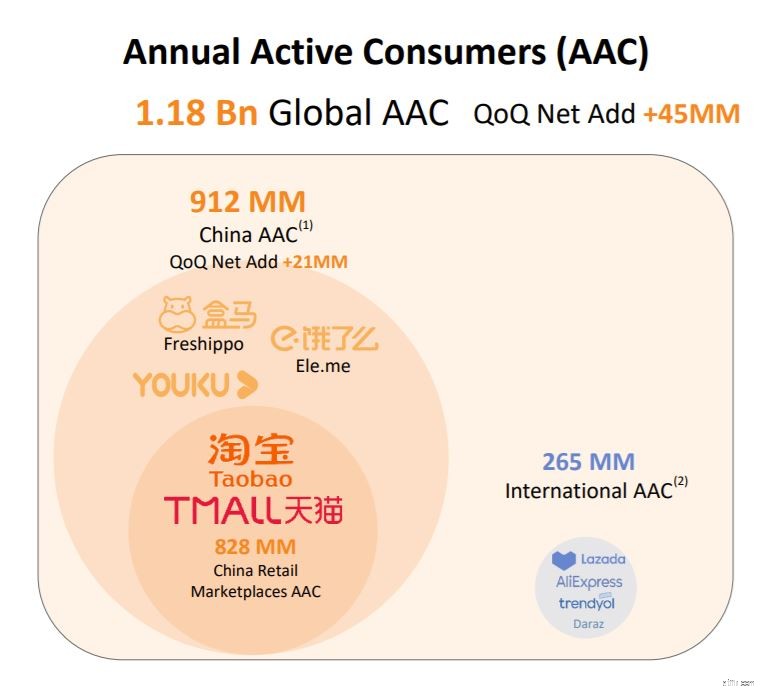

সর্বশেষ ত্রৈমাসিকের জন্য, এর ইকোসিস্টেম জুড়ে বিশ্বব্যাপী বার্ষিক সক্রিয় ভোক্তা 1.18 বিলিয়নে পৌঁছেছে , যা একটি 45 মিলিয়ন বৃদ্ধি আগের ত্রৈমাসিকের তুলনায়।

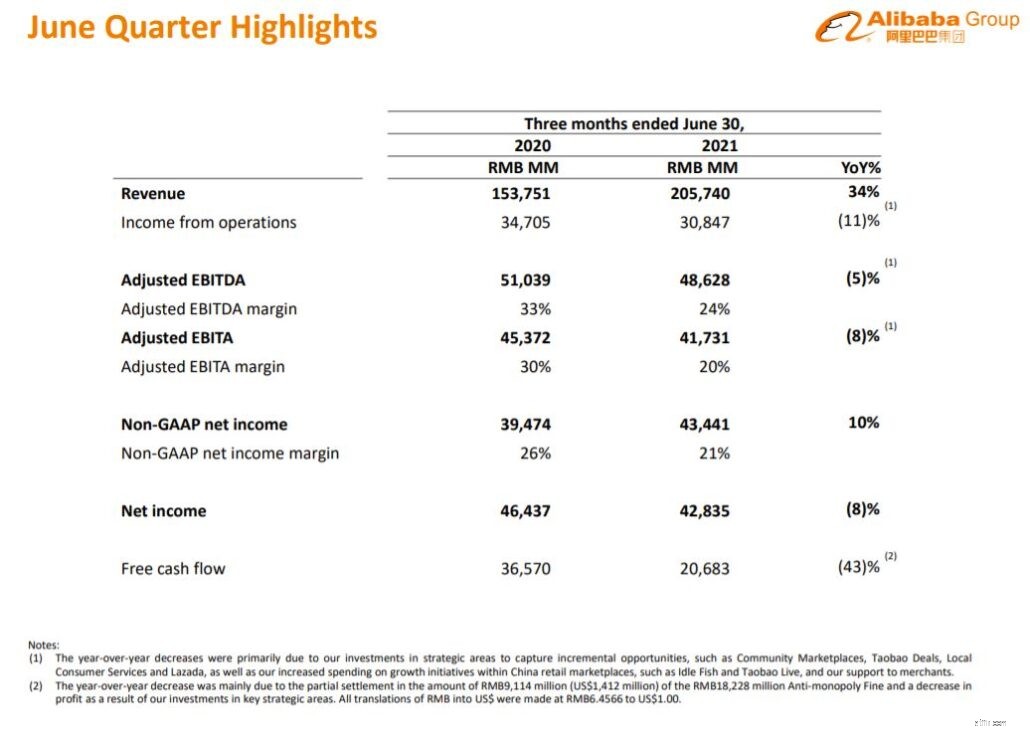

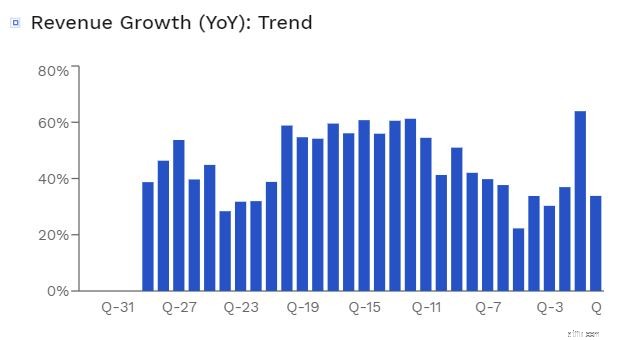

এর সাথে, আলিবাবার আয় বছরে 34% বৃদ্ধি পেয়েছে , RMB205,740 মিলিয়ন (US$31,865 মিলিয়ন) পৌঁছেছে।

এমনকি সান আর্ট একত্রীকরণ ছাড়াই, রাজস্ব 22% বছরে বৃদ্ধি পাবে৷ RMB187,306 মিলিয়ন (US$29,010 মিলিয়ন)।

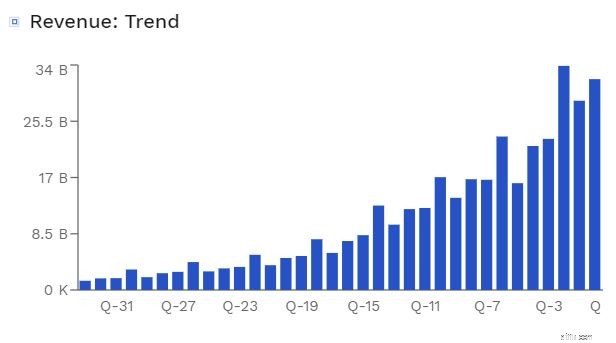

আমরা গ্রাফ থেকে দেখতে পাচ্ছি যে আলিবাবার বৃদ্ধির গতি কমেনি , নির্দেশ করে যে কোম্পানির বৃদ্ধির জন্য এখনও জায়গা আছে।

যদিও আলিবাবার শীর্ষ লাইন চিত্তাকর্ষকভাবে পারফর্ম করেছে, এর নীচের লাইনটি একটি ভিন্ন চিত্র বলে মনে হচ্ছে . অপারেশন থেকে আয় 11% কমেছে আগের বছরের থেকে, RMB30,847 মিলিয়ন (US$4,778 মিলিয়ন)।

এই হ্রাস প্রাথমিকভাবে বৃদ্ধির উদ্যোগে কোম্পানির বর্ধিত ব্যয়ের কারণে এর চীনের খুচরা বাজারে, যেমন ইডল ফিশ, সেইসাথে কৌশলগত ক্ষেত্রে ব্যয় বৃদ্ধি , যেমন কমিউনিটি মার্কেটপ্লেস, তাওবাও ডিল, স্থানীয় ভোক্তা পরিষেবা এবং লাজাদা৷

নীচের ইনফোগ্রাফিকগুলি দেখলে, আলিবাবার বিনিয়োগগুলি পরিশোধ করছে বলে মনে হচ্ছে , এই ব্যবসাগুলির বেশিরভাগই চিত্তাকর্ষক বৃদ্ধি দেখাচ্ছে৷

৷

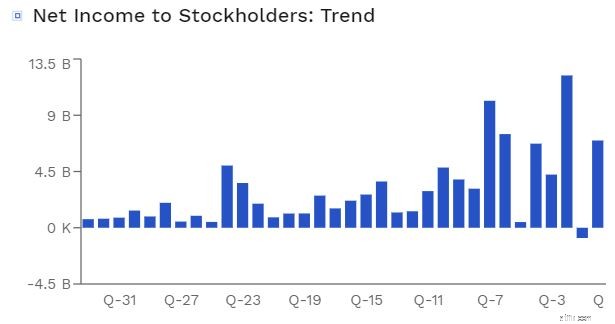

আলিবাবার নিট আয় সম্পর্কে কি?

এটি কোম্পানির অপারেটিং আয়ের মতো একই গল্প। এই ত্রৈমাসিকের সাধারণ শেয়ারহোল্ডারদের জন্য দায়ী নিট আয় ছিল RMB45,141 মিলিয়ন (US$6,991 মিলিয়ন), যা আগের ত্রৈমাসিকের তুলনায় একটি উল্লেখযোগ্য উন্নতি , কিন্তু শুধুমাত্র কারণ গত ত্রৈমাসিকে আলিবাবাকে মোটা অঙ্কের জরিমানা করা হয়েছিল৷

৷প্রকৃতপক্ষে, জরিমানার আগের ত্রৈমাসিকের সাথে 2022 সালের প্রথম ত্রৈমাসিকের আলিবাবার নিট মুনাফার তুলনা করার সময়, বর্তমান মুনাফা সমমানের নিচে বলে মনে হতে পারে . তবুও, আমি মনে করি এটি একটি চমত্কার ফলাফল, বিশেষ করে ক্র্যাকডাউন ঘটছে।

উৎস:ফিনবক্স

Alibaba এর অপারেটিং মার্জিন 11% কমেছে , তার আর্থিক অনুযায়ী. কোভিডের সময় তার কৌশলগত বিনিয়োগ, বৃদ্ধির পরিকল্পনা এবং তার ব্যবসায়ীদের সহায়তার জন্য ফার্মটি এর জন্য দায়ী। যদিও এটি হতে পারে, আমি বিশ্বাস করি যে আলিবাবার একচেটিয়া বিরোধী আচরণের উপর ক্র্যাকডাউন একটি ভূমিকা পালন করেছে যেহেতু আলিবাবা তার প্ল্যাটফর্মে একচেটিয়াভাবে বিক্রি করার জন্য তার ব্যবসায়ীদের আর 'জোর' করতে পারে না।

বলা হচ্ছে, 15% এর অপারেটিং মার্জিন এখনও সুস্থ . তুলনা হিসাবে, আমাজনের বর্তমানে 6.68% অপারেটিং মার্জিন রয়েছে নীচে দেখানো হিসাবে।

সূত্র:Macrotrends

এখন যেহেতু আমরা বৃহত্তর ছবি দেখেছি, আসুন প্রতিটি সেগমেন্টকে আলাদাভাবে দেখি কিভাবে এটি অগ্রসর হচ্ছে।

সামগ্রিকভাবে, আলিবাবার ই-কমার্স ব্যবসা আগের বছরের তুলনায় 35% বার্ষিক বৃদ্ধির সাথে ভালভাবে বৃদ্ধি পাচ্ছে।

চীনের খুচরা মার্কেটপ্লেসে 939 মিলিয়নের বেশি মোবাইল মাসিক সক্রিয় ব্যবহারকারী ছিল, যা আগের ত্রৈমাসিকের থেকে 14 মিলিয়ন বেশি। এটি স্বল্পোন্নত এলাকায় তার প্রভাব বিস্তারে সফল হয়েছে।

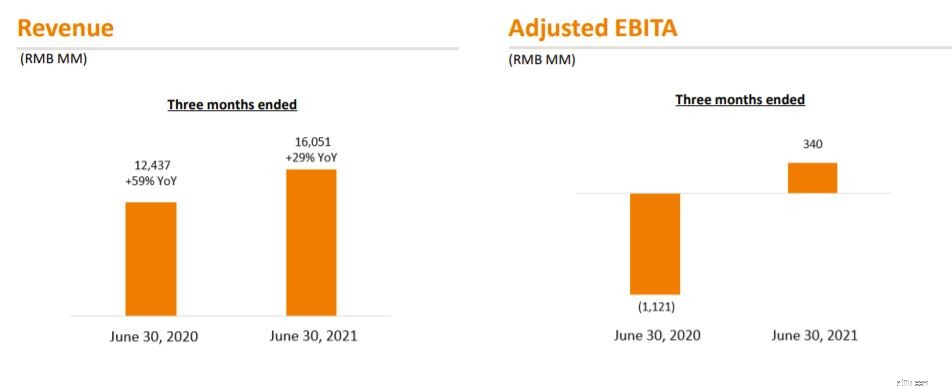

Alibaba এর ক্লাউড কম্পিউটিং আয় বছরে 29% বৃদ্ধি পেয়েছে ইন্টারনেট, আর্থিক পরিষেবা এবং খুচরা শিল্পে গ্রাহকদের কাছ থেকে কঠিন রাজস্ব বৃদ্ধির কারণে জুন 2021 ত্রৈমাসিকে RMB16,051 মিলিয়ন (US$2,486 মিলিয়ন)।

যাইহোক, পূর্ববর্তী ত্রৈমাসিকের তুলনায় (বছর-বৎসরের 59% বৃদ্ধি সহ), আলিবাবার বর্তমান 29% বৃদ্ধি দর্শনীয় হিসাবে দেখা যাচ্ছে না . ধীর ত্রৈমাসিক রাজস্ব বৃদ্ধি ছিল প্রাথমিকভাবে তার শীর্ষ ক্লাউড কম্পিউটিং গ্রাহকের থেকে রাজস্ব হ্রাসের কারণে ইন্টারনেট শিল্পে, যারা তার বিদেশী ক্লাউড পরিষেবাগুলি বন্ধ করে দিয়েছে৷

এই মুহুর্তে এটি একটি উল্লেখযোগ্য সমস্যা বলে মনে হচ্ছে না, বন্ধের কারণ নিম্নতর সফ্টওয়্যারের সাথে সম্পর্কিত নয়। যাইহোক, এগিয়ে যাওয়ার জন্য, আমাদের এটি মনে রাখা উচিত এবং এই বিভাগে এর বৃদ্ধি পর্যবেক্ষণ করা উচিত।

এর ডিজিটাল মিডিয়া এবং বিনোদন বিভাগ থেকে আয় 15% বেড়েছে৷ 2020 সালের একই ত্রৈমাসিকে RMB6,994 মিলিয়নের তুলনায় মোট RMB8,073 মিলিয়ন (US$1,250 মিলিয়ন)। এটি প্রাথমিকভাবে Youku, Alibaba Pictures এবং অন্যান্য বিনোদন ব্যবসা থেকে আয়ের কারণে।

আমরা আরও দেখতে পাচ্ছি যে ডিজিটাল মিডিয়া এবং বিনোদন শিল্পে ক্ষতি সংকুচিত হচ্ছে , RMB1,321 মিলিয়ন থেকে RMB419 মিলিয়ন (US$65 মিলিয়ন) উন্নত হয়েছে। Youku এবং Alibaba পিকচার্সের কম ক্ষতির ফলস্বরূপ, এর EBITA মার্জিন নেতিবাচক 19% থেকে নেতিবাচক 5% এ উন্নীত হয়েছে।

অবশেষে,Youku এর দৈনিক গড় গ্রাহক সংখ্যা 17% বেড়েছে।

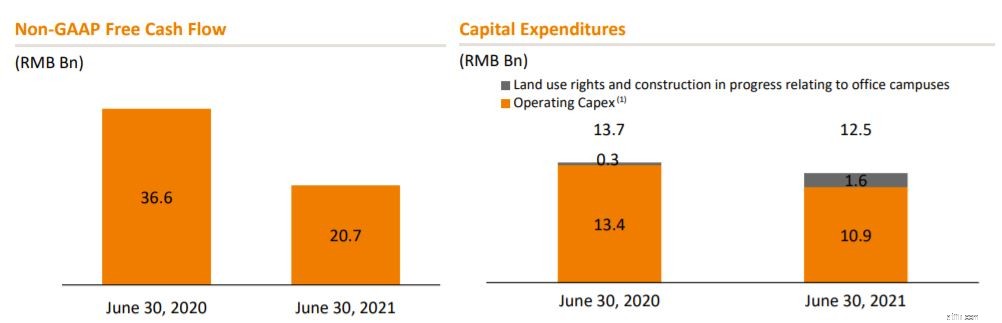

অপারেটিং কার্যক্রম RMB33,603 মিলিয়ন (US$5,204 মিলিয়ন) নেট নগদ উৎপন্ন করেছে।

নন-GAAP বিনামূল্যে নগদ প্রবাহ ছিল RMB20,683 মিলিয়ন (US$3,203 মিলিয়ন), RMB36,570 মিলিয়ন থেকে কম 2020 সালের একই ত্রৈমাসিকে, প্রাথমিকভাবে RMB9,114 মিলিয়ন (US$1,412 মিলিয়ন) পরিমাণে RMB18,228 মিলিয়ন জরিমানা আংশিক নিষ্পত্তি এবং মূল কৌশলগত এলাকায় বিনিয়োগের কারণে লাভ হ্রাসের কারণে।

উৎস:ফিনবক্স

নগদ, নগদ সমতুল্য, এবং স্বল্প-মেয়াদী বিনিয়োগ মোট RMB470,824 মিলিয়ন (US$72,921 মিলিয়ন) 30 জুন, 2021 পর্যন্ত, 31 মার্চ, 2021 পর্যন্ত RMB473,638 মিলিয়নের তুলনায়।

এই মুহুর্তে, আমি বিশ্বাস করি আলিবাবা ভালো অবস্থায় আছে এবং অদূর ভবিষ্যতে কোনো আর্থিক বা অধিগ্রহণ সংক্রান্ত সমস্যার সম্মুখীন হওয়া উচিত নয়।

উৎস:ফিনবক্স

আলিবাবা 2021 সালের এপ্রিল পর্যন্ত প্রায় US$3.7 বিলিয়ন শেয়ার পুনঃক্রয় করেছে।

তারা তাদের আয়ের প্রতিবেদনে ইঙ্গিত দিয়েছে যে তারা তাদের শেয়ার পুনঃক্রয় কার্যক্রম US$10 বিলিয়ন থেকে US$15 বিলিয়ন পর্যন্ত বাড়িয়ে দেবে , যা কোম্পানির এখন পর্যন্ত সবচেয়ে ব্যাপক পুনঃক্রয় প্রোগ্রাম হবে।

এর দীর্ঘমেয়াদী বৃদ্ধির সম্ভাবনার প্রতি কোম্পানির আস্থা প্রদর্শনের পাশাপাশি বিনিয়োগকারীদের আশ্বস্ত করা উচিত।

আলিবাবার শেয়ারের দাম তুলনামূলকভাবে অপরিবর্তিত রয়েছে ঘোষণার পর আগের দিন থেকে। এটি সম্ভবত চীনা স্টক মার্কেটের বর্তমান নেতিবাচক অনুভূতির জন্য দায়ী। এটা মাথায় রেখে, আলিবাবাতে কেনার সময় এসেছে?

বিনিয়োগকারীদের জন্য, আলিবাবার সর্বশেষ আয়ের ঘোষণা দর্শনীয় নয় বরং আশ্বস্ত করছে . এই প্রতিবেদনটি আস্থা প্রদান করে যে ক্র্যাকডাউন কোম্পানির মূল ব্যবসায় কোন প্রভাব ফেলেনি। যাইহোক, বৃদ্ধির হারের পরিপ্রেক্ষিতে, এটি তেমন চিত্তাকর্ষক ছিল না। তা সত্ত্বেও, আলিবাবার শেষ ত্রৈমাসিকের বৃদ্ধির হার এখনও অত্যন্ত ভাল, যা নির্দেশ করে যে কোম্পানিটি এখনও বৃদ্ধি পাচ্ছে৷

আয়ের রিপোর্ট পড়ার সময়, আমি এটাও উল্লেখ করতে চাই যে আমি দেখতে পাচ্ছি যে সিনিয়র ম্যানেজমেন্ট চীনা সরকারের প্রভাব চিনতে শুরু করেছে . পুরো অ্যাকাউন্ট জুড়ে, আপনি দেখতে পাচ্ছেন আলিবাবা যা চায় চীন সরকার তাদের করতে চায় , যেমন বিক্রয় সম্মতি পরীক্ষা পরিচালনা করে ডেটা নিরাপত্তার দিকে মনোযোগ দেওয়া এবং এই নীতিগুলি কীভাবে ইন্টারনেট ব্যবসার দীর্ঘমেয়াদী বৃদ্ধিকে সমর্থন করবে তার উপর জোর দেওয়া। আত্ম-রূপান্তর জোরপূর্বক পরিবর্তনের চেয়ে পছন্দনীয়৷৷

মূল্যায়নের পরিপ্রেক্ষিতে, আমরা এটির সমকক্ষের সাথে তুলনা করতে পারি। এর বর্তমান মূল্যে, আলিবাবা আরও ভাল চুক্তি অফার করে।

চার্টের দিকে তাকালে, এটির বৃদ্ধির হার অ্যামাজনের চেয়ে ভালো না হলে একই৷ সস্তা মূল্যায়নে ট্রেড করার সময় . চীন নিয়ন্ত্রক ঝুঁকির কারণে এটি বোধগম্য, তবে পার্থক্যটি খুব বড়। তুলনা করার জন্য, Amazon PE অনুপাত 37.8% বৃদ্ধির হারের সাথে 57.7x, যেখানে Alibaba 40.2% বৃদ্ধির হার সহ 23.9x এ প্রায় অর্ধেক হয়ে গেছে।

এর সাথে, আমি মনে করি আলিবাবা তার বর্তমান মূল্যে অনেকটাই অবমূল্যায়িত এবং বিনিয়োগকারীদের জন্য পুরষ্কার অনুপাতের জন্য একটি বড় ঝুঁকি অফার করে৷

প্রকাশ:আলিবাবা

তে লেখকের পদ রয়েছেp.s চায়না স্টক সম্পর্কে আরও নিবন্ধ পড়তে এখানে ক্লিক করুন