যদিও অনেক ইক্যুইটি বিনিয়োগকারী মনে করতে পছন্দ করে যে তারা ক্রিপ্টো-বিনিয়োগকারীদের চেয়ে বেশি বুদ্ধিমান, সত্য হল তাদের বিনিয়োগের "কৌশল" (যদি আমরা এটি বলতে পারি) খুব বেশি পার্থক্য নেই। আমি "Hodl to the moon" উল্লেখ করছি যা ইক্যুইটি বিনিয়োগকারীদের জন্য মোটামুটিভাবে অনুবাদ করে "ভয় নিয়ে বিক্রি করবেন না, ইক্যুইটি দীর্ঘমেয়াদে লাভজনক হবে"। এটি ক্রিপ্টোকারেন্সি সম্পর্কে একটি পোস্ট নয়, এই অর্থে যে আমি তাদের সরাসরি উল্লেখ করব না। এটি "ঝুঁকি ধরে রাখা" এবং আমরা কতটা লাভজনক তা নির্ধারণে সময় কীভাবে গুরুত্বপূর্ণ ভূমিকা পালন করে সে সম্পর্কে একটি পোস্ট৷

এই পোস্টটি হল দ্বিতীয় অংশ যা আমার কি ভবিষ্যতে ইক্যুইটি থেকে কম রিটার্ন আশা করা উচিত? এবং সেনসেক্স চার্ট 35 বছরের রিটার্ন বিশ্লেষণে উল্লিখিত একটি ট্রিভিয়ার উপর ভিত্তি করে:স্টক মার্কেট রিটার্ন বনাম ঝুঁকি বিতরণ:

আমি এটি লিখেছিলাম গত মাসে যখন ইক্যুইটি এলটিসিজি এখনও করমুক্ত ছিল! এখন 10% ট্যাক্সের সাথে (যা আমাদের সেরা জিমন্যাস্টিকস সত্ত্বেও অনিবার্য – যদি না আপনি দরিদ্র থাকতে চান), উপরে উল্লিখিত লভ্যাংশের প্রভাব অন্তত অর্ধেক বাতিল করা হয়। দেখুন: ইক্যুইটি LTCG ট্যাক্সেশন:আমাকে কত ট্যাক্স দিতে হবে?

এই উদাহরণটি 354টি উদাহরণের মধ্যে একটি যখন এপ্রিল 1979 এবং জানুয়ারী 2018 এর মধ্যে গণনা করা একটি 20Y সেনসেক্স রিটার্ন 10% বা তার কম রিটার্ন দেয়। মজার বিষয় হল এই সব ঘটনা ফেব্রুয়ারী 1992 থেকে জুন 1996 এর মধ্যে। এখন, আমি যদি একজন মিউচুয়াল ফান্ড সেলস গাই হতাম, তাহলে আমি আনন্দের সাথে দাবি করতাম যে এটি একটি "একবার" এবং "পুনরাবৃত্তি হওয়ার সম্ভাবনা নেই"। দুর্ভাগ্যবশত, যেহেতু আমি শুধুমাত্র একজন বিনিয়োগকারী, আমাকে অবশ্যই সম্ভাবনা বিবেচনা করতে হবে, সম্ভাবনা নয়। আমি অতীতের সতর্কবার্তা উপেক্ষা করার চেয়ে "সবচেয়ে খারাপের জন্য প্রস্তুতি নেওয়ার" দিকে মনোনিবেশ করব৷

হ্যাঁ, এটি চেরি-পিকিংয়ের একটি পরিষ্কার কেস। যাইহোক, আমি ভাল চেরি বাছাই করছি না. আমি পচাদের নিয়ে চিন্তিত। আপনি জীবন বীমা এবং স্বাস্থ্য বীমা পান কারণ আপনি আপনার পরিবারের পচা চেরি অফার করে জীবনের সম্ভাবনা থেকে রক্ষা করতে চান। যুক্তি এখানে অভিন্ন।

ইক্যুইটি বিনিয়োগের (বা ক্রিপ্টো ট্রেডিং) ক্রমাগত ঝুঁকি ব্যবস্থাপনা এবং একটি সঠিক প্রস্থান কৌশল প্রয়োজন। প্রথম ধাপ হল স্বীকৃতি দেওয়া, যে জিনিসগুলি শেষ পর্যন্ত যাদুকরীভাবে ঠিক হবে না৷

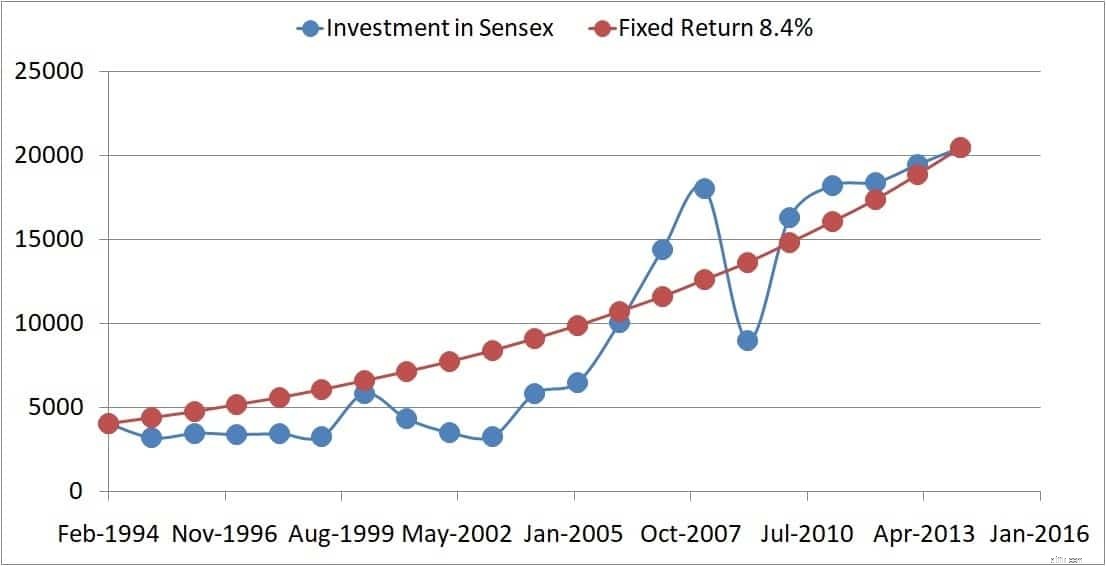

আমরা বিবেচনা করার আগে, শিরোনামে উল্লিখিত পরিস্থিতি বিবেচনা করা যাক। সেনসেক্স 22 ফেব্রুয়ারী, 1994-এ 4084-এ বন্ধ হয়েছিল এবং 17 ফেব্রুয়ারী, 2014-এ ছিল 20464-এ। আবার, যদি আপনি শুধুমাত্র সেই তথ্যগুলি দেখেন তবে এটি দুর্দান্ত বলে মনে হয় – একটি 400% বৃদ্ধি (5 গুণ)। যাইহোক, বাৎসরিক রিটার্ন মাত্র 8% (লভ্যাংশ ব্যতীত, তবে আপনি সেগুলি অন্তর্ভুক্ত করলেও কেন্দ্রীয় বার্তা পরিবর্তন হবে না)।

হ্যাঁ, টাকা তৈরি হয়েছিল:4000 থেকে 20,000 খুব কমই। যাইহোক, বিনিয়োগের যাত্রার প্রথম 7 বছরে, বেশিরভাগ স্থির আয়ের হার ছিল বেশ উচ্চ (কারণ ভারত দেউলিয়া হওয়ার দ্বারপ্রান্ত থেকে পুনরুদ্ধার করছিল) - 11-12%(!)। তারপর প্রায় সম্পূর্ণ বাকি যাত্রার জন্য, নির্দিষ্ট আয়ের হার ছিল ৮%-ইশ।

এখন উপরোক্ত সময়ের মধ্যে ইক্যুইটি বিনিয়োগকারীর মানসিক অবস্থা বিবেচনা করুন:হর্ষদ মেহতা কেলেঙ্কারির কারণে বাজারগুলি সবেমাত্র বিপর্যস্ত হয়েছিল, পুরো 90 এর দশকে, বাজার কোথাও যায় নি। তারপর এসেছিল 2000- ক্র্যাশ, বড় বুল-রান, 2008-ক্র্যাশ, পুনরুদ্ধার, সাইডওয়ে মার্কেট এবং তারপরে আশা...

তাহলে ইক্যুইটি বিনিয়োগে 8% বার্ষিক রিটার্ন কোনোভাবেই বিনিয়োগকারীর নেওয়া ঝুঁকির সমানুপাতিক নয়। এখন, অনুগ্রহ করে ভাবা শুরু না করা যাক – তিনি অন্য স্টকে বিনিয়োগ করতে পারতেন, তিনি একটি এসআইপি করতে পারতেন (অনুমান করে এটি তখন বিদ্যমান ছিল), তিনি মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারতেন ব্লা ব্লা।

মাফ করবেন, এটা শুধু অস্বীকার করা। আপনি যদি মনে করেন, এসআইপি ব্যবহার করা, মিউচুয়াল ফান্ড ব্যবহার করা, "ভাল স্টক"-এ বিনিয়োগ করা (যেন আমরা কখন বিনিয়োগ করব তা জানতে পারব) ইত্যাদি আমাদের কম পুরস্কার পেতে বাধা দিতে পারে, তাহলে আমি সৌভাগ্য বলতে পারি। আশাবাদীদের ক্ষেত্রেই হয়তো ভালো কিছু ঘটবে।

এই সমস্ত কিছুর বাইরে, আসুন জিজ্ঞাসা করি, বার্ষিক রিটার্ন এত কম কেন যখন পরম রিটার্ন বা লাভ বা লাভ এত বেশি?!

উত্তর হল সময়! ঠিক আছে, এর দুটি অর্থ আছে - একটি গাণিতিক এবং একটি দার্শনিক যেমন "খারাপ সময়"!

নীল বিন্দুগুলি বার্ষিক সেনসেক্স মানগুলিকে উপস্থাপন করে। এটি 20Y-এর পরে 8.4% (বার্ষিক রিটার্ন) এর cagr আছে। যদি আমরা ধরে নিই প্রতি বছর আপনাকে 8.4% রিটার্ন দিয়েছে, আপনি লাল বিন্দু পাবেন। সুতরাং আপনি দেখতে পাচ্ছেন কিভাবে বার্ষিক রিটার্নের ধারণাটি সমস্ত উত্থান-পতনকে কার্পেটে ঠেলে দেয়৷

আপনি এখানে "খারাপ সময়" এর প্রভাব দেখতে পারেন। প্রথম 9 বছরের জন্য, রিটার্ন ফ্ল্যাট ছিল। তারপর বাজার জুম, এবং তারপর এটি ক্র্যাশ এবং তারপর এটি পুনরুদ্ধার, কিন্তু খুব বেশি না (2014 হিসাবে)। তাই রোগী ধরে রাখার 20 বছর পরে (যদি তা না হয় চাঁদে যাওয়া , আমি কি জানি না), রিটার্ন মাত্র 8.4%।

এখন আসুন এটিকে প্রকৃত সময়ের পরিপ্রেক্ষিতে দেখা যাক “হারানো”

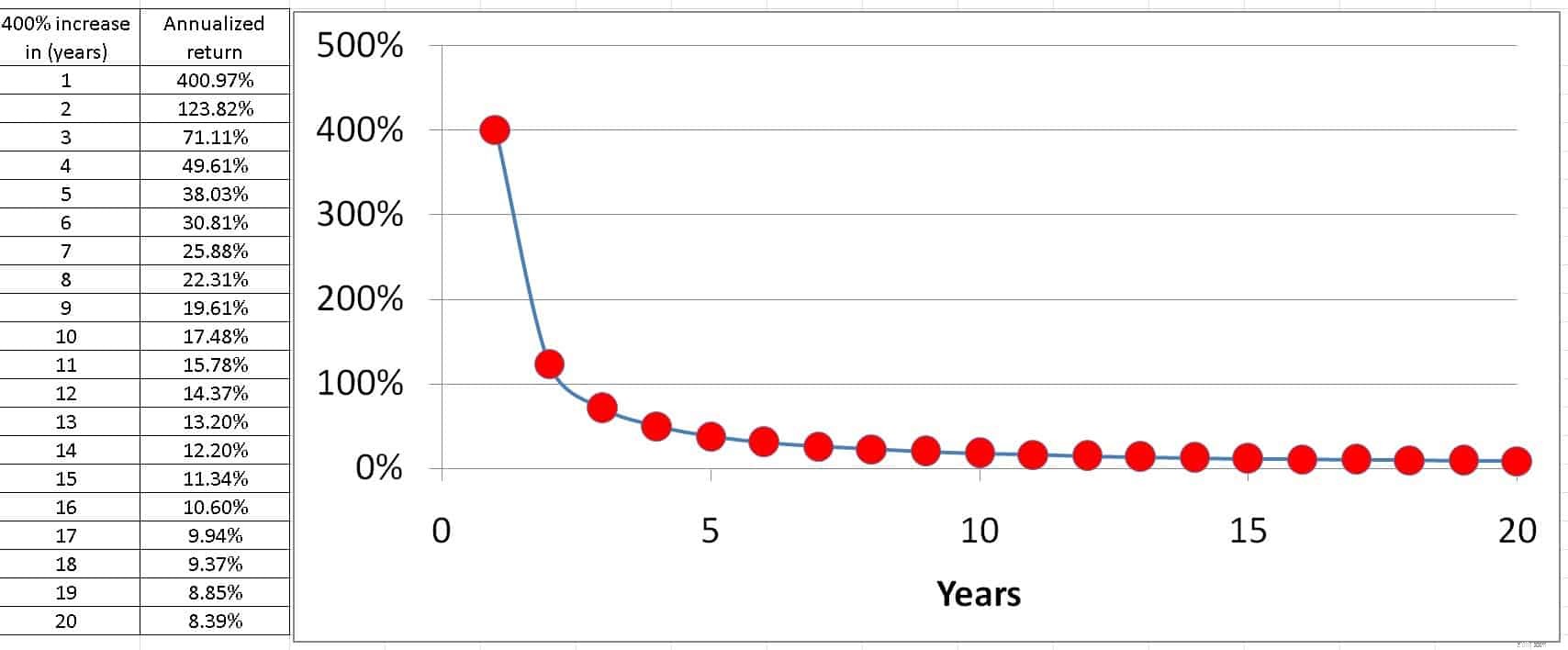

যদি Rs. 1 হল ~ টাকা এক বছরে 5, পরম রিটার্ন =বার্ষিক রিটার্ন =400%।

যদি Rs. 1 হল ~ টাকা দুই বছরে 5, পরম রিটার্ন একই কিন্তু বার্ষিক রিটার্ন হল 123.8%।

এখন দেখুন কিভাবে বার্ষিক রিটার্ন কমে যায় কারণ একই প্রবৃদ্ধি অর্জন করতে আরও বেশি সময় লাগে।

এটি চাঁদের ঝুঁকি, বা সময়ের ঝুঁকির দিকে ধাবিত হচ্ছে। উচ্চ রিটার্নের জন্য, ভালো প্রবৃদ্ধি অপরিহার্য, কিন্তু সেই ভালো বৃদ্ধিও যুক্তিসঙ্গতভাবে দ্রুত হওয়া উচিত!

ক্রিপ্টোর ক্ষেত্রেও একই কথা প্রযোজ্য। বিটকয়েন পুনরুদ্ধার করতে পারে এবং উপরে যেতে পারে। যা গুরুত্বপূর্ণ তা হল কত তাড়াতাড়ি এটা করে "বিটকয়েন হল ভবিষ্যত" বিবৃতিটি চাঁদে যাওয়ার ঝুঁকিকে উপেক্ষা করে। কখনই ভুলে যাবেন না যে বিটকয়েন ফ্ল্যাট মার্কেটের বড় সময় দেখেছে। তাই এটা নতুন কিছু না!

এই প্রভাবটি রিটার্ন ঝুঁকির ক্রম নামেও পরিচিত

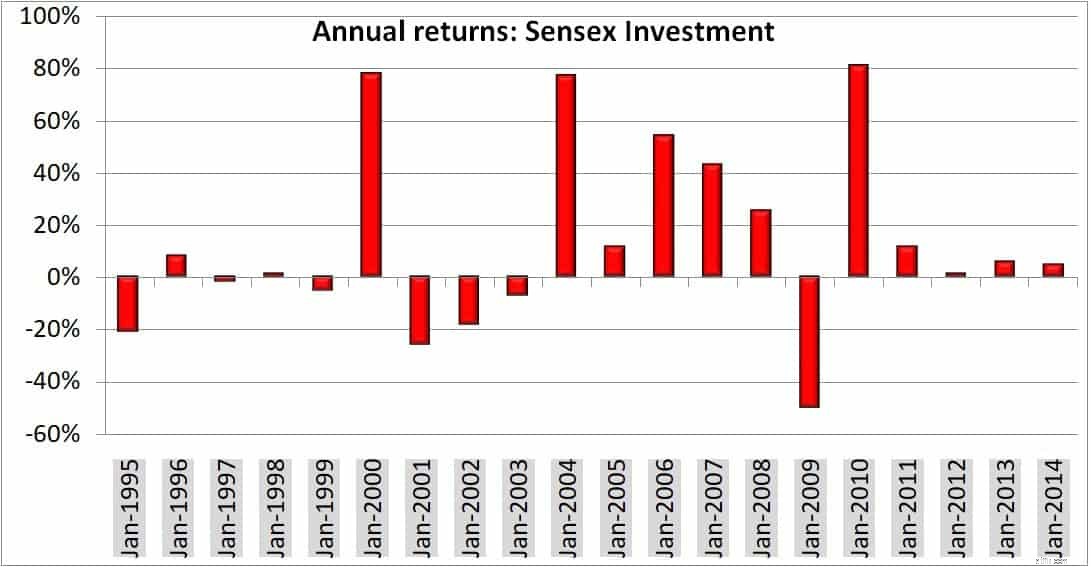

এগুলি হল প্রতি বছর বিনিয়োগের পর বার্ষিক আয়৷

সুতরাং আসুন আমরা রিটার্নগুলি একত্রিত করি:

(1-20.85%) x(1+8.26%) x (1-1.74%) x (1+1.13%) x (1-5.02%) x (1+77.88%) x (1 -25.82%) x ( 1 -18.38%) x (1 – 7.17%) x (1+ 77.12%) x (1+11.69%) x (1+54.24%) x (1+42.90%) x (1+25.5%) x (1 – 50.13%) x (1+81.11%) x (1+ 11.54%) x (1+ 1.19%) x (1+ 5.82%) x (1 +4.94%)

এটি 5.009 দেয়। অর্থাৎ টাকা। সেই 20Y-এর জন্য 1টি বিনিয়োগ এবং ধরে রাখা হলে Rs. ৫.০০৯।

CAGR খুঁজতে, আমরা লিখি

1 x (1+ CAGR)^20 =5.009

যা CAGR =8.4% দেয়।

^ এখানে মানে (1+CAGR) 20 বার গুণ করা হয় (অর্থাৎ 20 এর শক্তিতে)।

যখন বাজার-সংযুক্ত যন্ত্রগুলির কথা আসে, আশা করি যে দীর্ঘমেয়াদে জিনিসগুলি কার্যকর হবে তা সাম্প্রতিক উচ্চ রিটার্নের উপর অতি আত্মবিশ্বাসের অতীতের মতোই খারাপ৷

ABC:সর্বদা বন্ধ থাকুন* (ঝুঁকির বাইরে):

* সিনেমার পরে Glengarry Glen Ross ।

আপনার বিনিয়োগ পোর্টফোলিও ঝুঁকিমুক্ত করার সহজ পদক্ষেপ