COVID-19 মহামারীর পরে পোর্টফোলিওগুলি পুনরায় ঝুঁকি নেওয়ার উপায়গুলি নিয়ে ভাবছেন বিনিয়োগকারীরা মার্কিন যুক্তরাষ্ট্রের ছোট-ক্যাপ মূল্যের স্টকগুলিতে বরাদ্দ বাড়ানোর কথা বিবেচনা করা উচিত। বছরের পর বছর নিম্ন কর্মক্ষমতা এবং মার্চ মাসে মূল্যায়নের পতনের পর, এই ইক্যুইটিগুলি দীর্ঘ প্রতীক্ষিত, টেকসই রিবাউন্ডের জন্য প্রস্তুত বলে মনে হচ্ছে৷

মূল্য বিনিয়োগের সমর্থকরা বছরের পর বছর ধরে প্রবৃদ্ধি থেকে মূল্য স্টকগুলিতে একটি দুর্দান্ত ঘূর্ণনের পূর্বাভাস দিচ্ছেন। তাহলে, বিনিয়োগকারীরা এখন কেন এটা বিশ্বাস করবে?

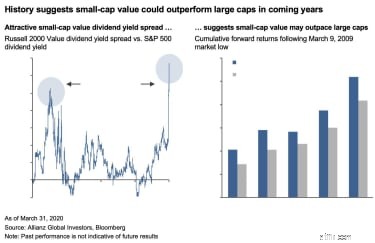

কারণ এটি আমার ব্যক্তিগত মতামত নয়, বরং 1937 সালের পূর্ববর্তী বাধাগুলির পুঙ্খানুপুঙ্খ বিশ্লেষণ থেকে প্রাপ্ত একটি উপসংহার যেখানে ছোট-ক্যাপ মূল্যের (রাসেল 2000 মূল্য সূচক দ্বারা পরিমাপ করা হয়েছে) এবং লার্জ-ক্যাপ মূল্যের লভ্যাংশের মধ্যে বিস্তার। স্টক (S&P 500 Index দ্বারা পরিমাপ করা হয়েছে) উল্লেখযোগ্যভাবে প্রসারিত হয়েছে।

প্রতিটি পূর্বের ক্ষেত্রে, ছোট-ক্যাপ মান পরবর্তীতে বড় ক্যাপকে ছাড়িয়ে যায়, প্রায়শই কয়েক বছর ধরে এবং বিস্তৃত ব্যবধানে। মার্চের মাঝামাঝি সময়ে, রাসেল 2000 ভ্যালু ইনডেক্স এবং S&P 500 সূচকের মধ্যে বিস্তৃতি ছিল 2008 গ্লোবাল ফিনান্সিয়াল ক্রাইসিস (GFC) এর পর থেকে সবচেয়ে বেশি। ঐতিহাসিকভাবে, এটি ছোট-ক্যাপ মানের মধ্যে একটি আকর্ষণীয় এন্ট্রি পয়েন্টের পরামর্শ দিয়েছে।

"স্বাভাবিক" সময়ে, রাসেল 2000 এবং S&P 500 সূচকগুলির মধ্যে তুলনামূলকভাবে উচ্চ সম্পর্ক (গড় 0.8) সহ, ছোট- এবং বড়-ক্যাপ স্টকগুলি একইভাবে কাজ করে। যাইহোক, বাজারের ইতিহাসের গুরুত্বপূর্ণ মুহুর্তে, এই সূচকগুলি ভিন্ন হয়ে গেছে, ছোট ক্যাপগুলির নিম্ন কার্যকারিতা তাদের মধ্যে একটি উল্লেখযোগ্য ব্যবধান তৈরি করেছে। প্রায়শই সেল অফের সময়, ছোট-ক্যাপ মূল্যের স্টকগুলি সবচেয়ে বেশি আঘাতপ্রাপ্ত হয়, যা বড় ক্যাপগুলিতে ছড়িয়ে থাকা আরও বিস্তৃত লভ্যাংশ-উৎপাদন তৈরি করে৷

সবচেয়ে সাম্প্রতিক এই ধরনের ইভেন্ট ছিল GFC।

2008 সালের জানুয়ারীতে বাজার বিক্রির সময়, রাসেল 2000 ভ্যালু ইনডেক্স এবং S&P 500-এর মধ্যে লভ্যাংশ-ফলন ছড়িয়ে পড়ে, যা ঐতিহাসিকভাবে গড়ে প্রায় 0.19%, বেড়ে 1.05% হয়। পরবর্তী পাঁচ বছরে, রাসেল 2000 ভ্যালু S&P 500-কে ক্রমবর্ধমান 50.4% দ্বারা ছাড়িয়ে গেছে।

ছোট-ক্যাপ মূল্যের সেই প্যাটার্নটি সবচেয়ে বেশি আঘাত হানছে আজ নিজেই পুনরাবৃত্তি করছে।

আমেরিকানদের একটি বৃহৎ অংশ লকডাউনে যাওয়ার জন্য ধন্যবাদ, ছোট ব্যবসাগুলি বড় সংস্থাগুলির তুলনায় অনেক খারাপ ভুগছে যাদের রাজস্ব ক্ষতি সহ্য করার এবং স্থানচ্যুতির সাথে সামঞ্জস্য করার জন্য আরও সংস্থান রয়েছে। ফলস্বরূপ, 2020 সালের মার্চ মাসে, রাসেল 2000 ভ্যালু ডিভিডেন্ড ইয়েল্ড এবং S&P 500 ডিভিডেন্ড ইয়েল্ডের মধ্যে স্প্রেড 1.34%-এর নতুন উচ্চতায় বেড়ে যায়।

2008 এবং অন্যান্য ঐতিহাসিক বাজারের ঘটনাগুলির উপর ভিত্তি করে, এই মাত্রার স্প্রেড একটি শক্তিশালী সংকেত উপস্থাপন করে যে ছোট-ক্যাপ মূল্যের স্টকগুলি আসন্ন পুনরুদ্ধারের সময় ছাড়িয়ে যাওয়ার ক্ষমতা রাখে৷

অবশ্যই, এটা সবসময় সম্ভব যে এই সময় জিনিসগুলি ভিন্ন।

COVID-19 মহামারী এবং GFC-এর প্রতি বাজারের প্রতিক্রিয়ার মধ্যে অবশ্যই গুরুত্বপূর্ণ পার্থক্য রয়েছে। সবচেয়ে উল্লেখযোগ্যভাবে, 2008 ইক্যুইটি বিক্রি বন্ধ শিল্প জুড়ে নির্বিচারে আঘাত. বর্তমান সংকটে এর প্রভাব পড়েছে অসম। লার্জ-ক্যাপ স্টকগুলিতে, উদাহরণস্বরূপ, কিছু শিল্প যেমন এয়ারলাইনস, বিনোদন এবং অবসরের ক্ষতির সম্মুখীন হচ্ছে, যখন প্রযুক্তির মতো শিল্পগুলি রক্ষণাবেক্ষণ করছে এবং এমনকি উচ্চ মূল্যায়ন দেখছে।

এই পার্থক্যগুলির পরিপ্রেক্ষিতে, এটি বোঝা যায় যে পরবর্তী পুনরুদ্ধারগুলিও আলাদা হতে পারে, অন্তত বড় ক্যাপগুলির জন্য৷

ছোট-ক্যাপ মূল্যের স্টকগুলিতে, তবে, কোভিড-19 সেলঅফ হিংসাত্মক এবং বোর্ড জুড়ে হয়েছে, সেক্টর জুড়ে কার্যত কোনও পার্থক্য নেই। এইভাবে, আজকের পরিস্থিতিটি জিএফসি-এর প্রায় নিখুঁতভাবে প্রতিফলিত করে। ফলস্বরূপ, এটি উপসংহারে আসা যুক্তিসঙ্গত যে পুনরুদ্ধারটিও পূর্বের সংকটের সাথে সাদৃশ্যপূর্ণ হবে এবং ছোট-ক্যাপ মান আবারও ছাড়িয়ে যেতে পারে৷

বড় ক্যাপের তুলনায় ছোট-ক্যাপ মূল্যের স্টকগুলিতে সুযোগ আসে যখন বিনিয়োগকারীরা বড়-ক্যাপ বৃদ্ধির স্টকগুলিতে ঝাঁপিয়ে পড়েছে, মূলত COVID-19 বিক্রির পরে নিরাপত্তার ফ্লাইট হিসাবে। এখন, সাম্প্রতিক স্টক মার্কেটের সমাবেশের পরে, অনেক বাজার পর্যবেক্ষক বড় ক্যাপগুলির প্রশংসা করার মতো জায়গা নেই বলে দেখেন। বিপরীতে, ছোট-ক্যাপ মূল্যের উল্লেখযোগ্য প্রশংসার বিরুদ্ধে বাজি ধরার জন্য বিশ্বাস করা প্রয়োজন যে ছোট-ক্যাপ মূল্য এবং অন্যান্য সম্পদের মধ্যে ছড়িয়ে পড়া ঐতিহাসিক উপায়ে ফিরে আসবে না এবং পুনরুদ্ধার জুড়ে ছোট ব্যবসাগুলি বৃহত্তর অর্থনীতিতে পিছিয়ে থাকবে।

ছোট-ক্যাপ মানের বিরুদ্ধে কাজ করে এমন একটি ফ্যাক্টর রয়েছে:পতনশীল লভ্যাংশ। লভ্যাংশ হল ছোট-ক্যাপ ভ্যালু রিটার্নের একটি গুরুত্বপূর্ণ উপাদান - গড়ে 40% পর্যন্ত - এবং এতে সামান্য সন্দেহ নেই যে ছোট ব্যবসাগুলি লভ্যাংশ হ্রাস বা নির্মূল করা চালিয়ে যেতে বাধ্য হবে। যাইহোক, জিএফসি-এর সময় একই ঘটনা ঘটেছিল, এবং পরবর্তী পুনরুদ্ধারের সময় এটি কোনোভাবেই আউটপারফরমেন্স প্রবণতাকে ব্যাহত করেনি।

এই বলে যে, বর্তমান সংকট কীভাবে অর্থনীতিকে নতুন আকার দিচ্ছে তা বিবেচনা করে, বিনিয়োগকারীরা আজকে ছোট-ক্যাপ মূল্যের দিকে ঝুঁকে পড়ার বিষয়টি বিবেচনা করে সক্রিয়ভাবে পরিচালিত পদ্ধতির পক্ষে বিস্তৃত সূচক কৌশলগুলি এড়িয়ে উপকৃত হতে পারে যা কোম্পানিগুলির উপর ফোকাস করার জন্য পরিবর্তনশীল অর্থনৈতিক বালিগুলিকে আরও ভালভাবে নেভিগেট করতে পারে। সম্ভাব্য রিটার্নে লভ্যাংশ কমানোর টেনে কমানোর সময় শক্তিশালী মৌলিক বিষয়।

এমনকি কম লভ্যাংশ বিবেচনায় নিয়েও, বাজার স্পষ্ট সংকেত পাঠাচ্ছে যে ছোট-ক্যাপ মান সম্ভাব্যভাবে বড়-ক্যাপ ইক্যুইটিগুলিকে ছাড়িয়ে যাওয়ার জন্য প্রস্তুত বলে মনে হচ্ছে। যে বিনিয়োগকারীরা ঐতিহাসিক তথ্যে অবিশ্বাসী রয়ে গেছে এবং ছোট-ক্যাপ মূল্যের বর্ধিত নিম্ন-কর্মক্ষমতার ধারাবাহিকতাকে ভয় পায় তাদের মনে রাখা উচিত যে ওয়াশিংটন স্পষ্ট করে দিয়েছে যে ফেডারেল সরকার সংকটের সময় ছোট ব্যবসাকে সমর্থন করবে - সম্ভাব্য আগের তুলনায় আরও বেশি পরিমাণে সংকট।

সেই প্রতিশ্রুতি ঐতিহাসিক প্রবণতার প্রতি বিনিয়োগকারীদের আস্থা বাড়াতে হবে।

ইতিহাস আমাদের শেখায় যে এই সংকেতগুলিতে কাজ করার সময় এখন। যে বিনিয়োগকারীরা এখনও "মূল্যের রিটার্ন" সম্পর্কে সন্দেহ পোষণ করছেন, তারা কোভিড-19 মহামারী থেকে পুনরুদ্ধারের প্রাথমিক পর্যায়ে ছোট-ক্যাপ মূল্যের সম্ভাব্য উল্লেখযোগ্য আউটপারফরম্যান্স থেকে বাদ পড়ার ঝুঁকিতে রয়েছেন।