বিশ্লেষকরা হয়ত 2021 সালের দিকে S&P 500-এর স্টক নিয়ে উচ্ছ্বসিত ছিলেন, কিন্তু তারা ঠিক উচ্ছ্বসিত ছিল না।

ফ্যাক্টসেটের ভাইস প্রেসিডেন্ট এবং সিনিয়র আর্নিংস বিশ্লেষক জন বাটারসের ডিসেম্বরের একটি প্রতিবেদন অনুসারে, বিশ্লেষকদের গড় প্রজেকশনে 2021 সালের শেষ নাগাদ S&P 500 সূচক 4,000.28 ছুঁয়েছে৷ যদি অনুমানটি শেষ হয়, 2021 হবে ইতিবাচক রিটার্নের টানা তৃতীয় বছর৷ সূচক … বছরের জন্য 6.5% বৃদ্ধির হার একটি ভাল-কিন্তু দুর্দান্ত নয়।

সেই একই রিপোর্টে উল্লেখ করা হয়েছে যে, 2005 এবং 2019-এর মধ্যে, বিশ্লেষকরা 15টির মধ্যে 12টি অনুষ্ঠানে সূচকের বছরের শেষের মানকে গড়ে 9.3% দ্বারা অতিরিক্ত মূল্যায়ন করেছেন। বাটারস উল্লেখ করেছে যে আপনি যদি 2021 মূল্যের লক্ষ্যমাত্রায় 9.3% অত্যধিক মূল্যায়ন প্রয়োগ করেন, তাহলে S&P 500 2021-এ 3,627.96-এ বন্ধ হবে। আপনি যদি গড় 3.4% অত্যধিক মূল্যায়ন প্রয়োগ করেন (যা 2018 এর পিছনে পড়ে), আপনি 3,864.07 এর সমাপনী মান পাবেন।

যেভাবেই হোক, বর্তমান দাম থেকে বোঝা যায় যে S&P 500 অতিরিক্ত রান্না করা হতে পারে।

কিন্তু S&P 500-এর সামগ্রিক বিশ্লেষক অনুমানটি সূচকের সমস্ত কোম্পানির জন্য বিশ্লেষকের মধ্যম লক্ষ্য মূল্যের অনুমানগুলিকে একত্রিত করে গণনা করা হয়। যদি তারা 80% সময় সূচী সম্পর্কে ভুল হয়, তার মানে তারা সম্ভবত S&P 500 এর অনেক স্টক সম্পর্কে ভুল।

আজ, আমরা 10টি S&P 500 স্টক দেখতে যাচ্ছি যেগুলি দীর্ঘ সময়ের জন্য ভাল বিনিয়োগ, কিন্তু নিজেদের থেকে অনেক এগিয়ে আছে৷

আমরা বেশ কয়েকটি মেট্রিক্স দেখব, কিন্তু একটি যার সাথে কিছু বিনিয়োগকারী কম পরিচিত হতে পারে তা হল চক্রাকারে সামঞ্জস্য করা মূল্য-থেকে-আয় অনুপাত, বা CAPE। ইয়েল ইউনিভার্সিটির অর্থনীতিবিদ রবার্ট শিলার কয়েক বছর আগে এটি তৈরি করেছিলেন এবং এইভাবে এটিকে "শিলার পি/ই" নামেও ডাকা হয়৷

CAPE মেট্রিক গত 10 বছরের জন্য একটি স্টকের গড় আয় নেয়, মুদ্রাস্ফীতির জন্য সেই উপার্জনগুলিকে সামঞ্জস্য করে এবং তারপর সেই সংখ্যাটিকে তার বর্তমান শেয়ারের মূল্যে ভাগ করে। CAPE বিনিয়োগকারীদের তার বর্তমান মূল্য-থেকে-আয় মূল্যায়নের আরও সঠিক চিত্র দেওয়ার জন্য মুনাফার কোনো বড় পরিবর্তন আনে। S&P 500 বর্তমানে 35.7 এর শিলার P/E তে ট্রেড করে, যা ইতিহাসে এর সর্বোচ্চ মূল্যায়নের মধ্যে একটি। যাইহোক, এই তালিকায় থাকা 10টি S&P 500 স্টকের মধ্যে আটটি অনেক বেশি ব্যয়বহুল, CAPE 100-এর বেশি; অন্য দুটি উল্লেখযোগ্য দূরত্বের মধ্যে রয়েছে৷

৷

নভেম্বরের শেষ দিকে, আমরা ইলুমিনা সুপারিশ করেছি (ILMN, $451.22) 2021 সালের জন্য কেনার জন্য সেরা বায়োটেক স্টকগুলির মধ্যে একটি হিসাবে৷ এটা বিশ্বাস করা কঠিন, কিন্তু আপনি যদি 2020 সালের শেষ দিনে ILMN স্টক কিনে থাকেন, তাহলে আপনি ইতিমধ্যেই 22% বেড়ে যেতেন৷ আপনি যদি নিবন্ধটির প্রকাশের তারিখ অনুসারে কিনে থাকেন তবে আপনার 46% বেশি হবে। দীর্ঘমেয়াদী শেয়ারহোল্ডাররা গত পাঁচ বছরে 26.7% বার্ষিক মোট রিটার্ন নিয়ে বসে আছে।

বাস্তবতা হল যে সান দিয়েগো-ভিত্তিক বায়োটেকের জুলাই 2000-এ শেয়ার প্রতি $16-এ প্রকাশ্যে যাওয়ার পর থেকে অনেক বেশি দিন বেড়েছে। 2008 সালের সেপ্টেম্বরে 2-এর জন্য-1 ভিত্তিতে বিভক্ত হয়ে, IPO মূল্যে $1,000 বিনিয়োগের মূল্য হবে $55,402, যা 21.7% চক্রবৃদ্ধি বার্ষিক বৃদ্ধির হার৷

এর আইপিওতে, ইলুমিনার বার্ষিক আয় ছিল $474,000 (অর্থ 1999) এবং অপারেটিং লোকসান $5.5 মিলিয়ন। এর সর্বশেষ অর্থবছরে (2020) $3.2 বিলিয়ন আয় এবং $580 মিলিয়ন অপারেটিং মুনাফা ছিল।

ছেলে, সময় বদলেছে। এবং এতে ILMN এর মূল্যায়ন অন্তর্ভুক্ত।

2016 সালে, ইলুমিনা যথাক্রমে তার বিক্রির 8.0 গুণ এবং বইয়ের মূল্যের 8.4 গুণে ব্যবসা করেছে। চার বছর পরে, এর P/S এবং P/B 2.6x এবং 1.7x বেশি ব্যয়বহুল। একটি গ্রোথ কোম্পানির জন্য একাধিক সম্প্রসারণ অস্বাভাবিক নয়, তবে ইলুমিনার স্বীকার্য কোভিড-হিট অপারেটিং লাভ 2016 সালে অর্জিত $587 মিলিয়নের চেয়ে কম। (কিন্তু, দৃষ্টিকোণ থেকে, ILMN 2019 সালে $985 মিলিয়ন এনেছিল)।

বিশ্লেষকরা সচেতন যে ILMN বর্তমানে সবচেয়ে ব্যয়বহুল S&P 500 স্টকগুলির মধ্যে একটি। এসএন্ডপি গ্লোবাল মার্কেট ইন্টেলিজেন্স দ্বারা ট্র্যাক করা 17 জন বিশ্লেষক ILMN রেটিংয়ের মধ্যে নয়টি এটিকে হোল্ড বলে, চারটি এটিকে একটি বাই বলে, কিন্তু অন্য চারটি এটিকে একটি বিক্রয় বলে। $387.24-এর গড় মূল্য লক্ষ্যমাত্রাও বলছে – অর্থাৎ, 14% বর্তমান দামে, এটি নতুন অর্থকে আরও ভাল প্রবেশের বিন্দুর জন্য অপেক্ষা করতে বলছে৷

বিলিয়নেয়ার বিনিয়োগকারী বিল অ্যাকম্যানের বিনিয়োগ সংস্থা, পার্শিং স্কয়ার ক্যাপিটাল ম্যানেজমেন্ট এলপি, জানুয়ারির শুরুতে একটি ফর্ম 4 ফাইল করেছে৷ এটি নির্দেশ করে যে এটি চিপোটল মেক্সিকান গ্রিলের 75,096 শেয়ার বিক্রি করেছে (CMG, $1,543.11) মূল্য $1,333.29 এবং $1,345.01 শেয়ার প্রতি।

বিনিয়োগকারীরা বিভিন্ন কারণে সময়ে সময়ে শেয়ার বিক্রি করে থাকে। পার্শিং স্কয়ারে বিভক্ত হওয়ার পরেও প্রায় 1.1 মিলিয়ন চিপোটল শেয়ার রয়েছে। কিন্তু এটি 2020 সালের শুরু থেকে কম ছিল, যখন বিনিয়োগ সংস্থার ফাস্ট-ক্যাজুয়াল মেক্সিকান রেস্তোরাঁর ধারণার 1.7 মিলিয়নেরও বেশি শেয়ার ছিল।

আপনি যখন বিবেচনা করেন যে 1 জানুয়ারী, 2020 থেকে CMG স্টক 84% বেড়েছে, তখন Ackman-এর মুনাফা গ্রহণ এতটা অযৌক্তিক বলে মনে হয় না। 2020 সালে তিনি যে বছর পেয়েছিলেন তার পরে – 2020 সালে পার্শিং স্কোয়ারের 70.2% রিটার্ন উল্লেখযোগ্যভাবে S&P 500-এর 18.4% মোট রিটার্ন (মূল্য এবং লভ্যাংশ) এবং Nasdaq কম্পোজিট-এর 44.9% মোট রিটার্নকে উল্লেখযোগ্যভাবে ছাড়িয়ে গেছে – খুব কম লোকই তার সিদ্ধান্তের সাথে তিরস্কার করবে।

এটি বিশেষত সত্য যখন আপনি বিবেচনা করেন যে চিপোটল আরও ব্যয়বহুল S&P 500 স্টকের মধ্যে রয়েছে। CMG শেয়ার লেনদেন 7.3 গুণ বিক্রিতে – তাদের পাঁচ বছরের গড় প্রায় দ্বিগুণ এবং 2019 থেকে 50% বেশি। এটাকে গিলে ফেলা আরও কঠিন যখন আপনি বিবেচনা করেন যে Chipotle ফেব্রুয়ারী 2 তে আয়ের রিপোর্ট করেছে যা বিশ্লেষকদের অনুমান থেকে কম ছিল, লাভে $3.48 সহ শেয়ার প্রতি $3.78 অনুপস্থিত.

স্ট্র্যাটেজিক ওয়েলথ পার্টনারস-এর প্রেসিডেন্ট মার্ক টেপার বলেন, "আমি কোম্পানিকে ভালোবাসি। তারা যা করেছে তা আমি পছন্দ করি, এই নতুন স্টোরগুলো নিয়ে তারা এখন যা করছে তা আমি পছন্দ করি, কিন্তু আমি মূল্যায়ন পছন্দ করি না।" ফেব্রুয়ারী 2 তারিখে CNBC. "তারা সবকিছু ঠিকঠাক করছে, কিন্তু আমার মতে দাম ইতিমধ্যেই তা প্রতিফলিত করে।"

"ইনডেক্স" কোম্পানি হিসেবে সবচেয়ে বেশি পরিচিত, MSCI (MSCI, $426.86) শেয়ারহোল্ডারদের জন্য বিতরণ করেছে (এবং তারপরে কিছু!) যেহেতু মর্গ্যান স্ট্যানলি (MS) নভেম্বর 2007 সালে কোম্পানিটি বন্ধ করে দিয়েছে। MSCI, যেটি মূলত টিকারের MXB-এর সাথে ট্রেড করেছিল, প্রতি 18 ডলারে 14 মিলিয়ন শেয়ার বিক্রি করেছিল।

বিগত এক দশকে, MSCI বার্ষিক মোট 28.3% রিটার্ন জেনারেট করেছে – সামগ্রিকভাবে মার্কিন বাজারের দ্বিগুণেরও বেশি (13.7%)।

যদিও MSCI জানুয়ারির শেষে Q4 2020 ফলাফল রিপোর্ট করেছে যা বিশ্লেষক রাজস্ব এবং লাভের অনুমান মিস করেছে, তবুও এটি উভয় মেট্রিক্সকে উল্লেখযোগ্য পরিমাণে বৃদ্ধি করতে পরিচালিত করেছে। 433.7 মিলিয়ন ডলারের Q4 বিক্রয় বছরে 9.1% বেড়েছে, যেখানে প্রতি শেয়ার $1.96 এর সামঞ্জস্যপূর্ণ আয় 17.4% ভাল ছিল।

2020 সালে শেয়ার পুনঃক্রয়গুলি বেশ কিছুটা কমানো হয়েছিল কারণ অনেক কোম্পানিকে নগদ সংরক্ষণ করতে হয়েছিল। তা সত্ত্বেও, MSCI চতুর্থ ত্রৈমাসিকে $347.78 এর গড় মূল্যে 471,591টি শেয়ার পুনঃক্রয় করতে পেরেছে। এটির সর্বশেষ শেয়ার পুনঃক্রয় অনুমোদনের জন্য আনুমানিক $1.7 বিলিয়ন বাকি আছে৷

৷2020 অর্থবছরে কোম্পানির বিনামূল্যে নগদ প্রবাহ ছিল $760.1 মিলিয়ন। $33.8 বিলিয়ন একটি এন্টারপ্রাইজ মূল্যের উপর ভিত্তি করে, MSCI-এর বর্তমান বিনামূল্যে নগদ প্রবাহের ফলন 2.2%। সাধারনত, 8% এর উপরে যেকোন কিছুকে মান অঞ্চল হিসাবে বিবেচনা করা হয়।

যখন আপনি বিবেচনা করেন যে কার্যত এর প্রতিটি মূল্যায়ন মেট্রিক্স তার পাঁচ বছরের গড় থেকে বেশি, এই S&P 500 স্টকটি আপনি ন্যায্য মূল্য বলে মনে করবেন না। MSCI একটি উচ্চ-মানের কোম্পানি, কিন্তু বিনিয়োগকারীদের আরও আকর্ষণীয় দামে প্রবেশ করতে দেখা উচিত।

ResMed (RMD, $200.53), স্লিপ অ্যাপনিয়া এবং COPD-তে বিশেষজ্ঞ একটি চিকিৎসা-সামগ্রী কোম্পানি, জানুয়ারী মাসের শেষের দিকে তার Q2 2021 ফলাফল রিপোর্ট করেছে। তারা বছরের পর বছর বিক্রয়ের একটি স্বাস্থ্যকর 9% বৃদ্ধি এবং একটি নন-GAAP (সাধারণত গৃহীত অ্যাকাউন্টিং নীতি) ভিত্তিতে এর পরিচালন লাভের 16% বৃদ্ধি অন্তর্ভুক্ত করেছে৷

বিশ্লেষকরা তারা যা পড়েছেন তা পছন্দ করেছেন বলে মনে হচ্ছে। 2021 অর্থবছরের জন্য গড় বিশ্লেষক অনুমান গত মাসে 5 সেন্ট বেড়ে প্রতি শেয়ার $5.21 হয়েছে। 2022 অর্থবছরের জন্য, গড় অনুমান 4 সেন্ট বেড়ে $5.57 হয়েছে।

দৃষ্টিভঙ্গি সত্ত্বেও, বিশ্লেষকরা আরএমডির পরবর্তী 12 মাস সম্পর্কে মিশ্রিত। S&P গ্লোবাল মার্কেট ইন্টেলিজেন্স-জরিপ করা বিশ্লেষকদের মতে $202.07 এর গড় লক্ষ্য মূল্য, এটির বর্তমান শেয়ার মূল্যের চেয়ে 1% বেশি। তাছাড়া, স্টক কভার করা 10 জনের মধ্যে মাত্র তিনজন বিশ্লেষক এটিকে একটি বাই দেন – অন্য পাঁচজন বলে হোল্ড এবং দুইজন বলে সেল।

কোম্পানিটি টেলিমেডিসিনের নতুন বিশ্বের সাথে খাপ খাইয়ে নিচ্ছে। CEO Mick Farrell তার Q2 2021 কনফারেন্স কলে এর বৃদ্ধির কৌশল নিয়ে আলোচনা করেছেন।

"আমরা ResMed থেকে বাজারে 13.5 মিলিয়নেরও বেশি 100% ক্লাউড সংযোগযোগ্য মেডিকেল ডিভাইস বিক্রি করেছি, এবং আমাদের 15 মিলিয়নেরও বেশি রোগী ক্লাউডে আমাদের এয়ারভিউ সলিউশনে নথিভুক্ত হয়েছে৷ এই ডেটাগুলিকে ক্লাউডে মুক্ত করার মাধ্যমে, আমরা সমস্ত কিছুর জন্য মান আনলক করতে পারি৷ আমাদের গ্রাহক গ্রুপ," ফ্যারেল জানুয়ারী 28 এ বলেছেন।

ResMed-এর মূল বাজারগুলি খুব আকর্ষণীয় হওয়ার কোনও প্রশ্ন না থাকলেও, গত পাঁচ বছরে মূল্যায়ন ক্রমাগতভাবে উচ্চতর হয়েছে। 2016 সালে, এটির মূল্য-থেকে-বিক্রয় অনুপাত ছিল 4.6। আজ, এটি 9.5 - 2016 মূল্যায়নের দ্বিগুণেরও বেশি, এবং বেশিরভাগ S&P 500 স্টকের উপরে৷

যেহেতু সর্বজনীনভাবে ব্যবসা করা হয় সাইবারসিকিউরিটি স্টক, Fortinet (FTNT, $163.01) শিল্পের পিতামহ হিসাবে বিবেচিত হবে। এর ইতিহাস 2000 সালের অক্টোবরে ফিরে যায়, যখন সিইও কেন জি কোম্পানিটি প্রতিষ্ঠা করেছিলেন।

Xie নভেম্বর 2009-এ Fortinet পাবলিক নিয়েছিলেন, Fortinet স্টকের 12.5 মিলিয়ন শেয়ার প্রতিটি $12.50 এ বিক্রি করেছিলেন। বিনিয়োগকারীরা যারা এর আইপিও শেয়ার কিনেছেন এবং এখনও তাদের মালিকানা পেয়েছেন তারা 25.7% চক্রবৃদ্ধি হার অর্জন করেছেন। গত তিন বছরে, FTNT আরও ভাল রিটার্ন দিয়েছে, বার্ষিক ভিত্তিতে 51.9% বেশি – 14 শতাংশেরও বেশি পয়েন্ট তার কারিগরি-খাতের সমকক্ষদের তুলনায়।

ব্যবসায়িকভাবে লাভজনক হয়েছে। তার সাম্প্রতিক ত্রৈমাসিক প্রতিবেদনে, Fortinet-এর রাজস্ব বছরে 21% বেড়ে $748.0 মিলিয়ন হয়েছে যেখানে এর নন-GAAP নেট লাভ ছিল $1.06 শেয়ার প্রতি - এক বছরের আগের একই ত্রৈমাসিকের তুলনায় 31% বেশি৷ এর সিকিউর SD-WAN অফারটি 2020 সালে $339.9 মিলিয়ন বা 11% বিলিংয়ের জন্য দায়ী, যা YoY দ্বিগুণ করে৷

"CY20-এর একটি সূক্ষ্ম সমাপ্তিতে, FTNT-এর 4Q রাজস্ব, পণ্য, বিলিং এবং মূল লাভের মেট্রিক্সের উপর বোর্ড জুড়ে একটি বীট এবং চিত্তাকর্ষক ত্বরণ প্রদান করেছে, সফলভাবে বাজেট ফ্লাশগুলিকে ট্যাপ করেছে," লিখেছেন UBS-এর ফাতিমা বুলানি, যিনি তবুও নিউট্রালে স্টককে রেট দেন। একটি $166 টার্গেট যা বর্তমান দামের থেকে খুব বেশি নয়।

Fortinet সহজভাবে ব্যয়বহুল হয়েছে. এর P/S এবং P/B অনুপাত বর্তমানে তাদের পাঁচ বছরের গড় যথাক্রমে 7.0 এবং 14.8 গুণের চেয়ে অনেক বেশি।

ধরুন আপনি একটি ই-কমার্স বা লজিস্টিকস-সম্পর্কিত ব্যবসা চালাচ্ছেন। সেক্ষেত্রে, আপনি সম্ভবত জেব্রা টেকনোলজিস এর সাথে পরিচিত (ZBRA, $470.08) বারকোড স্ক্যানার, বিশেষায়িত প্রিন্টার, RFID রিডার এবং অন্যান্য সমস্ত এন্টারপ্রাইজ সমাধান এটি তার অর্ধ শতাব্দীর ইতিহাসের জন্য পরিচিত হয়ে উঠেছে৷

আর্থিক 2020 ইলিনয়-ভিত্তিক কোম্পানির জন্য সহজ ছিল না, COVID-19 এর বৃদ্ধির জন্য একটি উল্লেখযোগ্য হেডওয়াইন্ড হিসাবে কাজ করে। বছরের জন্য, রাজস্ব প্রায় 1% কমে $4.4 বিলিয়ন হয়েছে, যেখানে নেট আয় 7.4% কমে $504 মিলিয়ন হয়েছে।

যাইহোক, মহামারী চলাকালীন ব্যবসার ডিজিটাইজেশন 2020 সালে এর মুখোমুখি হতে পারে এমন নেতিবাচক দিকগুলি কমাতে সাহায্য করেছে।

সিইও অ্যান্ডার্স গুস্তাফসন বলেছেন, "ছোট ব্যবসার চাহিদা পুনরুদ্ধার এবং আমাদের বৃহৎ গ্রাহকদের সাথে ব্যবসা শক্তিশালী হওয়ার কারণে আমরা একটি শক্তিশালী অর্ডার ব্যাকলগ নিয়ে নতুন বছরে প্রবেশ করেছি।" "এটি 2021 সালের প্রথম ত্রৈমাসিক এবং পুরো বছরের জন্য দ্বি-সংখ্যার বিক্রয় বৃদ্ধির জন্য আমাদের ভাল অবস্থানে রয়েছে৷ আমরা ক্রমবর্ধমান-অন-ডিমান্ড অর্থনীতিতে আমাদের গ্রাহকদের কর্মপ্রবাহকে ডিজিটাইজ এবং স্বয়ংক্রিয় করার আমাদের অনন্য ক্ষমতা সম্পর্কে উত্তেজিত।"

ZBRA শেয়ার গত এক বছরে প্রায় 90% বেড়েছে, তাই বিনিয়োগকারীরা স্পষ্টতই প্রবৃদ্ধির গল্পে কেনাকাটা করছে, যদিও এর মুখোমুখি হয়েছে। কিন্তু ফলস্বরূপ, S&P 500 স্টকগুলির মধ্যে তাদের মূল্যায়ন উচ্চ, এবং ঐতিহাসিক নিয়মের চেয়ে অনেক এগিয়ে। উদাহরণস্বরূপ, জেব্রার বর্তমান মূল্য-থেকে-বিক্রয় অনুপাত 5.6 এর পাঁচ বছরের গড় দ্বিগুণেরও বেশি। সুদ, কর, অবচয় এবং পরিশোধ (EBITDA) এর আগে আয়ের জন্য এর এন্টারপ্রাইজ মান (EV) হল 33.7, যা প্রায় দ্বিগুণ তার পাঁচ বছরের গড় 17.8।

এদিকে, বিশ্লেষকদের 12 মাসের গড় মূল্য লক্ষ্য $427.73 বর্তমান মূল্যের চেয়ে 9% কম।

আরকে ইনভেস্টের সিইও এবং সিআইও ক্যাথি উডকে বলবেন না যে টেরাডাইন (TER, $135.04) খুব ব্যয়বহুল। জানুয়ারির শেষ সপ্তাহে, ARK Autonomous Technology &Robotics ETF (ARKQ) টেস্টিং ইকুইপমেন্ট এবং ইন্ডাস্ট্রিয়াল অটোমেশন সলিউশনের 180,400টি শেয়ার কিনেছে।

কোম্পানিটি 27 জানুয়ারী চতুর্থ ত্রৈমাসিকের স্বাস্থ্যকর ফলাফল রিপোর্ট করেছে। 2020 সালের পুরো বছরের জন্য, টেরাডিনের আয় 36% বৃদ্ধি পেয়ে $3.12 বিলিয়ন হয়েছে, যেখানে এটির $4.62 শেয়ার প্রতি নন-GAAP আয় এক বছরের আগের তুলনায় 62% বেশি। বিশ্লেষকদের অনুমানের তুলনায় এটির Q4 ফলাফলই শুধু এগিয়ে ছিল না, কিন্তু TER 2021 সালের Q1 এ রেকর্ড বিক্রয় এবং উপার্জন অর্জনের আশা করছে।

এবং এখনও, টেরাডাইন স্টক এই খবরে তীব্রভাবে পড়ে গেছে এবং আগের স্তরে পুরোপুরি পুনরুদ্ধার করতে পারেনি।

সম্ভবত গত এক বছরে 87% রানের হেঁচকি এর মূল্যায়নের সাথে কিছু করার আছে। এই S&P 500 স্টকের বেশিরভাগ আর্থিক মূল্যায়ন মেট্রিক্স রেকর্ড স্তরে বা কাছাকাছি। P/S, উদাহরণস্বরূপ, তার পাঁচ বছরের গড় থেকে 75% বেশি। পরবর্তী 12 মাসে এর বিনামূল্যে নগদ প্রবাহ হল $650 মিলিয়ন, যা $19.1 বিলিয়ন এন্টারপ্রাইজ মূল্যের উপর ভিত্তি করে, এটিকে 3.4% এর FCF ফলন দেয়৷

বিশ্লেষকরা সাধারণত Teradyne স্টক সম্পর্কে আশাবাদী বলে মনে হয়। যে 18টি এটিকে কভার করে, 11টি এটিকে একটি ক্রয়, ছয়টি হোল্ড এবং একটি বিক্রির বিপরীতে রেট দেয়৷ কিন্তু শেয়ার প্রতি $137.28 এর গড় মূল্য লক্ষ্য নির্দেশ করে যে এখান থেকে খুব বেশি উত্থান নেই। "আমরা আমাদের 12 মাসের লক্ষ্যকে $25 থেকে $125 বাড়িয়ে দিয়েছি, আমাদের 2021 সালের EPS অনুমান 26.1x, TER-এর 5-বছরের ঐতিহাসিক গড় 18.9x-এর উপরে - শেয়ারগুলি বর্তমানে আমাদের দৃষ্টিতে ন্যায্য মূল্যের কাছাকাছি রয়েছে," CFRA ডেভিড হোল্ট অল্পদিন পরেই লিখেছিলেন কোম্পানির রিপোর্ট – শেয়ার এই মুহূর্তে লক্ষ্যমাত্রার প্রায় ৮% বেশি।

আমরা TER-কে আমাদের 2021 সালের সেরা শিল্প স্টকগুলির মধ্যে একটি হিসাবে সুপারিশ করেছি। তবে দ্রুত রান আপ করার পরে, নতুন অর্থ ডুবানোর জন্য অপেক্ষা করা এবং আরও যুক্তিসঙ্গত অঞ্চলে কেনার চেয়ে ভাল হতে পারে।

এটি Rollins গতিবেগ প্রদর্শিত হয় (ROL, $37.65) 2020 সালে স্টক ছিল 2021 সালের শুরুর দিকে স্থগিত হয়ে গেছে। যদিও গত বছরের তুলনায় স্টক এখনও 43% বেড়েছে, কীটপতঙ্গ ও তিমি নিয়ন্ত্রণ পরিষেবা প্রদানকারীর শেয়ার – আপনি সম্ভবত এর সাথে পরিচিত Orkin ব্র্যান্ড - ব্যয়বহুল হয়েছে, এবং বিনিয়োগকারীরা এটিকে পাঠিয়েছে প্রায় 4% পতনের বিপরীতে S&P 500-এর জন্য 4% উন্নতি।

মূল্যায়ন অনুসারে, এর সমস্ত প্রধান মেট্রিকগুলি এর পাঁচ বছরের গড় থেকে উল্লেখযোগ্যভাবে বেশি। উদাহরণস্বরূপ, এর 8.6 P/E তার পাঁচ বছরের গড় থেকে প্রায় 40% বেশি এবং মার্কিন যুক্তরাষ্ট্রের বাজারের জন্য P/S এর প্রায় তিনগুণ।

2020 সালে রলিন্সের মূল্যায়ন বহুগুণে বৃদ্ধি সম্ভবত বিনিয়োগকারীদের গুণমানের দিকে যাওয়ার কারণে।

কোম্পানিটি 27 জানুয়ারী চতুর্থ ত্রৈমাসিকের শক্তিশালী ফলাফল রিপোর্ট করেছে। অর্থবছর 2020-এর জন্য, রাজস্ব 7.2% বৃদ্ধি পেয়ে $2.2 বিলিয়ন হয়েছে যেখানে সামঞ্জস্যপূর্ণ নেট আয় 16.4% বেড়ে $267.5 মিলিয়ন হয়েছে। কনফারেন্স কল চলাকালীন, রোলিন্স জোর দিয়েছিলেন যে ত্রৈমাসিকে এটি যে 10টি কৌশলগত অধিগ্রহণ করেছে তা এর বৃদ্ধির কৌশলের জন্য গুরুত্বপূর্ণ। বিনিয়োগকারীরা 2021 এবং তার পরেও একই রকম আরও কিছু আশা করতে পারেন।

কিন্তু বর্তমান দামে রোলিন্স একটি কেনার বিষয়টি নিশ্চিত করার জন্য বিশ্লেষকদের খুঁজে পাওয়া কঠিন। রোলিন্স হল সবচেয়ে পাতলা আচ্ছাদিত S&P 500 স্টকগুলির মধ্যে; S&P গ্লোবাল মার্কেট ইন্টেলিজেন্স কভার ROL দ্বারা ট্র্যাক করা মাত্র তিনজন বিশ্লেষক, এবং তাদের মধ্যে দুজন একে হোল্ড বলে। একটি গ্রুপ হিসাবে, ত্রয়ী 12-মাসের মূল্য লক্ষ্য প্রতি শেয়ার $36।

Abiomed (ABMD, $322.93), ম্যাসাচুসেটস-ভিত্তিক মেডিকেল ডিভাইস প্রস্তুতকারক, 28 জানুয়ারী 2021 সালের 3 ত্রৈমাসিক রাজস্বের রেকর্ড করেছে। খবরে এটি 18% এর মতো বেড়েছে।

গত বছরটি বেশিরভাগ স্বাস্থ্যসেবা ব্যবসার জন্য একটি কঠিন ছিল কারণ হাসপাতাল এবং চিকিত্সকরা COVID-19-এর উপর বেশি মনোযোগী ছিলেন এবং চিকিৎসা ডিভাইসের সাথে জড়িত অস্ত্রোপচার করতে কম সক্ষম ছিলেন।

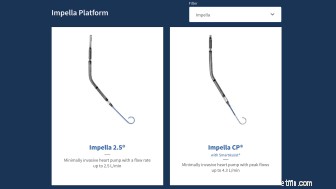

এই বাস্তবতা সত্ত্বেও, Abiomed এখনও তার তৃতীয়-ত্রৈমাসিক আয় 5% দ্বারা $231.7 মিলিয়ন বৃদ্ধি করতে সক্ষম হয়েছে যখন অপারেটিং আয় 2% থেকে $71.4 মিলিয়ন বৃদ্ধি পেয়েছে। ত্রৈমাসিকে এর বিক্রয়ের একটি বিশাল অংশ ইমপেলা হার্ট পাম্প থেকে এসেছে, যা এর সামগ্রিক আয়ের 95%।

"অ্যাবিওমডের সিইও, মাইকেল আর. মিনোগ, ত্রৈমাসিক সম্পর্কে বলেছেন, "অ্যাবিওমেড একটি রেকর্ড আয়ের ত্রৈমাসিক ডেলিভারি করেছে কারণ আমরা উভয়ই মনোনিবেশ এবং প্রতিশ্রুতিবদ্ধ আমাদের হৃদয় পুনরুদ্ধার এবং জীবন বাঁচানোর লক্ষ্যে প্রতিশ্রুতিবদ্ধ থাকি।"

একটি ভালো ব্যালেন্স শীট এবং 2021 এবং তার পরেও প্রচুর বৃদ্ধির সম্ভাবনা সহ, ABMD স্বাস্থ্যসেবা খাতে একটি জনপ্রিয় স্টক হয়ে থাকবে। আসলে, এটি ইতিমধ্যেই। অ্যাবিওমড শেয়ারগুলি গত বছরে 84% বেড়েছে, অনুগ্রহ থেকে পতনের পরে সুন্দরভাবে রিবাউন্ড করেছে, যা 2018 সালের সেপ্টেম্বরে স্টক $450 থেকে মার্চ 2020 সংশোধনের সময় 52-সপ্তাহের সর্বনিম্ন $119.01-এ নেমে এসেছে।

কিন্তু মূল্যায়ন অনেক বেশি বেড়েছে। 2019 সালে, আপনি Abiomed স্টকের জন্য 9.6 গুণ বিক্রয় পরিশোধ করতে পারতেন। আজ, আপনি 18.1 গুণ বিক্রয় প্রদান করবেন, প্রায় দ্বিগুণ পরিমাণ। একই জিনিস সমস্ত আর্থিক মেট্রিক্সের ক্ষেত্রে প্রযোজ্য যা আপনি এর স্টকের মূল্য দিতে ব্যবহার করতে পারেন।

যে কেউ আন্ডার আর্মার এর শেয়ার কিনেছেন (UAA, $22.99) মার্চ 2020 সংশোধনের সময় তাদের বিপজ্জনক অ্যাথলেটিক পোশাক প্রস্তুতকারকের সাথে বাজি রেখে ব্যতিক্রমীভাবে ভাল করেছে। UAA শেয়ার 23 মার্চ, 2020-এ S&P 500 থেকে 185% বেড়েছে।

মূল্যায়নের ক্ষেত্রে, এই S&P 500 স্টকটি UAA-এর পাঁচ বছরের গড় হিসাবে 2.3 গুণ বিক্রয় এবং 6.2 গুণ বইতে অশ্লীলভাবে ব্যয়বহুল নয়। যাইহোক, এর মূল্য/আর্মার-থেকে-বৃদ্ধির অনুপাত 4.6 পাঁচ বছরের গড়ের প্রায় দ্বিগুণ, যার মানে আন্ডার আর্মার আগামী কয়েক বছরে যতটা বৃদ্ধি পেতে পারে তার জন্য বিনিয়োগকারীরা প্রচুর অর্থ প্রদান করছে।

যখন আপনি বিবেচনা করেন যে কোম্পানিটি NFL এর সাথে তার অন-ফিল্ড চুক্তি শেষ করেছে তখন এটি দেখতে ভাল নয়। এবং যখন এটি হবে ব্র্যান্ডটিকে অনুমোদন করার জন্য টম ব্র্যাডিকে ধরে রাখা, অত্যধিক খরচ কমানো এবং প্রধান লিগগুলির সাথে পর্যাপ্ত প্রচার এবং অনুমোদনের কাজ না করায় এটিকে Nike (NKE) কে আরও পিছনে ফেলে দেওয়ার সম্ভাবনা রয়েছে৷ অ্যাথলেটিক পোশাকের আধিপত্যের দৌড়ে।

ডিসেম্বরে, আন্ডার আর্মার তার MyFitnessPal প্ল্যাটফর্মটি ফ্রান্সিসকো পার্টনারদের কাছে $345 মিলিয়নে বিক্রি সম্পন্ন করেছে। এটি 2015 সালে এটির জন্য $475 মিলিয়ন প্রদান করেছে৷ কোম্পানি বলেছে যে এটি MapMyFitness-এ তার মনোযোগ কেন্দ্রীভূত করবে, ডিজিটাল অ্যাপটি এটি 2013 সালে $150 মিলিয়নে অধিগ্রহণ করেছিল৷

বেশিরভাগই পুনর্গঠন এবং প্রতিবন্ধকতার অভিযোগের কারণে, আন্ডার আর্মার 2020 সালে GAAP ভিত্তিতে $549 মিলিয়ন বা শেয়ার প্রতি $1.21 হারিয়েছে। আপনি যদি সেই চার্জগুলির জন্য সামঞ্জস্য করেন তবে ক্ষতি ছিল মাত্র 26 সেন্ট৷

"UAA-এর 4Q রিপোর্ট দেখায় যে কোম্পানিটি গুরুত্বপূর্ণ ক্ষেত্রে তার ব্যবসার উন্নতি করছে, আমাদের দৃষ্টিতে উচ্চতর PTকে ন্যায্যতা দিচ্ছে," লিখেছেন UBS-এর জে সোল৷ "তবে, ভালো ব্র্যান্ড ম্যানেজমেন্টের মতো জিনিসগুলি সম্ভবত বড় ইপিএস লাভে রূপান্তরিত হতে অনেক সময় নেয় এবং বাজার শীঘ্রই আরও বৃদ্ধির আশা করতে পারে৷ উদাহরণস্বরূপ, আমরা FY24 ইপিএসে $0.65 মডেল করি৷ যদি সেই অনুমান সঠিক হয় এবং স্টক 40x এ লেনদেন হয় সেই বছর P/E, তাহলে এর মূল্য হবে $26/sh., আজকের দাম থেকে মাত্র 16% বেশি।

"এটি আমাদের কাছে ইঙ্গিত করে যে স্টকের দাম ইতিমধ্যেই অনেক ভাল খবরে রয়েছে এবং এইভাবে আমাদের রেটিং নিরপেক্ষ থাকে।"