জীবন বীমা কেনা একটি জটিল সিদ্ধান্তের মতো শোনাচ্ছে, কিন্তু বেশিরভাগ মানুষ একটি সহজ তুলনা করে কেনাকাটা শুরু করতে পারেন:মেয়াদী জীবন বনাম সমগ্র জীবন বীমা৷

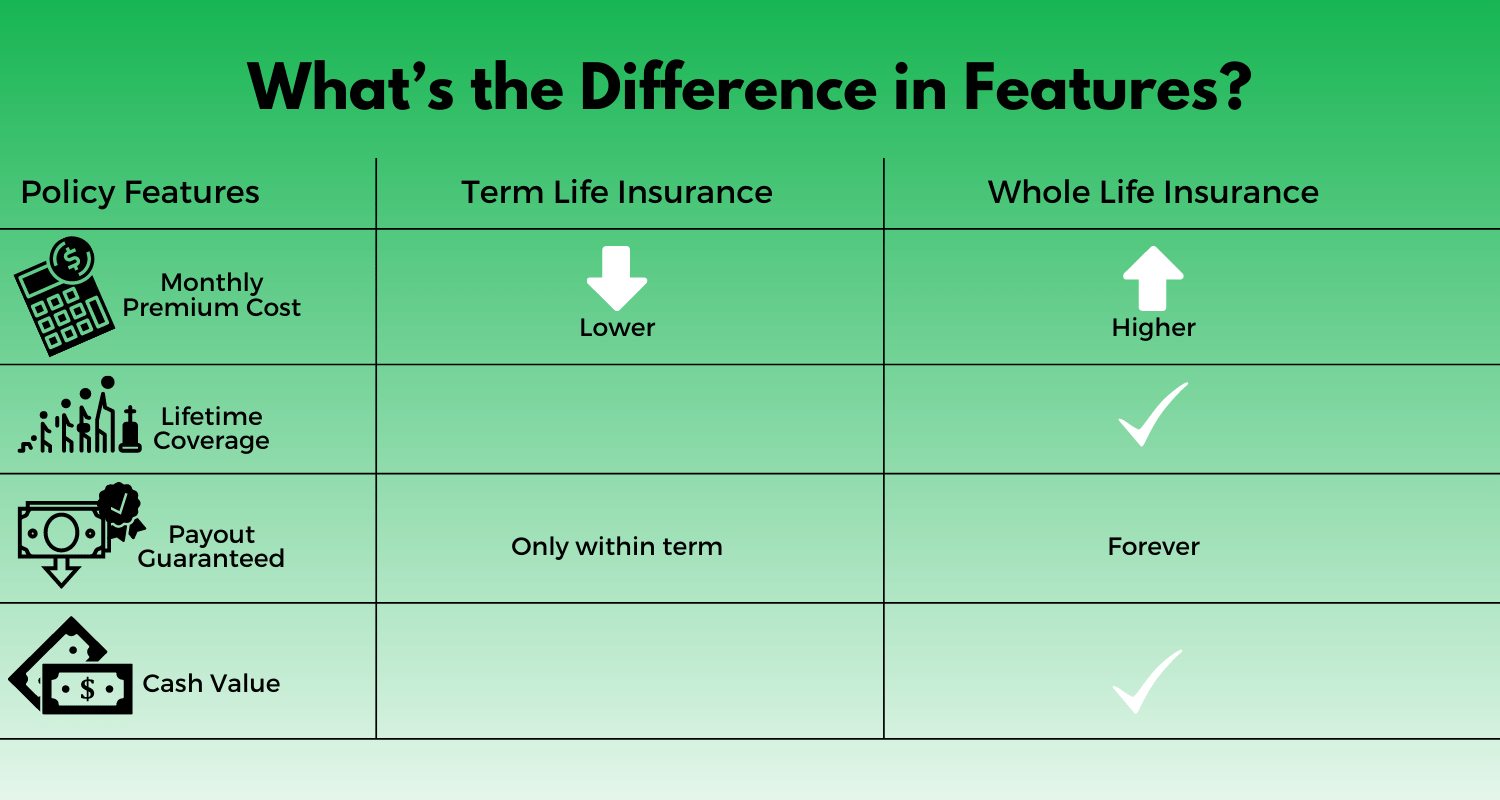

মেয়াদী জীবন বীমা সহজ এবং একটি নির্দিষ্ট সময়ের জন্য কভারেজ অফার করে। সম্পূর্ণ জীবন বীমা আরও জটিল এবং মৃত্যু পর্যন্ত কভারেজ অফার করে।

অর্থ বিশেষজ্ঞ ক্লার্ক হাওয়ার্ড সবার জন্য টার্ম লাইফ পছন্দ করেন। এই নিবন্ধে, আমি ব্যাখ্যা করব কিভাবে মেয়াদী জীবন এবং সমগ্র জীবন বীমা আলাদা, আমি খরচের তুলনা করব এবং আপনার আর্থিক পরিস্থিতির জন্য কোনটি সঠিক তা সিদ্ধান্ত নিতে আপনাকে সাহায্য করার জন্য আমি আপনাকে তথ্য দেব।

মেয়াদী জীবন বীমা একটি নির্দিষ্ট সময়ের জন্য কভারেজ প্রদান করে - সাধারণত 10, 20 বা 30 বছর। যদি আপনি সেই মেয়াদে মারা যান তবে আপনার সুবিধাভোগী আপনার বীমা পলিসি থেকে একটি "মৃত্যুর সুবিধা" বা পেআউট পাবেন৷

কখনও কখনও "বিশুদ্ধ" জীবন বীমা বলা হয়, মেয়াদী জীবন বীমার মূল্য শূন্য থাকে যদি না আপনি মারা যান। এটি শুধু জীবনবীমা. এটি কোন ধরণের বিনিয়োগ উপাদান অন্তর্ভুক্ত করে না৷

৷টার্ম লাইফ ইন্স্যুরেন্স প্রিমিয়াম, যাকে বীমা কোম্পানিগুলি আপনার মাসিক পেমেন্ট বলে, পুরো জীবন বীমার প্রিমিয়ামের তুলনায় অনেক সস্তা৷

আপনি যখন টার্ম লাইফ ইন্স্যুরেন্স কিনবেন, তখন আপনার সবচেয়ে বড় সিদ্ধান্ত হল ক্রয় করার মেয়াদ কতদিন এবং পলিসিটি কত টাকা পরিশোধ করবে। মনে রাখবেন জীবন বীমা আপনার প্রত্যাশিত আয় প্রতিস্থাপন করতে এবং আপনার অকাল মৃত্যু হলে আপনার পরিবারকে রক্ষা করার জন্য ডিজাইন করা হয়েছে৷

আপনাকে সিদ্ধান্ত নিতে সাহায্য করার জন্য প্রচুর প্রশ্নাবলী এবং ক্যালকুলেটর রয়েছে। কিন্তু মূল কথা হল আপনি এমন একটি শব্দ এবং পরিমাণ বাছাই করতে চান যা নিশ্চিত করবে যে আপনার মৃত্যু হলে আপনার স্ত্রী, সন্তান বা অন্যান্য নির্ভরশীলরা আর্থিকভাবে সুরক্ষিত থাকবে।

পুরো জীবন বীমা আপনাকে জীবনের জন্য কভারেজ অফার করে। এটা স্থায়ী।

আপনি মারা গেলে আপনার সুবিধাভোগী একটি অর্থপ্রদান পাবে, যদি না হয়। মনে রাখবেন আপনি যতদিন বেঁচে থাকবেন ততদিন আপনাকে নির্দিষ্ট-মূল্যের মাসিক প্রিমিয়াম দিতে হবে।

টার্ম লাইফ ইন্স্যুরেন্সের মতো, আপনি এবং আপনার বীমা কোম্পানীকে আপনার মৃত্যুতে আপনার সুবিধাভোগী কত টাকা পাবেন তার উপর সম্মত হতে হবে।

মেয়াদী জীবন বীমার তুলনায় প্রিমিয়াম অনেক বেশি ব্যয়বহুল। কারণ পুরো জীবন বীমার মধ্যে একটি বিনিয়োগ উপাদান রয়েছে যা নগদ মূল্য নামে পরিচিত।

প্রতিটি সম্পূর্ণ জীবন বীমা পলিসির নগদ মূল্যের বিবরণ ভিন্ন। কিন্তু সাধারণভাবে বলতে গেলে, তারা ফি দিয়ে সজ্জিত এবং বিনিয়োগে কম রিটার্ন প্রদান করে। আরও খারাপ, যখন আপনি মারা যান, তখন আপনার পরিবার শুধুমাত্র মৃত্যু সুবিধা পায়, এবং বীমা কোম্পানি নগদ মূল্য রাখে।

একটি সম্পূর্ণ জীবন বীমা পলিসি কিছুটা বন্ধকের মতো কাজ করে:প্রথম কয়েক বছরে, প্রাথমিক বছরগুলিতে আপনার অর্থপ্রদানের একটি বড় অংশ সুদের দিকে যায়। আপনার মাসিক পেমেন্টের বেশির ভাগই প্রিন্সিপালের কাছে চলে যায় যখন আপনি আপনার বাড়ি পরিশোধের কাছাকাছি যান।

একটি সম্পূর্ণ জীবন বীমা পলিসির সাথে, আপনি যখন প্রথমবার এটি কিনবেন তখন আপনার প্রিমিয়ামের একটি উচ্চ শতাংশ নগদ মূল্যের দিকে যায়। যখন আপনি বড় হন, তখন একটি উচ্চ শতাংশ প্রকৃত বীমার দিকে যায়।

আপনি নগদ মূল্য ক্যাপচার করতে পারেন এবং এটিকে আপনার বীমা কোম্পানীর কাছে একটি বড়, অর্থহীন অর্থপ্রদান থেকে বিরত রাখতে পারেন এমন কয়েকটি উপায় রয়েছে। আপনি নগদ মূল্যের বিপরীতে একটি ঋণ নিতে পারেন। আপনি সাধারণত পরবর্তী জীবনে আপনার প্রিমিয়ামের জন্য অর্থ প্রদান করতে আপনার নগদ মূল্য ব্যবহার করতে পারেন। এবং আপনি আপনার পলিসি সমর্পণ বা বাতিল করতে পারেন এবং আপনার বীমা কোম্পানি থেকে আপনার অ্যাকাউন্টের নগদ মূল্যের শতাংশ ফেরত পেতে পারেন।

সমস্যা হল, আপনি যদি আধুনিক সময়ের নস্ট্রাডামাস না হন তবে আপনার নিজের মৃত্যুর পূর্বাভাস দেওয়া কঠিন হতে পারে। তাই প্রতিকূলতা বীমা কোম্পানির পক্ষে। সমগ্র জীবন বীমা পলিসির পরিমাণ দেওয়া হলে, বীমা কোম্পানি একটি ভালো লাভ করবে এবং অনেক লোক কোম্পানির কাছে তাদের সমস্ত নগদ মূল্য বাজেয়াপ্ত করবে।

আপনি যদি আপনার নগদ মূল্যে ট্যাপ করতে পরিচালনা করেন তবে আপনি প্রায়শই ফি দিতে হবে বা পুরো অর্থ সংগ্রহ করতে সক্ষম হবেন না।

মেয়াদী জীবন বীমা সহজ, যখন সমগ্র জীবন বীমা জটিল।

তবে টার্ম লাইফ বনাম পুরো জীবন বীমা ব্যাখ্যা করা সহজ।

নীচের চার্টটি 2020 সালের সেপ্টেম্বর পর্যন্ত মেয়াদী জীবন এবং পুরো জীবন বীমার মধ্যে মাসিক মূল্যের তুলনা প্রদান করে। আমি 20- এবং 30-বছর মেয়াদী জীবন পলিসি ব্যবহার করেছি কারণ সেগুলি দীর্ঘতম কভারেজ সময়কালের মধ্যে রয়েছে এবং তাই সমগ্র জীবনের সেরা তুলনা।

টার্ম লাইফের জন্য, আমি পলিসিজেনিয়াস এবং হ্যাভেন লাইফ ইন্স্যুরেন্স এজেন্সি দ্বারা প্রদত্ত মাসিক হার 25, 35 এবং 45 বছর বয়সী পুরুষ এবং মহিলাদের জন্য যারা সুস্বাস্থ্যের অধিকারী। (অন্যান্য বিকল্পগুলি ছিল চমৎকার স্বাস্থ্য এবং গড় স্বাস্থ্য।)

সারা জীবনের জন্য, আমি একই বয়সের পুরুষ এবং মহিলাদের জন্য USAA দ্বারা প্রদত্ত মাসিক হার ব্যবহার করেছি। আমি পুরুষের জন্য উচ্চতা এবং ওজন 6’ এবং 180 পাউন্ড এবং মহিলাদের জন্য 5’8” এবং 150 পাউন্ড নির্ধারণ করেছি। আমি কোনো সামরিক পটভূমি নির্বাচন করিনি, গত 12 মাসে কোনো তামাক ব্যবহার করিনি, 60 বছরের আগে কার্ডিওভাসকুলার রোগে মারা যাওয়া কোনো পিতা-মাতা নেই এবং ডাক্তারের কাছ থেকে যত্ন নেওয়া প্রয়োজন এমন কোনো চিকিৎসার ইতিহাস নেই।

আপনার নিজের মেয়াদী জীবন এবং সমগ্র জীবন বীমা খরচের জন্য দ্রুত অনুমান পেতে আপনি উপরের অনুচ্ছেদের লিঙ্কগুলিতে ক্লিক করতে পারেন। মনে রাখবেন যে দামগুলি আপনার চয়ন করা সংস্থা সহ বিভিন্ন কারণের উপর নির্ভর করে।

উপরের টেবিলের তৃতীয় উদাহরণটি দেখুন। $1 মিলিয়ন পলিসি সহ একজন 35 বছর বয়সী মহিলা 20 বছরের মেয়াদী জীবন নীতির জন্য বার্ষিক $492 বা পুরো জীবন পলিসির জন্য $7,524 বার্ষিক অর্থ প্রদান করে। এটি 20 বছরে $140,640 এর পার্থক্য।

যদি তিনি সেই অর্থ বিনিয়োগ করেন এবং 10% বার্ষিক রিটার্ন পান (1926 সালে গঠিত S&P 500-এর আনুমানিক গড়), তিনি $402,757.80 দিয়ে শেষ করবেন। মনে রাখবেন, যদি তার 20 বছরের মেয়াদে মৃত্যু হয় তবে তার সুবিধাভোগী $1 মিলিয়ন মৃত্যু সুবিধা পাবেন৷

সম্পূর্ণ জীবন বীমা সহ, তার বীমা কোম্পানি কমিশন এবং ফি এর জন্য তার প্রিমিয়ামের একটি অংশ নেবে। অবশিষ্ট অংশ বৃদ্ধি পাবে কিন্তু এমন হারে যা S&P 500 এর গড় থেকে ঐতিহাসিকভাবে অনেক কম।

এবং যদি সেই অর্থটি লাভ করার উপায় খুঁজে বের করার আগে সে মারা যায়, তাহলে তার সুবিধাভোগী $1 মিলিয়ন পেআউট পাবেন, কিন্তু বীমা কোম্পানি তার নগদ মূল্যের প্রতিটি পয়সা রাখবে।

ক্লার্কের মতে, টার্ম লাইফ ইন্স্যুরেন্স প্রায় সবার জন্যই বেশি অর্থবহ৷

৷আপনি যদি ধনী হন, তাহলে কিছু করের প্রভাব থাকতে পারে যা পুরো জীবন বীমা পলিসিকে আকর্ষণীয় করে তোলে। আইআরএস একটি সমগ্র জীবন নীতির নগদ মূল্যের উপর কর দেয় না কারণ এটি জমা হয়; এটা কর বিলম্বিত। আপনি আপনার নগদ মূল্য থেকে পলিসিতে যে পরিমাণ অর্থ প্রদান করেছেন তা পর্যন্ত আপনি ট্যাক্স-মুক্ত অর্থ ধার করতে পারেন।

আপনি পরবর্তী জীবনে প্রয়োজন হতে পারে এমন কিছুর জন্য নগদ জমা করার একটি উপায় হিসাবে নীতিটিকে দেখতে পারেন যেমন দীর্ঘমেয়াদী স্বাস্থ্যসেবা নীতি যা নার্সিং হোম বা হোম স্বাস্থ্যসেবার জন্য অর্থ প্রদান করতে পারে।

অন্য সবার জন্য, মাসিক প্রিমিয়ামগুলি নিষেধমূলকভাবে ব্যয়বহুল হতে পারে। কিছু লোক এমনকি তাদের সম্পূর্ণ জীবন বীমা পলিসি পরিত্যাগ করে যদিও তারা কয়েক বছর ধরে হাজার হাজার প্রিমিয়াম প্রদান করেছে।

একজনকে এটাও বিবেচনা করতে হবে যে, বেশিরভাগ লোকের জন্য, আপনার নিজের বিনিয়োগ করা পুরো জীবন বীমাকে একটি বিনিয়োগের বাহন হিসাবে ব্যবহার করার চেয়ে ভাল রিটার্ন প্রদান করবে। ক্লার্কের মতে, রথ আইআরএ হল ভবিষ্যতের জন্য অর্থ সঞ্চয় করার অনেক বেশি কার্যকর উপায়।

এখানে আপনার পছন্দ করার জন্য আপনার বিবেচনা করা উচিত বিষয়গুলি আছে৷

৷টার্ম লাইফ বেছে নিন যদি:

পুরো জীবন বেছে নিন যদি:

কিন্তু আবার, ক্লার্ক সব ক্ষেত্রেই জীবনের মেয়াদী নীতির সুপারিশ করেন।

আপনি হয়তো অন্যান্য ধরনের জীবন বীমার কথা শুনেছেন। এগুলি মূলত সমগ্র জীবন বীমার বৈচিত্র্য। নীচে তালিকাভুক্ত তিনটিই সম্পূর্ণ জীবন বীমার মতোই অন্তর্নির্মিত নগদ মূল্য অন্তর্ভুক্ত করে। মেয়াদী জীবন বীমা প্রায় সবার জন্যই ভালো।

সর্বজনীন জীবন বীমা: স্থায়ী জীবন বীমার একটি ফর্ম যা কম প্রিমিয়ামের সাথে একটি বিনিয়োগ উপাদানকে একত্রিত করে। নগদ মূল্য বর্তমান বাজার বা ন্যূনতম সুদের হারের উপর ভিত্তি করে সুদ অর্জন করে, যেটি বেশি।

পরিবর্তনশীল জীবন বীমা: স্থায়ী জীবন বীমার একটি রূপ যা এর নগদ মূল্যকে সাব-অ্যাকাউন্টের সাথে সংযুক্ত করে যা মিউচুয়াল ফান্ডের মতো। এটি একটি আরও অস্থির ধরনের বীমা কারণ পলিসির বিনিয়োগ অংশে রিটার্নের হার কম অনুমানযোগ্য। এর অন্তর্নিহিত সিকিউরিটিজের কর্মক্ষমতা নগদ মূল্য নির্ধারণ করে।

সূচিবদ্ধ জীবন বীমা: স্থায়ী জীবন বীমার একটি ফর্ম যা আপনাকে আপনার নগদ মূল্যের কতটা একটি নির্দিষ্ট অ্যাকাউন্টে বরাদ্দ করতে হবে (যেমন সর্বজনীন বীমা) এবং একটি ইক্যুইটি-ইনডেক্সড অ্যাকাউন্টে (যেমন পরিবর্তনশীল বীমা) নির্ধারণ করতে দেয় তা নির্ধারণ করতে দেয়।

ক্লার্ক বলেছেন যে পুরো জীবন বীমার পরিবর্তে টার্ম লাইফ ইন্স্যুরেন্স বেছে নেওয়া প্রায় সবসময়ই বেশি বোধগম্য হয়। এবং আপনি উপরের সারণীতে যেমন দেখেছেন, আপনি আপনার বীমা পলিসির পরিবর্তে আপনার নিজের বিনিয়োগ করে আরও ভাল রিটার্ন পেতে পারেন।

আপনি যদি ভাল আর্থিক পছন্দ করেন, তাহলে অবসর গ্রহণের বয়সে পৌঁছানোর এবং আপনি আরও আর্থিকভাবে স্বাবলম্বী হওয়ার সময় আপনার কোনো ধরনের জীবন বীমা পলিসির প্রয়োজন নাও হতে পারে৷