আপনি জীবন বীমা কিনতে পারেন যা আপনাকে সীমিত সময়ের জন্য রক্ষা করে বা আপনার মৃত্যু পর্যন্ত কার্যকর থাকে।

সমস্ত জীবন বীমা বিভিন্ন উপায়ে একই রকম। আপনি একটি জীবন বীমা কোম্পানিকে একটি নির্দিষ্ট পরিমাণ অর্থ প্রদানের প্রতিশ্রুতির বিনিময়ে প্রিমিয়াম প্রদান করেন, যাকে মৃত্যু সুবিধা বলা হয়, আপনি যে সুবিধাভোগীকে আপনি বীমা কেনার সময় মনোনীত করেন তাকে। ডেথ বেনিফিট ফেস ভ্যালু নামেও পরিচিত। আপনার এবং বীমাকারীর মধ্যে চুক্তিটি একটি পলিসি হিসাবে পরিচিত, এবং এটি কভারেজের শর্তাবলী বানান করে৷

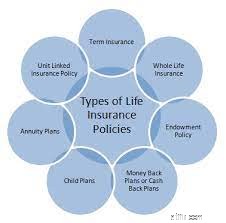

সামগ্রী 1. জীবন বীমার প্রকারগুলি 1.1. মেয়াদী বীমা 1.2। নগদ মূল্য বীমা 2. পলিসির প্রকারগুলিআপনি যদি পলিসির মালিক হন তবে আপনি পলিসি হোল্ডার৷ মালিকানার অধিকার আপনাকে অনুমতি দেয়:

আপনি যদি সেই ব্যক্তি হন যার জীবন পলিসি দ্বারা আচ্ছাদিত হয়, আপনি বিমাকৃত৷ আপনি পলিসিধারী এবং বীমাকৃত উভয়ই হতে পারেন, অথবা আপনি অন্য ব্যক্তির জীবনের উপর একটি পলিসির মালিক হতে পারেন, যদি আপনার কাছে বীমাযোগ্য সুদ হিসাবে পরিচিত থাকে। সংক্ষেপে, এর অর্থ হল যে ব্যক্তিটি মারা গেলে আপনি আর্থিক কষ্ট ভোগ করবেন। একইভাবে, বীমাযোগ্য স্বার্থের সাথে কেউ আপনার জীবনের উপর একটি নীতির মালিক হতে পারে।

অধিকাংশ ক্ষেত্রে, বীমাকৃত ব্যক্তি মারা গেলে যে মৃত্যু সুবিধা প্রদান করা হয় তার উপর সুবিধাভোগীর কোনো আয়কর দিতে হয় না।

আপনার নীতি একটি নির্দিষ্ট মেয়াদ বা সময়ের জন্য স্থায়ী হতে পারে এবং নবায়নযোগ্য হতে পারে৷ অথবা আপনি একটি নগদ মূল্যের পলিসি কিনতে পারেন, যা স্থায়ী বীমা নামেও পরিচিত, যার অর্থ আপনি যতদিন জীবিত থাকবেন, বা কমপক্ষে আপনার 100 বছর বয়স পর্যন্ত এটি আপনাকে কভার করবে। নীতি বলবৎ রাখার জন্য সময়মত প্রিমিয়াম। আপনি যদি অর্থ প্রদান করতে ব্যর্থ হন তবে পলিসিটি বাতিল হয়ে যায় এবং আপনি মারা গেলে কোনো মৃত্যু সুবিধা প্রদান করা হবে না।

অনলাইনে বীমা

একটি বীমা কোম্পানির ওয়েবসাইট একটি মূল্যবান সম্পদ হতে পারে, বিশেষ করে যদি আপনি কোম্পানির অফার বিভিন্ন ধরনের জীবন বীমা সম্পর্কে আরও জানতে চান৷

আপনার প্রয়োজনীয় কভারেজ অনুমান করতে সাহায্য করার জন্য একটি ক্যালকুলেটর থাকতে পারে৷ এবং আপনি যদি একটি নীতি ক্রয় করেন, তাহলে আপনি সম্ভবত আপনার অ্যাকাউন্ট পরিচালনা করতে, অর্থপ্রদান করতে বা অনলাইনে একটি দাবি প্রতিবেদন করতে সক্ষম হবেন৷

মেয়াদী বীমা হল সহজতর এবং, অন্তত প্রাথমিকভাবে, কম ব্যয়বহুল কভারেজ৷ আপনার প্রিমিয়ামের বিনিময়ে, আপনার পলিসি আপনাকে একটি নির্দিষ্ট সময়ের জন্য কভার করে, যা 20 বা 30 বছর পর্যন্ত হতে পারে। যদি পলিসিটি পুনর্নবীকরণযোগ্য হয়, তাহলে আপনি সুস্থ আছেন তা প্রদর্শন না করেই আপনি একটি অতিরিক্ত মেয়াদ বাড়াতে পারেন। যাইহোক, অনেক পলিসি আপনার একটি নির্দিষ্ট বয়সে পৌঁছানোর পরে পুনর্নবীকরণযোগ্য হয় না, যেমন 70 বা 75৷ প্রতিটি পুনর্নবীকরণের সময়, প্রিমিয়াম বৃদ্ধি পায়৷

যদি আপনি মেয়াদ চলাকালীন মারা যান, এবং আপনার পলিসি বলবৎ থাকে, তাহলে বীমাকারী অভিহিত মূল্য প্রদান করে। কিন্তু মেয়াদ শেষ হওয়ার পর যদি আপনি জীবিত থাকেন এবং আপনি নবায়ন না করেন, তাহলে আপনি আর বীমা পাবেন না।

মেয়াদী নীতিগুলি পরিবর্তনযোগ্য হতে পারে৷ সেক্ষেত্রে, আপনি আপনার টার্ম পলিসিটিকে একই মৃত্যু সুবিধা সহ একটি স্থায়ী পলিসিতে পরিণত করতে পারেন, সাধারণত আপনি ভাল স্বাস্থ্যে আছেন তা প্রদর্শন না করেই। একটি রূপান্তরযোগ্য প্ল্যানের প্রিমিয়াম সাধারণত একটি নিয়মিত মেয়াদের চেয়ে বেশি হয়৷

বিকল্প তুলনা করা৷

আপনি যদি নিশ্চিত না হন যে মেয়াদি বা স্থায়ী বীমা আপনার জন্য সঠিক কিনা, তাহলে আপনি এই প্রশ্নগুলোর উত্তর কীভাবে দেবেন সে সম্পর্কে চিন্তা করতে সাহায্য করতে পারে:

নগদ মূল্য বীমা একটি মৃত্যু বেনিফিটকে একত্রিত করে একটি নগদ মূল্য অ্যাকাউন্টের সাথে অর্থায়ন করা প্রতিটি প্রিমিয়ামের অংশের সাথে। অ্যাকাউন্টের সম্পদের আয় কর-বিলম্বিত।

যদি পলিসি কার্যকর থাকাকালীন আপনি মারা যান, তাহলে আপনার সুবিধাভোগী মৃত্যু সুবিধা পাবেন, যার মধ্যে নগদ মূল্য অ্যাকাউন্টে থাকা ব্যালেন্স অন্তর্ভুক্ত রয়েছে। আপনি যদি মারা যাওয়ার আগে আপনার পলিসি শেষ করেন, তাহলে বিমাকারী আপনার নগদ-মূল্য অ্যাকাউন্টের বিপরীতে আপনার নেওয়া কোনো বকেয়া ঋণ, সাথে বকেয়া সুদ এবং যেকোনো ফি বিয়োগ করবে এবং বাকিটা আপনাকে পাঠাবে, যাকে নগদ সমর্পণ মূল্য বলা হয়। কোন মৃত্যু সুবিধা প্রদান করা হবে না।

যদি পলিসিটি বেশ কয়েক বছর ধরে কার্যকর থাকে, তাহলে এটা সম্ভব যে আপনি যে পরিমাণ প্রিমিয়াম পেয়েছেন তার থেকে বেশি হবে। যদি তা হয়, তাহলে আপনার খরচ এবং আপনি যা পেয়েছেন তার মধ্যে পার্থক্যের উপর আপনি আয়কর দিতে হবে, যে হারে আপনি সাধারণ আয়ের জন্য প্রদান করেন।

আপাতদৃষ্টিতে অন্তহীন জাত সত্ত্বেও, দুটি মৌলিক ধরনের নগদ মূল্য বীমা রয়েছে:

জীবন বীমার ধরন এবং তাদের পার্থক্য ব্যাখ্যা করেছেন ইন্না রোসপুটনিয়া