LIC জীবন উমং হল একটি নন-লিঙ্কড অংশগ্রহণকারী সারাজীবন ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা৷ পুরো জীবনের অর্থ প্রায় আক্ষরিক। আপনি যখন 100 বছর বয়সী হন তখন পরিকল্পনাটি পরিপক্ক হয়।

আসুন প্ল্যানের কিছু গুরুত্বপূর্ণ বৈশিষ্ট্য দেখে নেওয়া যাক এবং কীভাবে LIC জীবন উমং একটি বীমা ও বিনিয়োগ পণ্য তৈরি করে।

নীতি পরিপক্কতা৷ :100 বছর বয়সে (আমি মজা করছি না)

নীতির মেয়াদ৷ :100 বছর – আপনার প্রবেশের বয়স (যদি আপনার প্রবেশের বয়স 35 হয়, তাহলে আপনি পরবর্তী 65 বছরের জন্য কভার পাবেন)

প্রিমিয়াম পেমেন্টের মেয়াদ: 15/20/25/30 বছর (প্রিমিয়াম দিতে হবে এমন বছরের সংখ্যা)

প্রবেশের ন্যূনতম বয়স : 90 দিন (কেন একটি বাচ্চার 100 বছরের পলিসি লাগবে?)

সর্বাধিক প্রবেশের বয়স

15 বছরের প্রিমিয়াম পেমেন্ট মেয়াদের জন্য 55 বছর

20 বছরের প্রিমিয়াম পেমেন্ট মেয়াদের জন্য 50 বছর

25 বছরের প্রিমিয়াম পেমেন্ট মেয়াদের জন্য 45 বছর

30 বছরের প্রিমিয়াম পেমেন্ট মেয়াদের জন্য 40 বছর

ন্যূনতম বিমাকৃত অর্থ :২ লক্ষ টাকা

সর্বোচ্চ বীমাকৃত অর্থ :ক্যাপ নেই

এলআইসি ওয়েবসাইটে নীতির কথা

পোস্টটি সহজ রাখতে আমি কয়েকটি সূক্ষ্ম পয়েন্ট এড়িয়ে গেছি। আপনাকে এই ধরনের সূক্ষ্ম বিবরণের জন্য নীতির শব্দগুলি উল্লেখ করার পরামর্শ দেওয়া হচ্ছে৷

৷যদি পলিসিধারকের মৃত্যু ঘটে ঝুঁকি শুরু হওয়ার আগে , আপনার মনোনীত ব্যক্তিকে প্রদত্ত প্রিমিয়াম ফেরত দেওয়া হবে (ট্যাক্স ব্যতীত)

যদি মৃত্যু ঘটে ঝুঁকি শুরু হওয়ার পরে , মনোনীত ব্যক্তি পাবেন:

বেস সাম অ্যাসুরড + সিম্পল রিভার্সনারি বোনাস (প্রতি বছর ঘোষণা করা হয়) + চূড়ান্ত অতিরিক্ত বোনাস (মৃত্যুর বছরে প্রযোজ্য)

কখন ঝুঁকি শুরু হয়?

আমি কখনই এই ধরনের ধারার পিছনে যুক্তি বুঝতে পারিনি৷ যাইহোক, পলিসি শব্দ অনুসারে, প্রবেশের বয়স যদি 8 বছরের কম হয়, তাহলে কভারটি 2 বছর পরে শুরু হবে৷

যদি প্রবেশের বয়স 8 বছর বা তার বেশি হয়, ঝুঁকি কভার অবিলম্বে শুরু হয়৷

আপনি 100 বছর বয়স পর্যন্ত প্রিমিয়াম পেমেন্টের মেয়াদ শেষ করার পর প্রতি বছর বেস সাম অ্যাসিউর্ডের 8% পাবেন (অথবা মৃত্যু যেটি আগে হয়)

পরিপক্ক হলে (100 বছর বয়সে), আপনি পাবেন:

বেস সাম অ্যাসুরড + সিম্পল রিভার্সনারি বোনাস (প্রতি বছর ঘোষণা করা হয়) + চূড়ান্ত অতিরিক্ত বোনাস (পরিপক্কতার বছরে প্রযোজ্য)

প্রত্যাবর্তনমূলক বোনাস সম্পর্কে, এই বোনাসগুলি প্রতি বছর ঘোষণা করা হলেও, আপনি এই বোনাসগুলি শুধুমাত্র মেয়াদপূর্তির সময়ে পাবেন৷

সুতরাং, যদি আপনার পলিসির জন্য 50,000 টাকার বোনাস ঘোষণা করা হয় কিন্তু আপনি 40 বছর পর সেই পরিমাণ পান, তাহলে মুদ্রাস্ফীতির কারণে এই 50,000 টাকার মূল্য অনেকটাই কমে গেছে। স্পষ্টতই, বীমা কোম্পানিগুলো অর্থের সময় মূল্যকে কাজে লাগায়।

পলিসিটি প্রিমিয়াম পেমেন্টের মেয়াদে এবং প্রিমিয়াম পেমেন্টের মেয়াদ শেষ হওয়ার পরের বছরগুলির মধ্যে সাধারণ প্রত্যাবর্তনমূলক বোনাসের মধ্যে পার্থক্য করে৷

পলিসির শব্দাবলীতে স্পষ্টভাবে উল্লেখ করা হয়েছে (প্রিমিয়াম পরিশোধের মেয়াদ শেষ হওয়ার পরে), “প্রিমিয়াম পরিশোধের মেয়াদের পরে লাভে অংশগ্রহণের শর্তাবলী ভিন্ন আকারে এবং চালু হতে পারে সেই সময়ে এই পরিকল্পনার অধীনে কর্পোরেশনের অভিজ্ঞতার উপর নির্ভর করে একটি ডিফারেনশিয়াল স্কেল”।

আসলে, LIC বোনাস (অথবা প্রিমিয়াম পেমেন্ট মেয়াদের পরে মুনাফা ভাগাভাগি) কে সহজ প্রত্যাবর্তনমূলক বোনাস হিসাবে উল্লেখ করেনি।

LIC জীবন উমং একটি নতুন পরিকল্পনা৷ এই বোনাসগুলি কীভাবে গঠন করবে তা মন্তব্য করা কঠিন।

LIC জীবন উমং একটি অংশগ্রহণমূলক পরিকল্পনা৷ তাই, এই প্ল্যানের জন্য কোম্পানি ঘোষিত বোনাসের উপর রিটার্ন নির্ভর করে।

এবং এই বোনাসগুলি বীমা কোম্পানির কর্মক্ষমতার উপর নির্ভর করবে৷ কোম্পানির কর্মক্ষমতা, ঘুরে, দাবির অভিজ্ঞতা, স্থিরতা অনুপাত এবং বিনিয়োগ কর্মক্ষমতা উপর নির্ভর করবে। যেহেতু বিনিয়োগ প্রাথমিকভাবে ঋণ হবে, অর্থনীতিতে সুদের হারও একটি ভূমিকা পালন করবে।

আমার পক্ষে অনুমান করা খুব বেশি।

অতএব, অ-অংশগ্রহণকারী পরিকল্পনার বিপরীতে যেখানে রিটার্ন আগে থেকেই জানা যায়, রিটার্নের সঠিক মূল্যায়ন করা কঠিন।

পড়ুন৷ :কেন বীমা কোম্পানিগুলি অ-অংশগ্রহণকারী পরিকল্পনাগুলিতে ফেরত তথ্য গোপন করে?

তবে, আমরা এখনও চেষ্টা করব৷

৷শুরুতে, আমি আশা করি (জানি) যে রিটার্ন খুব কম হবে৷ এটি সমস্ত ঐতিহ্যগত জীবন বীমা পরিকল্পনার ক্ষেত্রেই হয়৷৷

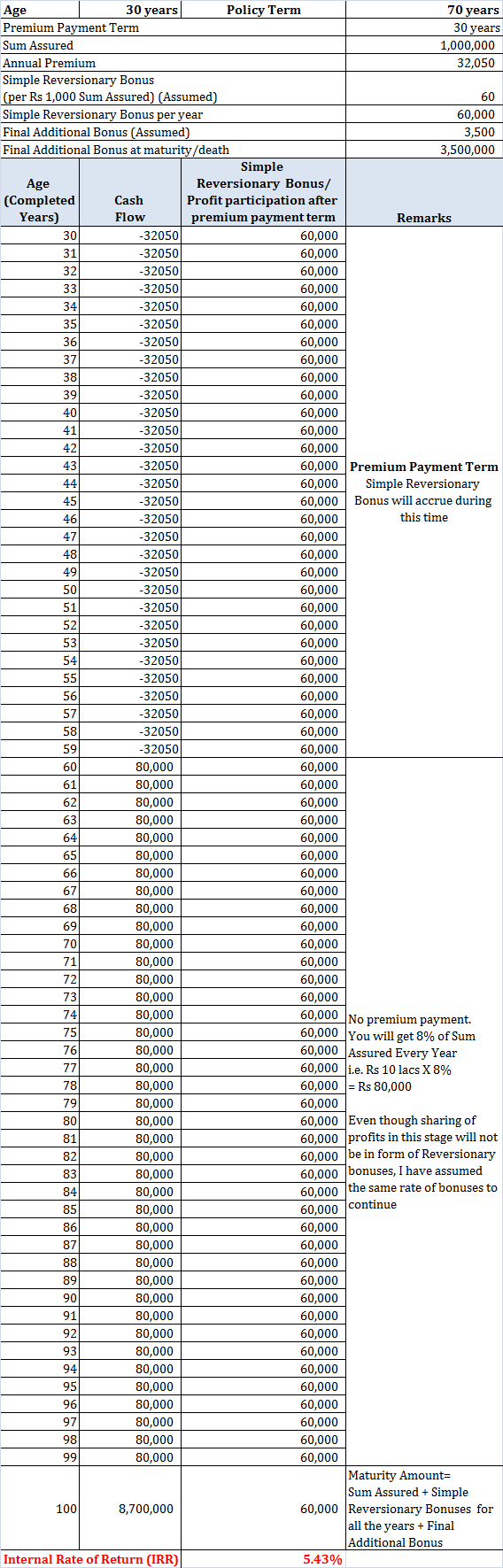

ধরুন একজন 30 বছর বয়সী লোক 10 লাখ টাকার লাইফ কভারে LIC জীবন উমং কিনেছেন৷

প্ল্যানের জন্য বার্ষিক প্রিমিয়াম হবে 32,030 টাকা (করের আগে)।

আমি করের প্রভাব বিবেচনা করব না৷ এটি, একটি পরিমাণে, প্রিমিয়াম রিবেট বাতিল করে দেবে (যেটা আমিও বিবেচনা করছি না)

আমি সাধারণ প্রত্যাবর্তনমূলক বোনাস এবং চূড়ান্ত অতিরিক্ত বোনাসের জন্য মোটামুটি উদার মান বিবেচনা করেছি/অনুমান করেছি। আমি LIC থেকে অন্যান্য অনুরূপ প্ল্যানের জন্য বোনাস বিবেচনা করেছি এবং অন্যান্য অনলাইন উত্স থেকে ডেটা বিবেচনা করেছি৷

৷

5-5.5% p.a রেঞ্জের মধ্যে একটি রিটার্ন এত দীর্ঘ সময়ের জন্য আমাকে উত্তেজিত করে না। যাই হোক না কেন, লাইফ কভার আসলে লেখার মতো কিছুই নয়।

টার্ম লাইফ ইন্স্যুরেন্স প্ল্যান এবং পাবলিক প্রভিডেন্ট ফান্ড (PPF) এর সমন্বয়ে আপনি অনেক ভালো করতে পারতেন। সংখ্যা বের করার জন্য আমি আপনার উপর ছেড়ে দিচ্ছি।

আমার মতে, আপনি LIC জীবন উমং এড়াতে পারেন৷

সম্ভবত, খুব নির্দিষ্ট ক্ষেত্রে একটি ব্যবহার আছে কিন্তু আমি কোনোটিই ভাবতে পারছি না৷

মনে রাখবেন এটি LIC-এর কোনো মন্তব্য নয়৷ সমস্যা হল পরিকল্পনা কাঠামো নিয়ে। অনেক প্রাইভেট লাইফ ইন্স্যুরেন্স কোম্পানি এই ধরনের প্ল্যান নিয়ে আসে এবং সেই প্ল্যানগুলিও এড়িয়ে যাওয়া উচিত৷

৷