জীবন বীমা পলিসির সংক্ষিপ্ত তালিকা করার সময় অনেকের মনে প্রথম প্রশ্নগুলির মধ্যে একটি হল পলিসি ধারক মারা গেলে বীমা কোম্পানি পরিশোধ করবে কিনা৷

সবচেয়ে বড় উদ্বেগের বিষয় হল, যদি এত বছর প্রিমিয়াম দেওয়ার পরে, বীমা কোম্পানি দাবি প্রত্যাখ্যান করে এবং এই ধরনের মানসিক চাপের সময়ে আপনার পরিবারকে উচ্চ এবং শুষ্ক রেখে দেয়।

আশ্চর্যের কিছু নেই যে অনেকেরই LIC থেকে মেয়াদী প্ল্যান কেনার আস্থা থাকা সত্ত্বেও সেই পরিকল্পনাগুলি দ্বিগুণ ব্যয়বহুল। কারণ মানুষ এলআইসিকে বিশ্বাস করে।

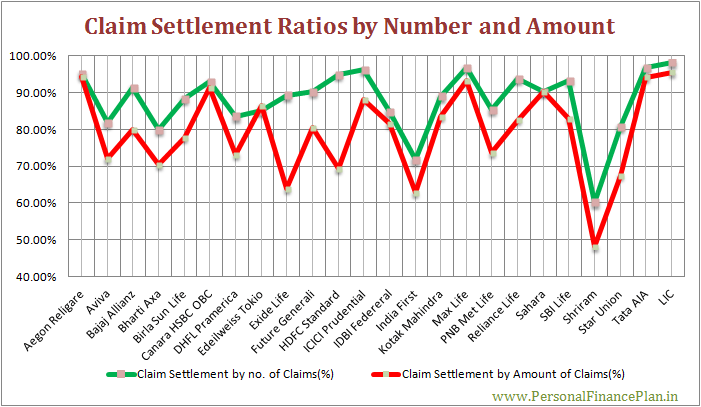

ক্লেম সেটেলমেন্ট ডেটা বিভিন্ন বীমা কোম্পানি থেকে একটি ইঙ্গিত দেয় যে একজন বীমাকারী দাবি নিষ্পত্তিতে কতটা ভালো।

দাবি নিষ্পত্তির অনুপাত যত বেশি হবে, তত ভালো।

কিন্তু এই ডেটাও বিভ্রান্তিকর হতে পারে৷

সাধারণত বীমা ওয়েবসাইট এবং সংবাদপত্রে যা রিপোর্ট করা হয় তা হল নিষ্পত্তির অনুপাত হল দাবীর সংখ্যার পরিপ্রেক্ষিতে নিষ্পত্তি করা। . যা সাধারণত রিপোর্ট করা হয় না তা হল নিষ্পত্তিকৃত দাবির পরিমাণের অনুপাত। .

এবং দাবির সংখ্যার উপর ভিত্তি করে শুধুমাত্র দাবি নিষ্পত্তির অনুপাতের উপর উত্তর দেওয়া বিভ্রান্তিকর হতে পারে৷

আসুন দেখি কেন৷

৷ধরুন একটি বীমা কোম্পানি বছরে 100টি দাবির আবেদন পায়৷

10টি দাবি উচ্চ রাশির নিশ্চিত মেয়াদী বীমা প্ল্যান থেকে, যার গড় দাবি 1 কোটি টাকা৷

90টি দাবি হল কম বীমাকৃত ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা থেকে যার গড় দাবির আকার 5 লক্ষ টাকা৷

বীমা কোম্পানি ঐতিহ্যগত পলিসি থেকে সমস্ত দাবি গ্রহণ করে এবং মেয়াদী বীমা পরিকল্পনা থেকে 5টি দাবি প্রত্যাখ্যান করে৷

মোট দাবি =100

মোট দাবি নিষ্পত্তি হয়েছে =95

দাবি নিষ্পত্তির অনুপাত =95%

95% শালীন দেখাচ্ছে৷ অবশ্যই, উচ্চতর ভাল।

95% একটি দাবি নিষ্পত্তির অনুপাত বীমা কোম্পানিকে বড়াই করার অধিকার দেয়৷

কিন্তু এই সংখ্যাটি যা প্রকাশ করে তার চেয়ে বেশি লুকিয়ে রাখে৷

বীমাকারী রুপির জন্য দাবির আবেদন পেয়েছে৷ 14.5 কোটি (10×1 কোটি + 90×5 লাখ)।

কিন্তু বীমা কোম্পানি মাত্র ৯.৫ কোটি টাকা (5×1 কোটি + 90×5 লাখ) মূল্য নির্ধারণ করেছে।

এটি হল নিষ্পত্তির অনুপাত 66.5% (অংকের পরিপ্রেক্ষিতে)

যদি কোম্পানী উচ্চ মূল্যের (উচ্চ বিমাকৃত) নীতি প্রত্যাখ্যান করে, তাহলে সেটেলমেন্ট অনুপাতের পরিমাণের পরিপ্রেক্ষিতে গণনা করা হলেই এটি সেটেলমেন্ট রেশিওতে দেখা যাবে।

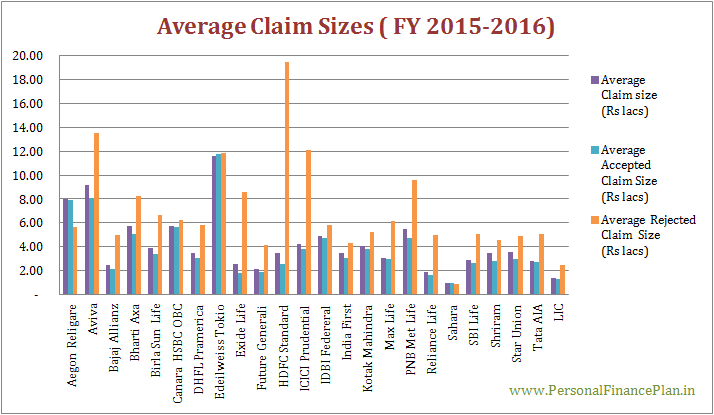

আমি FY 2015-2016-এর জন্য IRDA বার্ষিক প্রতিবেদনে উপলব্ধ দাবির ডেটার ভিত্তিতে দাবি নিষ্পত্তির অনুপাত গণনা করেছি৷ আপনি IRDA ওয়েবসাইট থেকে রিপোর্টটি ডাউনলোড করতে পারেন।

আমি দাবির সংখ্যা এবং নিষ্পত্তি হওয়া দাবির পরিমাণ উভয়ের ভিত্তিতে নিষ্পত্তির ডেটা গণনা করেছি৷

৷

জীবন বীমাতে, বীমাকৃত ঘটনা অর্থাৎ পলিসিধারীর মৃত্যু বেশ চটকদার। পলিসি ধারক মারা গেছেন কি না তা বিমা কোম্পানি তর্ক করতে পারে না। দাবি প্রত্যাখ্যানের একমাত্র কারণ হতে পারে জালিয়াতি বা ক্রয়ের সময় পলিসি ধারকের দ্বারা উপাদান তথ্য প্রকাশ না করা।

ব্যক্তিগতভাবে, আমি এমন একটি কোম্পানির কাছ থেকে জীবন বীমা কিনব না যেটি 90% (সংখ্যার পরিপ্রেক্ষিতে) এবং 80% (পরিমাণ অনুসারে) দাবির কম নিষ্পত্তি করে। শুধু একটা আঁচ।

সৌভাগ্যবশত, 2014 সালে বীমা আইনে একটি সংশোধনী একটি জীবন বীমা পলিসি নির্বাচন করার সময় দাবি নিষ্পত্তির তথ্যের গুরুত্বকে হ্রাস করে৷ এই পোস্টে পরে আলোচনা করা হয়েছে৷৷

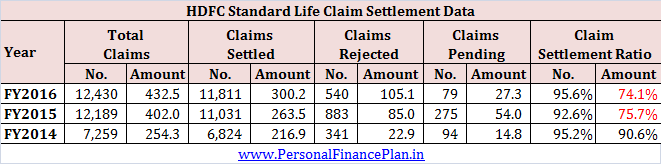

FY2016-2016-এর জন্য, HDFC Standard Life-এর দাবি নিষ্পত্তির অনুপাত 95%। যাইহোক, নিষ্পত্তিকৃত দাবির পরিমাণের পরিপ্রেক্ষিতে, অনুপাত মাত্র 69%।

এটি নৃশংস।

কিছু দাবি বছরের শেষে মুলতুবি রয়েছে৷ আমি সেই দাবিগুলিকে শতাংশে পৌঁছানোর জন্য প্রত্যাখ্যান হিসাবে বিবেচনা করেছি৷

৷তবে, আমি মুলতুবি থাকা দাবির ডেটা সরিয়ে ফেললেও, শতাংশটি সামান্য উন্নতি করে ৭৪%-এ দাঁড়ায়৷

স্পষ্টতই, কোম্পানিটি বেশ কিছু উচ্চ মূল্যের দাবি প্রত্যাখ্যান করেছে (সম্ভবত মেয়াদী পরিকল্পনা থেকে) যখন এটি স্বল্পমূল্যের নীতি (বলুন, ঐতিহ্যগত পরিকল্পনা) থেকে দাবিগুলি আনন্দের সাথে নিষ্পত্তি করেছে।

একটু গভীরে খনন করতে, আমি FY2014 এবং FY2015 এর জন্যও বিবেচনা করেছি৷

৷

*বিমা কোম্পানিকে সন্দেহের সুবিধা দেওয়ার জন্য, আমি বছরের শেষে বিচারাধীন মামলাগুলির ডেটা বিবেচনা করিনি৷

পরিস্থিতি FY2015 এর জন্যও বেশ খারাপ। স্পষ্টতই, FY2015 এও উচ্চমূল্যের দাবি প্রত্যাখ্যান করা হয়েছিল।

আপনার কি HDFC Life থেকে লাইফ কভার কেনা উচিত?

সত্যি বলতে, বৃহত্তর বিস্তারিত তথ্যের অভাবে উপসংহারে যাওয়া ঠিক নয়৷ সম্ভবত, একটি সৎ ব্যাখ্যা আছে. শুধুমাত্র বীমা কোম্পানি এটি প্রদান করতে পারে।

তবে, এটা বিশ্বাস করা কঠিন যে HDFC Life হল সমস্ত প্রতারকদের টার্গেট কোম্পানি৷

আমি HDFC লাইফকেও ক্লিন চিট দেব না৷ সম্ভবত, কিছু ভুল আছে।

আবারও, বীমা আইনের ধারা 45 এর সংশোধনী (পরে আলোচনা করা হয়েছে) কিছুটা স্বস্তি দেবে।

বিমা কোম্পানির পক্ষে পণ্য-ভিত্তিক বা এমনকি নীতি-ভিত্তিক ডেটা রিপোর্ট করা কঠিন নয়৷

একটি সিদ্ধান্ত নিতে সম্ভাব্য ক্রেতাদের সাহায্য করবে৷

কিন্তু কোম্পানিগুলো কখনোই তা করে না।

আমরা উত্তর জানি৷ তাদের লুকানোর কিছু আছে।

বিমা নিয়ন্ত্রক কেন বীমা কোম্পানিগুলিকে প্রতিটি পণ্যের দাবি নিষ্পত্তির ডেটা প্রকাশ করতে বাধ্য করে না তা বুঝতে আমি ক্ষতিগ্রস্থ৷

যেহেতু বীমা নিয়ন্ত্রক কাজ করতে ইচ্ছুক ছিল না, আমি অনুমান করি সরকারকে পলিসিধারকদের ত্রাণ দেওয়ার জন্য কিছু করতে হবে এবং সাধারণভাবে বীমা শিল্পের উপর আস্থা রাখতে হবে (এবং শুধু এলআইসিতে নয়)।

অ্যাক্ট অনুসারে, যদি আপনার জীবন বীমা পলিসি 3 বছর পুরানো হয়, আপনার জীবন বীমা দাবি যে কোনো কারণে প্রত্যাখ্যান করা যাবে না . এর মানে হল পলিসি হোল্ডারের ভুল কাজ প্রমাণ করার জন্য বীমা কোম্পানির কাছে ক্রয়ের তারিখ থেকে 3 বছর সময় আছে৷

সংশোধনটি 26 ডিসেম্বর, 2014 থেকে কার্যকর হবে৷ তাই, এটি 26 ডিসেম্বর, 2014-এর পরে বা তার পরে বিক্রি হওয়া সমস্ত নীতির ক্ষেত্রে প্রযোজ্য৷ আমি নিশ্চিত নই যে এই ধারাটি পূর্ববর্তীভাবে প্রযোজ্য হবে কিনা যেমন 26 ডিসেম্বর, 2014 এর আগে বিক্রি হওয়া নীতিগুলি৷

৷একটি জিনিস এটি করে যে এটি জীবন বীমা কোম্পানিগুলির জন্য বিকল্পগুলি হ্রাস করে৷ আমি যেমন বুঝি, জীবন বীমা কোম্পানিগুলো দাবির আবেদন প্রত্যাখ্যান করার জন্য নতুন নীচুতে ঝুঁকে পড়তে আপত্তি করে না। 3 বছরের সময়সীমার সাথে, তাদের হাত বাঁধা (বা তাই আমি বিশ্বাস করি)। 3 বছর আগে জারি করা একটি নীতির জন্য তাদের দাবিকে সম্মান করতে হবে।

আমি বিশ্বাস করি যে জীবন বীমা পলিসি নির্বাচন করার সময় দাবি নিষ্পত্তির অনুপাতের গুরুত্ব হ্রাস করে৷ যাইহোক, এর মানে এই নয় যে দাবি নিষ্পত্তির তথ্য গুরুত্বপূর্ণ নয়। কেউ জানে না কখন সে মারা যাবে। কেনার ৩ বছরের মধ্যে মৃত্যু ঘটলে কি হবে?

আপনি এই পোস্টে এই সংশোধনী সম্পর্কে আরও পড়তে পারেন৷

প্রকাশ :আমার HDFC লাইফ থেকে একটি জীবন বীমা পরিকল্পনা আছে। অনেক বছর আগে এটা কিনেছিলাম।

সেরা মেয়াদী জীবন বীমা নীতি কোনটি?

বই সাজেশন :ধনী অবসর গ্রহণ করুন, প্রতিদিন 40 টাকা বিনিয়োগ করুন (পি.ভি. সুব্রামণ্যম)