আপনি স্বাস্থ্য বীমার স্বাস্থ্য উপকারিতা সম্পর্কে সচেতন৷ কিন্তু, আপনি কি স্বাস্থ্য বীমার কর সুবিধা সম্পর্কে সচেতন? আপনি কি জানেন যে আপনি প্রতিরোধমূলক স্বাস্থ্য পরীক্ষার জন্যও অর্থ প্রদানের জন্য ট্যাক্স সুবিধা দাবি করতে পারেন?

আপনি কি সচেতন যে নির্দিষ্ট ক্ষেত্রে চিকিৎসা ব্যয়ের জন্য ছাড়/কাটা উপলব্ধ আছে?

কিভাবে আয়কর সংরক্ষণ করতে হয় তার আগের পোস্টগুলির একটিতে, আমি জনপ্রিয় সেকশন 80C বিনিয়োগের উপর ফোকাস করেছি৷ এই পোস্টে, আমি স্বাস্থ্য বীমার কর সুবিধা এবং নির্দিষ্ট চিকিৎসা ব্যয়ের জন্য উপলব্ধ অন্যান্য কর শিথিলতার উপর ফোকাস করব।

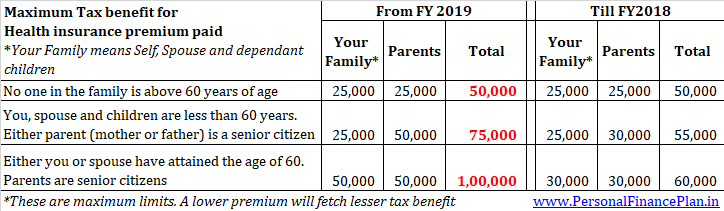

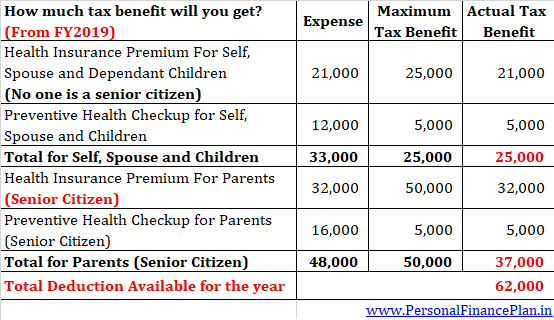

আপনি পর্যন্ত ছাড় দাবি করতে পারেন 25,000 টাকা স্বাস্থ্য বীমা প্রিমিয়ামের জন্য অর্থপ্রদান করা (নিজের, স্ত্রী এবং নির্ভরশীল শিশুদের জন্য) আর্থিক বছরে।

যদি আপনি বা আপনার পত্নী হয় একজন প্রবীণ নাগরিক (>=60 বছর), তাহলে ছাড়ের সীমা 50,000 টাকা পর্যন্ত যায় (FY019 থেকে) প্রতি আর্থিক বছরে। FY2018 পর্যন্ত, প্রবীণ নাগরিকদের জন্য সীমা ছিল প্রতি আর্থিক বছরে 30,000 টাকা।

এছাড়াও আপনি প্রতিরোধমূলক স্বাস্থ্য পরীক্ষার জন্য 5,000 টাকা পর্যন্ত ছাড় দাবি করতে পারেন নিজের, পত্নী এবং সন্তানদের জন্য।

তবে, স্বাস্থ্য বীমা প্রিমিয়াম এবং স্বাস্থ্য পরীক্ষার জন্য মোট কর সুবিধা 25,000 টাকা (বা 30,000 টাকা) 25,000 টাকা বা 50,000 টাকা, যেমনটি হতে পারে৷

অবশ্যই পড়ুন:কেন আপনি আপনার নিয়োগকর্তার দেওয়া গ্রুপ হেলথ কভারের উপর নির্ভর করতে পারবেন না?

আপনি যদি আপনার পিতামাতার জন্য স্বাস্থ্য বীমা প্রিমিয়াম প্রদান করেন, আপনি প্রতি আর্থিক বছরে 25,000 টাকার অতিরিক্ত সুবিধা নিতে পারেন। যদি পিতা-মাতা উভয়ই সিনিয়র সিটিজেন হন, তবে সীমা বার্ষিক 50,000 টাকা পর্যন্ত যায়। এই নিয়ম FY2019 থেকে প্রযোজ্য।

পুরানো নিয়ম (FY2018 পর্যন্ত প্রযোজ্য) : আপনার পিতামাতার জন্য প্রদত্ত স্বাস্থ্য বীমা প্রিমিয়াম প্রতি আর্থিক বছরে 25,000 টাকা পর্যন্ত কাটানোর জন্য যোগ্য। যদি পিতা-মাতা উভয়েই একজন সিনিয়র সিটিজেন হন, তাহলে সীমা 30,000 টাকা পর্যন্ত যায়।

কাটা সীমার মধ্যে আপনার পিতামাতার প্রতিরোধমূলক স্বাস্থ্য পরীক্ষার জন্য করা যেকোন অর্থ (5,000 টাকা পর্যন্ত) অন্তর্ভুক্ত রয়েছে।

পয়েন্টস টু নোট:

যদি আপনার বয়স ৩৫ বছর হয় এবং আপনার বাবা-মা প্রবীণ নাগরিক হন, তাহলে আপনি Rs 55,000 সর্বোচ্চ সুবিধা দাবি করতে পারেন স্বাস্থ্য বীমা প্রিমিয়ামের জন্য 75,000 টাকা এবং নিজের, পত্নী, সন্তান এবং পিতামাতার জন্য প্রতিরোধমূলক স্বাস্থ্য পরীক্ষা।

25,000 টাকা স্বাস্থ্য বীমা প্রিমিয়ামের জন্য 25,000 টাকা এবং নিজের, পত্নী এবং সন্তানদের জন্য চেকআপ। এবং 30,000 টাকা স্বাস্থ্য বীমা প্রিমিয়াম এবং পিতামাতার জন্য চেকআপের জন্য 50,000 টাকা।

এখানে আরেকটি উদাহরণ:

একটি বহু বছরের নীতির জন্য কর সুবিধার জন্য, আসুন একটি উদাহরণের সাহায্যে বোঝার চেষ্টা করি৷

ধরুন আপনি 2018 সালের এপ্রিল মাসে একটি 2-বছরের স্বাস্থ্য বীমা পলিসি কিনেছেন এবং 36,000 টাকার প্রিমিয়াম প্রদান করেছেন৷

এই নীতি 2020 সালের এপ্রিল পর্যন্ত বলবৎ থাকবে। এর মানে হল এই নীতিটি 3 আর্থিক বছরের জন্য বলবৎ থাকবে (FY2019, FY2020 এবং FY2021)।

এই ক্ষেত্রে, আপনি প্রাসঙ্গিক আর্থিক বছরে (FY2019, FY2020 এবং FY2021) প্রতিটিতে 12,000 টাকা (Rs 36,000/3) ট্যাক্স সুবিধা দাবি করতে পারেন। তাই, যদিও , আপনি একটি 2-বছরের নীতির জন্য অর্থপ্রদান করেছেন, কর সুবিধাটি 3 বছরের মধ্যে বিভক্ত করতে হবে৷

অবশ্যই, যখন আপনি এপ্রিল 2020-এ পলিসি নবায়ন করবেন, তখন আপনি FY2020 এবং পরবর্তী বছরগুলিতে প্রিমিয়াম পেমেন্টের জন্য ট্যাক্স সুবিধা পাবেন।

যদি আপনি একজন প্রবীণ নাগরিক (>=60 বছর) হন এবং কোনো স্বাস্থ্য বীমা না কিনে থাকেন, তাহলে আপনি প্রতি আর্থিক বছরে 50,000 টাকা পর্যন্ত চিকিৎসা ব্যয়ের জন্য ছাড় পেতে পারেন . এই নিয়ম FY2019 থেকে প্রযোজ্য।

তবে, দয়া করে মনে রাখবেন যে স্বাস্থ্য বীমা, প্রতিরোধমূলক চেকআপ এবং চিকিৎসা ব্যয়ের জন্য মোট ছাড় পাওয়া যাবে তা 50,000 টাকার বেশি হবে না (FY2019 থেকে)।

মনে রাখবেন যে এই ধরনের চিকিৎসা ব্যয়ের জন্য কর্তন শুধুমাত্র সেই ক্ষেত্রেই নেওয়া যেতে পারে যখন সংশ্লিষ্ট প্রবীণ নাগরিক বীমাবিহীন (স্বাস্থ্য বীমা পরিকল্পনা কার্যকর রাখার জন্য কোনো অর্থ প্রদান করা হয়নি)।

অতিরিক্ত, আপনি আপনার পিতামাতার চিকিৎসা ব্যয়ের জন্য অর্থপ্রদানের জন্যও এই সুবিধাটি পেতে পারেন যদি তারা প্রবীণ নাগরিক হন এবং কোনো স্বাস্থ্য বীমা না কিনে থাকেন।

পুরানো নিয়ম (FY2018 পর্যন্ত প্রযোজ্য) :আপনি যদি একজন প্রবীণ নাগরিক (>=80 বছর) হন এবং কোনো স্বাস্থ্য বীমা না কিনে থাকেন, তাহলে আপনি প্রতি আর্থিক বছরে 30,000 টাকা পর্যন্ত চিকিৎসা ব্যয়ের জন্য ছাড় পেতে পারেন। আপনি দেখতে পাচ্ছেন, FY2018 পর্যন্ত, সুবিধাটি শুধুমাত্র খুব প্রবীণ নাগরিকদের (>=80 বছর) জন্য ছিল। FY2019 থেকে, সমস্ত প্রবীণ নাগরিকদের (>=60 বছর) সুবিধাটি প্রসারিত করা হয়েছে।

আপনি একজন খুব সিনিয়র সিটিজেন কিন্তু আপনার স্ত্রী নয়। আপনি নিজের জন্য স্বাস্থ্য বীমা কিনবেন না কিন্তু আপনার স্ত্রীর জন্য একটি কিনুন।

আপনার চিকিৎসা খরচ, আপনার পত্নী (বা সন্তানদের) স্বাস্থ্য বীমা এবং স্বাস্থ্য পরীক্ষার জন্য বাদ দেওয়া 30,000 টাকা 50,000 টাকা।

যদি আপনার পিতামাতার কেউ একজন খুব হন প্রবীণ নাগরিক এবং বীমাবিহীন, আপনি 30,000 টাকা পর্যন্ত চিকিৎসা খরচের জন্য ছাড় পেতে পারেন প্রতি আর্থিক বছরে 50,000 টাকা।

অনুগ্রহ করে বুঝুন চিকিৎসা খরচ শুধুমাত্র খুব অভিভাবকদের জন্য কাটার যোগ্য। জ্যেষ্ঠ নাগরিক. উপরে উল্লিখিত হিসাবে, প্রিমিয়াম পেমেন্ট, স্বাস্থ্য পরীক্ষা এবং চিকিৎসা খরচের জন্য মোট কাটতি Rs 30,000 এর মধ্যে সীমাবদ্ধ। প্রতি আর্থিক বছরে 50,000 টাকা।

আপনি স্বয়ং এবং নির্ভরশীল আত্মীয়দের জন্য নির্দিষ্ট অসুস্থতার জন্য ব্যয় করা চিকিৎসা ব্যয়ের জন্য 40,000 টাকা পর্যন্ত ছাড় দাবি করতে পারেন৷ আপনি পত্নী, পিতামাতা, সন্তান এবং ভাইবোনদের জন্য দাবি করতে পারেন৷

৷ডিডাকশন লিমিট বেড়ে Rs 60,000 একজন প্রবীণ নাগরিকের (>=60 বছর) চিকিৎসার জন্য 1 লাখ টাকা (FY2019 থেকে) খরচ করা হয়।

কাটা হল রুপি 80,000 1 লক্ষ টাকা (FY2019 থেকে) যদি একজন প্রবীণ নাগরিকের (>=80 বছর) চিকিৎসার খরচ হয়।

আপনি যদি ইতিমধ্যেই কোনো বীমা পলিসির অধীনে চিকিৎসার খরচের জন্য প্রতিদান দাবি করে থাকেন তাহলে আপনি কর্তনের দাবি করতে পারবেন না৷

আয়কর রিটার্ন দাখিল করার সময় আপনাকে একজন বিশেষজ্ঞ ডাক্তারের কাছ থেকে একটি শংসাপত্র সংযুক্ত করতে হবে। বেসরকারী এবং সরকারী উভয় হাসপাতালের বিশেষজ্ঞ ডাক্তারদের সনদই যথেষ্ট হবে। নিয়ম 11DD-এ নির্দিষ্ট অসুস্থতার তালিকা দেওয়া আছে। ক্যান্সার, ডিমেনশিয়া, ক্রনিক রেনাল ফেইলিউর, পারকিনসন ডিজিজ, হিমোফিলিয়ার মতো বড় অসুখগুলি কভার করা হয়েছে৷

আপনি প্রতিবন্ধী ব্যক্তির চিকিৎসা, নার্সিং, প্রশিক্ষণ এবং পুনর্বাসনের জন্য ব্যয়ের জন্য 75,000 টাকা পর্যন্ত ছাড় দাবি করতে পারেন৷ নির্ভরশীল হতে পারে পত্নী, পিতামাতা, সন্তান এবং ভাইবোন।

এই ধরনের নির্ভরশীলদের রক্ষণাবেক্ষণের জন্য যে কোনও স্কিমের জন্য অর্থপ্রদানও অন্তর্ভুক্ত থাকতে পারে৷ গুরুতর অক্ষমতা সহ নির্ভরশীল ক্ষেত্রে, ছাড়ের সীমা হল 1.25 লক্ষ টাকা। আপনাকে একটি সমর্থনকারী মেডিকেল সার্টিফিকেট জমা দিতে হবে। আরও বিশদ বিবরণের জন্য, আয়কর আইনের ধারা 80DD এবং বিধি 11A দেখুন৷

যদি করদাতা একজন প্রতিবন্ধী ব্যক্তি হন, তাহলে তিনি ধারা 80U এর অধীনে অতিরিক্ত 75,000 টাকা ছাড় দাবি করতে পারেন৷ চিকিৎসার খরচের সাথে কোন সম্পর্ক নেই। গুরুতর অক্ষমতার ক্ষেত্রে, ছাড়ের সীমা 1.25 লাখ টাকা পর্যন্ত যায়।

এই সুবিধা শুধুমাত্র FY2018 পর্যন্ত বৈধ ছিল। এটি FY2019 থেকে প্রতি বছর 40,000 টাকার স্ট্যান্ডার্ড ডিডাকশন দ্বারা প্রতিস্থাপিত হয়েছে।

আপনার এবং আপনার পরিবারের চিকিৎসার জন্য আপনার নিয়োগকর্তার দ্বারা প্রদত্ত অর্থ (প্রতিদান) মুক্ত আয়কর থেকে প্রতি আর্থিক বছরে 15,000 টাকা পর্যন্ত। পরিবার স্বয়ং, পত্নী, সন্তান, নির্ভরশীল পিতামাতা এবং ভাইবোন অন্তর্ভুক্ত।

এই ছাড়টি স্ব-নিযুক্তদের জন্য উপলব্ধ নয় .

এই ছাড়টি প্রকৃত ভিত্তিতে অর্থাৎ আপনাকে আপনার নিয়োগকর্তার কাছে চিকিৎসা বিল জমা দিতে হবে।

ইমেজ ক্রেডিট:Ken Teegardin, 2011. আসল ছবি এবং ব্যবহারের অধিকার সম্পর্কে তথ্য Flickr/SeniorLiving.Org থেকে ডাউনলোড করা যেতে পারে

পোস্টটি প্রথম প্রকাশিত হয়েছিল ডিসেম্বর 24, 2015 এ। নিয়মিত আপডেট করা হয়েছে।