ইক্যুইটি মিউচুয়াল ফান্ডের চেয়ে ইউলিপ-এর একটি বড় সুবিধা হল যে ULIP-গুলি থেকে পরিপক্কতা আয় কর থেকে অব্যাহতিপ্রাপ্ত৷ অন্যদিকে, ইক্যুইটি মিউচুয়াল ফান্ডের বিক্রয়ের উপর দীর্ঘমেয়াদী মূলধন লাভের উপর 10% কর ধার্য করা হয়। ডেট মিউচুয়াল ফান্ডের বিক্রয়ের উপর LTCG সূচীকরণের পরে 20% হারে কর দেওয়া হয়।

একটি আগের পোস্টে, আমি হাইলাইট করেছি কেন আমি এখনও ULIP-এর চেয়ে মিউচুয়াল ফান্ড পছন্দ করি৷ আমি অস্বীকার করি না যে আমার পক্ষপাত আছে।

আপনি যদি এখনও একটি ULIP-এর জন্য যেতে চান, তাহলে কম দামের ULIP-এর সাথে যাওয়াই ভালো৷ আমি এই পোস্টে একটি কম খরচের ULIP (একটি ব্যয়বহুল একটির তুলনায়) এর সুবিধাগুলি হাইলাইট করেছি৷

এই পোস্টে, আমি আলোচনা করব কেন আপনার বয়স হলে ইউলিপে বিনিয়োগ করা উচিত নয়৷ কম দামের ইউলিপেও নয়। এবং এই বিশ্লেষণ পক্ষপাতমূলক নয়.

আসুন কারণগুলো বুঝুন। আসুন বিশ্লেষণের জন্য একটি কম দামের ইউলিপ বাছাই করা যাক (বলুন HDFC ক্লিক 2 ইনভেস্ট)।

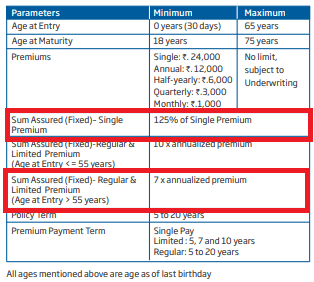

যেমন আপনি দেখতে পাচ্ছেন, HDFC ক্লিক 2 ইনভেস্টে, প্রবেশের বয়স 55-এর বেশি হলে বীমার পরিমাণ 7 গুণ বার্ষিক প্রিমিয়াম হবে৷ এখন, এটি একটি সমস্যা৷ পি>

জীবন বীমা প্ল্যানের মেয়াদপূর্তির আয় আয়কর থেকে রেহাই পায় যদি বিমাকৃত রাশি বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হয়। এই শর্তের সাথে, HDFC ULIP থেকে পরিপক্কতার আয় ট্যাক্স থেকে রেহাই পাবে না যদি প্রবেশের বয়স 55-এর বেশি হয়।

অতএব, এই ক্ষেত্রে, ইক্যুইটি মিউচুয়াল ফান্ডের (ট্যাক্স ফ্রি ম্যাচুরিটি আয়) উপর ইউলিপগুলির সবচেয়ে বড় সুবিধা মুছে ফেলা হয়েছে৷ শুধু তাই নয়, ইক্যুইটি MF-এর ক্ষেত্রে, আপনি মূলধন লাভের 10% হারে কর প্রদান করেন। ULIP-এর ক্ষেত্রে, আপনার স্ল্যাব হারে (সম্ভবত পরিশোধিত প্রিমিয়ামের সমন্বয় সহ) সম্পূর্ণ পরিপক্কতার অগ্রগতির উপর কর দেওয়া হবে।

এটি এমন একটি প্রশ্ন যা যেকোনো বিনিয়োগকারীর মনে আসবে৷ বীমা কোম্পানী বার্ষিক প্রিমিয়ামের 10 গুণে বীমাকৃত রাশি রাখতে পারত এবং ট্যাক্স সুবিধা পেতে থাকত।

আচ্ছা, মৃত্যুহারের সমস্যা আছে৷

ইউলিপে মর্টালিটি চার্জ হল সেই পরিমাণ যা আপনাকে লাইফ কভার প্রদানের দিকে যায়৷ প্রতিটি ইউলিপের একটি মৃত্যু সারণী থাকে। মরণ চার্জ মাসিক ভিত্তিতে নেওয়া হয়। এই ধরনের চার্জ পুনরুদ্ধার করার জন্য আপনার তহবিল ইউনিটগুলি তরল করা হয়েছে৷

তবে, সম্পূর্ণ বিমাকৃত অর্থের উপর মৃত্যুহার চার্জ করা হয় না৷ এটি ঝুঁকিপূর্ণ যোগফলের উপর চার্জ করা হয়।

স্পষ্টতই, অন্য সব কিছু একই রকম, টাইপ II ULIP-এর ক্ষেত্রে আপনি মৃত্যুহারের ক্ষেত্রে আরও বেশি অর্থ প্রদান করবেন। দুই ধরনের ইউলিপ সম্পর্কে আরও জানতে, অনুগ্রহ করে এই পোস্টটি পড়ুন।

বৃদ্ধ লোকেদের জন্য, মৃত্যুহার ধার্য করা একটি অপ্রয়োজনীয় বোঝা হতে পারে কারণ:

এখানে এইচডিএফসি ক্লিক 2 ইনভেস্টের জন্য মৃত্যু সারণীর স্ন্যাপশট রয়েছে৷ এই চার্জগুলি প্রতি 1,000 টাকা ঝুঁকিতে।

যদি উভয় ক্ষেত্রেই বিমাকৃত রাশি একই হয় (বলুন 10 লাখ টাকা) এবং যদি আমরা ধরে নিই যে বছরের শুরুতে বার্ষিক ভিত্তিতে মৃত্যুহার চার্জ করা হয়, অল্পবয়সী বিনিয়োগকারী প্রথম বছরে 0.9840 টাকা * রুপি 10 লাখ/ 1,000 =984 টাকা মরণ চার্জ নেবে।

অন্যদিকে, বয়স্ক বিনিয়োগকারীকে প্রথম বছরে 7.8880 * রুপি 10 লাখ/1,000 =7,888 টাকা মৃত্যুহার চার্জ করতে হবে। এই উচ্চ পার্থক্য ভবিষ্যতেও অব্যাহত থাকবে।

অন্য সবকিছু একই রকম (ফান্ড রিটার্ন, অন্যান্য চার্জ ইত্যাদি), উচ্চ মৃত্যুহার মানে ইউলিপ থেকে কম রিটার্ন। আমি আগের পোস্টেও এই দিকটি আলোচনা করেছি। আপনার বয়স ইউলিপ এবং ঐতিহ্যগত প্ল্যানে আপনার রিটার্নকে প্রভাবিত করে।

ভুল বিক্রির সবচেয়ে মারাত্মক উদাহরণগুলির মধ্যে একটিতে, একজন প্রবীণ নাগরিক একটি ইউলিপে 6 বছরে 3.2 লক্ষ টাকা বিনিয়োগ করেছেন এবং 11,678 টাকা দিয়ে শেষ করেছেন৷ যাইহোক, এই পোস্টটি ভুল বিক্রির বিষয়ে নয়। এটি পণ্যের কাঠামোর ত্রুটি/সমস্যা সম্পর্কে আরও বেশি।

বয়স্ক বিনিয়োগকারীদের জন্য মৃত্যুহারের প্রভাব কমিয়ে দিন৷ বীমাকারী এই বিষয়ে বেশ সঠিক:

শুধু এই যে ট্যাক্স আইনে 10 গুণের জন্য 10 গুণ বার্ষিক প্রিমিয়াম (পরিপক্কতা আয়কে ট্যাক্স থেকে অব্যাহতি দেওয়ার জন্য) নিশ্চিত করা প্রয়োজন৷ আপনি এর জন্য বীমা কোম্পানিকে দোষ দিতে পারবেন না।

আপনি যদি অল্পবয়সী হন, তাহলে আমি আপনাকে কম দামের ULIP কেনার জন্য দোষ দিতে পারি না যদি আপনার জীবন কভারের প্রয়োজন হয় এবং মৃত্যুহার খুব বেশি না হয়৷ নতুন বিনিয়োগকারীদের জন্য ইউলিপগুলি বোঝা বেশ সহজ৷ ইউলিপ নিয়ে অনেক সমস্যা আছে, কিন্তু আপনি যদি অল্প বয়সে কিনে থাকেন তাহলে আমি তা নিয়ে বাঁচতে পারি।

তবে, আপনি যদি বৃদ্ধ হন, তাহলে ইউলিপ এড়িয়ে যাওয়াই ভালো কারণ :

প্রসঙ্গক্রমে, একক প্রিমিয়াম ইউলিপগুলিও একই রকম সমস্যার সম্মুখীন হবে৷ একক প্রিমিয়াম ইউলিপের ক্ষেত্রে, বিমাকৃত রাশি (HDFC ক্লিক 2 ইনভেস্টে) বার্ষিক প্রিমিয়ামের মাত্র 1.25 গুণ। মৃত্যুহারের প্রভাব কমাতে বীমার পরিমাণ কম রাখা হয়। যাইহোক, সমস্যা হল ম্যাচিউরিটি আয় করযোগ্য হবে।

ক্রয়ের সময়, আপনি এই সমস্যাগুলি সম্পর্কে অবহিত নাও হতে পারেন৷ সাধারণত, বিক্রয়কর্মীরা শুধুমাত্র ভাল অংশগুলিতে ফোকাস করে। যাইহোক, অজ্ঞতা একটি অজুহাত হতে পারে না।

সচেতন থাকুন৷ অবগত হন।