এলআইসি সেপ্টেম্বর 2018 এ একটি নতুন বার্ষিক পরিকল্পনা এলআইসি জীবন শান্তি চালু করেছে .

এলআইসি জীবন শান্তি তাত্ক্ষণিক বার্ষিক উভয় ক্ষেত্রেই আসে এবং বিলম্বিত বার্ষিক বৈকল্পিক .

একটি লক্ষণীয় বিষয় হল যে LIC ইতিমধ্যেই তাৎক্ষণিক বার্ষিক স্পেস (LIC জীবন অক্ষয় VI) একটি খুব জনপ্রিয় অফার রয়েছে৷ এলআইসি জীবন শান্তি অনেকটা এলআইসি জীবন অক্ষয়ের মতো। একমাত্র প্রধান পার্থক্য হল এলআইসি জীবন শান্তিরও একটি বিলম্বিত বার্ষিক বৈচিত্র রয়েছে৷

আসুন এলআইসি জীবন শান্তি প্ল্যান সম্পর্কে আরও জেনে নেই।

এগিয়ে যাওয়ার আগে, আসুন একটি তাৎক্ষণিক বার্ষিক পরিকল্পনা এবং একটি বিলম্বিত বার্ষিক পরিকল্পনার মধ্যে পার্থক্য দেখার চেষ্টা করি৷

একটি তাত্ক্ষণিক বার্ষিক পরিকল্পনার অধীনে , আপনি একবার একক পরিমাণ অর্থ প্রদান করেন এবং বীমা কোম্পানি আপনাকে আজীবন পেনশন প্রদান করে। পেনশন পেমেন্ট কেনার সাথে সাথেই শুরু হয়। আপনি কতদিন বেঁচে থাকেন তা বিবেচ্য নয়। বীমা কোম্পানি আপনাকে সারাজীবন পেনশন দেবে।

শুধু তাই নয়, বীমাকারী আপনাকে আজীবনের জন্য চুক্তিবদ্ধ সুদের হার প্রদান করে (ভবিষ্যতে সুদের হার যেভাবে পরিবর্তিত হোক না কেন)। তাই, বীমা কোম্পানী শুধুমাত্র দীর্ঘায়ু ঝুঁকি নয় বরং সুদের হারের ঝুঁকিও গ্রহণ করে।

দীর্ঘায়ু ঝুঁকি কভার করার জন্য একটি বার্ষিক পরিকল্পনা একটি ভাল উপায়৷ একটি বার্ষিক পরিকল্পনা ক্রয় করে, আপনি নিজেকে জীবনের জন্য একটি আয়ের স্ট্রিম গ্যারান্টি দিতে পারেন।

LIC জীবন অক্ষয় VI একটি তাৎক্ষণিক বার্ষিক পরিকল্পনা৷

একটি বিলম্বিত বার্ষিক পরিকল্পনার অধীনে , আপনি বীমা কোম্পানিকে অর্থ প্রদান করেন (একক প্রিমিয়াম বা নিয়মিত প্রিমিয়াম আকারে)। প্ল্যানের বিনিয়োগ আদেশ অনুযায়ী টাকা বিনিয়োগ করা হয়। বিলম্বিত (বিলম্বিত) সময়ের শেষে, জমাকৃত করপাস একটি তাৎক্ষণিক বার্ষিক পরিকল্পনা ক্রয় করতে ব্যবহৃত হয়।

অতএব, পেনশন বিলম্বিত সময়ের শেষে শুরু হয় . নিয়মিত আয়ের পরিমাণ নির্ভর করবে আপনার বিনিয়োগের উপর অর্জিত আয়, আপনার বয়স, বিলম্বিত সময়কাল, বার্ষিক বৈকল্পিক এবং প্রচলিত বার্ষিক হারের উপর।

LIC জীবন শান্তি হল বিলম্বিত বার্ষিক পরিকল্পনার একটি রূপ৷ এটি একটি একক প্রিমিয়াম প্ল্যান অর্থাৎ আপনাকে শুধুমাত্র একবার প্রিমিয়াম দিতে হবে। আপনি 20 বছর পর্যন্ত বার্ষিকতা পিছিয়ে দিতে পারেন। আপনার বিনিয়োগে রিটার্ন নিশ্চিত করা হয় এবং আপনি বিলম্বিত সময়ের শেষে বার্ষিক হারের নিশ্চয়তাও পান। অতএব, কোন অনিশ্চয়তা জড়িত আছে. ডিফারেল পিরিয়ড শেষ হওয়ার পর প্রতি বছর আপনি কীভাবে পাবেন তা আপনি আগে থেকেই জানেন।

যাই হোক, LIC জীবন শান্তি তাৎক্ষণিক বার্ষিক ভেরিয়েন্টেও আসে৷ ঠিক আছে, আপনি একটি তাত্ক্ষণিক বার্ষিক পরিকল্পনাকে একটি বিলম্বিত বার্ষিক পরিকল্পনা হিসাবে একটি বিলম্বিত সময়কাল ছাড়াই ভাবতে পারেন৷

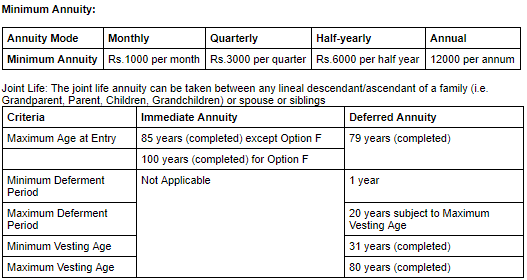

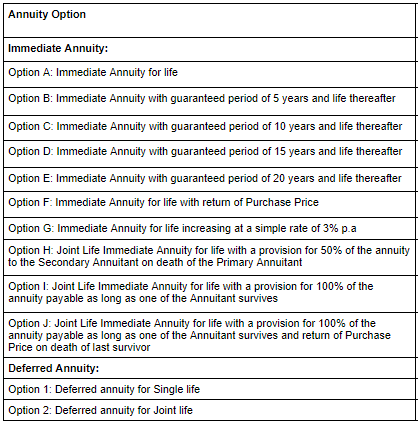

LIC জীবন শান্তি 9টি বার্ষিক ভেরিয়েন্টে আসে (7টি তাৎক্ষণিক বার্ষিক এবং 2টি বিলম্বিত বার্ষিকিতে) .

পড়ুন৷ :অবসর পরিকল্পনা:বিস্ময়কর বার্ষিক ক্রয় আয় বাড়াতে পারে এবং ঝুঁকি কমাতে পারে

এছাড়াও আপনি LIC-এর ওয়েবসাইট দেখতে পারেন আরো তথ্যের জন্য।

পড়ুন৷ :HDFC লাইফ সঞ্চে প্লাস:পর্যালোচনা

LIC জীবন শান্তি 9টি বার্ষিক ভেরিয়েন্টে আসে (7টি অবিলম্বে বার্ষিক এবং 2টি বিলম্বিত বার্ষিকিতে)।

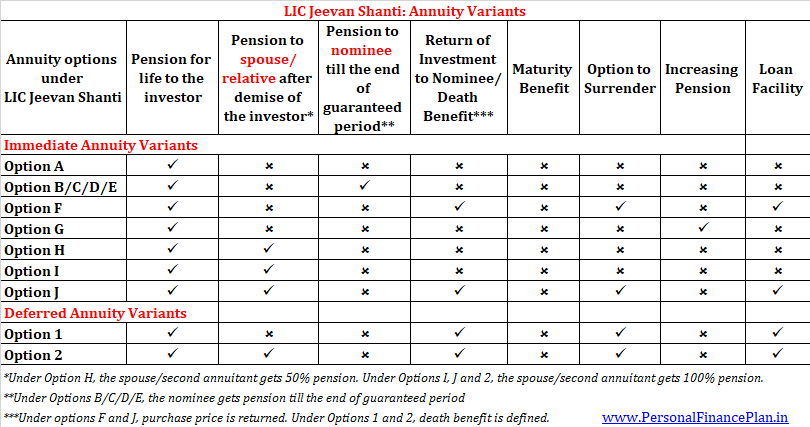

এলআইসি জীবন শান্তির বিভিন্ন রূপ কী অফার করে তা দেখানোর জন্য এখানে একটি স্ন্যাপশট রয়েছে৷

তাৎক্ষণিক অ্যানুইটি ভেরিয়েন্টের জন্য, সুদের হার (বার্ষিক হার) আপনার বয়স এবং বার্ষিক বৈকল্পিকের উপর নির্ভর করে। যৌথ জীবন পরিকল্পনার ক্ষেত্রে (যেখানে স্বামী/স্ত্রী বা পরিবারের অন্য কোনো সদস্য), বার্ষিক হার দ্বিতীয় বার্ষিকের বয়সের উপরও নির্ভর করবে।

বিনিয়োগকারীর বয়সের সাথে সাথে বার্ষিক হার বাড়বে। বীমা কোম্পানি যখন তার দায় কম থাকে তখন উচ্চ হার প্রদান করে। একজন 40 বছর বয়সী ব্যক্তি আরও অনেক বছর পেনশন পেতে পারেন (70 বছরের বৃদ্ধের তুলনায়)। অতএব, বার্ষিক হার 40 বছর বয়সী ব্যক্তির জন্য কম এবং 70 বছর বয়সীদের জন্য বেশি হবে৷

বিলম্বিত অ্যানুইটি ভেরিয়েন্টের জন্য, বার্ষিক হার উপরোক্ত সমস্ত কারণের উপর নির্ভর করবে। উপরন্তু, বার্ষিক হার স্থগিত সময়ের পরিমাণ এবং দ্বিতীয় বার্ষিকের বয়সের উপর নির্ভর করবে (যৌথ জীবন নীতির ক্ষেত্রে)।

বিলম্বিত সময়ের বৃদ্ধির সাথে সাথে বার্ষিক হার বাড়বে৷

এলআইসি জীবন শান্তির তাৎক্ষণিক বার্ষিক ভেরিয়েন্টের জন্য এলআইসি ওয়েবসাইটে নমুনা সেটটি উপলব্ধ৷ 10 লক্ষ টাকার ক্রয় মূল্যের জন্য হার।

বিলম্বিত বার্ষিকীর জন্য নমুনা বার্ষিক হার (10 লাখ টাকার ক্রয় মূল্য)। হার একক জীবনের জন্য (এবং যৌথ জীবন পরিকল্পনা নয়)।

আসুন বার্ষিক বৈকল্পিকগুলি বিশদভাবে দেখি৷ LIC জীবন অক্ষয় এবং LIC জীবন শান্তির তাৎক্ষণিক বার্ষিক রূপের মধ্যে পার্থক্য করার কিছু নেই, সম্ভবত বার্ষিক হার ছাড়া। LIC জীবন অক্ষয়ের কোনো বিলম্বিত বার্ষিক বৈচিত্র নেই।

অতএব, আমি প্রথমে এলআইসি জীবন শান্তির বিলম্বিত বার্ষিক রূপগুলি নিয়ে আলোচনা করব৷ সমাপ্তির স্বার্থে, আমি এই পোস্টের শেষে তাৎক্ষণিক বার্ষিক বৈকল্পিকগুলির জন্য দৃষ্টান্ত প্রদান করেছি৷

আমরা গভীরভাবে খনন করার আগে, বিলম্বিত অ্যানুইটি ভেরিয়েন্টের জন্য আমাদের কিছু জিনিস বুঝতে হবে।

ডিফার্ড অ্যানুইটি ভেরিয়েন্টের অধীনে, আপনি শেষ পর্যন্ত কিছু পাবেন না বিলম্বিত পিরিয়ড। অতএব, যদি বার্ষিকের মৃত্যু স্থগিত সময়ের মধ্যে ঘটতে থাকে, মনোনীত ব্যক্তি ক্রয় মূল্যের চেয়ে কমপক্ষে কিছুটা বেশি পাবেন। বোধগম্য, তাই না?

অতএব, বিলম্বিত অ্যানুইটি ভেরিয়েন্টের অধীনে, এলআইসি গ্যারান্টিযুক্ত সংযোজনের ধারণা চালু করেছে এবং মৃত্যু সুবিধা ক্রয় মূল্যের চেয়ে বেশি (অন্তত বিলম্ব সময়ের শেষ পর্যন্ত)।

গ্যারান্টিযুক্ত সংযোজনগুলি শুধুমাত্র বিলম্বিত বার্ষিক ভেরিয়েন্টগুলিতে প্রযোজ্য৷

ডেথ বেনিফিট গণনা করার জন্য গ্যারান্টিযুক্ত সংযোজনগুলি ডিফারমেন্ট পিরিয়ডের সময় বা ডিফারমেন্ট পিরিয়ড শেষ হওয়ার পরে ব্যবহার করা হয়৷

প্রত্যেক পলিসির মাসের শেষ পর্যন্ত, বিলম্বিত মেয়াদ বা মৃত্যুর শেষ পর্যন্ত, যেটি আগে হয়, গ্যারান্টিযুক্ত সংযোজন জমা হয়৷

প্রতি মাসে গ্যারান্টিযুক্ত যোগ =ক্রয় মূল্য * মাসিক ট্যাবুলার বার্ষিক হার

মাসিক ট্যাবুলার বার্ষিক হার বার্ষিক হার এবং স্থগিত সময়ের জন্য বেছে নেওয়ার উপর নির্ভর করবে। মাসিক ট্যাবুলার বার্ষিক হার =(বার্ষিক বার্ষিক হার * 96%)/12

ডেথ বেনিফিট =A এবং B এর উচ্চতর, যেখানে

A =ক্রয় মূল্য + অর্জিত গ্যারান্টিযুক্ত সংযোজন – আজ পর্যন্ত করা মোট বার্ষিক অর্থপ্রদান

B৷ =ক্রয় মূল্যের 110% (আপাতত এটি উপেক্ষা করা যাক)

অতএব, স্থগিত সময়ের মধ্যে মৃত্যু ঘটলে, আপনার মনোনীত ব্যক্তি ক্রয় মূল্য + অর্জিত গ্যারান্টিযুক্ত সংযোজন পাবেন (যেহেতু এখনও কোনো বার্ষিক অর্থ প্রদান করা হয়নি)।

যেভাবে মৃত্যু সুবিধা গণনা করা হয় তা পরিকল্পনায় অনেক জটিলতা নিয়ে আসে (বিভাগটি পড়ুন:এলআইসি জীবন শান্তি সম্পর্কে অদ্ভুত জিনিস)। ডেথ বেনিফিট বিলম্বিত সময়ের মধ্যে বাড়বে এবং বার্ষিক অর্থপ্রদান শুরু হওয়ার সাথে সাথে হ্রাস পেতে শুরু করবে।

মনোনীত ব্যক্তি একমুহূর্তে মৃত্যু সুবিধা পেতে পারেন বা সেই পরিমাণের সাথে একটি তাৎক্ষণিক বার্ষিকী ক্রয় করতে পারেন (বার্ষিকীর হার মনোনীত ব্যক্তির বয়সের উপর নির্ভর করবে) বা গ্রহণ করতে বেছে নিতে পারেন কিস্তিতে সুবিধা (5, 10 বা 15 বছর)। এই বিকল্পগুলি LIC জীবন অক্ষয় VI এর অধীনে উপলব্ধ নয়৷৷

এখন বিকল্প 1 এ ফিরে যান (একক বার্ষিকের জন্য বিলম্বিত জীবন)

পেনশন সুবিধা :বিলম্বিত সময়ের শেষ না হওয়া পর্যন্ত কোনো পেনশন নেই। বিলম্বের সময় শেষ হওয়ার পরে, t তিনি বিনিয়োগকারী আজীবন পেনশন পাবেন।

ডেথ বেনিফিট :উপরে উল্লিখিত হিসাবে (পরে উদাহরণের সাহায্যে ব্যাখ্যা করেছি)

ম্যাচুরিটি বেনিফিট :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত

লোন বিকল্প :উপলব্ধ

চিত্রণ

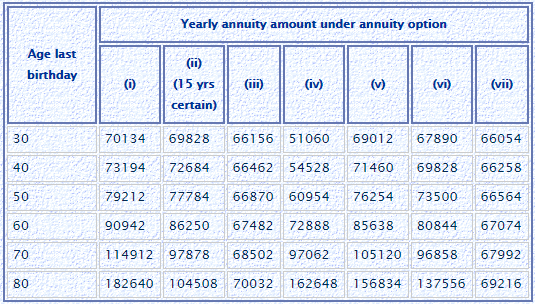

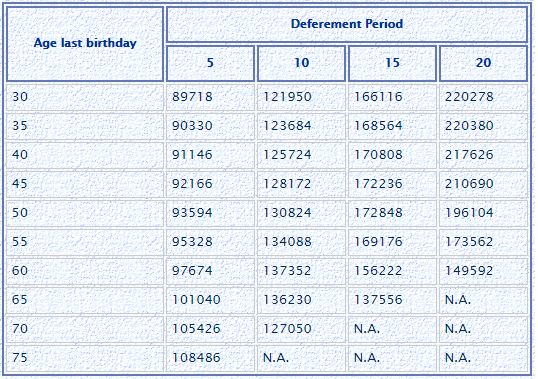

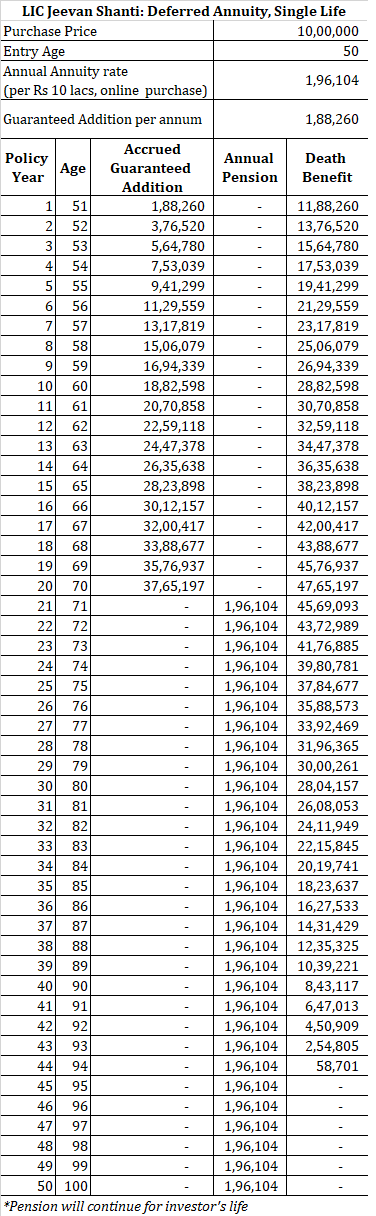

একজন 60 বছর বয়সী ব্যক্তি 10 লাখ টাকা অপশন 1 এ বিনিয়োগ করেন। মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

60 বছর বয়স এবং বিকল্প 1 (বিলম্বিত বার্ষিক, 20 বছর) এর জন্য টেবিলে সংশ্লিষ্ট মান হল 149,592৷

আপনি প্রথম 20 বছরের জন্য কিছুই পাবেন না৷ বিলম্বের সময়কাল (20 বছর) শেষ হওয়ার পরে, আপনি সারাজীবনের জন্য বার্ষিক 149,592 টাকা এই পেনশন পাবেন৷

বিলম্বিত সময়ের শেষ অবধি প্রতি মাসে, গ্যারান্টিযুক্ত যোগ আপনার পলিসিতে (149,592*96%)/12 =প্রতি মাসে 11,967 টাকা হারে জমা হবে< .

অতএব, যদি মৃত্যু 10 বছর পরে হয় (বিলম্বিত করার সময় শেষ হওয়ার আগে), মনোনীত ব্যক্তি পাবেন 10 লাখ টাকা + 120 মাস * 11, 967 =24.36 লাখ টাকা৷

যদি বার্ষিক বিলম্বিত সময়ের মধ্যে বেঁচে থাকে, তাহলে নীতিতে 28.72 লাখ টাকার গ্যারান্টিযুক্ত যোগ জমা হবে।

যদি বিনিয়োগকারী 85 বছর বয়সে মারা যান (বলুন), বিনিয়োগকারী 5 বছরের জন্য বার্ষিক অর্থপ্রদান পেতেন। মৃত্যুর সময়, মনোনীত ব্যক্তি পাবেন

Rs 10 লক্ষ + Rs 28.72 লক্ষ (অর্জিত গ্যারান্টিযুক্ত যোগ) – 5*1.49 লক্ষ (ইতিমধ্যে করা হয়েছে বার্ষিক অর্থপ্রদান) =Rs 31.24 লক্ষ৷ মনোনীত ব্যক্তি তার পছন্দ অনুযায়ী মৃত্যু বেনিফিট একমাস, তাৎক্ষণিক বার্ষিক বা কিস্তি হিসাবে গ্রহণ করতে বেছে নিতে পারেন।

বিকল্প 1 এবং বিকল্প 2-এর মধ্যে একমাত্র পার্থক্য হল, বিকল্প 2-এর অধীনে, পেনশন দ্বিতীয় বার্ষিকের জন্যও অব্যাহত থাকে৷ এবং উভয় বার্ষিক মারা যাওয়ার পরেই মৃত্যু সুবিধা প্রদেয়৷

দ্বিতীয় বার্ষিক হতে পারে পত্নী, ভাইবোন বা যে কোনো বংশধর বা বংশধর (দাদা-দাদি, বাবা-মা, সন্তান, নাতি-নাতনি)

অতিরিক্ত, বার্ষিক হার দ্বিতীয় বার্ষিকের বয়সকেও বিবেচনা করবে।

পেনশন সুবিধা :বিলম্বিত সময়ের শেষ না হওয়া পর্যন্ত কোনো পেনশন নেই। ডিফারমেন্ট পিরিয়ড শেষ হওয়ার পর, t বিনিয়োগকারী আজীবন পেনশন পাবেন। বিনিয়োগকারীর মৃত্যুর পর, দ্বিতীয় বার্ষিক আজীবন একই পেনশন পাবেন। যদি দ্বিতীয় বার্ষিক বিনিয়োগকারীর আগে চলে যায়, তাহলে বিনিয়োগকারীর মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে।

ডেথ বেনিফিট :উভয় বার্ষিক মারা যাওয়ার পরে মৃত্যু সুবিধা প্রদেয়। মৃত্যু সুবিধার হিসাব বিকল্প 1-এর মতই।

ম্যাচুরিটি বেনিফিট :প্রযোজ্য নয়

সমর্পণ সুবিধা :অনুমোদিত

লোন বিকল্প :উপলব্ধ

চিত্রণ

একজন 60 বছর বয়স্ক ব্যক্তি 10 লাখ টাকা অপশন 2 এ বিনিয়োগ করেন। মোট আউটগো হবে 10.18 লক্ষ টাকা (GST সহ)।

দ্বিতীয় বার্ষিকের বয়স ৫০। দ্বিতীয় বার্ষিকের বয়সও আপনার বার্ষিক হারকে প্রভাবিত করে।

বার্ষিক হার হবে (বিলম্বিত বার্ষিক, 20 বছর) হল 216,036৷

আপনি প্রথম 20 বছরের জন্য কিছুই পাবেন না৷ বিলম্বের মেয়াদ (20 বছর) শেষ হওয়ার পরে, আপনি সারাজীবনের জন্য বার্ষিক 216,036 টাকা এই পেনশন পাবেন৷

আপনার পরে, দ্বিতীয় বার্ষিক (স্ত্রী/আত্মীয়) আজীবন পেনশন পাবেন। দ্বিতীয় বার্ষিক আপনার আগে মারা গেলে, আপনার মৃত্যুর পর পেনশন বন্ধ হয়ে যাবে। মনোনীত ব্যক্তি কোন পেনশন পাবেন না।

বিলম্বিত সময়ের শেষ না হওয়া পর্যন্ত প্রতি মাসে, গ্যারান্টিযুক্ত যোগ (216,036*96%)/12 =Rs 17,282 হারে আপনার পলিসিতে জমা হবে।

এই ক্ষেত্রে, উভয় বার্ষিক মারা গেলে মৃত্যু সুবিধা মনোনীত ব্যক্তিকে প্রদেয়৷

অতএব, যদি 10 বছর পর (বিলম্বনের মেয়াদ শেষ হওয়ার আগে) শেষ জীবিত বার্ষিক হন, মনোনীত ব্যক্তি 10 লাখ টাকা + 120 মাস * 17,282 =30.73 লাখ টাকা পাবেন।

যদি কোনো বার্ষিক ব্যক্তি বিলম্বিত সময়ের মধ্যে বেঁচে থাকে, তাহলে পলিসিতে 41.47 লাখ টাকার গ্যারান্টিযুক্ত যোগ জমা হবে।

যদি শেষ জীবিত বার্ষিক স্থগিত মেয়াদ শেষ হওয়ার 5 বছর পরে মারা যায়, তাহলে বিনিয়োগকারী 5 বছরের জন্য বার্ষিক অর্থপ্রদান পাবে৷ মৃত্যুর সময়, মনোনীত ব্যক্তি পাবেন

Rs 10 লক্ষ + Rs 41.47 লক্ষ (অর্জিত গ্যারান্টিযুক্ত সংযোজন) – 5*2.16 লক্ষ (ইতিমধ্যে করা হয়েছে বার্ষিক অর্থপ্রদান) =Rs 40.67 লক্ষ

মনোনীত ব্যক্তি তার পছন্দ অনুযায়ী মৃত্যু বেনিফিট একমাস, তাৎক্ষণিক বার্ষিক বা কিস্তি হিসাবে গ্রহণ করতে বেছে নিতে পারেন।

আদর্শভাবে, বার্ষিকী সহ, আপনি বয়সের সাথে সাথে বার্ষিকতার হার বাড়বে বলে আশা করবেন।

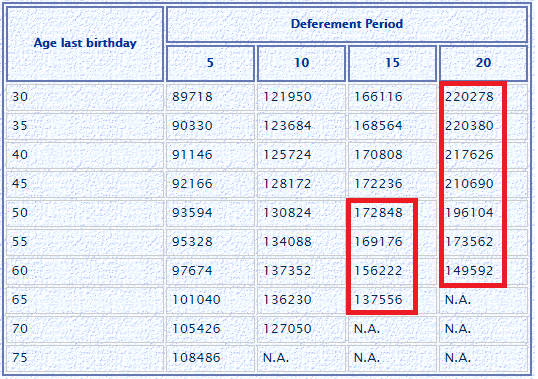

তবে, আপনি যদি নমুনা টেবিলটি দেখেন (বিকল্প:1:বিলম্বিত বার্ষিকতা, একক জীবন), এটি সর্বদা হয় না।

বার্ষিক হার, কিছু ক্ষেত্রে, বার্ষিকের বয়স বৃদ্ধির সাথে কমে গেছে৷ মনে রাখবেন এটি শুধুমাত্র বিলম্বিত বার্ষিক বৈকল্পিক (এবং তাত্ক্ষণিক বার্ষিক বৈকল্পিক নয়) ক্ষেত্রে ঘটছে।

কেন?

আমি মনে করি এর কারণ মৃত্যু সুবিধা জড়িত৷ মৃত্যু সুবিধা গতিশীল এবং অন্তত বিলম্বের সময়কালে ক্রয় মূল্যের চেয়ে বেশি হবে।

মৃত্যুর সুবিধা =ক্রয় মূল্য + গ্যারান্টিযুক্ত যোগ - বার্ষিক অর্থ প্রদান ইতিমধ্যেই করা হয়েছে৷

গ্যারান্টিযুক্ত যোগ, পালাক্রমে, বার্ষিক হারের উপর নির্ভর করে।

অতএব, মৃত্যুর সুবিধা প্রাথমিকভাবে সময়ের সাথে বাড়বে (বিলম্বিত সময়ের শেষ পর্যন্ত)। তারপরে, বার্ষিক অর্থ প্রদানের সাথে সাথে এটি কমে আসবে।

বার্ষিক ব্যক্তি যদি তাড়াতাড়ি মারা যায়, তাহলে বীমাকারীকে একটি উল্লেখযোগ্য অর্থ প্রদান করতে হবে (মৃত্যুর সুবিধা)। স্পষ্টতই, বীমা কোম্পানি পছন্দ করবে যদি পে-আউট শীঘ্রই না হয়।

বার্ষিক ব্যক্তি যদি তাড়াতাড়ি মারা যায়, তাহলে বীমাকারীকে একটি উল্লেখযোগ্য অর্থ প্রদান করতে হবে (মৃত্যুর সুবিধা)। স্পষ্টতই, বীমা কোম্পানি পছন্দ করবে যদি পে-আউট শীঘ্রই না হয়।

এবং একজন বয়স্ক মানুষের শীঘ্রই মারা যাওয়ার সম্ভাবনা বেশি৷ এই ধরনের ক্ষেত্রে কম বার্ষিক হার হল আপনার খরচ কমানোর একটি ভাল উপায় (এবং সম্ভবত ভাল আন্ডাররাইটিংও)।

আমি বিশ্বাস করি যে এই কারণেই বিলম্বিত বার্ষিকী ভেরিয়েন্টে বার্ষিক হার বয়সের সাথে কম হতে পারে (যদি আপনার প্রবেশের বয়স একটি নির্দিষ্ট থ্রেশহোল্ডের বাইরে হয়)।

এখন, যৌথ জীবনের সাথে বিলম্বিত বার্ষিকতা আরও জটিল হতে পারে৷ যেহেতু দ্বিতীয় বার্ষিক ব্যক্তির মৃত্যুর পরেই মৃত্যু সুবিধা প্রদান করা হয়, তাই বার্ষিক হার (প্রথম বার্ষিকের বয়স স্থির রেখে) দ্বিতীয় বার্ষিকের বয়স হ্রাসের সাথে বৃদ্ধি পাবে।

এত অনেক ফ্যাক্টর কাজ করছে।

প্রসঙ্গক্রমে, বিলম্বিত সময়ের বৃদ্ধির সাথে বার্ষিক হার বৃদ্ধি পাবে (তাত্ক্ষণিক বার্ষিক এবং বিলম্বিত বার্ষিক উভয় প্রকারের জন্য)। প্রাথমিক কারণ হল পেমেন্ট (উচ্চ বিলম্বিত সময়ের বিকল্পে) বিলম্বিত হবে। অতএব, অর্থের সময় মূল্য বীমাকারীর দায় হ্রাস করে। কম বিলম্বিত সময়ের বিকল্পে, পেনশন খুব শীঘ্রই শুরু হতে পারে (এবং তাই বীমাকারীকে সেই অনুযায়ী বার্ষিক মূল্য দিতে হবে)।

এই ওয়েবসাইটে এলআইসি জীবন শান্তির জন্য একটি ভালো ক্যালকুলেটর রয়েছে৷ যদিও আমার গণনাগুলি ক্যালকুলেটরের সাথে সঠিকভাবে মেলে না, তবে এটি কীভাবে কাজ করে সে সম্পর্কে আপনাকে ধারণা দেওয়ার জন্য সংখ্যাগুলি বেশ কাছাকাছি। এমনকি আপনি ক্যালকুলেটর নিয়েও খেলতে পারেন এবং দেখতে পারেন কীভাবে বার্ষিকদের বয়স এবং বিলম্বিত সময়ের মিশ্রণ আকর্ষণীয় সংখ্যাগুলিকে ছুড়ে দেয়৷

LIC জীবন শান্তি পরিকল্পনার অধীনে বিনিয়োগ 80CCC ধারার অধীনে কর সুবিধার জন্য যোগ্য৷ ধারা 80CCC-এর অধীনে সুবিধা ধারা 80C-এর অধীনে 1.5 লক্ষ টাকার সামগ্রিক সীমার মধ্যে আসে৷

বার্ষিক আয় (পেনশন আয়) আপনার আয়কর স্ল্যাব হারে করযোগ্য।

আপনি LIC শাখায় গিয়ে বা LIC এজেন্টের সাহায্যে এই প্ল্যানটি কিনতে পারেন৷

আপনি LIC জীবন শান্তি প্ল্যান অনলাইনেও কিনতে পারেন৷ আপনাকে LIC ওয়েবসাইটে যেতে হবে। উপরে উল্লিখিত হিসাবে, আপনি যদি অনলাইনে পণ্যটি ক্রয় করেন বা আপনি যদি NPS থেকে প্রস্থান করার সময় ক্রয় করেন তবে আপনি একটি ভাল বার্ষিক হার পাবেন।

উত্তর দেওয়া সহজ প্রশ্ন নয়৷ আসুন প্রথমে ভালোদের দিকে তাকাই।

এতেও বেশ কিছু অসুবিধা আছে৷

৷আমি এই পোস্টে এই দিকগুলি আরও বিশদে আলোচনা করেছি৷

পড়ুন৷ :কখন একটি বার্ষিক পরিকল্পনা কিনবেন?

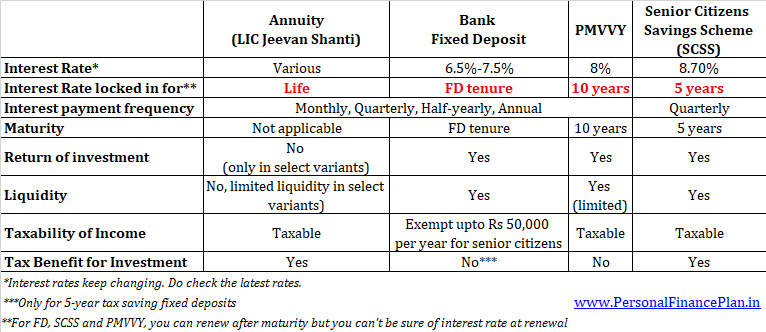

আপনাকে অবসর গ্রহণের সময় আয়ের জন্য বিকল্পগুলিও দেখতে হবে৷ আপনি স্থায়ী আমানত বা ঋণ মিউচুয়াল ফান্ডে বিনিয়োগ করতে পারেন। আপনি যদি একজন প্রবীণ নাগরিক হন, তাহলে আপনার কাছে প্রধানমন্ত্রী ভাইয়া বন্দনা যোজনা (PMVVY) এবং সিনিয়র সিটিজেন সেভিংস স্কিমে (SCSS) অতিরিক্ত বিকল্প রয়েছে।

বাছাই করার সময় আপনাকে রিটার্ন (সুদের হার), করযোগ্যতা এবং তারল্যের দিকে নজর দিতে হবে।

এখানে এলআইসি জীবন শান্তি, ব্যাঙ্ক এফডি, এসসিএসএস এবং পিএমভিভিওয়াইয়ের মধ্যে একটি সংক্ষিপ্ত তুলনা।

মনে রাখবেন এটি কোনো হয়-বা কৌশল নয়। একটি স্মার্ট অবসর কৌশল এই পণ্যগুলির একটি মিশ্রণ ব্যবহার করতে পারে৷

৷একজন বিনিয়োগকারীর দৃষ্টিকোণ থেকে, এই পণ্যটি বোঝা সহজ৷

এছাড়া, এটিতে একটি বার্ষিক পরিকল্পনার সমস্ত সুবিধা রয়েছে৷ আমি পূর্ববর্তী বিভাগে বার্ষিকতার এই ধরনের সুবিধাগুলি কভার করেছি৷

৷উল্টো দিকে, এলআইসি জীবন শান্তির বার্ষিক পরিকল্পনার সমস্ত ত্রুটি রয়েছে৷ উপরন্তু, বিলম্বিত বার্ষিক বৈচিত্রগুলি বোঝা খুব সহজ নয়।

তাত্ক্ষণিক বার্ষিক প্ল্যানের ভেরিয়েন্টগুলি LIC জীবন শান্তি এবং LIC জীবন অক্ষয় প্ল্যান উভয়ের জন্য একই। অতএব, যদি আপনি LIC থেকে একটি তাত্ক্ষণিক বার্ষিক পরিকল্পনা কেনার সিদ্ধান্ত নেন , আপনাকে দুটি প্ল্যানের অধীনে কাঙ্ক্ষিত বৈকল্পিকের জন্য বার্ষিক হারের তুলনা করতে হবে। এমন প্ল্যান নিয়ে যান যা আপনাকে আরও ভাল বার্ষিক হার অফার করে।

আপনি যদি LIC থেকে বিলম্বিত বার্ষিক প্ল্যান কিনতে চান, তাহলে LIC জীবন শান্তি হল আপনার একমাত্র বিকল্প (LIC জীবন অক্ষয় এবং LIC জীবন শান্তির মধ্যে)।

ধরুন আপনার বয়স 50 বছর৷ 60 বছর বয়সে অবসর নেওয়ার পরে আপনার নগদ প্রবাহের প্রয়োজন।

অনুমান করে আপনি ক্যাশফ্লো জেনারেট করতে অ্যানুইটি রুট নিতে চান, আপনার কাছে দুটি বিকল্প আছে।

অ্যাপ্রোচ 1-এর অধীনে, আপনি LIC জীবন শান্তি-বিলম্বিত বার্ষিক-10 বছরে 10 লক্ষ টাকা বিনিয়োগ করেন। বিলম্বিত সময়ের শেষে, আপনি প্রতি বছরে 130, 824 টাকা আয় পাবেন।

অপপ্রোচ 2-এর অধীনে, আপনি পরিমাণটি কোথাও বিনিয়োগ করেন এবং 10 বছর পরে একটি তাত্ক্ষণিক বার্ষিক পরিকল্পনা কেনার জন্য বিনিয়োগের বিক্রয় থেকে আয় ব্যবহার করেন।

অনুমান করে অবিলম্বে বার্ষিক হার স্থির থাকে , আপনার বার্ষিক 130,824 টাকা পেনশন পেতে, 10 বছর শেষে আপনার 14.38 লক্ষ টাকা প্রয়োজন৷

আমি কিভাবে 14.38 লক্ষ টাকা পেলাম?

130,824/90,942*10 লাখ =14.38 লাখ, 60 বছর বয়সের জন্য এবং ক্রয় মূল্য ফেরত ছাড়াই অবিলম্বে বার্ষিকীর জন্য (বিকল্প A), সংশ্লিষ্ট মূল্য হল 90,942 টাকা।

এখন, 10 বছরে 14.38 লক্ষ টাকায় 10 লক্ষ টাকা বৃদ্ধি পেতে, আপনার 3.7% পিএ-পরবর্তী ট্যাক্স রিটার্ন প্রয়োজন৷ অর্জন করা সহজ হওয়া উচিত।

এমনকি যদি আপনি 10 বছরের শেষে ক্রয়মূল্য (বিকল্প F) ফেরত না দিয়ে বার্ষিক ক্রয় করেন (এবং 130,824 টাকা বার্ষিক পেনশন পান), তাহলে আপনার 19.3 লাখ টাকা প্রয়োজন হবে .

130,824/67,482* 10 lacs =19.3 lacs

Annuity value for Rs 10 lacs purchase, 60 years, Immediate annuity with return of purchase price =Rs 67,482

To get to Rs 19.3 lacs in 10 years, you need post-tax return of 6.8% p.a. Not very difficult again.

However, the caveat is that the immediate annuity rates may change over the next 10 years. If the annuity rates move lower in the interim, you need a much larger corpus to achieve the same level of income. For a larger corpus, you need higher returns.

Therefore, Approach 1 provides guaranteed pension while Approach 2 carries some risk.

Are you willing to take such a risk?

Assuming you have decided to go with an annuity plan, you still need to select the annuity variant.

The choice between immediate annuity plans is relatively simpler.

It will depend on your requirement.

If you want to leave a legacy for your family, you should consider Option F and J.

If you want to ensure pension for your spouse too, consider Options H, I or J.

If you want your annuity pay-outs to grow gradually, you may opt for Option G.

If you want higher income but want to ensure cashflows to the family for a minimum period, Options B/C/D/E may be the right choice for you.

If you merely want to maximize income (and are not concerned about leaving a legacy), you may like Option A the most.

However, in my opinion, the choice between the deferred annuity variants is quite complex. Since the death benefit is dynamic and the age of the second annuitant also matters, there are so many permutations and combinations I can think of.

For instance, if you are 60 and want to purchase a plan with deferment of 10 years (Option 1, single life) , you will get an annual pension of Rs 1.37 lacs (after the end of deferment period).

However, if you were to add a second annuitant (aged 30) in the same plan (Option 2, joint life), you will get an annual pension of Rs. 1.2 lacs.

So, a higher pension under Option 1.

If the deferment period were to be increased to 20 years, you will get a pension of Rs 1.49 lacs under Option 1 and Rs. 2.19 lacs under Option 2. Now, higher pension under Option 2.

Complicated, isn’t it?

Which variant will you choose?

We have discussed only deferred annuity variants earlier. The immediate annuity variants are explained with illustrations below.

Immediate annuity, single life

Pension Benefit :You will get pension throughout life. Pension will stop after your death.

Death Benefit :Nominee will not get anything after demise of the annuitant. Payment of pension will also stop.

Maturity Benefit :Not applicable

Surrender Benefit :Not allowed. This means that you or your nominee will never get the invested amount back.

The annuity rates are the highest under this option because the insurer has to pay only till the end of purchaser’s life. No payments (lumpsum or annuity) to be made after investor’s demise.

Example

A 60 year old person invests Rs 10 lakh in Option A. The total outgo will be Rs 10.18 lacs (inclusive of GST).

If you look at the corresponding age and option (i) in the table, you will find 90,942.

This means you will get Rs 90,942 per annum.

You will get this pension for life. Pension will stop after your death. No annuity or lump sum will be given to your spouse or nominee ।

In case of an early death, your money goes to the sink. For instance, if the investor dies after two years, he would have got pension of only Rs 1.82 lacs (90,942 X 2). Nothing will be given to spouse or nominee after the demise of the investor.

Immediate annuity, single life

Under this variant, you can choose from 4 options for Guaranteed period:5 years, 10 years, 15 years or 20 years

Pension Benefit :

You will get pension for life.

If you pass away before the end of the guaranteed period, the nominee will get the pension till the end of the guaranteed period. The pension to the nominee will stop at the end of the guaranteed period.

If you pass away after the expiry of the guaranteed period, the pension will stop after your demise. Nothing will be paid to your nominee.

As expected, the lower the guaranteed period, the higher the interest rate.

Death Benefit :No lumpsum payout shall be made to the nominee after demise of the investor. As mentioned above, if the purchaser were to die before the end of guaranteed period, the nominee will get the pension till the end of such period.

If the investor passes away after the end of guaranteed period, the nominee gets nothing.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option D (15 years). The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table (60 years and option ii), you can check that the corresponding value is Rs 86,250. For an investment of Rs 10 lacs, you will get an annual pension of 86,250 rupees.

You will get this pension for your entire life.

But if you die after 6 years, then your nominee will get pension for the remaining 9 years (15 years – 6 years). Pension to the nominee will stop at the end of guaranteed period.

If the you pass away after 15 years (end of guaranteed period), then the pension will stop after your demise. Your nominee will not get anything.

Immediate annuity, single life

The only difference between Option A and Option F is that, under Option F, the purchase price is returned to the nominee. Since the liability of the insurer is higher under Option F, the annuity rate is also lower (as compared to Option F)

Pension Benefit :You will get pension for life. Pension will stop after your death.

Death Benefit :On the death of the investor, the payment of pension will stop and the investment amount will be returned to the nominee. If you had invested Rs 10 lakh, then 10 lakh rupees will be returned to the nominee. GST charged at the time of will not be returned.

Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

Maturity Benefit : Not applicable

Surrender Benefit : You can surrender the policy one year after taking the policy.

Surrender Value will depend on your age at the time of surrender. I am not sure how to calculate this amount.

Illustration

A 60 year old person invests Rs 10 lakh in Option 3. The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table, you can check that the corresponding value (60 years and Option iii) is Rs 67,482. For an investment of Rs 10 lacs, you will get an annual pension of 67,482 rupees.

You will get the pension for life. Pension will stop after your death.

10 lakhs will be returned to your nominee on the amount of death. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments.

Immediate annuity, single life

Pension Benefit :You will get pension for life. Your pension will increase by 3% every year.

Death Benefit :On the death of the investor, the pension (annuity payments) will stop. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option G. The total outgo will be Rs 10.18 lacs (inclusive of GST).

For an investment of Rs 10 lacs, you will get a pension of Rs 72,888 in the first year.

In the second year, the pension amount will increase by 3% i.e. Rs. 75,074

In the third year, the pension will increase to Rs. 77,261.

Similarly, the pension amount will continue to rise throughout your life.

Pension will stop after your death. Your nominee will not get anything back.

Immediate annuity, Joint Life

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get pension for his/her life. However, the spouse will get only 50% of the pension amount (that was being paid to the investor).

Death Benefit :50% of the pension will be paid to the spouse on the death of the investor.

After the demise of the spouse, the pension will stop and the nominee will not get anything.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option H. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option H is 85,638.

You will get this pension for life. After you, your spouse will get half this amount for life i.e. your wife (or husband) will get an annual pension of 85,638 * 50% =42,819.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Only a minor difference as compared to option H.

Under Option H, after investor’s demise, the spouse got 50% pension for life.

Under Option I, after investor’s demise, the spouse will get 100% pension for life.

Since the liability of the insurance company is higher under Option 6, the annuity rate for Option 6 is lower as compared to Option 5.

Illustration

A 60 year old person invests Rs 10 lakh in Option 6. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option I (or option vi) is 80,844.

For an investment of Rs 10 lacs, you will get a pension of Rs 80,844 per annum.

You will get this pension for life. After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 80,844.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Under Option I, the family gets nothing after the demise of husband and wife.

The difference in option J is that after the death of husband and wife, the investment amount is returned to the nominee.

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get the 100% pension for his/her life.

Death Benefit :100% of the pension will be paid to the spouse on the death of the investor. Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

After the demise of the spouse, the pension will stop and the nominee will be given back the investment amount.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. The investment amount will be returned to the nominee.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option J. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option J (or option vii) is 67,074.

For an investment of Rs 10 lacs, you will get a pension of Rs 67,074 per annum.

You will get this pension for life.

After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 67,074.

After the death of your spouse, pension will stop. Your nominee will get Rs 10 lacs.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your nominee will get Rs 10 lacs. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments over 5/10/15 years.