একজন বন্ধু একটি বিদ্যমান ইউলিপ সমর্পণ করতে HDFC লাইফ অফিসে প্রবেশ করেছে৷ তিনি একটি নতুন সঙ্গে বেরিয়ে আসেন. মূলত, তিনি তার বিদ্যমানটি সমর্পণ করেছিলেন এবং একটি নতুন কেনার ব্যাপারে দৃঢ়প্রত্যয়ী ছিলেন৷

যেমনটা আমি বুঝতে পেরেছি, উল্লিখিত বন্ধুটি এই বিদ্যমান ইউলিপ-এর রিটার্ন নিয়ে সন্তুষ্ট ছিল না। তারা তাকে একটি ইউলিপ বিক্রি করে যার একটি তহবিল ছিল খুব ভাল রিটার্ন।

HDFC Life-এর সম্পূর্ণ মার্কস অন সেলসম্যানশিপ।

ইকুইটি ফান্ডে এলটিসিজি-তে ট্যাক্স প্রবর্তনের পর থেকে ইউলিপগুলি অনেক বিনিয়োগকারীর কাছে বেশ আকর্ষণীয় হয়ে উঠেছে৷ ULIPs থেকে আয়ের উপর এই ধরনের কোন ট্যাক্স নেই।যদিও আমি ULIP-তে অন্যান্য বিভিন্ন সমস্যা তুলে ধরেছি, আমি ইক্যুইটি ফান্ডের উপর ইউলিপগুলি যে বিশাল ট্যাক্স সুবিধা দেয় তা অস্বীকার করতে পারি না।

ইউলিপ-এর সাথে আমার একটি সমস্যা হল চার্জ। এই পোস্টে, আসুন দেখি ইউলিপ-এর বিভিন্ন চার্জ কীভাবে আপনার সম্পদ নষ্ট করতে পারে।

আসুন আমার বন্ধু যে প্ল্যানটি কিনেছে তার চার্জগুলি দেখি:HDFC Life ProGrowth Plus

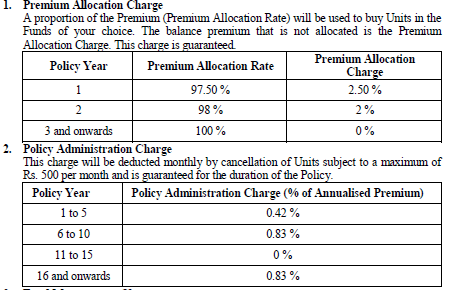

প্রিমিয়াম বরাদ্দ দেওয়া প্রিমিয়াম থেকে অগ্রিম কেটে নেওয়া হয়৷ তাই, যদি আপনার বার্ষিক প্রিমিয়াম 60,000 টাকা হয়, তাহলে প্রিমিয়াম অগ্রিম থেকে 1,500 টাকা কেটে নেওয়া হবে। অবশ্যই, এর উপরে এবং উপরে জিএসটি থাকবে।

ইউনিট বাতিল করে পলিসি অ্যাডমিনিস্ট্রেশন চার্জ পুনরুদ্ধার করা হয়৷ আপনি দেখতে পাচ্ছেন, উল্লিখিত চার্জগুলি বার্ষিক প্রিমিয়ামের শতাংশ হিসাবে প্রকাশ করা হয়েছে (প্রতি মাসে কাটা হবে)। বার্ষিক প্রিমিয়ামের প্রতি মাসে 0.42% প্রতি বছর 5.04% অনুবাদ করে৷ যদি বার্ষিক প্রিমিয়াম 60,000 টাকা হয়, তাহলে নেট প্রভাব 5.04% * 60,000 =3,024 টাকা বার্ষিক হবে৷ জিএসটি অতিরিক্ত।

আসুন কীভাবে এই চার্জগুলি খরচ যোগ করে৷

আপনি দেখতে পাচ্ছেন, বার্ষিক প্রিমিয়ামের 6 থেকে 10% এই চার্জ মেটানোর দিকে যাচ্ছে৷ এটি পরিকল্পনা থেকে আপনার রিটার্ন প্রভাবিত করতে বাধ্য৷৷

প্রথম 5 বছরের জন্য, এটি প্রতি মাসে বার্ষিক প্রিমিয়ামের 0.42%৷ 6 বছর থেকে 10 th পর্যন্ত , এটি প্রতি মাসে 0.83% পর্যন্ত যায়। কেন?

আদর্শভাবে, আপনি আশা করবেন চার্জ কমে যাবে।

11 th সাল থেকে 15 th পর্যন্ত বছর, এটা শূন্য। তারপর আবার, 16 th থেকে 20 th পর্যন্ত বছর বছরে, এটি প্রতি মাসে 0.83% পর্যন্ত যায়।

কেন?

আমার কোন ধারণা নেই। সম্ভবত, HDFC জীবন ব্যাখ্যা করতে পারে।

পলিসি অ্যাডমিন এবং প্রিমিয়াম বরাদ্দ চার্জ শুধুমাত্র চার্জ নয়।

যেকোন ইউলিপে ফান্ড ম্যানেজমেন্ট চার্জ (FMC) এবং মৃত্যু চার্জ থাকবে। যাইহোক, এই অভিযোগগুলি বেশ ন্যায্য।

FMC হল আপনার ফান্ড ম্যানেজ করার জন্য। লাইফ কভার প্রদানের দিকে মৃত্যুহার চার্জ করা হয়।

FMC-এর প্রভাব তহবিল NAV-তে তৈরি হয়৷ মৃত্যুর চার্জ পুনরুদ্ধার করা হয় তহবিল ইউনিট বাতিল করার মাধ্যমে।

সাধারণত, আমরা শুধু NAV দেখে কর্মক্ষমতা তুলনা করি।

তবে, ULIP-এর ক্ষেত্রে, কিছু চার্জ (এই ক্ষেত্রে মৃত্যুহার এবং নীতি প্রশাসক) ইউনিট বাতিলের মাধ্যমে পুনরুদ্ধার করা হয়। অতএব, এই চার্জগুলির প্রভাব NAV-তে প্রতিফলিত হবে না। এই চার্জগুলি আপনার মালিকানাধীন ফান্ড ইউনিটের সংখ্যা হ্রাস করে (কার্যকরভাবে আপনার তহবিলের মান)।

প্রিমিয়াম বরাদ্দ চার্জ প্রিমিয়াম অগ্রিম (টাকা বিনিয়োগ হওয়ার আগে) উপর ধার্য করা হয়। সুতরাং, এমনকি এই চার্জটি NAV-তে প্রতিফলিত হবে না।

অতএব, আপনার ইউলিপ ফান্ড NAV আপনি যে রিটার্ন পাবেন তার প্রকৃত সূচক নয়।

বেশিরভাগ বিক্রয় উপস্থাপনা NAV-তে ফোকাস করবে৷ যাইহোক, মিউচুয়াল ফান্ডের বিপরীতে, NAV-এর বৃদ্ধি ইউলিপে আপনার রিটার্ন নয়।

রিটার্ন গণনা করতে, আমাদের কিছু অনুমান করতে হবে।

এখানে, আমি মৃত্যুহারের প্রভাব উপেক্ষা করব৷

মূলত, আমরা পলিসি অ্যাডমিন এবং প্রিমিয়াম বরাদ্দ চার্জের প্রভাবের দিকে নজর দিচ্ছি৷

গণনাকে আরও সহজ করার জন্য, আমি বছরের শেষে (এবং মাসিক ভিত্তিতে নয়) পলিসি অ্যাডমিন চার্জ কেটে নেব। Btw, এই পদক্ষেপটি শুধুমাত্র রিটার্নের উপর ইতিবাচক প্রভাব ফেলবে।

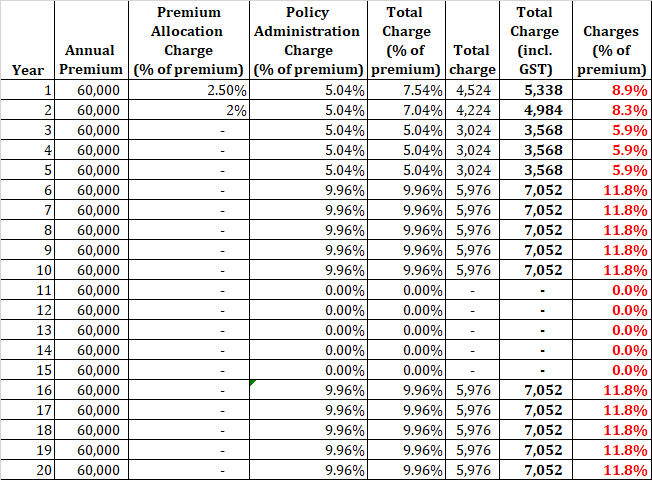

ধরে নিই যে ULIP ফান্ড 12% p.a. একটি ধ্রুবক রিটার্ন দেয়, এই জোড়া চার্জগুলি বিনিয়োগকারীকে 11.23% p.a. রিটার্ন কমিয়ে দেবে। 15 বছরের বেশি . আমার মতে, এটি দীর্ঘ মেয়াদে একটি বিশাল হিট৷

৷মনে রাখবেন এটি মৃত্যুহারের প্রভাবের আগে। মৃত্যুর হার আরও কমিয়ে আনবে . FMC-এর প্রভাব ইতিমধ্যেই NAV-এর মধ্যে সমন্বয় করা হয়েছে। অতএব, FMC এর কারণে কোন অতিরিক্ত প্রভাব পড়বে না।

এছাড়াও, যেহেতু পলিসি অ্যাডমিন চার্জ এবং প্রিমিয়াম বরাদ্দ চার্জ স্থির থাকে যখন রিটার্ন (বাস্তবে) হবে না, তাই রিটার্নের ক্রমটিও আপনার রিটার্ন নির্ধারণে একটি ভূমিকা পালন করতে পারে .

HDFC Click 2 Invest হল HDFC লাইফের একটি খুব জনপ্রিয় ইউলিপ৷

আসুন দুটি ইউলিপের মধ্যে চার্জ তুলনা করা যাক৷

#1 ফান্ড ম্যানেজমেন্ট চার্জ উভয় ইউলিপের অধীনে একই।

আসলে, ফান্ড ম্যানেজমেন্ট চার্জগুলি IRDA নির্দেশিকা অনুসারে 1.35% p.a. আমি দেখছি, এই উভয় ইউলিপই আপনাকে একই পছন্দের তহবিল দেয়।

অতএব, ফান্ড পারফরম্যান্স (NAV অনুযায়ী) ঠিক একই রকম হবে।

#2 HDFC ক্লিক 2 ইনভেস্টে NIL প্রিমিয়াম বরাদ্দ এবং পলিসি অ্যাডমিনিস্ট্রেশন চার্জ রয়েছে৷ অন্যদিকে, HDFC Life ProGrowth Plus-এ এই চার্জগুলি প্রথম 10 বছরে বার্ষিক প্রিমিয়ামের 6 থেকে 12% পর্যন্ত।

এটা দেখা কঠিন নয় যে HDFC Click 2 Invest HDFC Life ProGrowth Plus এর থেকে ভালো রিটার্ন দেবে৷

যেহেতু মৃত্যুহারও রিটার্নকে প্রভাবিত করতে পারে, তাই আসুন মৃত্যুহারেরও তুলনা করি।

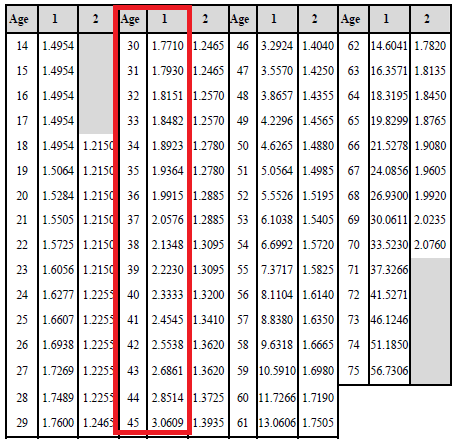

আমি দুটি ULIP-এর নীতির শব্দ থেকে টেবিলগুলি ক্যাপচার করেছি৷

এইচডিএফসি লাইফ প্রোগ্রোথ প্লাসের জন্য মৃত্যুর সারণী

৷

সংশ্লিষ্ট মানগুলির জন্য আপনাকে বয়স এবং কলাম "1" উল্লেখ করতে হবে৷

আপনি দেখতে পাচ্ছেন বয়সের সাথে সাথে মৃত্যুহার বৃদ্ধি পাচ্ছে।

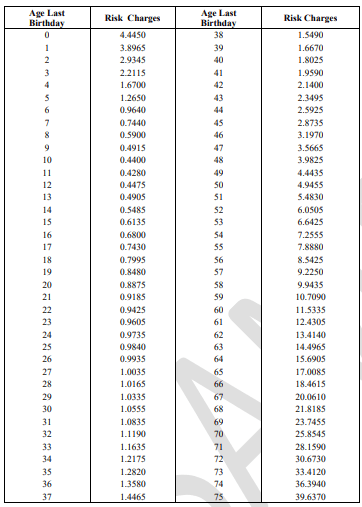

মৃত্যুর চার্জ ঝুঁকির সমষ্টির 1,000 অনুযায়ী প্রকাশ করা হয়। যদি একটি সংশ্লিষ্ট বয়সের মান 1.5 হয়, তাহলে বীমা কোম্পানি প্রতি বছরের জন্য ঝুঁকিতে থাকা সমষ্টির প্রতি 1,000 টাকার জন্য 1.5 টাকা চার্জ করবে৷

যেহেতু এই দুটি প্ল্যানই টাইপ-I ইউলিপ, তাই ফান্ডের মূল্য বৃদ্ধির সাথে সাথে ঝুঁকির যোগফল কমে যাবে।

Sum at Risk =Death Benefit – ফান্ড ভ্যালু

অতএব, তহবিলের মূল্য বৃদ্ধির সাথে সাথে মৃত্যুহারের প্রভাব ধীরে ধীরে হ্রাস পাবে৷

যদি ঝুঁকির পরিমাণ হয় 3 লক্ষ টাকা এবং মৃত্যুহার চার্জ প্রতি হাজারে 1.5 টাকা হয়, তাহলে বছরের জন্য মৃত্যুহার চার্জ হবে 1.5*3 লক্ষ/1000 =450 টাকা এই চার্জগুলি মাসিক ভিত্তিতে সামঞ্জস্য করা হয়৷৷

কয়েক বছর পর, যদিও ঝুঁকিতে থাকা সমষ্টির প্রতি 1,000 এর জন্য 2 টাকা হতে পারে, মোট প্রভাব কম হতে পারে কারণ ঝুঁকির যোগফল হয়তো চলে গেছে 2 লাখ টাকা। 2*2 লক্ষ/1,000 =বছরে 400 টাকা

এখন, আসুন HDFC ক্লিক 2 ইনভেস্ট থেকে মৃত্যুর সারণী দেখি৷

আপনি দেখতে পাচ্ছেন HDFC Click 2 Invest-এর মৃত্যুহার কম রয়েছে (HDFC প্রো গ্রোথ প্লাসের চেয়ে)।

উদাহরণস্বরূপ, 30 বছর বয়সের জন্য, HDFC প্রোগ্রোথ প্লাস প্ল্যানের মান হল 1.77৷ HDFC ক্লিক 2 ইনভেস্টের অধীনে মান হল 1.0555।

আমি কখনই বুঝতে পারিনি কেন এটি ঘটতে হবে।

ঠিক আছে, বিমা কোম্পানি সবসময় বলতে পারে যে তাদের HDFC Life ProGrowth Plus-এ ঢিলা আন্ডাররাইটিং নিয়ম রয়েছে এবং তাই উচ্চতর মৃত্যুহার চার্জ। তবে, একজন বিনিয়োগকারীর দৃষ্টিকোণ থেকে, এটি একটি অপ্রয়োজনীয় খরচ যার কোনো প্রকৃত সুবিধা নেই।

অতএব, HDFC প্রোগ্রোথ প্লাস একটি খারাপ পরিকল্পনা (HDFC ক্লিক 2 বিনিয়োগের তুলনায়) প্রতিটি দিক থেকে।

এতে উচ্চতর প্রিমিয়াম বরাদ্দ, নীতি প্রশাসক এবং মৃত্যুহার রয়েছে৷ তহবিলের পছন্দ এবং FMC একই৷৷

কেন কোন বিনিয়োগকারী HDFC ProGrowth Plus (HDFC Click 2 Invest এর পরিবর্তে) এর জন্য যাবেন?

যাই হোক, এমনকি HDFC Click 2 Invest-এও মৃত্যুহার চার্জ সাধারণ ভ্যানিলা টার্ম প্ল্যানের তুলনায় অনেক বেশি। একটি টার্ম প্ল্যানের অধীনে, আপনি শুধুমাত্র মৃত্যুর চার্জ প্রদান করেন (এবং অন্য কিছু নয়)। সুতরাং, এই তুলনা করা মোটামুটি সহজ।

কেন তাদের এত উচ্চ চার্জ সহ একটি ইউলিপ আছে? সম্ভবত, একটি অন্যায্য প্রশ্ন. এটা তাদের বিশেষাধিকার।

আমি বুঝি HDFC Life Click 2 Invest একটি সম্পূর্ণ অনলাইন প্ল্যান এবং তাই কম চার্জ বহন করতে পারে৷ যাইহোক, HDFC ProGrowth Plus-এর চার্জ এখনও অনেক বেশি। এই প্ল্যানটি এইচডিএফসি লাইফ শাখার আধিকারিকরা নিজেরাই বিক্রি করেছেন। তাই, মধ্যস্থতাকারীকে উৎসাহিত করার দরকার নেই।

যদি একটি ULIP বিক্রি করতে হয়, তাহলে তারা তাকে HDFC Life Click 2 সেখানে বিনিয়োগ করতে বলতে পারত।

বিনিয়োগকারী অন্যান্য ULIP-এর মাধ্যমেও একই (ভাল পারফরম্যান্স) ফান্ডে বিনিয়োগ করতে পারতেন। কেন তারা একটি সস্তা ইউলিপ সুপারিশ করেনি?

তারা কি তাকে HDFC ক্লিক 2 বিনিয়োগ সম্পর্কে বলেছিল? না।

তারা কি তাকে বলেছিল যে উল্লিখিত তহবিলটি একটি মিডক্যাপ তহবিল এবং তাই বিগত 5 বছরে ফলাফলগুলি এত ভাল ছিল? না।

যাইহোক, আমার বন্ধু এটা জানত না। আমি সন্দেহ করি যে বিক্রয়কর্মীও তা জানেন না।

কোন ভাবেই, আমি আমার বন্ধুকে অব্যাহতি দিতে চাই না৷ তাকে অবশ্যই দোষের ন্যায্য অংশ নিতে হবে। পরিকল্পনাটি কেনার আগে তার কিছু গবেষণা করা উচিত ছিল৷৷

যদিও আমি এই কেসটি নির্লজ্জ ভুল বিক্রির উদাহরণ না দিতাম, HDFC লাইফ আরও ভাল কাজ করতে পারত৷

একদম না৷

৷তবে হ্যাঁ, যদি কেউ আমার মাথায় বন্দুক রাখে এবং আমাকে HDFC Life ProGrowth Plus এবং HDFC Life Click 2 Invest এর মধ্যে একটি বেছে নিতে বলে, আমি HDFC Life Click 2 এর সাথে যাব বিনিয়োগ করুন।

যেহেতু এটি খুব কমই হয়, তাই আপনাকে প্রথমে সিদ্ধান্ত নিতে হবে যে একটি ULIP আপনার জন্য সঠিক পণ্য কিনা। আমি এই পোস্টে ULIP-এর বিভিন্ন সুবিধা এবং অসুবিধাগুলি কভার করেছি৷ এটি আপনাকে আপনার জন্য সঠিক পছন্দ করতে সাহায্য করবে৷

৷তবে, যদি আপনাকে একটি ULIP-এ বিনিয়োগ করতেই হয়, তাহলে আপনি সর্বনিম্ন চার্জ এবং ভালো ফান্ড পারফরম্যান্স সহ একটি নিতে পারেন৷ সর্বদা মনে রাখবেন, রিটার্ন পরিবর্তিত হতে পারে। খরচ নিশ্চিত করা হয়।

আমি হাইলাইট করতে HDFC ক্লিক 2 ইনভেস্টের কেস তুলেছি:

আপনি কি ইউলিপে বিনিয়োগ করার পরিকল্পনা করছেন? যদি হ্যাঁ, আপনি কি সমস্ত চার্জ দেখেছেন?

HDFC Life ওয়েবসাইটে পলিসি শব্দের পাতা