প্রবীণ নাগরিকরা ভুল বিক্রির জন্য সফট-টার্গেট৷

কেন?

প্রথম, তারা আর্থিক পণ্যগুলি নিয়ে গবেষণা করতে স্বাচ্ছন্দ্যবোধ করতে পারে না বা কেনার আগে পণ্যটি বোঝার জন্য প্রয়োজনীয় দক্ষতা/সম্পদ নাও থাকতে পারে৷ অনলাইনে একটি পণ্য গবেষণা করতে কতজন স্বাচ্ছন্দ্য বোধ করেন?

দ্বিতীয়ত, তারা যদি বুঝতে পারে যে তারা একটি পণ্য ভুলভাবে বিক্রি হয়েছে, তাহলে বিচার পাওয়ার জন্য তাদের শারীরিক ও মানসিক শক্তির অভাব হতে পারে।

এইভাবে, অসাধু বিক্রয়কর্মীরা তাদের দায়মুক্তির সাথে লক্ষ্যবস্তু করতে পারে।

মিস-সেলিং সব জায়গায় ঘটে৷ . যখন আর্থিক পণ্যের কথা আসে, তখন বীমা পণ্যের তুলনায় ভুল বিক্রি কোথাও বেশি স্পষ্ট নয়।

এমন নয় যে মিউচুয়াল ফান্ডে ভুল বিক্রি হয় না৷ যাইহোক, যেহেতু ইনসেনটিভগুলি ইন্স্যুরেন্স প্রোডাক্টে সামনের দিকে লোড করা হয়, তাই ইন্স্যুরেন্স প্রোডাক্টের ক্ষেত্রে ভুল বিক্রির জন্য অনেক বেশি প্রণোদনা রয়েছে৷

আমার মতে, বীমা পণ্যের ক্ষেত্রে ভুল বিক্রি হচ্ছে আরও প্রাতিষ্ঠানিক। এর সাথে IRDA এর মতো একটি কার্যকর নিয়ন্ত্রক যোগ করুন, এটি অসাধু এজেন্টদের জন্য একটি চিরন্তন পার্টি হয়ে ওঠে৷

Caveat Emptor (ক্রেতা সাবধান)।

এই পোস্টে, আমি কেন সিনিয়র সিটিজেনদের জীবন বীমা পণ্যগুলিকে সম্পূর্ণরূপে পরিত্যাগ করা উচিত, অর্থাৎ তাদের কোনও জীবন বীমা পণ্য কেনার প্রয়োজন নেই সেই কারণগুলির বিষয়ে কথা বলব৷>

আপনি যদি আমার দৃষ্টিভঙ্গি বোঝেন বা একমত হন, তাহলে জীবন বীমার ভুল বিক্রির শিকার হওয়া এড়ানো অনেক সহজ হয়ে যায়৷ একজন প্রবীণ নাগরিক হওয়ার কারণে, আপনাকে কেবল কোনো জীবন বীমা পণ্যকে না বলতে হবে।

এই পোস্টে, আমি প্রবীণ নাগরিক এবং অবসরপ্রাপ্ত ব্যক্তি/অবসরপ্রাপ্তদের বিনিময়যোগ্যভাবে ব্যবহার করব৷ আমি মূলত জীবনের এমন একটি পর্যায়ের কথা বলছি যেখানে আপনি আনুষ্ঠানিক কর্মসংস্থান বন্ধ করে দিয়েছেন এবং আপনার আয়ের জন্য আপনার বিনিয়োগ/পেনশনের উপর নির্ভর করছেন।

প্রবীণ নাগরিকদের জীবন বীমা পণ্য কেনা উচিত নয় এমন ৫টি কারণ এখানে রয়েছে৷

আপনি যদি অবসর গ্রহণের আগে আপনার অর্থের পরিকল্পনা ভালোভাবে করে থাকেন, তাহলে অবসর গ্রহণের সময় আপনার লাইফ কভারের প্রয়োজন হবে না অর্থাৎ অবসর নেওয়ার সময় আপনার কাছে পর্যাপ্ত অর্থ থাকা উচিত।

এবং যদি আপনার কাছে ইতিমধ্যেই নিয়মিত খরচ, আকস্মিকতা এবং লক্ষ্যগুলির জন্য পর্যাপ্ত পরিমাণ থাকে, তাহলে আপনার সত্যিই কোনো লাইফ কভারের প্রয়োজন নেই৷ এমনকি একটি মেয়াদী জীবন বীমা পরিকল্পনারও প্রয়োজন নেই৷

আপনি যদি অবসর গ্রহণের সময় একটি জীবন বীমা প্ল্যান ক্রয় করেন, তাহলে প্ল্যানটি চালিয়ে যাওয়ার জন্য আপনাকে প্রিমিয়াম দিতে হবে৷ এটি আপনার নগদ প্রবাহের উপর অপ্রয়োজনীয় চাপ সৃষ্টি করবে।

অনেক এজেন্ট আপনাকে এই সমস্যা থেকে বাঁচানোর জন্য একক প্রিমিয়াম জীবন বীমা প্ল্যান নিয়ে আসে৷ আমি এই পোস্টে পরে আলোচনা করব কেন আপনার একক প্রিমিয়াম প্ল্যানও এড়ানো উচিত।

এটি খুবই গুরুত্বপূর্ণ পয়েন্ট৷

৷আমি যেমন বুঝি, বেশিরভাগ প্রবীণ নাগরিক বা অবসরপ্রাপ্তরা আয়ের জন্য জীবন বীমা প্ল্যান ক্রয় করে (এবং সত্যিই জীবন কভারের জন্য নয়)।

আমি যদি আপনাকে বলি যে আপনার উচ্চ বয়স আপনার রিটার্ন কমিয়ে দেবে?

হ্যাঁ, এটা ঠিক।

এটি ঘটে কারণ, বান্ডিল করা পণ্যে, আপনার প্রিমিয়াম বা সঞ্চিত সম্পদের একটি অংশ মৃত্যুহারের জন্য যায়। আপনাকে জীবন কভার প্রদানের জন্য বীমা কোম্পানীর দ্বারা আরোপিত চার্জ হল মৃত্যুহার। এবং বয়সের সাথে সাথে মৃত্যুহার বাড়বে।

আসুন ঐতিহ্যগত পরিকল্পনার একটি উদাহরণ বিবেচনা করা যাক . ঐতিহ্যগত পরিকল্পনাগুলি অস্বচ্ছ এবং আপনি খরচের কোনো বিভাজন পাবেন না। অতএব, মৃত্যুর হার কতটা যাচ্ছে তা চিহ্নিত করা কঠিন। যাইহোক, আমরা এখনও প্রভাব মূল্যায়ন করতে পারি।

ধরা যাক, একজন 30-বছর বয়সী ব্যক্তি (A) এবং একজন 60-বছর-বয়সী ব্যক্তি (B) 10 লক্ষ টাকার বিমা সমেত একই প্ল্যান কিনছেন৷ নীতির মেয়াদও একই।

পরিপক্কতার সময়, উভয়ই একই পরিমাণ অর্থ পাবে৷ কারণ বিমাকৃত অর্থ একই এবং বোনাসগুলি পলিসির মেয়াদের উপর নির্ভর করে (যা একই রকম)

তবে, B-এর প্রিমিয়াম A-এর প্রিমিয়ামের চেয়ে অনেক বেশি হবে কারণ B A-এর থেকে পুরনো৷

এটি স্বয়ংক্রিয়ভাবে আপনাকে বলে যে B-এর রিটার্ন A এর অর্জিত আয়ের থেকে কম হবে। B প্রতি বছর পলিসি মেয়াদপূর্তির সময়ে একই পরিমাণ পেতে আরও বেশি অর্থ প্রদান করে।

ইউলিপ-এর ক্ষেত্রে , আপনার তহবিলের মূল্যের একটি অংশ মৃত্যুহারের চার্জ মেটাতে যায়। মৃত্যুহার মাসিক বা ত্রৈমাসিক ভিত্তিতে চার্জ করা হয়। স্পষ্টতই, আপনার বয়স বেশি হলে, আপনার অর্থের বেশির ভাগই মৃত্যুহারে যায়।

যদি অর্থ মৃত্যুহারের দিকে যায়, তাহলে বিনিয়োগের জন্য কম অবশিষ্ট থাকে এবং এটি আপনার আয়ের সাথে আপস করে।

চরম ক্ষেত্রে, মৃত্যুহার চার্জ ইউলিপগুলিতে প্রবীণ নাগরিকদের প্রায় সম্পূর্ণ বিনিয়োগকে খেয়ে ফেলতে পারে৷ এখানে কয়েকটি লিঙ্ক রয়েছে:(কিভাবে 50,000 টাকা থেকে 248 টাকায় সংকুচিত করা যায়?) (6 বছরে 3.2 লাখ টাকা 11,678 টাকায় কীভাবে পরিণত হয়?)

আমি এই ইউলিপ এবং ঐতিহ্যগত পরিকল্পনার পোস্টে এই দিকটি বিশদভাবে কভার করেছি।

যদি আপনার লাইফ কভারের প্রয়োজন না হয় তবে আপনাকে প্রথমে মৃত্যুহারের চার্জ বহন করতে হবে না৷

আমাদের মধ্যে বেশিরভাগই বিশ্বাস করে যে জীবন বীমা কোম্পানির যে কোনো আয় কর থেকে অব্যাহতিপ্রাপ্ত৷

এটি মৃত্যু সুবিধার জন্য সত্য কিন্তু সর্বদা পরিপক্কতার সুবিধার জন্য নয়৷

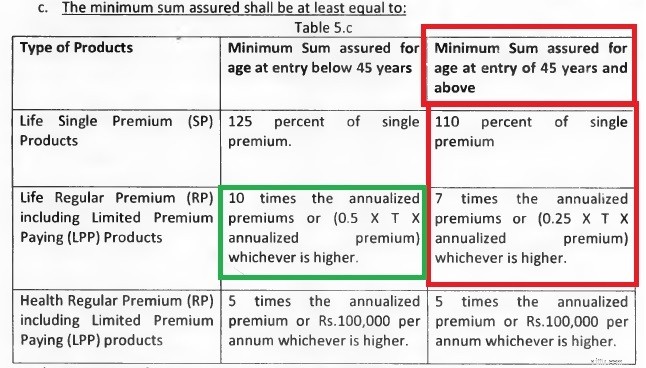

ম্যাচুরিটি বেনিফিট ট্যাক্স থেকে অব্যাহতি পাওয়ার জন্য, জীবন বীমা প্ল্যানের বার্ষিক প্রিমিয়াম অবশ্যই সকলের জন্য মৃত্যু রাশির (মৃত্যুর সুবিধা) 10% এর কম হতে হবে পলিসি বছর অর্থাৎ লাইফ কভার বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হওয়া উচিত। এটি আয়কর আইনের ধারা 10(10D) অনুযায়ী৷৷

বেশিরভাগ একক প্রিমিয়াম প্ল্যান এই শর্ত পূরণ করার সম্ভাবনা কম৷ আমি IRDA লিঙ্কড ইন্স্যুরেন্স প্রোডাক্ট রেগুলেশন, 2013 থেকে একটি উদ্ধৃতি কপি করি। এই নিয়মগুলি ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যানের ক্ষেত্রে প্রযোজ্য।

যেমন আপনি দেখতে পাচ্ছেন, একক প্রিমিয়াম প্ল্যান প্রায় সকলের জন্য (করের দৃষ্টিকোণ থেকে) ধ্বংস হয়ে গেছে।

নিয়মিত প্রিমিয়াম পণ্যের জন্য, 45 বছরের কম বয়সী বিনিয়োগকারীরা ট্যাক্সের দৃষ্টিকোণ থেকে নিরাপদ কারণ লাইফ কভার বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হবে৷ 45 বছরের বেশি বিনিয়োগকারীদের জন্য, ন্যূনতম মাল্টিপল মাত্র 7 (করমুক্ত মেয়াদপূর্তির জন্য 10 হতে হবে)।

মনে রাখবেন যে এগুলো ন্যূনতম গুণিতক অনুমোদিত৷ একটি বীমা কোম্পানি সর্বদা একটি একক প্রিমিয়াম পণ্য গঠন করতে পারে যা 10 গুণ প্রিমিয়ামের লাইফ কভারের অনুমতি দেয়। যাইহোক, আপনি এই ধরনের প্ল্যানের জন্য কম রিটার্ন আশা করতে পারেন কারণ বেশি টাকা মৃত্যুহারের জন্য যাবে।

যাই হোক, এটা শুধু ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যানের মধ্যেই সীমাবদ্ধ নয় . এমনকি একক প্রিমিয়াম ঐতিহ্যবাহী জীবন বীমা পরিকল্পনাও একই সমস্যার সম্মুখীন হয়। এলআইসি বিমা বাচ্যাট প্ল্যানটি একটি কেস ইন পয়েন্ট।

অতএব, করযোগ্য পরিপক্কতার আয়ের সাথে কম রিটার্ন। প্রবীণ নাগরিকদের জন্য, আয়ের জন্য বীমা পণ্যগুলিতে বিনিয়োগ করা একটি দুঃস্বপ্ন হতে পারে৷

অবসরের সময়, আপনি আপনার অর্থ/বিনিয়োগ সহজে অ্যাক্সেসযোগ্য করতে চাইতে পারেন৷ অবসর গ্রহণের সময় অন্যান্য উত্স থেকে তহবিল সংগ্রহ করার আপনার ক্ষমতার সাথে আপস করা হতে পারে। এটি আপনার বিদ্যমান সঞ্চয়ের উপর নির্ভরতা বাড়াবে৷

আমরা সবাই জানি প্রথাগত পরিকল্পনায় উচ্চ সমর্পণ/প্রস্থান চার্জ হতে পারে। ULIP-এর ক্ষেত্রেও, আপনার টাকা 5 বছরের জন্য লক-ইন করা আছে। বীমা পণ্যের সাথে তারল্য একটি সমস্যা হতে পারে।

অবসরের সময় আপনার জীবন বীমার প্রয়োজন নাও হতে পারে

ইউলিপ কি মিউচুয়াল ফান্ডের চেয়ে ভালো?

ইউলিপ এবং ঐতিহ্যগত জীবন বীমা প্ল্যানে, আপনার বয়স রিটার্নকে প্রভাবিত করে

ইউলিপ-এ, মেয়াদী বীমা পরিকল্পনার চেয়ে মৃত্যুহার বেশি হয়