কার্তিক (51) তার স্ত্রী (দেবনী, 43) এবং দুই সন্তানের (হর্ষ, 12 এবং ঋত্বিকা, 5) সঙ্গে মুম্বাইতে থাকেন৷ তিনি কয়েক বছর আগে পর্যাপ্ত স্বাস্থ্য সুরক্ষার গুরুত্ব উপলব্ধি করেছিলেন এবং 10 লাখ টাকার একটি ফ্যামিলি ফ্লোটার কিনেছিলেন।

তিনি বুঝতে পারেন মুম্বাইয়ে স্বাস্থ্যসেবার খরচ খুব দ্রুত বাড়ছে৷ তিনি মনে করেন 10 লাখ টাকা হয়তো যথেষ্ট নয়। তিনি কভার বাড়িয়ে 20 লক্ষ টাকা করতে চান৷ তিনি সুপার টপ-আপ পরিকল্পনার কথাও শুনেছেন। তিনি একটি কার্যকর স্বাস্থ্য বীমা কৌশলের কথা ভাবছেন।

আসুন তার কাছে থাকা বিকল্পগুলি অন্বেষণ করি৷

ধরুন তিনি Apollo Munich Optima Restore Health Insurance Plan কিনেছেন৷ এই স্বাস্থ্য পরিকল্পনার জন্য আমার কোন নির্দিষ্ট পছন্দ নেই। আমি অ্যাপোলো মিউনিখ ওয়েবসাইটে সহজেই প্রিমিয়াম গণনা করতে পারি (কম সময় লাগে)।

আগের পোস্টে উল্লিখিত হিসাবে, একটি ফ্যামিলি ফ্লোটার প্ল্যানের প্রিমিয়াম সবচেয়ে বড় সদস্যের বয়সের উপর নির্ভর করে৷ সুতরাং, যদি পরিবারের একজন সদস্য উচ্চ বয়সের বন্ধনীতে থাকে (বা গুরুতর অসুস্থতা থাকে), তবে এই জাতীয় সদস্যকে পরিকল্পনায় অন্তর্ভুক্ত করা পুরো পরিবারের জন্য প্রিমিয়াম বাড়িয়ে দেবে। ব্যক্তিগত বা পারিবারিক ফ্লোটার স্বাস্থ্য বীমা পরিকল্পনার মধ্যে পছন্দ সম্পর্কে আরও জানতে এখানে পড়ুন,

পড়ুন:ব্যক্তি বা একটি পারিবারিক ফ্লোটার স্বাস্থ্য পরিকল্পনা

3, 4, 5 এবং 6 বিকল্পের অধীনে, কার্তিক পোর্টেবিলিটি সুবিধা পাবেন৷

পড়ুন:স্বাস্থ্য বীমা বহনযোগ্যতা সম্পর্কে আপনার যা জানা দরকার

অবশ্যই পড়ুন:টপ-আপ এবং সুপার টপ-আপ স্বাস্থ্য বীমা পরিকল্পনাগুলি কী কী?

এই বিশ্লেষণের জন্য আমি অ্যাপোলো মিউনিখ অপটিমা রিস্টোর এবং অ্যাপোলো মিউনিখ অপটিমা সুপার প্ল্যান বিবেচনা করেছি৷

৷

৷

আসুন সব বিকল্পের তুলনা করি।

10 লাখ টাকার ফ্যামিলি ফ্লোটারের দাম 37,445 টাকা আর 20 লাখ টাকার ফ্যামিলি ফ্লোটারের দাম 54,110 টাকা (এবং 78,890 টাকা নয়)৷ 25 লাখ টাকার ফ্যামিলি ফ্লোটারের দাম মাত্র 58,724 টাকা।

10 লক্ষ টাকা থেকে 20 লক্ষ টাকা পর্যন্ত বৃদ্ধির জন্য, আপনি 16,665 টাকা প্রদান করবেন (বিমাকৃত রাশিতে প্রতি লক্ষে 1,666 টাকা বৃদ্ধি)। 20 লক্ষ টাকা থেকে 25 লক্ষ টাকা বৃদ্ধির জন্য, আপনি শুধুমাত্র 4,614 টাকা দিতে হবে (বিমাকৃত রাশির প্রতি লক্ষ টাকা বৃদ্ধির জন্য 922 টাকা)।

বিমা ক্রয়ের প্রান্তিক খরচ কমে যায় বিমার পরিমাণ বাড়লে।

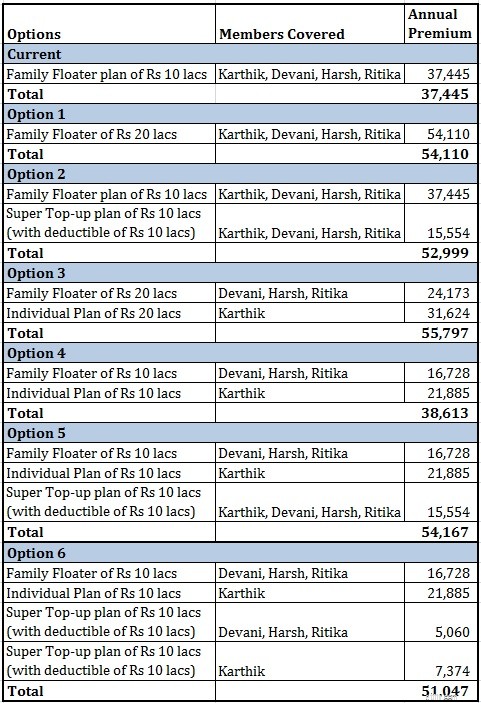

বর্তমান বিকল্পের অধীনে, চারটিই একই প্ল্যানের আওতায় 10 লাখ টাকার বীমাকৃত অর্থের আওতায় রয়েছে৷ বার্ষিক প্রিমিয়াম রুপি 37,445

অপশন 4 এর অধীনে, দেবিকা, হর্ষ এবং রিতিকা 10 লাখ টাকার ফ্যামিলি ফ্লোটার প্ল্যানের আওতায় রয়েছে৷ কার্তিক 10 লাখ টাকার জন্য একটি পৃথক পরিকল্পনার আওতায় রয়েছে। বার্ষিক প্রিমিয়াম 38,613 টাকা।

অতএব, বিকল্প 4 অবশ্যই বর্তমান কভারেজের চেয়ে ভাল কভারেজ প্রদান করে৷

অপশন 4-এর ক্ষেত্রে আপনাকে শুধুমাত্র 1,168 টাকা অতিরিক্ত প্রিমিয়াম দিতে হবে।

কার্তিক ফ্যামিলি ফ্লোটারের সকল সদস্যের জন্য প্রিমিয়াম বাড়াচ্ছে৷ ফ্যামিলি ফ্লোটার প্ল্যান থেকে সরে এসে তিনি স্ত্রী, ছেলে ও মেয়ের ফ্যামিলি ফ্লোটারের প্রিমিয়াম কমাতে পারেন। পরবর্তীকালে, তিনি নিজের থেকে একটি পৃথক প্ল্যান কেনার জন্য সঞ্চয় (এবং 1,168 টাকার অতিরিক্ত প্রিমিয়াম প্রদান করে) ব্যবহার করতে পারেন।

পারিবারিক কাঠামোর পরিপ্রেক্ষিতে, পরিকল্পনার বর্তমান পছন্দটি উপ-অনুকূল।

সুপার টপ-আপ প্ল্যান কেনার প্রচলন রয়েছে৷ আপনি অল্প খরচে আপনার বিদ্যমান কভার বাড়াতে পারেন। সুপার টপ-আপ প্ল্যানগুলির বিষয়ে একটি দিক যা মনে রাখা দরকার তা হল এই প্ল্যানগুলি রিইম্বারসমেন্ট (এবং কোনও নগদহীন) মোডে হতে পারে৷ সুতরাং, আপনাকে প্রথমে নিজের পকেট থেকে অর্থ প্রদান করতে হবে এবং তারপরে প্রতিদান চাইতে হবে। তাছাড়া, আপনাকে দুটি পরিকল্পনা থেকে দাবি করার ঝামেলার মধ্য দিয়ে যেতে হবে।

অপশন 1 এর অধীনে, কার্তিক 20 লাখ টাকার একটি নিয়মিত ফ্যামিলি ফ্লোটার কভার কিনেছেন। বার্ষিক প্রিমিয়াম 54,110 টাকা।

বিকল্প 2-এর অধীনে, তিনি 10 লাখ টাকার একটি ফ্যামিলি ফ্লোটার কভার এবং 10 লাখ টাকার একটি সুপার টপ-আপ প্ল্যান ক্রয় করেন (10 লাখ টাকা কেটে নেওয়ার সাথে)। সুতরাং, মোট কভারেজ এখনও 20 লক্ষ টাকা। বার্ষিক প্রিমিয়াম 52,999 টাকা।

1,111 টাকা অতিরিক্ত প্রদান করে, আপনি দুটি পলিসি থেকে দাবি করার ঝামেলা বাঁচান।

ব্যক্তিগতভাবে, আমি দুটি নীতি থেকে দাবি করার কষ্ট চাই না।

পড়ুন:দুটি স্বাস্থ্য বীমা পরিকল্পনা থেকে কীভাবে দাবি করবেন?

অপশন 1 এর অধীনে, কার্তিক 20 লাখ টাকার একটি নিয়মিত ফ্যামিলি ফ্লোটার কভার কিনেছেন। বার্ষিক প্রিমিয়াম 54,110 টাকা।

অপশন 3-এর অধীনে, কার্তিক নিজের জন্য এবং তার স্ত্রী এবং সন্তানদের জন্য পরিবারের ফ্লোটারের জন্য পৃথক কভার কিনেছেন৷ উভয় প্ল্যানের অধীনে বিমার পরিমাণ হল 20 লক্ষ টাকা৷ দুটি প্ল্যানের জন্য বার্ষিক প্রিমিয়াম হল 55,979৷

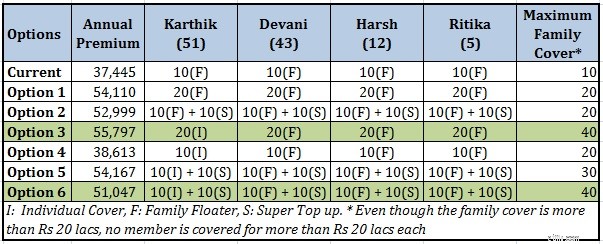

৷অপশন 3-এর অধীনে 1,687 টাকা অতিরিক্ত প্রদান করার মাধ্যমে, কার্তিক অনেক ভালো কভারেজ পায়। কার্তিক 20 লক্ষ টাকা এবং দেবনী এবং বাচ্চারা 20 লক্ষ টাকা পায়৷ পরিবারের জন্য মোট স্বাস্থ্য কভার হল 40 লক্ষ টাকা (যদিও তাদের কোনটাই 20 লক্ষের বেশি কভার করা হয় না)।

অপশন 5 এর অধীনে, কার্তিকের জন্য 10 লাখ টাকার ব্যক্তিগত পরিকল্পনা, স্ত্রী, ছেলে এবং মেয়ের জন্য 10 লাখ টাকার একটি ফ্যামিলি ফ্লোটার৷ পুরো পরিবারের জন্য 10 লাখ টাকার সুপার টপ-আপ ফ্যামিলি ফ্লোটার।

বার্ষিক প্রিমিয়াম 54,167 টাকা।

প্রিমিয়াম কমাতে কার্তিক ফ্যামিলি ফ্লোটার থেকে বেরিয়ে এসেছেন৷ তিনি নিজের জন্য একটি পৃথক পরিকল্পনা ক্রয় করেন৷

পুরো পরিবারের জন্য কভার বাড়ানোর জন্য, তিনি পুরো পরিবারের জন্য একটি সুপার টপ-আপ প্ল্যান ক্রয় করেন৷

বিকল্প 1-এর অধীনে, তাকে 20 লাখ টাকার কভারের জন্য 54,110 টাকা প্রিমিয়াম দিতে হয়েছে।

অপশন 5-এর অধীনে, পরিবারের কাছে মূলত 30 লাখ টাকার কভার রয়েছে (10 লাখ ফ্যামিলি ফ্লোটার, কার্তিকের জন্য 10 লাখ ব্যক্তিগত কভার এবং 10 লাখ টাকার সুপার টপ-আপ) . মনে রাখবেন কোন সদস্য 20 লাখ টাকার বেশি কভার করে না।

বিকল্প 6 বিকল্প 5 এর মতই। সুপার টপ-আপ ফ্যামিলি ফ্লোটারের পরিবর্তে (চারটি সদস্যের জন্য), কার্তিক নিজের জন্য স্বতন্ত্র সুপার টপ-আপ এবং স্ত্রী এবং বাচ্চাদের জন্য সুপার টপ-আপ ফ্যামিলি ফ্লোটারের জন্য যান৷

বার্ষিক প্রিমিয়াম 51,047 টাকা৷ এবং মোট ফ্যামিলি কভার হল 40 লক্ষ টাকা (যদিও কোনও সদস্যই 20 লক্ষ টাকার বেশি কভার করে না)

আমার দুটি পছন্দ হল বিকল্প 3 এবং বিকল্প 6৷ উভয় বিকল্পের অধীনে পরিবারের জন্য সর্বাধিক কভারেজ 40 লাখ টাকা। বিকল্প 6 অবশ্যই সস্তা (51,047 টাকা বনাম 55,797 টাকা)। যাইহোক, যদি আপনি দুটি নীতির ঝামেলা না চান, বিকল্প 3-এ যান।

অপশন 5 বিকল্প 6 এর মত ভালো নয়। একটি উচ্চ মূল্যে কম সামগ্রিক কভারেজ (30 লাখ টাকা) প্রদান করে। একইভাবে, বিকল্প 2 উচ্চ মূল্যে কম কভারেজ (20 লাখ টাকা) প্রদান করে।

আরো কিছু পারমুটেশন সম্ভব। যাইহোক, আমি এই পোস্টে সেগুলিকে উপেক্ষা করেছি৷

৷অনুগ্রহ করে বুঝুন আমি এমন বয়স বেছে নিয়েছি যাতে আমার পয়েন্ট আরও ভালোভাবে তুলে ধরা যায়৷ এই পদ্ধতিটি আপনার পরিবারের জন্য কাজ করতে পারে বা নাও পারে৷

আমি একটি নির্দিষ্ট পরিকল্পনা বেছে নিয়েছি (অ্যাপোলো মিউনিখ অপটিমা রিস্টোর এবং অপটিমা সুপার)। অন্যান্য পরিকল্পনা ভিন্ন ফলাফল দিতে পারে (যদিও আমি একই ধরনের প্যাটার্ন আশা করি)।

কী হল কার্তিকের বয়স৷

৷কার্তিকের বয়স ৫১, অন্য সদস্যরা অনেক ছোট৷ তাই, কার্তিক যদি ব্যক্তিগত পরিকল্পনায় চলে যায় তাহলে তা পরিবারের জন্য লাভজনক। উপরে উল্লিখিত হিসাবে, একটি ফ্যামিলি ফ্লোটার প্ল্যানের প্রিমিয়াম সবচেয়ে বড় সদস্যের বয়সের উপর নির্ভর করে।

আপনি একই রকম প্রভাব দেখতে পেতেন যদি সদস্যদের মধ্যে একজনের গুরুতর অসুস্থতা থাকে (বা প্রিমিয়াম বাড়াতে পারে এমন কোনো অসুস্থতা)। এই ধরনের ক্ষেত্রেও, সংশ্লিষ্ট সদস্যকে ফ্যামিলি ফ্লোটার থেকে দূরে রাখা এবং একটি পৃথক পরিকল্পনায় রাখা বাঞ্ছনীয়৷

একই পদ্ধতিতে বিকল্পগুলি অন্বেষণ করুন যাতে আপনি কম দামে আপনার পরিবারের জন্য আরও ভাল স্বাস্থ্য কভারেজ নিশ্চিত করতে পারেন৷

পোস্টটি প্রথম প্রকাশিত হয়েছিল জুলাই 17, 2016 এ।