LIC সম্প্রতি মার্চ 2019-এ একটি নতুন অংশগ্রহণকারী LIC নবজীবন প্ল্যান লঞ্চ করেছে৷ এটি একটি অন-লিঙ্কড অংশগ্রহণকারী ঐতিহ্যবাহী জীবন বীমা পরিকল্পনা৷

নিয়মিত পাঠকরা জানবেন যে আমি ঐতিহ্যবাহী জীবন বীমার বড় ভক্ত নই। আপনি কম লাইফ কভারেজ এবং খারাপ রিটার্ন পান। যাইহোক, LIC-এর সাথে এর কোনো সম্পর্ক নেই। বেসরকারি বীমা কোম্পানির এই ধরনের পরিকল্পনাগুলিও একই ধরনের সমস্যা নিয়ে আসে।

এই পোস্টে, আমি প্ল্যানের বিভিন্ন বৈশিষ্ট্য নিয়ে আলোচনা করব না। আমি সংক্ষিপ্তভাবে পণ্যের কাঠামোর উপর স্পর্শ করব এবং কেন পণ্যের কাঠামোটি এমনই তা নিয়ে মন্তব্য করব।

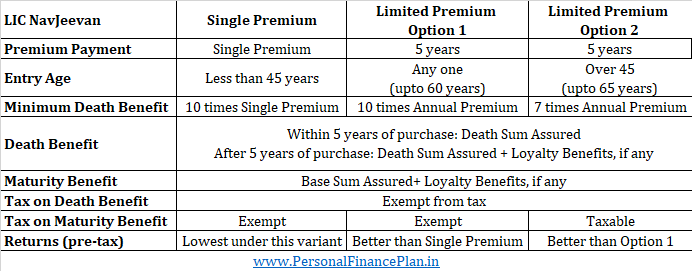

LICNavjeevan দুটি ভেরিয়েন্টে আসে:

একক প্রিমিয়াম ভেরিয়েন্ট :আপনি শুধু একবার প্রিমিয়াম পরিশোধ করবেন। পলিসিটার্ম 10 থেকে 18 বছর পর্যন্ত হতে পারে। শুধুমাত্র 45 বছরের কম বিনিয়োগকারীদের জন্য উপলব্ধ। লাইফ কভার বার্ষিক প্রিমিয়ামের ১০ গুণ।

সীমিত প্রিমিয়াম ভেরিয়েন্ট :আপনি 5 বছরের জন্য প্রিমিয়াম প্রদান করেন। পলিসির মেয়াদ 10 থেকে 18 বছর পর্যন্ত হতে পারে। লিমিটেড প্রিমিয়াম ভেরিয়েন্টের অধীনে, মৃত্যু সুবিধার ক্ষেত্রে আপনার কাছে দুটি বিকল্প রয়েছে।

বিকল্প 1 :মৃত্যু নিশ্চিত করা অর্থ =10 গুণ বার্ষিক প্রিমিয়াম

বিকল্প 2 :মৃত্যু নিশ্চিত করা অর্থ =7 গুণ বার্ষিক প্রিমিয়াম (প্রবেশের সময় আপনার বয়স 45 বা তার বেশি হলেই উপলব্ধ)

প্ল্যানে প্রবেশের সময় আপনার বয়স যদি 45 বছরের কম হয়, আপনি শুধুমাত্র বিকল্প 1i.e. বিমাকৃত অর্থ হবে 10 গুণ বার্ষিক প্রিমিয়াম।

প্ল্যানে প্রবেশের সময় আপনার বয়স যদি 45 বছর বা তার বেশি হয়, তাহলে আপনি বিকল্প 1 বা বিকল্প 2 বাছাই করতে পারেন৷

ক্রয় থেকে 5 বছরের মধ্যে মৃত্যুর ঘটনা ঘটলে, আপনার মনোনীত মৃত্যু বীমার পরিমাণ পাবেন। যদি কেনার 5 বছর পরে মৃত্যুর ঘটনা ঘটে, তবে আপনার মনোনীত মৃত্যু রাশি + আনুগত্য সুবিধা, ifany পাবেন৷

আপনি আনুগত্য সুবিধার সাথে বেস সামসুরড পাবেন, যদি থাকে। নোট করুন বেস অ্যাসিওরড ডেথ সাম অ্যাসিওরড থেকে আলাদা হতে পারে৷ আপনার প্রিমিয়াম বেস SumAsured এর উপর নির্ভর করে। ডেথ সাম অ্যাসিওরড হল ন্যূনতম মৃত্যু সুবিধা যা আপনি পাবেন। ডেথ সামসুরড প্ল্যান থেকে আপনার রিটার্নকে প্রভাবিত করতে পারে।

45 বছরের কম বয়সী বিনিয়োগকারীদের জন্য, ন্যূনতম লাইফ কভার (ন্যূনতম মৃত্যু রাশি) নিয়মিত এবং সীমিত প্রিমিয়াম পেমেন্ট প্ল্যানের জন্য 10 গুণ বার্ষিক প্রিমিয়াম। এটি IRDA লিঙ্কড ইন্স্যুরেন্স প্রোডাক্ট রেগুলেশন, 2013-এর অধীনে নির্দিষ্ট করা হয়েছে। তাই, 45 বছরের কম বয়সী বিনিয়োগকারীদের (প্রবেশের সময়) বিকল্প 2 উপলব্ধ করা যাবে না।

অন্য সব কিছু একই রকম, একজন বিনিয়োগকারী বিকল্প 1-এর তুলনায় বিকল্প 2-এর অধীনে আরও ভাল রিটার্ন অর্জন করবে।

কেন?

এর কারণ হল আপনি বিকল্প 2-এর অধীনে একটি নিম্ন জীবন কভার পান৷ তাই, বিকল্প 2-এর অধীনে মৃত্যুহার কম হবে৷ ঐতিহ্যগত জীবন বীমা পরিকল্পনাগুলি অস্বচ্ছ এবং বিভিন্ন চার্জের বিচ্ছেদ দেয় না৷ যাইহোক, নিশ্চিত থাকুন যে বিকল্প 1 এর চেয়ে বিকল্প 2 এর অধীনে রিটার্ন বেশি হবে।

আপনি যখন জানেন যে বিকল্প 2 এর অধীনে রিটার্নগুলি বিকল্প 1 থেকে ভাল হবে, তাহলে আপনি কেন বিকল্প 1 বেছে নেবেন?

আপনি বিকল্প 1 এর সাথে টোগো বেছে নিতে পারেন কারণ বিকল্প 2 থেকে পরিপক্কতা আয় করযোগ্য। এটি কর-পরবর্তী রিটার্ন কমিয়ে আনবে।

কেন এমন হয়?

এটি ঘটে কারণ জীবন বীমা পরিপক্কতা আয় করযোগ্য হয় যদি মৃত্যু বেনিফিট (অ্যাস্যুরড) বার্ষিক প্রিমিয়ামের 10 গুণের কম হয়। অপশন 2 এর সাথে, মৃত্যুর বিমাকৃত অর্থ বার্ষিক প্রিমিয়ামের মাত্র 7 গুণ।

অন্য সব কিছু একই রকম, আপনি বিকল্প 2 এর অধীনে আরও ভাল প্রি-ট্যাক্স রিটার্ন পাবেন। যাইহোক, বিকল্প 2 ম্যাচিউরিটি আয়ের উপর কর দেওয়া হবে। অতএব, আপনার জানার জন্য, বিকল্প 2-এর অধীনে কর-পরবর্তী রিটার্নগুলি বিকল্প 1 থেকে কম হতে পারে।

মনে রাখবেন ডেথ বেনিফিট এখনও বিকল্প 2-এর অধীনে ট্যাক্স থেকে অব্যাহতিপ্রাপ্ত। এই ট্যাক্স নিয়ম শুধুমাত্র পরিপক্কতার জন্য প্রযোজ্য।

একক প্রিমিয়াম প্ল্যানের জন্য, মৃত্যু সুবিধা (ডেথ সাম অ্যাসুরড) একক প্রিমিয়ামের 10 গুণ। যেহেতু শুধুমাত্র একটি প্রিমিয়াম প্রদান করা হয়েছে এবং নিশ্চিতকৃত রাশিটি সংখ্যার 10 গুণ, তাই আপনার বিনিয়োগের একটি ভাল অংশ মৃত্যুহারে যাবে৷ LICNavjeevan-এর অধীনে একক প্রিমিয়াম ভেরিয়েন্টে সর্বনিম্ন রিটার্ন আশা করুন। একটি সঞ্চয় অনুগ্রহ হল যে একক প্রিমিয়াম ভেরিয়েন্ট 45 বছরের বেশি তাদের দেওয়া হয় না। এই ধরনের বিনিয়োগকারীদের জন্য মৃত্যুহারের (জীবন বীমা কভারচার্জ) প্রভাব আরও বেশি হত৷

একক প্রিমিয়াম ভেরিয়েন্টের অধীনে পরিপক্বতার অর্থ ট্যাক্স থেকে অব্যাহতি পাবে।

যদি আপনি ৪৫-এর নিচে হন , আপনার কাছে সীমিত প্রিমিয়াম ভেরিয়েন্টের অধীনে একক প্রিমিয়াম ভেরিয়েন্ট এবং বিকল্প 1 এর বিকল্প রয়েছে। সীমিত প্রিমিয়াম ভেরিয়েন্টের অধীনে বিকল্প 2 আপনার জন্য উপলব্ধ নয়।

যদি আপনার বয়স ৪৫ এবং উপরে, আপনার কাছে সীমিত প্রিমিয়াম ভেরিয়েন্টের অধীনে উভয় বিকল্প রয়েছে। একক প্রিমিয়াম ভেরিয়েন্ট আপনার জন্য উপলব্ধ নয়।

আপনি প্রতি বছর 4% থেকে 7% পর্যন্ত রিটার্ন আশা করতে পারেন। রিটার্নটি আপনার প্রবেশ, ভেরিয়েন্টের পছন্দ এবং নির্বাচিত নীতির মেয়াদের উপরও নির্ভর করবে।

মৃত্যু সুবিধা সকল প্রকারের অধীনে কর থেকে অব্যাহতিপ্রাপ্ত হবে।

মেয়াদপূর্তি সুবিধা শুধুমাত্র একক প্রিমিয়াম এবং লিমিটেডপ্রিমিয়াম ভেরিয়েন্টের অধীনে বিকল্প 1-এর জন্য ছাড় দেওয়া হবে।

যদিও সমস্ত ভেরিয়েন্ট সকলের জন্য উপলব্ধ নয়, প্রত্যাশিত প্রি-ট্যাক্স রিটার্নগুলি ক্রমবর্ধমান ক্রমানুসারে এইরকম দেখাত (যদি সকল প্রকারের সকলের জন্য উপলব্ধ ছিল):

আমি কখনই ঐতিহ্যগত জীবন বীমা পরিকল্পনার প্রবক্তা হইনি। লাইফ কভার পর্যাপ্ত নয়, এবং রিটার্নও কম। এলআইসি নবজীবনের জন্য আমার মতামত পরিবর্তন হয় না। থাকুন।

আপনি কি করবেন?