আগের পোস্টন ক্লেইম সেটেলমেন্ট রেশিওতে, আমি FY2018-এর জন্য স্বাস্থ্য বীমা কোম্পানিগুলির দাবির ডেটা দেখেছি। এই পোস্টে, আসুন FY2018-এর জীবন বীমা কোম্পানিগুলির দাবি নিষ্পত্তির অনুপাত দেখি৷

জীবন বীমা কোম্পানির জন্য দাবি নিষ্পত্তির ডেটা বোঝা তুলনামূলকভাবে সহজ কারণ বীমাকৃত ঘটনা (বীমাকৃত ব্যক্তির মৃত্যু) বেশ চটকদার। জীবন বীমা কোম্পানির দাবি নিষ্পত্তির মূল্যায়ন করার ক্ষেত্রে দুটি প্রাইমস্ট্যাটিস্টিক রয়েছে।

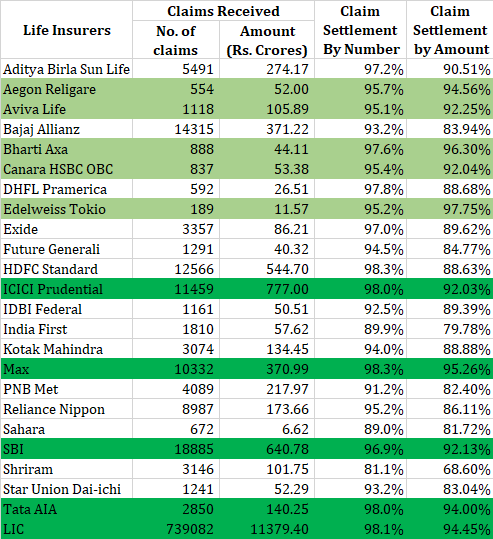

একটি কোম্পানি 100 দাবি পায়। সেই দাবিগুলির মধ্যে 99টি নিষ্পত্তি করে৷ ১টি দাবি খারিজ করে। এটির দাবি নিষ্পত্তির অনুপাত 99%। চিত্তাকর্ষক, তাই না? নম্বর অনুসারে দাবি নিষ্পত্তির অনুপাত যত বেশি হবে, তত ভালো। যাইহোক, এই সংখ্যাটি সম্পূর্ণ চিত্র উপস্থাপন করে না।

একটি জীবন বীমা কোম্পানি 100টি দাবি পায়। 95টি দাবি প্রতিটি 2 লাখ রুপি এবং 5টি 1 কোটি টাকার দাবি। বীমাকারী 2 লাখ টাকার 95টি দাবি এবং 1 কোটি টাকার 4টি দাবি নিষ্পত্তি করে৷ পরিমাণের পরিপ্রেক্ষিতে, কোম্পানিটি 6.9 কোটি টাকা (95X 2 লক্ষ + 5X 1 কোটি) দাবি পেয়েছে এবং 5.9 কোটি টাকা নিষ্পত্তি করেছে৷ পরিমাণের পরিপ্রেক্ষিতে, এটি 85.5% দাবি নিষ্পত্তি।

আপনি যদি একজন জীবন বীমাকারীকে চূড়ান্ত করতে চান, তাহলে আপনি আদর্শভাবে চাইবেন উভয় দাবি নিষ্পত্তির অনুপাত বেশি হোক। আপনি যদি পরিমাণ অনুসারে (কোন কোম্পানির জন্য) ধারাবাহিকভাবে কম দাবি নিষ্পত্তির অনুপাতের প্রবণতা দেখতে পান, কোম্পানি হয় অনেক বেশি প্রতারণামূলক দাবি পাচ্ছে (যা অসম্ভাব্য) বা কোম্পানিটি অনেক উচ্চ-মূল্যের দাবি প্রত্যাখ্যান করছে (যা একটি লাল পতাকা)।

আসুন FY2018 এর জন্য জীবন বীমা কোম্পানির দাবি নিষ্পত্তির অনুপাত দেখি। হ্যাঁ, FY2018 IRDA তার FY2018-এর বার্ষিক রিপোর্ট জানুয়ারী 2019-এ প্রকাশ করেছে এবং এই পোস্টের সমস্ত তথ্য IRDA বার্ষিক রিপোর্ট 2018 থেকে নেওয়া হয়েছে৷

সংখ্যা অনুসারে দাবি নিষ্পত্তির অনুপাতে পৌঁছানোর জন্য, আমি বছরের শেষে 3 মাসেরও কম সময়ের জন্য বকেয়া থাকা দাবির সংখ্যাকে বছরের মোট দাবি থেকে কমিয়ে দিয়েছি।

ব্যক্তিগতভাবে, আমি খুব ভলিউম তাকান হবে. একটি কোম্পানি যে বছরে মাত্র কয়েকশত দাবি নিষ্পত্তি করেছে এবং ভাল নিষ্পত্তির অনুপাত বজায় রেখেছে সে ততটা আত্মবিশ্বাসী নাও হতে পারে। (একটি কোম্পানির তুলনায় যেটি বছরে হাজার হাজার দাবি নিষ্পত্তি করেছে এবং ভাল নিষ্পত্তির অনুপাত বজায় রেখেছে)। উপরন্তু, আপনাকে প্রবণতার উপর ফোকাস করতে হবে (এবং শুধুমাত্র 1 বছরের ডেটা নয়)।

আমি সেই কোম্পানিগুলিকে হাইলাইট করেছি যেগুলি উভয় অ্যাকাউন্টে 90% এর বেশি স্কোর করেছে৷ যারা খুব বেশি ভলিউমের সাথে এটি করেছে তাদের গাঢ় সবুজ দিয়ে হাইলাইট করা হয়েছে৷

সংক্ষিপ্ত তালিকার আরেকটি উপায় হতে পারে অন্তত নব্বইয়ের দশকের মাঝামাঝি উভয় অনুপাত সহ বীমা কোম্পানিগুলির দিকে নজর দেওয়া।

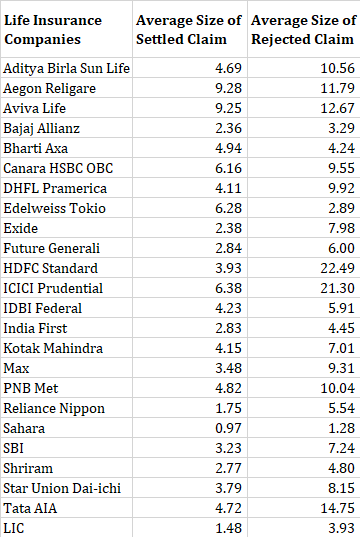

আশ্চর্যের কিছু নেই, গড় প্রত্যাখ্যাত দাবি গড় নিষ্পত্তি করা দাবির চেয়ে অনেক বেশি। এই ডেটাতে খুব বেশি পড়া কঠিন।

জীবন বীমা কোম্পানির দাবি নিষ্পত্তি সংক্রান্ত আমার পূর্ববর্তী পোস্টগুলিতে (FY2016 এবং FY2017-এর জন্য), আমি হাইলাইট করেছিলাম যে HDFC লাইফের সংখ্যা অনুসারে একটি উচ্চ দাবি নিষ্পত্তির অনুপাত রয়েছে কিন্তু পরিমাণ অনুসারে নিষ্পত্তির অনুপাত কম। অর্থ অনুসারে দাবি নিষ্পত্তির অনুপাত ছিল 75.1%, 74.7% এবং FY2015, FY2016 এবং FY2017 এর জন্য 82.1%৷

FY2018-এর জন্য, পরিমাণ অনুসারে দাবি নিষ্পত্তির অনুপাত হল আরও সম্মানজনক 88.63%। ভালো হওয়ার দরকার।

প্রকাশ:আমার HDFC লাইফ থেকে একটি মেয়াদী বীমা পরিকল্পনা আছে।

বীমা আইন, 2015-এর ধারা 45 অনুসারে, পলিসিটি 3 বছরের বেশি পুরানো হলে একটি জীবন বীমা কোম্পানী পলিসির অধীনে (কোন পরিস্থিতিতে) মৃত্যু দাবি প্রত্যাখ্যান করতে পারে না।

যাইহোক, এই ধারাটি 2015 এর আগে জারি করা বীমা পলিসির ক্ষেত্রেও প্রযোজ্য কিনা তা নিয়ে একটি প্রশ্ন থেকে যায় (অ্যাক্টটি পাস)৷ যাইহোক, যে কেউ একটি নতুন পলিসি ক্রয় করতে চায় তার জন্য, এটি অমূলক। জারি করা যেকোন নতুন নীতিতে ধারা 45 এর অধীনে সুরক্ষা উপলব্ধ।

অন্যভাবে, এটি দাবি নিষ্পত্তির অনুপাতের গুরুত্বকে কমিয়ে আনে। যাইহোক, দান করুন যে ক্রয়ের 3 বছরের মধ্যে মৃত্যু ঘটতে পারে (উক্ত ধারা 45 তখন আপনাকে রক্ষা করবে না)। সুতরাং, দাবি নিষ্পত্তির অনুপাত সম্পূর্ণরূপে অপ্রাসঙ্গিক নয়। উচ্চ সেটেলমেন্ট অনুপাত সহ একটি কোম্পানির সাথে যাওয়া ভাল।

পলিসি কেনার সময়, সমস্ত মেডিক্যাল ডিসক্লোজার করুন। বিমাকারীকে সিদ্ধান্ত নিতে দিন যে প্রকাশটি বস্তুগত কিনা। কিছু গোপন করবেন না। বীমা একটি চুক্তি। আপনাকে অবশ্যই আপনার দর কষাকষির শেষ রাখতে হবে।

IRDA বার্ষিক রিপোর্ট 2018