একটি বীমা পরিকল্পনা নির্বাচন করার সময়, আপনি যে প্রথম ফিল্টারটি প্রয়োগ করবেন তা হল দাবি নিষ্পত্তি অনুপাতের উপর। একটি কোম্পানির জন্য দাবি নিষ্পত্তি কম, আপনি কোম্পানি থেকে দূরে থাকার সম্ভাবনা তত বেশি। IRDA তাদের FY2017-2018-এর বার্ষিক রিপোর্ট জানুয়ারী 2019-এ প্রকাশ করেছে৷ এই পোস্টে, আসুন FY2017-2018-এর জন্য স্বাস্থ্য বীমা কোম্পানিগুলির দাবির ডেটা দেখি৷

এবং এর জন্য ভালো কারণ আছে।

জীবন বীমায়, দাবি নিষ্পত্তি কালো এবং সাদা। আপনার দাবি হয় সম্পূর্ণরূপে নিষ্পত্তি করা হয় অথবা সম্পূর্ণরূপে প্রত্যাখ্যান করা হয়। কারণ বীমাকৃত ঘটনা (পলিসিধারীর মৃত্যু) খুবই চটকদার। বীমা ঘটনা সম্পর্কে কোন সন্দেহ নেই. হয় বীমাকৃত ব্যক্তি জীবিত বা মৃত। প্রত্যাখ্যান শুধুমাত্র জালিয়াতি বা বস্তুগত অ-প্রকাশের কারণে হতে পারে। অতএব, নম্বর বা পরিমাণ দ্বারা নিষ্পত্তি দাবি একটি ভাল অ্যাকাউন্ট দেয় (যদি আপনি কয়েক বছরের ডেটা দেখতে পান)।

স্বাস্থ্য বীমার ক্ষেত্রে তা হয় না। বীমাকৃত ইভেন্টটি খুব খাস্তা নয়। তাছাড়া, এটি পরিকল্পনা থেকে পরিকল্পনা পরিবর্তিত হয়৷ অতএব, প্রত্যাখ্যান শুধুমাত্র জালিয়াতি বা বস্তুগত অ প্রকাশের কারণে নয়। একটি স্বাস্থ্য বীমা দাবি শুধুমাত্র প্রত্যাখ্যান করা যেতে পারে কারণ আপনি দাবি করেছেন যেটি পরিকল্পনার অধীনে অন্তর্ভুক্ত করা হয়নি তার জন্য আপনি বীমাকারীকে দোষ দিতে পারেন না৷

অধিকন্তু, আপনার দাবি কমই সম্পূর্ণরূপে পরিশোধ করা হবে। হাসপাতালের বিলে কিছু খরচ আছে যেগুলো কখনো মিটবে না। দাবি নিষ্পত্তির গণনার পিছনের গণিত খুব জটিল হতে পারে।

ধরা যাক আপনি 4 লক্ষ টাকা দাবি করেন, কিন্তু বীমাকারী শুধুমাত্র 1.5 লক্ষ টাকা প্রদান করে। আপনি দাবি অসম্মানিত বা প্রত্যাখ্যাত গণনা? একজন ভোক্তা হিসেবে, আপনি স্বল্প-পরিবর্তিত বোধ করতে পারেন যখন বীমাকারী এটি নিয়ে গর্ব করবে। আসুন কয়েকটি উদাহরণ দেখি।

আমি বলছি না যে স্বাস্থ্য বীমা কোম্পানিগুলি কখনই কিছু ভুল করে না। বীমা ধারাগুলি খুব উদ্দেশ্যমূলক নয় এবং ব্যাখ্যার বিষয়। বীমার ব্যাখ্যা প্রতিকূল হলে আপনি সমস্যায় পড়েন।

আমাদের অবশ্যই বুঝতে হবে যে প্লেনভেনিলা দাবির নিষ্পত্তি সংখ্যা এবং পরিমাণ দ্বারা স্বাস্থ্য বীমা কোম্পানিগুলির ক্ষেত্রে সম্পূর্ণ চিত্রটি আঁকা হয় না। আমি IRDA-এর বার্ষিক প্রতিবেদনেও এই তথ্যটি পাইনি। যাইহোক, আমি মনে করি এটা ভালো হতো যদি এই ধরনের তথ্য বীমাকারীর কাছে পাওয়া যেত। IRDA রিপোর্ট শিল্পের জন্য ডেটা ক্যাপচার করে (কিন্তু বীমাকারীর মতে নয়)।

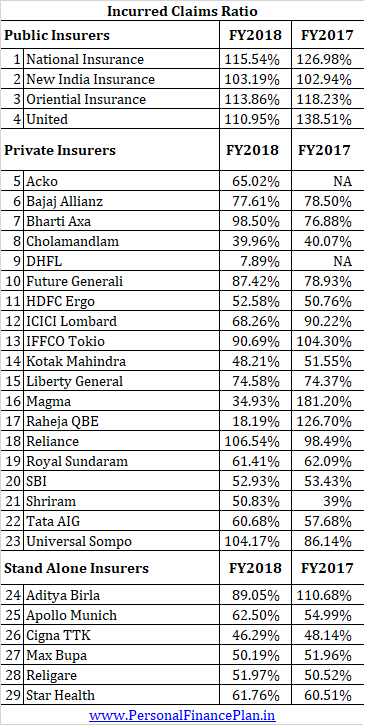

IRDA রিপোর্ট প্রতিটি স্বাস্থ্য বীমা কোম্পানির জন্য খরচের দাবির অনুপাত প্রদান করে।

ব্যয়কৃত দাবির অনুপাত=বছরে দাবীকৃত/ বছরে সংগৃহীত প্রিমিয়ামগুলি

ধরা যাক একটি বীমা কোম্পানি বছরে 500 কোটি টাকার স্বাস্থ্য বীমা প্রিমিয়াম সংগ্রহ করে এবং দাবি নিষ্পত্তির জন্য 250 কোটি টাকা প্রদান করে। ব্যয়কৃত দাবির অনুপাত 50% হবে।

আপনি দেখতে পাচ্ছেন, পাবলিক ইন্স্যুরেন্সকারীদের জন্য খরচের দাবির অনুপাত অনেক বেশি।

বড় প্রশ্ন হল, আমরা কীভাবে আইসিআর ব্যাখ্যা করব এবং একটি ভাল আইসিআর কী? আমার মতে, কোন খাস্তা উত্তর নেই। ICR বিচ্ছিন্নভাবে পড়া যাবে না।

জীবন বীমা কোম্পানির ক্ষেত্রে, দাবি নিষ্পত্তির অনুপাত যত বেশি হবে, তত ভালো। যাইহোক, স্বাস্থ্য বীমা কোম্পানির ক্ষেত্রে, এটি একটু কঠিন। একটি খুব উচ্চ আইসিআর ভাল নাও হতে পারে।

প্রথমত, বীমা কোম্পানীর কাছে 100% এর কাছাকাছি দাবী অনুপাতের আশা করা অনুচিত। কারণ বীমা দাবির জন্য অর্থ প্রদানই তাদের একমাত্র ব্যয় নয়। তাদের চালানোর জন্য একটি ব্যবসা আছে. সংগৃহীত প্রিমিয়াম হল রাজস্বের একমাত্র উৎস (অথবা তাই আমি বিশ্বাস করি) যেখানে একাধিক ব্যয়ের প্রধান যেমন দাবির অর্থপ্রদান, কর্মচারীর বেতন, অফিসের ব্যয়, বিপণন ব্যয়, কর এবং অন্য কোনো ব্যবসায়িক খরচ রয়েছে। সবকিছু যদি দাবি নিষ্পত্তির দিকে যায়, তাহলে বীমা কোম্পানি কীভাবে কার্যকর হবে? আপনি এমন একটি বীমা কোম্পানির সাথে থাকতে চান না যেটি এটিকে পানির উপরে রাখতে পারে না, তাই না?

100% (নিয়মিত ভিত্তিতে) এর কাছাকাছি একটি ব্যয়কৃত দাবি অনুপাত দুর্বল আন্ডাররাইটিং (ঝুঁকি ভাল দাম না) এর কারণে হতে পারে। এমন অনেক উদাহরণ রয়েছে যেখানে গ্রুপ নীতিগুলি হাস্যকরভাবে সস্তা রাখা হয়েছে। এই ধরনের বীমা পোর্টফোলিও শুধুমাত্র রক্তপাত করতে পারে। প্রসঙ্গক্রমে, একটি খুব উচ্চ ICR কোম্পানিতে একটি অনুকূল দাবি নিষ্পত্তির সংস্কৃতিকে নির্দেশ করতে পারে৷

কিছু কোম্পানি, সমস্ত পাবলিক বীমাকারী, 100%-এর বেশি দাবি অনুপাত খরচ করেছে। আপনার মনে হতে পারে যে এই ধরনের কোম্পানিগুলো ভালো। যাইহোক, আমি নিশ্চিত নই। একটি বীমা কোম্পানি কার্যকর হতে পারে না যদি ব্যয়কৃত দাবি অনুপাত (বা ICR) নিয়মিত ভিত্তিতে 100% এর বেশি হয়। একজন গ্রাহক হিসাবে, আপনি আগামী বছরগুলিতে প্রিমিয়ামে তীক্ষ্ণ বৃদ্ধি বা দাবি করার সময় সম্ভাব্যভাবে আরও বেশি হাত পাকানোর সাক্ষী হতে পারেন (বিশেষ করে যদি আপনি একজন খুচরা গ্রাহক হন)। আপনি যদি একটি গ্রুপ প্ল্যান গ্রাহক হন, তাহলে যে প্ল্যানগুলি খুব বেশি টাকা ফাঁস করছে তা পরের বছরও বাতিল করা যেতে পারে। গ্রুপ পরিকল্পনা আজীবন নবায়নযোগ্যতার প্রতিশ্রুতি দিয়ে আসে না। একই সময়ে, পাবলিক ইন্স্যুরেন্স সরকার কর্তৃক অর্থায়ন করা হয়। অতএব, তারা দীর্ঘ সময়ের জন্য ক্ষতির সাথে বাঁচতে পারে।

কম ব্যয়কৃত দাবি অনুপাত কি ভাল?

নিম্ন আইসিআর প্রতিকূল দাবি নিষ্পত্তি সংস্কৃতি, দুর্বল বিক্রয় অনুশীলন বা ভুল বিক্রির কারণে হতে পারে। যাইহোক, এটি একমাত্র কারণ নাও হতে পারে। এটি ভাল আন্ডাররাইটিং বা স্বাস্থ্যকর গ্রাহকদের বেছে নেওয়ার কারণেও হতে পারে।

ধরা যাক একটি নতুন বীমা কোম্পানি ভারতে স্বাস্থ্য বীমা কার্যক্রম সেট আপ করে। খুব কম প্রিমিয়ামে স্বল্প-ঝুঁকির গ্রাহকদের (তরুণ এবং স্বাস্থ্যকর) আকৃষ্ট করার কৌশল নিয়ে, তারা দ্রুত ভারতে ভাল উপস্থিতি গড়ে তোলে। যেহেতু তারা শুধুমাত্র সুস্থ গ্রাহকদের উপর ফোকাস করেছে, তাই তাদের প্রথম কয়েক বছরে কম সংখ্যক দাবি পাওয়ার আশা করা উচিত। এটি একটি কম খরচ করা দাবি অনুপাত হতে পারে, ধরা যাক 40%। বীমাকারীর পক্ষ থেকে কোনো ভুল নেই। যাইহোক, এই ক্ষেত্রে, একটি কম খরচ হওয়া দাবির অনুপাত সম্ভাব্য ক্রেতার কাছে কিছুই বোঝায় না (বা তাই আমি মনে করি)। এটা ভালো বা খারাপ নয়। আপনার জানার জন্য, ক্রেতাদের এই সেটের বয়স বাড়ার সাথে সাথে বীমা কোম্পানি তার আসল রঙ দেখাতে পারে।

যদি আমাদের বীমা কোম্পানিগুলির থেকে আরও ভাল প্রকাশ থাকে (পরে আলোচনা করা হয়েছে), আমরা এই সংখ্যাগুলির সাথে আরও বেশি অর্থ সংযুক্ত করতে সক্ষম হতে পারি৷

ব্যক্তিগতভাবে, আমি খুব কম ICR বা খুব বেশি ICR সহ বীমা কোম্পানিগুলির থেকে সতর্ক থাকব৷ আমার জন্য, একটি নিম্ন আইসিআর 60% এর কম এবং একটি উচ্চ ICR 85-90% এর বেশি হবে। সত্যি বলতে, এই থ্রেশহোল্ডগুলি নির্বাচন করার জন্য খুব বেশি চিন্তা করা হয়নি। এবং হ্যাঁ, শুধু এক বছরের সংখ্যার দিকে তাকাবেন না। ট্রেন্ডে ফোকাস করুন।

আমি যেমন বুঝি, পণ্যভিত্তিক দাবি নিষ্পত্তির ডেটা (ব্যয়কৃত দাবির অনুপাত) গ্রাহকদের জন্য উপলব্ধ করা হয় না. IRDA বার্ষিক প্রতিবেদনে না থাকলে, এই তথ্য অন্তত বীমাকারীর ওয়েবসাইটে উপলব্ধ করা উচিত।

এটি সাহায্য করবে যদি বিমাকারীরা প্রতিটি পণ্যের জন্য বয়স অনুযায়ী ডেটা প্রদান করতে পারে যেমন পণ্য X-এর নির্দিষ্ট শতাংশ গ্রাহকদের বয়স 25-35, 35-45 এবং আরও বেশি হয় এবং প্রতিটি বিভাগে ডেটা দাবি করে। যদি অধিকাংশ গ্রাহক তরুণ হয়, তাহলে কম আইসিআর প্রত্যাশিত।

বিমা কোম্পানিগুলিকে বিভিন্ন ধরনের গ্রাহকদের জন্য যেমন খুচরা এবং গ্রুপ প্ল্যানের জন্য ব্যয়কৃত দাবির অনুপাত প্রকাশ করা উচিত। এটা সর্বজনবিদিত যে খুচরা প্ল্যানের চেয়ে গ্রুপ ইন্স্যুরেন্স প্ল্যানের দাবির নিষ্পত্তি ভাল। এটা সম্ভব যে উচ্চতর আলোচনার ক্ষমতা সহ কর্পোরেট ক্রেতারা খুচরা গ্রাহকদের খরচে উপকৃত হচ্ছে। নিম্ন প্রিমিয়াম বা আরও ভাল দাবি নিষ্পত্তি বা উভয়। একজন সম্ভাব্য ক্রেতা হিসাবে, আপনি জানতে চাইবেন কোম্পানিটি খুচরা গ্রাহক বান্ধব কিনা।

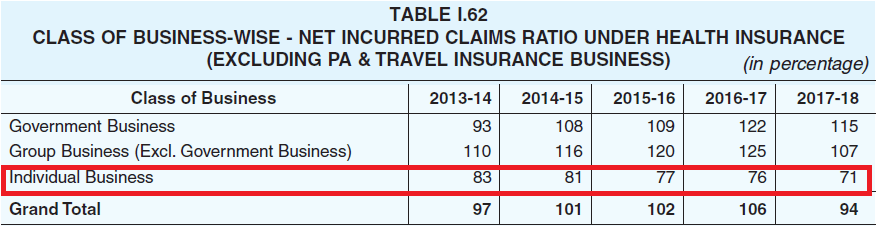

IRDA বার্ষিক রিপোর্ট (2017-2018) শিল্প স্তরের সামগ্রিক তথ্য প্রদান করে। এই arosy ছবি আঁকা না. খুচরা গ্রাহকদের জন্য আইসিআর শুধুমাত্র কমছে৷৷

এমনকি করা এবং প্রত্যাখ্যান করা দাবির সংখ্যার পরিপ্রেক্ষিতে কাঁচা ডেটাও কিছুটা সাহায্য করবে৷ আমি বুঝতে পারি "অনুমোদিত:এবং "প্রত্যাখ্যাত" স্বাস্থ্য বীমার সাথে বেশ বিষয়ভিত্তিক। যাইহোক, প্রদত্ত দাবির পরিমাণের শতাংশের পরিপ্রেক্ষিতে এখনও পৃথকীকরণ হতে পারে। উদাহরণস্বরূপ, আমাদের 5টি রেঞ্জ থাকতে পারে (পণ্য অনুসারে)।

25% দাবি :দাবি সরাসরি প্রত্যাখ্যান করা হয়েছে

10% দাবি: দাবির পরিমাণের 0 এবং 25% এর মধ্যে নিষ্পত্তি হয়েছে

দাবীর ৫% :দাবির পরিমাণের 25% এবং 50% এর মধ্যে নিষ্পত্তি হয়েছে

15% দাবি :দাবির পরিমাণের 50% এবং 75% এর মধ্যে নিষ্পত্তি হয়েছে

45% দাবি :দাবির পরিমাণের 75% এবং 100% এর মধ্যে নিষ্পত্তি হয়েছে

দাবিগুলির বার্ধক্যের ডেটা (দাবি নিষ্পত্তি করতে কতক্ষণ সময় লেগেছে)ও কার্যকর হতে পারে . IRDA রিপোর্ট সমগ্র স্বাস্থ্য বীমা শিল্পের জন্য তথ্য প্রদান করে। কোম্পানি অনুযায়ী তথ্য সাহায্য করবে. এমনকি গুরুত্বপূর্ণ নীতির বয়স হবে (যেখানে দাবিটি সরাসরি প্রত্যাখ্যান করা হয়েছিল)। যদি 10 বছরের পুরনো নীতির জন্য একটি দাবি সরাসরি প্রত্যাখ্যান করা হয়, তাহলে আমাদের একটি গুরুতর সমস্যা রয়েছে৷ মনে রাখবেন স্বাস্থ্য বীমা পরিকল্পনা জীবন বীমা পলিসির মতো একই সুবিধা ভোগ করে না। একটি জীবন বীমা পলিসির অধীনে একটি দাবি প্রত্যাখ্যান করা যাবে না যদি পলিসিটি 3 বছরের বেশি পুরানো হয়। একটি স্বাস্থ্য বীমা কোম্পানির জন্য এই ধরনের ত্রাণ নেই।

আর কি সাহায্য করবে বলে আপনি মনে করেন?

প্রকাশপুনরায় :আমার স্বাস্থ্য বীমা পরিকল্পনা 60% এর কম ICR সহ একজন বীমাকারীর কাছ থেকে আসে।