ভুল বিক্রি মানে শুধু ভোক্তাদের কাছে খারাপ পণ্য বিক্রি করা নয়। এটি ভাল পণ্য ভুল উপায়ে বিক্রি সম্পর্কেও। একভাবে, ভোক্তা/বিনিয়োগকারীর জন্য উপযুক্ত নয় এমন কোনো পণ্য বিক্রি করা মানেই ভুল বিক্রি।

80 বছর বয়সী একজন ব্যক্তিকে একটি জীবন বীমা প্ল্যান বিক্রি করা, যিনি একটি স্থায়ী আমানত খুলতে শাখায় গিয়েছিলেন তা ভুল বিক্রি। নিয়মিত প্রিমিয়াম ইউলিপ (মাল্টি-বছর পলিসি) বিক্রি করা এই ধারণার সাথে যে প্রিমিয়ামটি একবারই দিতে হবে তা ভুল বিক্রি।

যাইহোক, ভুল বিক্রি শুধুমাত্র বীমা বিক্রয়ের মধ্যে সীমাবদ্ধ নয়। এটি আর্থিক পরিষেবা শিল্পে একটি বিস্তৃত ঘটনা। উদাহরণস্বরূপ, গ্যারান্টিযুক্ত 25-30% p.a এর ছাপ সহ ইক্যুইটি মিউচুয়াল ফান্ড বিক্রি করা। দীর্ঘ মেয়াদে রিটার্ন ভুল বিক্রি হয়. যে বিনিয়োগকারীর উদ্বায়ীতা হজম করতে পারে না বা ঝুঁকি নেওয়ার ক্ষমতা সীমিত থাকে তার কাছে এমনকি সেরা পারফরম্যান্সকারী ইক্যুইটি ফান্ড বিক্রি করাও ভুল বিক্রি। বিনিয়োগকারীদের নিয়মিত আয়ের জন্য SWP বা ইক্যুইটি তহবিল থেকে লভ্যাংশের উপর নির্ভর করতে বলা ভুল বিক্রি।

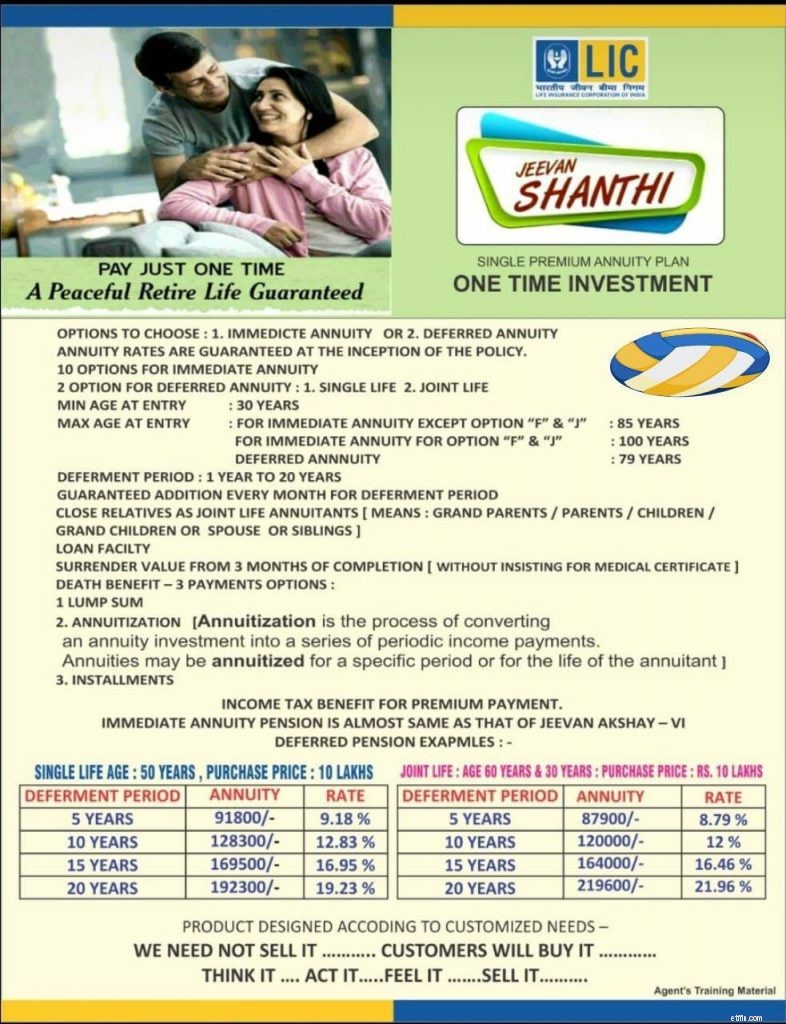

সম্প্রতি, আমি এলআইসি জীবনশান্তি পর্যালোচনা করেছি, এলআইসি থেকে একটি নতুন বার্ষিক পরিকল্পনা৷ LIC জীবন শান্তি একটি চমৎকার পণ্য। আমি সবসময় বজায় রেখেছি যে বার্ষিক পণ্যগুলি নির্দিষ্ট পোর্টফোলিওতে মূল্য যোগ করতে পারে। তাই, এলআইসি জীবন শান্তি অনেক বিনিয়োগকারীদের জন্য মূল্য প্রদান করতে পারে।

LIC জীবন শান্তি তাৎক্ষণিক বার্ষিক এবং বিলম্বিত বার্ষিক উভয় প্রকারেই আসে। অবিলম্বে বার্ষিক রূপের অধীনে, পেনশন/বার্ষিকী এখনই শুরু হয়। বিলম্বিত বার্ষিক বৈচিত্রের অধীনে, পেনশনটি বিলম্বিত সময়ের শেষে শুরু হয়। এলআইসি জীবন শান্তি সম্পর্কে আরও জানতে, এই পোস্টটি পড়ুন। বিলম্বিত বার্ষিক পরিকল্পনা কিছু ক্ষেত্রে যোগ্যতা থাকতে পারে। একটি বিলম্বিত বার্ষিক প্ল্যান কেনার মাধ্যমে, আপনি বার্ষিক হার (সুদ) ভবিষ্যতে অনেক দূরে লক-ইন করতে পারেন, যা একটি বড় ইতিবাচক৷

LIC শান্তি বিক্রির জন্য ব্যবহার করা প্রচারমূলক উপাদান RIA ফরওয়ার্ড করেছে। যদিও আমি নিশ্চিতভাবে বলতে পারি না যে এই উপাদানটি আসলে বিক্রয়ের জন্য ব্যবহার করা হচ্ছে কিনা, আমি একটি মানি লাইফ নিবন্ধ দেখেছি যেখানে উল্লেখ করা হয়েছে যে এই চিত্রটি আসলে এজেন্টরা ব্যবহার করছে।

স্পষ্টতই, কিছু ঠিক নেই৷

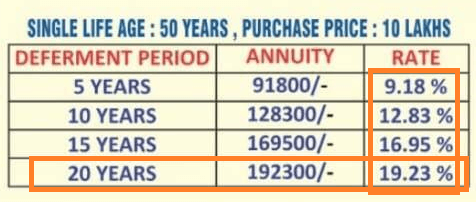

উদাহরণস্বরূপ, আসুন প্রদত্ত উদাহরণগুলির মধ্যে একটি দেখুন। একজন 50 বছর বয়সী 20 বছরের স্থগিত সময়ের সাথে 10 লক্ষ টাকা বিনিয়োগ করলে প্রতি বছর 192,300 টাকা পাবেন। উল্লিখিত হার হল 19.23%৷৷

হ্যাঁ, 10 লাখ টাকার বিনিয়োগে আপনি বার্ষিক 192,300 টাকা পান৷ যাইহোক, আপনি 20 বছর পরেই এই টাকা পেতে শুরু করবেন। এটাকে 19.23% হার বলা একেবারেই বাজে কথা। অর্থের সময়ের মূল্যের প্রতি সামান্য গুরুত্ব নেই।

বিষয়গুলিকে পরিপ্রেক্ষিতে রাখতে, আসুন একটি বিকল্প বিনিয়োগ বিবেচনা করি৷

৷আপনি একটি ব্যাঙ্ক ফিক্সড ডিপোজিটে 20 বছরের জন্য 10 লক্ষ টাকা বিনিয়োগ করেন। ধরুন আপনি আপনার বিনিয়োগের উপর 6% (পোস্ট-ট্যাক্স) রিটার্ন অর্জন করেছেন। 20 বছরে, 10 লক্ষ টাকা বেড়ে 32.07 লক্ষ টাকা হবে৷

32.07 লক্ষ টাকায় 192,300 টাকা বার্ষিক আয় করতে, আপনার শুধুমাত্র 5.99% পিএ রিটার্ন প্রয়োজন।

আপনি দেখতে পাচ্ছেন, 10 লক্ষ টাকার বিনিয়োগ থেকে 20 বছর পর বার্ষিক 192,300 টাকা আয় করতে, আমাকে 6% p.a-এর উপরে কিছু বিবেচনা করতে হয়নি। সেই অর্থে, 19.23% স্পষ্টভাবে বিভ্রান্তিকর৷৷

এটা ভুল বিক্রির ঘটনা কিনা আমি নিশ্চিত করে বলতে পারছি না। যদি বিক্রয়কর্মীরা সঠিক ভাষ্য প্রদান করে এবং ব্যাখ্যা করে যে এটি কীভাবে কাজ করে (এবং যে রেট মানে কিছুই নয়), আমি মনে করি আমরা এখনও ভালো আছি। আমি নিশ্চিত যে অনেক এজেন্ট বিনিয়োগকারীদের কাজ ব্যাখ্যা করে। যাইহোক, দৃষ্টান্ত কিছু সন্দেহ বীজ. যদি ফোকাস RATE এর দিকে থাকে, তাহলে আমাদের সমস্যা আছে। একজন বিনিয়োগকারী হিসাবে, আপনি পরিকল্পনার জন্য সাইন আপ করার আগে আপনাকে এই ধরনের দিক সম্পর্কে সচেতন হতে হবে।

আপনার অর্থের জন্য একটি অবিলম্বে বার্ষিক বা বিলম্বিত বার্ষিক পরিকল্পনার উপযোগিতা মূল্যায়ন করুন৷ আপনি যদি ইউটিলিটি দেখতে পান, এগিয়ে যান এবং LIC জীবন শান্তি কিনুন৷ এলআইসি জীবন শান্তি একটি সূক্ষ্ম পণ্য। শুধু তাই চিত্রে অভিনব রেট দ্বারা বিভ্রান্ত হবেন না।