এই পোস্টের বিষয় অদ্ভুত মনে হতে পারে, আমি নিয়মিত ইউলিপ সম্পর্কে যা লিখি তা বিবেচনা করে। আমি ইউনিট-লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ইউলিপ) এবং সঙ্গত কারণে মিউচুয়াল ফান্ডের পক্ষে কথা বলি। যদিও আমি পক্ষপাতিত্ব অস্বীকার করি না।

আমি মিউচুয়াল ফান্ড এবং ULIP-এর তুলনা করে একটি বিস্তারিত পোস্ট লিখেছি এবং দেখিয়েছি কেন আমি ULIP-এর তুলনায় মিউচুয়াল ফান্ড পছন্দ করি, যদিও ULIP-গুলি মিউচুয়াল ফান্ডের তুলনায় অনেক বেশি কর সুবিধা উপভোগ করে।

তবে, এমন বিনিয়োগকারী আছেন যারা ULIP-এ যোগ্যতা দেখেন এবং একটি ভাল ULIP-এ বিনিয়োগ করতে চান৷ আমি অবশ্যই বলব যে বীমা সংস্থাগুলি এমন পণ্য কাঠামো নিয়ে আসতে সক্ষম হয়েছে যা বিনিয়োগকারীরা সহজেই সম্পর্কিত করতে পারে (এমনকি সেই পণ্যগুলি ভালভাবে না বুঝেও)। আপনার ইউলিপ কেনার কারণ যাই হোক না কেন, আপনাকে অবশ্যই একটি ভালো ইউলিপ নির্বাচন করতে হবে।

এই পোস্টে, আসুন দেখি কিভাবে আপনি নিজের জন্য একটি ভালো ইউলিপ নির্বাচন করতে পারেন।

পার্থক্যটি মৃত্যু সুবিধার পরিমাণের মধ্যে৷

Type-I ULIP :পলিসি হোল্ডারের মৃত্যু হলে, নমিনি উচ্চ (ফান্ড ভ্যালু, সাম অ্যাসিউরড) পান . আপনি দেখতে পাচ্ছেন, আপনার তহবিলের মূল্য বৃদ্ধির সাথে সাথে বীমাকারীর দায় কমে যায়। এর কারণ হল, বিনিয়োগকারীর মৃত্যুর ঘটনায়, বীমাকারীকে শুধুমাত্র তার পকেট থেকে বিমাকৃত রাশি এবং তহবিল মূল্যের মধ্যে পার্থক্য প্রদান করতে হবে৷

মৃত্যুর চার্জ গণনা করা হয় যোগফলের ঝুঁকির উপর ভিত্তি করে (সাম-অ্যাট-রিস্ক =বিমাকৃত সমষ্টি – তহবিল মূল্য)। তহবিলের মূল্য বৃদ্ধির সাথে সাথে ঝুঁকির যোগফল কমে যায় এবং মৃত্যুহারের প্রভাবও কমে যায়।

টাইপ-I ইউলিপের ক্ষেত্রে মৃত্যুহারের প্রভাব কম৷ যখন তহবিলের মূল্য বিমাকৃত রাশির চেয়ে বড় হয়ে যায় (সেইভাবে থাকে), আপনাকে কোনো মৃত্যুহার ধার্য করতে হবে না। মৃত্যুহার চার্জ সাধারণত মাসিক ভিত্তিতে ইউনিট বাতিলের মাধ্যমে পুনরুদ্ধার করা হয়।

Type-II ULIP :পলিসিধারীর মৃত্যু হলে, নমিনি ফান্ড ভ্যালু + সাম অ্যাসিউরড পান। এই কাঠামোতে, বীমাকারীর দায় পরিপক্কতা পর্যন্ত বিমাকৃত রাশিতে স্থির থাকে। Sum-at-risk সবসময়ই Sum Assured-এর সমান। সুতরাং, মৃত্যুহারের প্রভাব বেশি (তবে আপনি উচ্চতর জীবন কভারও পাবেন)।

মনে রাখবেন, একটি ইউলিপ (টাইপ I এবং টাইপ II উভয়ই) লাইফ কভার কেনার একটি অত্যন্ত ব্যয়বহুল উপায়৷ আগের পোস্টে আলোচনা করা হয়েছে, আপনি একটি ইউলিপে একই স্তরের কভার পেতে অনেক বেশি অর্থ প্রদান করেন (একটি মেয়াদী পরিকল্পনার তুলনায়)।

আপনি যদি বিনিয়োগের দৃষ্টিকোণ থেকে একটি ইউলিপকে দেখে থাকেন (আপনার ইতিমধ্যেই পর্যাপ্ত জীবন বীমা আছে), তাহলে টাইপ-I ULIP হল Type-II ULIP-এর থেকে স্পষ্ট বিজয়ী৷ . যাইহোক, আপনাকে অবশ্যই বুঝতে হবে যে আপনার বিমাকৃত অর্থ আপনার বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হবে (কর-মুক্ত মেয়াদপূর্তির আয়ের জন্য)। অতএব, তহবিলের মূল্য বিমাকৃত রাশিকে ছাড়িয়ে যেতে অনেক সময় লাগবে। এই সময় পর্যন্ত, মৃত্যুহার একটি অপ্রয়োজনীয় খরচ আপনাকে বহন করতে হবে।

আপনি যদি আপনার পোর্টফোলিওতে একটি গুরুতর বীমা ব্যবধান পূরণ করতে একটি ইউলিপ খুঁজছেন , একটি টাইপ-II ইউলিপ সম্ভবত একটি ভাল পছন্দ। তবে, আমি বিশ্বাস করি যে টার্ম প্ল্যান এবং টাইপ-I ইউলিপ-এর মিশ্রণ হল টাইপ-II ULIP-এর চেয়ে ভাল পছন্দ৷ অধিকন্তু, ULIP-এর ক্ষেত্রে, বিমাকৃত অর্থ হল বার্ষিক প্রিমিয়ামের একাধিক। উদাহরণস্বরূপ, বেশিরভাগ ক্ষেত্রে, বিমাকৃত অর্থ হল বার্ষিক প্রিমিয়ামের 10 গুণ। বার্ষিক 50,000 টাকার প্রিমিয়াম আপনি 5 লক্ষ টাকার কভার পাবেন৷ এমন ক্ষেত্রে, আপনার প্রিমিয়াম পরিশোধ করার ক্ষমতা নির্ধারণ করবে আপনি কোন জীবন বীমা পেতে পারেন। আপনি যদি লাইফ কভারের জন্য শুধুমাত্র ULIP-এর উপর নির্ভর করে থাকেন, তাহলে আপনি কম বীমায় থাকার ঝুঁকি চালান।

আপনাকে অবশ্যই লক্ষ্য রাখতে হবে যে ULIP ম্যাচিউরিটি আয়গুলিকে আয়কর থেকে অব্যাহতি দেওয়া হবে যদি বিমাকৃত রাশি বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হয়৷ বয়স্ক বিনিয়োগকারীদের জন্য, এই শর্তটি সন্তুষ্ট নাও হতে পারে। তাছাড়া, বয়স্ক বিনিয়োগকারীদের জন্য মৃত্যুহারের প্রভাবও বেশি। এই ধরনের পুরানো বিনিয়োগকারীদের অবশ্যই ইউলিপ এড়িয়ে চলতে হবে।

এই খরচগুলি শুধুমাত্র খরচ যোগ করে এবং আপনার রিটার্ন কমিয়ে দেয়। এবং ইউলিপ পণ্যের কোন অভাব নেই যেগুলিতে এই ধরনের চার্জ নেই৷

৷আমি আগের পোস্টে দুটি পণ্যের (একটি এই ধরনের চার্জ সহ এবং একটি ছাড়া) তুলনা করেছি৷ প্রভাব বোঝার জন্য পোস্টটি পড়ুন।

আপনি যদি আপনার ইউলিপ অনলাইনে ক্রয় করেন, তাহলে আপনি এই ধরনের চার্জ এড়াতে পারেন৷

এটি এমন একটি দিক যা আমাদের মধ্যে বেশিরভাগই ফোকাস করি না৷ আমি আগে আলোচনা করেছি, মৃত্যুহার আপনার রিটার্নে খায়। এটি ঘটে কারণ ফান্ড ইউনিট বাতিল করার মাধ্যমে মৃত্যুহার পুনরুদ্ধার করা হয়, কার্যকরভাবে আপনার মালিকানাধীন ইউনিট এবং আপনার সম্পদের সংখ্যা হ্রাস করে৷

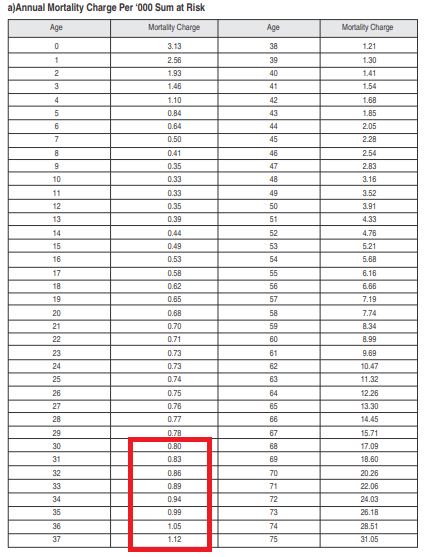

প্রভাব মূল্যায়ন করতে, আপনাকে মৃত্যুর সারণীটি দেখতে হবে, যা নমুনা নীতির শব্দগুলিতে দেওয়া আছে৷ আপনি বীমাকারী ওয়েবসাইট থেকে পলিসি শব্দ ডাউনলোড করতে পারেন। বিকল্পভাবে, শুধু google

আপনাকে যা করতে হবে তা হল একই কোম্পানীর এবং অন্য কোম্পানীর অন্যান্য পরিকল্পনার সাথে মৃত্যুর সারণী তুলনা করা।

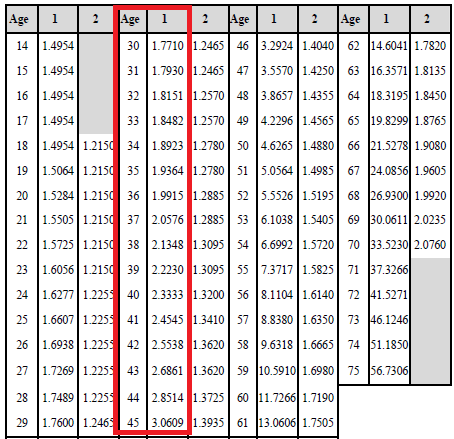

উদাহরণস্বরূপ, দুটি ভিন্ন বীমাকারীর পরিকল্পনা থেকে মৃত্যুর সারণী দেখুন৷

৷

শুধু এই টেবিলগুলো দেখুন। মৃত্যুর মূল্য 1,000 রুপি যোগফল-আট-ঝুঁকি অনুসারে প্রকাশ করা হয়।

প্রথম প্ল্যানে, যদি যোগফল-ঝুঁকি 50 লাখ টাকায় স্থির থাকে, তাহলে আপনি প্রথম বছরে 8,855 টাকা + 18% GST =10,448 টাকা মৃত্যু খরচ বহন করবেন . 1.771*50 লাখ/1,000 =8,855 টাকা।

দ্বিতীয় প্ল্যানে, আপনার খরচ হবে মাত্র 4,000 টাকা + 18% GST =Rs 4,720৷

আপনি যদি যৌগিক শক্তির প্রশংসা করেন, তাহলে আপনি বুঝতে পারবেন এই ক্ষুদ্র মানগুলি কী পার্থক্য করতে পারে৷

আমাকে যদি একটি পছন্দ করতেই হতো, তাহলে আমি দ্বিতীয় পরিকল্পনা নিয়ে চলে যেতাম।

যদিও ULIP-এর জন্য ফান্ড ম্যানেজমেন্ট চার্জ 1.35% p.a., 1.35% p.a-তে সীমাবদ্ধ করা হয়। ঋণ তহবিলের জন্য এখনও একটি খুব বেশি সংখ্যা৷

৷বিভিন্ন ধরনের ফান্ডের জন্য ফান্ড ম্যানেজমেন্ট চার্জের তুলনা করুন। অন্য সব কিছু একই রকম, কম ফান্ড ম্যানেজমেন্ট চার্জ আপনার রিটার্ন যোগ করবে।

আপনি কোনো নির্দিষ্ট কার্যকলাপ করলে আনুষঙ্গিক চার্জ প্রযোজ্য।

উদাহরণস্বরূপ, আপনি যদি 5 বছরের আগে ULIP বন্ধ করতে চান, তাহলে বীমাকারী আপনাকে একটি ছোট বন্ধের চার্জ দিতে বলতে পারে।

প্রত্যেক বীমাকারী সাধারণত ইউলিপ তহবিল জুড়ে আপনাকে কয়েকটি বিনামূল্যের সুইচের অনুমতি দেয়৷ এর বাইরে, তারা প্রতি সুইচের জন্য একটি ছোট পরিমাণ চার্জ করতে পারে।

যদিও এই চার্জগুলি চুক্তি ভঙ্গকারী হওয়ার সম্ভাবনা কম, তবুও আপনাকে অবশ্যই এই ধরনের আনুষঙ্গিক চার্জগুলির প্রকৃতি এবং পরিমাণ বুঝতে হবে৷

অনুগত্য সংযোজন হল পলিসিতে যথেষ্ট সময় থাকার জন্য একটি পুরস্কার৷ বীমা কোম্পানীগুলি মেয়াদপূর্তিতে অতিরিক্ত পরিমাণে বা পলিসির নিয়মিত কোর্স চলাকালীন অতিরিক্ত তহবিল ইউনিটের আকারে এই সুবিধা প্রদান করে। যদিও সুবিধাটি উল্লেখযোগ্য নয়, তবুও এটি একটি সুবিধা। মনে রাখবেন নামকরণ পরিবর্তিত হতে পারে।

আমি সবসময় ধরে নিয়েছি যে এই ধরনের সুবিধাগুলি, কোনো না কোনোভাবে, বিনিয়োগকারীদের কাছ থেকে পুনরুদ্ধার করা উচিত, সম্ভবত উচ্চতর ফান্ড ম্যানেজমেন্ট চার্জ বা মৃত্যুহার চার্জ বা অন্য কোনো চার্জের আকারে। যাইহোক, যখন আমি কয়েকটি ইউলিপের দিকে তাকালাম, আমি খুব বেশি পারস্পরিক সম্পর্ক খুঁজে পাইনি। প্রকৃতপক্ষে, কয়েকটি পণ্য (সকল নয়) যেগুলি এই সুবিধাগুলি অফার করেছিল তাদের তহবিল ব্যবস্থাপনা এবং মৃত্যুহার কম ছিল (যা হয়নি তাদের তুলনায়)। আমি সেই প্ল্যানগুলিতে কোনও অতিরিক্ত খরচ খুঁজে পাইনি। যে পরিকল্পনাগুলি এই ধরনের সুবিধাগুলি অফার করছে না কিন্তু এখনও বেশি খরচ আছে তাদের খরচ কাঠামো পর্যালোচনা করা দরকার। উন্নতির অনেক জায়গা আছে।

মনে রাখবেন এই আনুগত্য সুবিধাগুলিকে কেন্দ্রবিন্দু হওয়া উচিত নয়৷ বীমা কোম্পানিগুলি এটিকে একটি দুর্দান্ত সুবিধা হিসাবে ঘুরতে পারে (যা হওয়ার সম্ভাবনা নেই)। এর জন্য পড়ার আগে খরচ কাঠামো (বিভিন্ন চার্জ) দেখুন।

তবে, আনুগত্য যোগ একটি অতিরিক্ত সুবিধা৷ শুধু নিশ্চিত করুন যে আপনি সংক্ষিপ্ত-পরিবর্তিত নন।

এই তালিকায়, আমি একটি ULIP-এর সাথে যুক্ত খরচ কমানোর উপর আরও ফোকাস করেছি৷

তবে, আপনি যদি একটি ULIP-কে একটি বিনিয়োগ পণ্য হিসেবে দেখছেন, তাহলে আপনি তহবিলের অতীত কর্মক্ষমতাও দেখতে চাইবেন৷

আপনি তহবিলের দীর্ঘমেয়াদী কর্মক্ষমতাও দেখতে পারেন৷ এই দিকটি আমার তালিকায় খুব বেশি নয় কারণ অতীতের কর্মক্ষমতা পুনরাবৃত্তি নাও হতে পারে। মনে রাখবেন আপনি একই ইউলিপে আটকে থাকবেন এমনকি তহবিল ভালো না করলেও। আপনি একটি কম পারফরমিং ULIP থেকে প্রস্থান করতে পারবেন না৷৷ সুতরাং, একটি ইউলিপ নির্বাচন করার সময় আপনার বিশ্বাসের একটি ঝাঁকুনি প্রয়োজন।

ফান্ডের দীর্ঘমেয়াদী কর্মক্ষমতা দেখুন। শুধু ইউলিপে সেরা পারফর্মিং ফান্ডের পারফরম্যান্সের দিকে তাকাবেন না। ইউলিপে দেওয়া সমস্ত তহবিল দেখুন৷

৷একক প্রিমিয়াম ULIP-এর ক্ষেত্রে, এটা সম্ভব যে পরিপক্কতার পরিমাণ ট্যাক্স থেকে ছাড় পাবে না, কার্যকরভাবে মিউচুয়াল ফান্ডের তুলনায় ULIP-এর একক সবচেয়ে বড় সুবিধা বাতিল করে দেয়৷ শুধু তাই নয়, আপনার বয়স 45 বছরের বেশি হলে, আপনাকে নিয়মিত প্রিমিয়াম ইউলিপ অফার করা হতে পারে যেখানে বিমাকৃত অর্থ বার্ষিক প্রিমিয়ামের 10 গুণের কম। সেই ক্ষেত্রেও পরিপক্কতার পরিমাণ করযোগ্য।

আমি একটি ULIP ক্রয় করলে এই দিকগুলি আমি বিবেচনা করব৷ আপনি যখন একটি ULIP ক্রয় করেন তখন আপনি কী বিবেচনা করেন?

ভবিষ্যতের জন্য কীভাবে পরিকল্পনা করবেন

2020-এ বিনিয়োগের জন্য 3টি রেজোলিউশন:কীভাবে আপনার পোর্টফোলিওর সর্বাধিক ব্যবহার করবেন

বাচ্চাদের জন্য বীমা:কীভাবে আপনার সন্তানদের আর্থিকভাবে রক্ষা করবেন

আপনার ছোট ব্যবসার জন্য কীভাবে সেরা স্বাস্থ্য বীমা বাছাই করবেন

আপনার লাইফস্টাইলের জন্য সেরা HSA প্রদানকারী কীভাবে চয়ন করবেন