আমাদের অনেকেরই একাধিক স্বাস্থ্য বীমা পলিসি আছে। এবং আমি ই-মেইলে এবং দুটি নীতির জন্য দাবি নিষ্পত্তির সাথে অসন্তোষ সম্পর্কে আমার ব্লগ পোস্টে মন্তব্য হিসাবে বেশ কয়েকটি প্রশ্ন পেয়েছি। অনেকেরই অভিযোগ আছে যে বীমাকারীরা তাদের প্রত্যাশা অনুযায়ী নিষ্পত্তি করেনি এবং তাদের পকেট থেকে বাকি টাকা পরিশোধ করতে হয়েছে।

আমি একাধিক স্বাস্থ্য বীমা পরিকল্পনার সুবিধা এবং অসুবিধা নিয়ে একটি পোস্ট করেছি৷ যাইহোক, আপনার একাধিক নীতি থাকলে দাবিগুলি কীভাবে নিষ্পত্তি করা হয় তা পোস্টে উল্লেখ করা হয়নি। এই পোস্টে, আপনি যখন দুইজন বীমাকারীর সাথে একই বিলের জন্য দাবি করবেন তখন আমি জড়িত গণনা প্রদর্শন করব।

একটি মজার বিষয় হল যে আপনার যদি দুটি স্বাস্থ্য পরিকল্পনা থাকে, তাহলে দাবির ক্রম প্রতিদানের পরিমাণকে প্রভাবিত করতে পারে৷

যখন আপনার একাধিক মেডিক্লেইম নীতি থাকে তখন এই ধারাটি প্রযোজ্য৷

অবদান মানে বীমাকৃত অর্থের অনুপাতে অন্য বীমাকারীদের সাথে ক্ষতিপূরণ দাবির খরচ ভাগ করে নেওয়ার একজন বীমাকারীর অধিকার। এটি শুধুমাত্র একাধিক নীতির ক্ষেত্রে প্রযোজ্য। তাই, যদি আপনার দুটি পলিসি থাকে এবং দাবির পরিমাণ বীমাকৃত রাশির বেশি হয়, তাহলে বীমা কোম্পানি দ্বিতীয় বীমাকারীকে বীমাকৃত অর্থের অনুপাতে খরচ ভাগ করতে বলতে পারে।

অবশ্যই পড়ুন:একাধিক স্বাস্থ্য বীমা পলিসি থেকে কীভাবে দাবি করবেন

অবশ্যই পড়ুন:কীভাবে কম প্রিমিয়ামে উচ্চতর স্বাস্থ্য বীমা কভার পাবেন?

স্বাস্থ্য বীমা প্রবিধান, 2016-এ অবদানের ধারণাটি বাতিল করা হয়েছে। আপনি আপনার পছন্দের কোম্পানির কাছে একটি দাবি দায়ের করতে বেছে নিতে পারেন এবং কোম্পানিকে এটি করতে হবে সম্পূর্ণরূপে নিষ্পত্তি করুন (নীতির শর্তাবলী সাপেক্ষে)। বীমা কোম্পানী অন্য বীমা কোম্পানীর সাথে ব্যয় ভাগাভাগি করার জন্য জোর দিতে পারে না।

যাইহোক, এমনকি যখন অবদান ধারার অনুমতি দেওয়া হয়েছিল (2016 এর আগে), বীমা কোম্পানিগুলি অবদানের ধারা চালু করতে খুব বেশি আগ্রহী ছিল না৷ এটি বীমা আধিকারিকদের সাথে আমার মিথস্ক্রিয়া এবং বিভিন্ন অনলাইন সংস্থান পড়ার উপর ভিত্তি করে।

তাহলে, একাধিক স্বাস্থ্য বীমা পলিসির ক্ষেত্রে দাবিগুলি কীভাবে নিষ্পত্তি করা হয়? চলুন জেনে নেওয়া যাক।

যেহেতু কন্ট্রিবিউশন ক্লজটি বাতিল হয়ে গেছে, তাই আমার ক্যালকুলেশনে বীমাকারীদের মধ্যে এই ধরনের কোনো ভিত্তি বা খরচ ভাগাভাগি বিবেচনা করা হয় না।

ধরা যাক আপনার দুটি স্বাস্থ্য বীমা প্ল্যান রয়েছে যার প্রতিটিতে 3 লাখ টাকার বীমাকৃত অর্থ রয়েছে৷

যদি দাবির পরিমাণ 3 লাখ টাকার কম হয়, আপনার কাছে যেকোনো বীমাকারীর কাছে যাওয়ার এবং দাবি নিষ্পত্তি করতে বলার বিকল্প রয়েছে৷ এ বিষয়ে বীমা কোম্পানির কোনো বক্তব্য নেই। বীমাকারীর পছন্দ সম্পূর্ণরূপে আপনার বিবেচনার বিষয়। অবশ্যই, বীমা কোম্পানি প্ল্যানের শর্তাবলী অনুযায়ী অর্থ প্রদান করবে।

যদি দাবির পরিমাণ 3 লাখ টাকার বেশি হয় (ডিডাক্টিবল এবং সহ-পেমেন্ট বিবেচনা করার পরে), আপনি দাবি নিষ্পত্তি করার জন্য এখনও বীমাকারীকে বেছে নিতে পারেন। মীমাংসার পরে, আপনি অন্য বীমাকারীর কাছে ব্যালেন্সের পরিমাণ নিষ্পত্তি করতে পারেন।

দ্বিতীয় বীমাকারী পলিসির শর্তাবলী অনুসারে বীমা দায় গণনা করে৷ পরবর্তীকালে, এটি প্রথম বীমাকারীর দ্বারা নিষ্পত্তিকৃত পরিমাণ কেটে নেয় এবং অবশিষ্ট অর্থ প্রদান করে।

এটি একটি উদাহরণের সাহায্যে আরও ভালভাবে বোঝা যায়৷ যাইহোক, দৃষ্টান্তে ঝাঁপিয়ে পড়ার আগে, আসুন বোঝার চেষ্টা করি সহ-প্রদান মানে কি।

যদি আপনার স্বাস্থ্য বীমা পরিকল্পনার অধীনে একটি সহ-পেমেন্ট ক্লজ থাকে, তাহলে আপনাকে বীমা কোম্পানির সাথে হাসপাতালের খরচ ভাগ করতে হবে।

আসুন ধরুন আপনার বীমা পরিকল্পনার 20% সহ-প্রদান রয়েছে অর্থাৎ আপনাকে অবশ্যই হাসপাতালে ভর্তির খরচের 20% ভাগ করতে হবে (বা বরং গ্রহণযোগ্য দাবি)।

ধরুন আপনি 1 লাখ টাকার একটি হাসপাতালের বিল চালান এবং নীতির শর্তাবলী অনুসারে 90,000 টাকা গ্রহণযোগ্য৷ বিমা পরিকল্পনার আওতায় না থাকা খরচের আইটেমগুলির কারণে পার্থক্য হতে পারে।

বীমা কোম্পানি 90,000 টাকার মাত্র 80% নিষ্পত্তি করবে৷ এর মানে বীমা কোম্পানি মাত্র 72,000 টাকায় বিলটি নিষ্পত্তি করবে। বাকি টাকা নিজের পকেট থেকে দিতে হবে।

হ্যাঁ, এটা করতে পারে৷

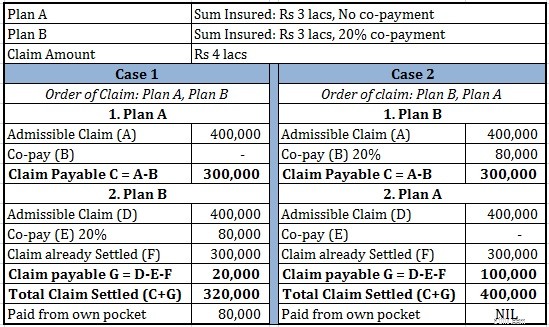

ধরুন আপনি দুটি স্বাস্থ্য বীমা প্ল্যান A এবং B কিনেছেন৷

এই অনুশীলনের উদ্দেশ্যে, ধরে নেওয়া যাক যে সম্পূর্ণ হাসপাতালে ভর্তির খরচ বীমা পলিসির অধীনে গ্রহণযোগ্য৷

ধরুন আপনি হাসপাতালে ভর্তি হন এবং হাসপাতালের বিল 4 লক্ষ টাকা চালান৷

৷

প্ল্যান A অনুযায়ী, গ্রহণযোগ্য দাবি হল 4 লক্ষ টাকা৷ যেহেতু বিমাকৃত অর্থ হল 3 লক্ষ টাকা, তাই বীমা কোম্পানি A আপনাকে 3 লক্ষ টাকা প্রদান করে৷

পরবর্তীতে, আপনি বীমাকারী B-এর কাছে যান। B-এর মতেও, গ্রহণযোগ্য দাবি হল 4 লাখ টাকা। 4 লক্ষ টাকার 80% হল 3.2 লক্ষ টাকা৷ 3.2 লক্ষ টাকার মধ্যে, 3 লক্ষ টাকা ইতিমধ্যেই বীমাকারী A দ্বারা নিষ্পত্তি করা হয়েছে। তাই, B আপনাকে অবশিষ্ট 20,000 টাকা প্রদান করে।

আপনি পাবেন 3 লক্ষ টাকা (A থেকে) এবং 20,000 টাকা (B থেকে)৷ আপনি যা পেয়েছেন তা হল 3.2 লক্ষ টাকা৷৷

আপনাকে আপনার পকেট থেকে 80,000 টাকা দিতে হবে।

প্ল্যান B অনুযায়ী, গ্রহণযোগ্য দাবি হল 4 লক্ষ টাকা৷ 4 লক্ষ টাকার 80% হল 3.2 লক্ষ টাকা৷ যেহেতু B-এর দায় 3 লক্ষ টাকায় সীমাবদ্ধ, B আপনাকে 3 লক্ষ টাকা দেবে৷

পরবর্তীতে, আপনি বীমাকারী A এর কাছে যান। A অনুযায়ী, মোট 4 লাখ টাকা গ্রহণযোগ্য খরচ। 3 লক্ষ টাকা ইতিমধ্যেই বীমাকারী B দ্বারা প্রদান করা হয়েছে। অতএব, A নিজের পকেট থেকে 1 লক্ষ টাকা প্রদান করবে।

আপনি বীমাকারী B থেকে 3 লাখ টাকা এবং বীমাকারী A থেকে 1 লাখ টাকা পান৷ মোট 4 লাখ টাকা৷

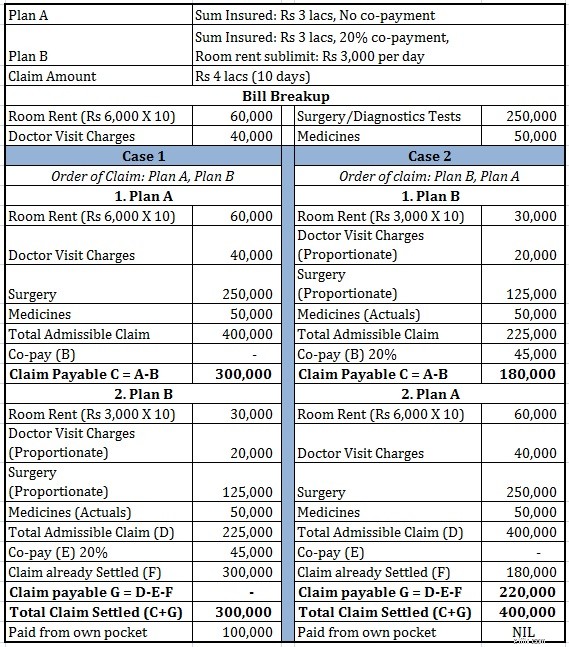

আসুন এই উদাহরণটিকে একটু জটিল করা যাক। আগের উদাহরণে, আমাদের শুধুমাত্র সহ-পেমেন্ট ক্লজ ছিল। এই উদাহরণে, আমরা রুম ভাড়ার ক্যাপও অন্তর্ভুক্ত করব। প্ল্যান বি-এর অধীনে, ধরা যাক বিমাকৃত অর্থের 1% এর রুম ভাড়ার ক্যাপ রয়েছে (3 লাখ টাকার 1% =প্রতিদিন 3,000 টাকা৷

রুম ভাড়ার ক্যাপ বেশ জটিল হতে পারে৷ আপনি যদি এমন একটি ঘরে থাকেন যার খরচ প্রতিদিন 3,000 টাকার বেশি, আপনার অন্যান্য সমস্ত খরচ (ঔষধ বাদে) আনুপাতিকভাবে বীমা কোম্পানি দ্বারা নিষ্পত্তি করা হবে৷

রুম ভাড়া সাবলিমিট কীভাবে আপনার স্বাস্থ্য বীমা দাবিকে প্রভাবিত করতে পারে সে সম্পর্কে আরও জানতে, নিম্নলিখিত পোস্টটি দেখুন।

অবশ্যই পড়তে হবে:৷ কীভাবে রুম ভাড়ার উপ-সীমা আপনার বীমা দাবিকে প্রভাবিত করে?

এই অতিরিক্ত রুম ভাড়া উপ-সীমার কারণে আপনার দাবি নিষ্পত্তি কীভাবে প্রভাবিত হয় তা দেখা যাক৷

৷

আপনি দেখতে পারেন দাবির ক্রম গুরুত্বপূর্ণ৷

যদি আপনার একাধিক স্বাস্থ্য বীমা প্ল্যান থাকে, তাহলে আপনাকে প্রথমে প্ল্যান থেকে কো-পেমেন্ট ক্লজ বা উপ-সীমা সহ দাবি করতে হবে।

যদি উভয় প্ল্যানই উপ-সীমা এবং সহ-পেমেন্ট ছাড়াই থাকত, তাহলে অর্ডার নির্বিশেষে আপনি 4 লক্ষ টাকা পেতেন। যাইহোক, আমাদের বেশিরভাগই ক্রয়ের সময় এই ধরনের শর্তগুলির উপর ফোকাস করি না এবং শুধুমাত্র দাবি করার সময় প্রভাব উপলব্ধি করি৷

সমস্যাটি ব্যাখ্যা করার জন্য, আমি IRDA Health Insurance Regulations, 2016 থেকে একাধিক স্বাস্থ্য বীমা পরিকল্পনা সম্পর্কে উদ্ধৃতি কপি করছি।

পয়েন্ট 2(II) এবং 2 (III) পড়ুন। এগুলিকে এভাবে ব্যাখ্যা করা যেতে পারে:আপনি দ্বিতীয় বীমাকারীর কাছে শুধুমাত্র তখনই দাবি করতে পারেন যখন আপনার দাবির পরিমাণ সহ-প্রদান এবং কর্তনযোগ্য বিমাকৃত অর্থের চেয়ে বেশি হয়৷ যদি তা না হয়, দ্বিতীয় বীমাকারী আপনার দাবিকে সম্মান করতে অস্বীকার করতে পারে। আর প্রযোজ্য নয়৷৷

একাধিক স্বাস্থ্য নীতির উপর আমার অন্য পোস্টের একটি মন্তব্যে, একজন পাঠক উল্লেখ করেছেন যে তার বীমা কোম্পানী এই অবস্থান নিয়েছে এবং দাবি মানতে অস্বীকার করেছে (ব্যালেন্স পরিমাণের জন্য)।

ধরুন আপনার কাছে প্রতিটি 3 লাখ টাকার দুটি পলিসি রয়েছে৷ পলিসি A-তে 20% সহ-পেমেন্ট আছে যখন পলিসি B-তে কোনো সহ-পেমেন্ট নেই৷

আপনি 3 লাখ টাকার একটি বিল চালান এবং প্রথমে পলিসি A-এর অধীনে দাবি করুন৷ পলিসি A 2.4 লক্ষ টাকা নিষ্পত্তি করে (20% সহ-প্রদান বিবেচনা করে)। পরবর্তীকালে, আপনি অবশিষ্ট 60,000 নিষ্পত্তি করার জন্য পলিসি B-এর জন্য বীমাকারীর কাছে যান। বীমাকারী B দাবি নিষ্পত্তি করতে অস্বীকার করে কারণ পলিসি A-এর অধীনে বীমাকৃত অর্থ শেষ হয়নি।

আপনি যদি প্রথমে বীমাকারী B-এর সাথে যোগাযোগ করতেন, তাহলে এটি সম্পূর্ণ 3 লাখ টাকা নিষ্পত্তি করত৷

উপরে আলোচনা করা আইআরডিএ-র স্পষ্টীকরণের সাথে, এই ধরনের সমস্যা বা বিভ্রান্তি (উপরের উদাহরণে আলোচনা করা হয়েছে) ভবিষ্যতে দেখা দেবে না।

যদি আপনি দেখেন, এটি আমি এই পোস্টে আগে যা বলেছি তার বিপরীতে চলে। এই ক্ষেত্রে, আপনি প্রথমে সহ-প্রদান ধারা ছাড়াই বীমা পলিসি থেকে দাবি করা ভাল৷৷

অতএব, দাবির ক্রম দাবির পরিমাণের উপরও নির্ভর করতে পারে।

আপনি যদি নগদহীন চিকিৎসার জন্য যাচ্ছেন, তাহলে চূড়ান্ত পরিমাণ জানার আগে আপনাকে বীমাকারীকে নিতে হবে। সুতরাং, এটি আরও জটিল হয়ে উঠছে৷৷

আমার মতে, নিম্নোক্ত কারণে ৬ লাখ টাকার স্বাস্থ্য বীমা প্ল্যান ৩ লাখ টাকার দুটি প্ল্যানের চেয়ে অনেক ভালো:

আপনি একটি প্ল্যানে বীমার পরিমাণ বাড়িয়ে এবং দ্বিতীয় প্ল্যানটি সমর্পণ করা থেকে ভাল হতে পারেন৷

তবে, আমি এমন পরিস্থিতির পূর্বাভাস দিতে পারি যেখানে দুটি পরিকল্পনা নিয়ে চালিয়ে যাওয়া ভালো। উদাহরণস্বরূপ, দুটি প্ল্যান কেনার পর আপনার একটি অসুস্থতা ধরা পড়েছে। আমার পরামর্শ অনুসারে, আপনি একটি পরিকল্পনা সমর্পণ করতে চান এবং পরবর্তীতে অন্য পরিকল্পনায় কভার বাড়ানোর চেষ্টা করতে চান। যাইহোক, যদি আপনি তা করেন, বীমাকারী বর্ধিত বীমাকৃত অর্থের জন্য প্রিমিয়াম লোড করবেন। অন্যদিকে, আপনি যদি দুটি প্ল্যান চালিয়ে যেতে চান, বিমাকারী বিদ্যমান প্ল্যানের জন্য প্রিমিয়াম বাড়াতে পারবে না যেহেতু দাবি ভিত্তিক লোডিং অনুমোদিত নয় (শুধুমাত্র দাবির অভিজ্ঞতার উপর ভিত্তি করে প্রিমিয়াম বৃদ্ধি)।

এই ধরনের ক্ষেত্রে, এই গণনাগুলি কীভাবে করা হয় তা আপনাকে অবশ্যই জানতে হবে৷ উপ-সীমা এবং সহ-প্রদান ধারা সহ নীতিগুলি থেকে প্রথমে দাবি করুন৷ তবে, একটি ছোটখাটো সতর্কতা আছে (পোস্টে আগে ব্যাখ্যা করা হয়েছে)। এখন এই ধরনের সতর্কতা নেই।

আপনার নিয়োগকর্তার দ্বারা প্রদত্ত একটি গ্রুপ স্বাস্থ্য বীমা পরিকল্পনা রয়েছে৷ আপনার একটি ব্যক্তিগত স্বাস্থ্য কভারও রয়েছে। অনেকে তাদের স্বাস্থ্য বীমা কভারেজ বাড়াতে কর্তনযোগ্য মূল্য হিসাবে নিয়োগকর্তা কভার সহ সুপার টপ প্ল্যান বেছে নেয়।

এই ধরনের ক্ষেত্রে, যমজ কভার অনিবার্য হয়ে ওঠে। নিয়োগকর্তার কাছ থেকে আপনার স্বাস্থ্য কভারেজ থাকলেও ব্যক্তিগত কভার থাকা বুদ্ধিমানের কাজ। এই ক্ষেত্রে, গতিবিদ্যা একটু ভিন্ন। বেশিরভাগ ক্ষেত্রে, আপনার নিয়োগকর্তার পরিকল্পনার অধীনে দাবি করা আরও বুদ্ধিমানের কাজ, অন্যথায় আপনি বিমাকৃত অংকের বোনাস হারাতে পারেন। যাইহোক, কোন সিদ্ধান্তে ঝাঁপিয়ে পড়বেন না। আপনি গণিত জানেন।

একটি স্বাস্থ্য বীমা পরিকল্পনা কেনার জন্য ট্যাক্স সুবিধাগুলি

কম প্রিমিয়ামে উচ্চ কভার পেতে এই স্মার্ট স্বাস্থ্য বীমা কৌশলটি ব্যবহার করুন

কিভাবে রুম ভাড়া উপ-সীমা আপনার বীমা দাবি প্রভাবিত করতে পারে?

ব্যক্তিগত স্বাস্থ্য বীমা পরিকল্পনা বনাম. ফ্যামিলি ফ্লোটার

টপ-আপ এবং সুপার টপ-আপ স্বাস্থ্য বীমা পরিকল্পনা কি?

কিভাবে স্বাস্থ্য বীমা কোম্পানি সহজেই গ্রাহকদের প্রতারণা করতে পারে?

স্বাস্থ্য বীমা পরিকল্পনা আপনাকে অবশ্যই এড়াতে হবে

আপনার স্বাস্থ্য বীমা পরিকল্পনার অধীনে শীর্ষ 10টি বর্জন

আপনার কি ক্রিটিক্যাল ইলনেস প্ল্যান কেনা উচিত?

আপনার কি মাতৃত্বকালীন সুবিধা সহ একটি স্বাস্থ্য বীমা পরিকল্পনা কেনা উচিত?

আপনার কি রিস্টোর/রিফিল বেনিফিট সহ একটি স্বাস্থ্য বীমা পরিকল্পনা কেনা উচিত?

একটি হাসপাতাল নগদ বীমা পরিকল্পনা কি?

অস্বীকৃতি :এই গণনাগুলি আমার বোঝার উপর ভিত্তি করে যে কীভাবে দাবিগুলি নিষ্পত্তি করা হয়। কোনো সিদ্ধান্ত নেওয়ার আগে, আপনাকে বীমা কোম্পানি থেকে গণনার পদ্ধতি যাচাই করার পরামর্শ দেওয়া হচ্ছে।

পোস্টটি প্রথম 12 আগস্ট, 2016 এ প্রকাশিত হয়েছিল এবং তারপর থেকে আপডেট করা হয়েছে৷