IRDA, বীমা নিয়ন্ত্রক, লিঙ্কড এবং নন-লিঙ্কড জীবন বীমা পণ্যের সর্বশেষ প্রবিধানের মাধ্যমে জীবন বীমা পরিকল্পনার পণ্য কাঠামোতে কয়েকটি পরিবর্তন ঘোষণা করেছে। ইউলিপগুলি লিঙ্কযুক্ত পণ্য এবং ঐতিহ্যগত বীমা পরিকল্পনাগুলি অ-সংযুক্ত পণ্য।

এখানে কিছু উল্লেখযোগ্য পরিবর্তন রয়েছে।

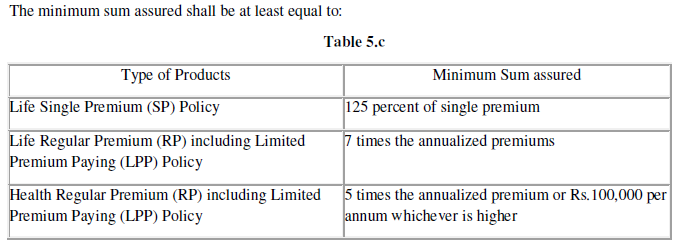

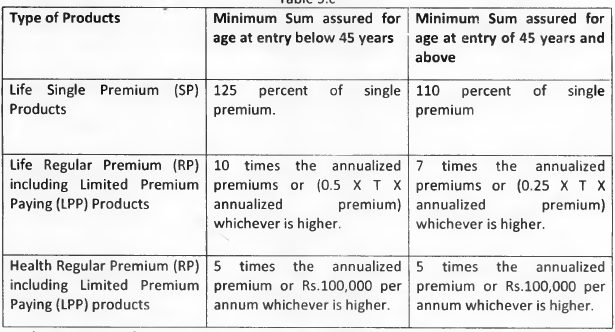

IRDA লিঙ্কড ইন্স্যুরেন্স প্রোডাক্ট রেগুলেশনস, 2019 অনুসারে, সংশোধিত ন্যূনতম বিমাকৃত রাশি (ন্যূনতম মৃত্যু সুবিধা) নিম্নরূপ হবে:

পূর্বে, ন্যূনতম বীমাকৃত অর্থ পলিসিধারকের প্রবেশের বয়সের সাথে সংযুক্ত ছিল। প্রবেশের সময় আপনার বয়স 45-এর কম হলে, ন্যূনতম বিমাকৃত অর্থ বার্ষিক প্রিমিয়ামের 10 গুণ হবে। নিচে IRDA লিঙ্কড ইন্স্যুরেন্স প্রোডাক্ট রেগুলেশন, 2013 থেকে একটি নির্যাস দেওয়া হল।

একভাবে, এটি একটি ইতিবাচক পরিবর্তন। বিমাকৃত রাশি যত বেশি হবে, আপনি মৃত্যুহারের জন্য তত বেশি অর্থ প্রদান করবেন। এবং যে আপনার রিটার্ন কম. ইউলিপে লাইফ কভার পাওয়ার জন্য যে চার্জগুলি আপনি বহন করেন তা হল মৃত্যুহার। যেহেতু লাইফ কভার কমে গেছে, তাই আপনার মৃত্যুহার কম হবে। এখন যেহেতু ন্যূনতম বিমাকৃত অর্থ বার্ষিক প্রিমিয়ামের 7 গুণে নামিয়ে আনা হয়েছে, আপনি সম্ভবত আপনার ইউলিপগুলিতে কিছুটা বেশি আয় করতে পারেন। টাইপ I ইউলিপের তুলনায় টাইপ II ইউলিপের প্রভাব বেশি হবে কারণ টাইপ II ইউলিপগুলির সাথে মৃত্যুহারের প্রভাব বেশি৷

মনে রাখবেন বেশিরভাগ বীমা কোম্পানি এখনও ন্যূনতম বিমা অফার করতে পারে যা বার্ষিক প্রিমিয়ামের 10 গুণ। অথবা অন্ততপক্ষে আপনাকে বার্ষিক প্রিমিয়ামের 10 গুণ বিমাকৃত অর্থের জন্য সাইন করার জন্য একটি পছন্দ অফার করে৷

কেন?

এর কারণ হল আপনার ULIP থেকে পরিপক্কতার আয় আয়কর থেকে রেহাই পাবে যদি বিমাকৃত অর্থ বার্ষিক প্রিমিয়ামের কমপক্ষে 10 গুণ হয়।

অতএব, আপনি যদি একটি ULIP-এর জন্য সাইন আপ করেন যেখানে বিমাকৃত অর্থের পরিমাণ বার্ষিক প্রিমিয়ামের 7 গুণ, আপনার তহবিল কর্পাস অবশ্যই দ্রুত বৃদ্ধি পাবে (বার্ষিক প্রিমিয়ামের 10 গুণ বিমাকৃত অর্থের তুলনায়)। যাইহোক, এর মানে এই নয় যে আপনি অবশ্যই উচ্চ পরিপক্কতার আয়ের সাথে শেষ হবেন (করের কারণে)। এটি পলিসির মেয়াদপূর্তির সময় আপনার ট্যাক্স বন্ধনীতে ফুটে উঠবে, ULIP-এর রূপ, আপনার বয়স এবং মৃত্যুহারে এর প্রভাব এবং কর্পাসে আপনি যে আয় করবেন। তাছাড়া, আপনি কম লাইফ কভার পাচ্ছেন।

যাইহোক, একক প্রিমিয়াম প্ল্যানের জন্য, ন্যূনতম বিমাকৃত রাশি একক প্রিমিয়ামের 1.25 গুণ বেড়েছে (প্রবেশের সময় 45 বছরের বেশি বয়সীদের জন্য)। এর আগে, 45 বছরের বেশি বয়সীদের জন্য ন্যূনতম বীমার পরিমাণ ছিল 1.25 গুণ এবং 45 বছরের বেশি বয়সীদের জন্য 1.1 গুণ। একক প্রিমিয়াম প্ল্যানের জন্য, 45 বছরের বেশি বয়সীদের জন্য বিমাকৃত রাশি 1.1 গুণ থেকে বেড়ে 1.25 গুণ হয়েছে। তাই, এর জন্য রিটার্ন উচ্চ মৃত্যুহারের কারণে এই ধরনের বিনিয়োগকারীরা কমে যাবে। একেবারে উল্টো।

যাইহোক, আমি নিয়মিত প্রিমিয়াম এবং একক প্রিমিয়াম ইউলিপগুলিতে বিনিয়োগ করতে পছন্দ করি না৷

আমরা অনেকেই বুঝতে পারি যে আমরা একটি প্রথাগত জীবন বীমা প্ল্যানে আমাদের প্রথম প্রিমিয়াম পরিশোধ করার পরই একটি খারাপ বিনিয়োগ করেছি। যন্ত্রণা বহুগুণ বেড়ে যায় যখন আপনি বুঝতে পারেন যে আপনি অন্তত 3টি প্রিমিয়াম পরিশোধ না করা পর্যন্ত আপনি কিছু ফেরত পাবেন না। দুর্ভাগ্যজনক বিষয় হল যে আমাদের মধ্যে বেশিরভাগেরই ডুবে যাওয়া খরচের ধারণাটি বুঝতে অসুবিধা হয়। সুতরাং, আমরা কিছু ফিরে চাই. কিছু ফেরত পেতে, আমাদের কমপক্ষে 3টি প্রিমিয়াম দিতে হবে। এই ফ্রন্টে সীমিত স্বস্তি আছে।

আগে, আপনার ঐতিহ্যবাহী জীবন বীমা পলিসি 3 বছর পর সমর্পণ মূল্য অর্জন করেছিল। এখন, আপনার পলিসি 2 বছর পরে সমর্পণ মূল্য অর্জন করবে। অনেকে অপেক্ষা করে এবং কমপক্ষে 3 বছরের জন্য প্রিমিয়াম প্রদান করে যাতে তারা অন্তত কিছু ফেরত পায়। অপেক্ষা এখন কম হবে।

দ্বিতীয় পলিসি বছরে সমর্পণ করলে সমর্পণ মূল্য পরিশোধ করা মোট প্রিমিয়ামের কমপক্ষে 30% হবে। 35% তৃতীয় বছরে এবং 50% যদি 4 th এর মধ্যে সমর্পণ করা হয় এবং 7 th বছর ঠিক আছে, এমনকি এটি বেশ বড় হিট।

একই সময়ে, যেমন আমি আগেও অনেকবার বলেছি, ঐতিহ্যগত জীবন বীমা পরিকল্পনাগুলি খারাপ বিনিয়োগের জন্য তৈরি করে এবং অবশ্যই এড়িয়ে যেতে হবে৷

আগে, আপনি 1/3 rd যাতায়াত করতে পারতেন (লাম্পসাম প্রত্যাহার করতে) মেয়াদপূর্তির সময়ে বীমা কোম্পানির কাছ থেকে পেনশন প্ল্যানে জমাকৃত করপাসের। এখন, এই থ্রেশহোল্ড সঞ্চিত কর্পাসের 60% পর্যন্ত বৃদ্ধি করা হয়েছে (NPS এর সাথে সামঞ্জস্যপূর্ণ)। থ্রেশহোল্ড বৃদ্ধি ইউনিট-সংযুক্ত পেনশন পরিকল্পনা এবং ঐতিহ্যগত পেনশন পরিকল্পনা উভয়ের জন্য।

মনে রাখবেন, আয়কর আইন অনুযায়ী, শুধুমাত্র 1/3

rd

একমুঠো প্রত্যাহার আয়কর থেকে অব্যাহতিপ্রাপ্ত। যদিও IRDA নিয়মগুলি শিথিল করেছে, অন্তত এখনও অবধি আয়কর বিভাগ থেকে কোনও নমনীয়তা নেই। আপনাকে 1/3

rd

এর বেশি উত্তোলনের উপর ট্যাক্স দিতে হবে সঞ্চিত কর্পাসের। সম্পূর্ণ কমিউটেড পেনশনের পরিমাণ আয়কর থেকে মুক্ত। এনপিএস-এর সাথেও, 60% একক উত্তোলন আয়কর থেকে অব্যাহতিপ্রাপ্ত।

যদি আপনাকে অবশ্যই একটি পেনশন প্ল্যান কিনতে হয় এবং বীমা কোম্পানিগুলির থেকে NPS এবং পেনশন প্ল্যানগুলির মধ্যে পছন্দ হয়, তাহলে NPS-এর সাথে যান৷ এনপিএস একটি ভাল পণ্য। এনপিএস আপনাকে বিনিয়োগের উপর আরও ভাল কর সুবিধা দেয়, কম খরচে এবং বিনিয়োগের ক্ষেত্রে তুলনামূলকভাবে স্বচ্ছ এবং নমনীয়।

পড়ুন৷ :পেনশন প্ল্যান ট্যাক্স বেনিফিট এবং মেয়াদপূর্তিতে ট্যাক্স ট্রিটমেন্ট

আপনি যখন একটি বীমা কোম্পানি থেকে একটি পেনশন প্ল্যান ক্রয় করেন, তখন আপনাকে একই বীমা কোম্পানি থেকে একটি বার্ষিক পরিকল্পনা (প্ল্যানের মেয়াদপূর্তিতে) কিনতে বাধ্য করা হয়। এখন, বিমাকারীকে কম্যুটেশনের মোট আয়ের 50% পর্যন্ত একটি বার্ষিক পরিকল্পনা কেনার একটি বিকল্প দিতে হবে (একটি টাকা তোলার পরে অবশিষ্ট পরিমাণের 50%)। বিনিয়োগকারীদের জন্য কিছু পছন্দ।

5 th এর পরে বছরে, আপনার কাছে ULIP-এ আপনার প্রিমিয়াম কমানোর একটি বিকল্প থাকবে। আপনি মূল প্রিমিয়ামের 50% পর্যন্ত প্রিমিয়াম কমাতে পারেন। পরিকল্পনার অধীনে আপনার মৃত্যু সুবিধা সেই অনুযায়ী সংশোধন করা যেতে পারে। মনে রাখবেন, এটি একটি একমুখী রাস্তা। একবার আপনি প্রিমিয়াম কমিয়ে ফেললে, ভবিষ্যতে আপনি তা বাড়াতে পারবেন না।

IRDA ইউনিট লিঙ্কড ইন্স্যুরেন্স প্রোডাক্ট রেগুলেশনস, 2019

IRDA নন-লিঙ্কড ইন্স্যুরেন্স প্রোডাক্ট রেগুলেশন, 2019

IRDA ওয়েবসাইট