আমাকে অবশ্যই স্বীকার করতে হবে যে নিবন্ধের শিরোনামটি একটি ক্লিক টোপ। এটি আইসিআইসিআই প্রুডেনশিয়াল সিগনেচার ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান পর্যালোচনা করার জন্য একটি পোস্ট নয়। আমি এই প্ল্যানটি বেছে নিয়েছি কারণ এটি আইসিআইসিআই প্রুডেন্সিয়াল লাইফের একটি নতুন কম দামের পণ্য। উদ্দেশ্য হল ইউলিপ চার্জ সম্পর্কে অনেক বড় বিষয় নিয়ে আলোচনা করা। আগের একটি পোস্টে, আমি রিটার্নের উপর ইউলিপ চার্জের প্রভাব নিয়ে আলোচনা করেছি কিন্তু প্রভাব পরিমাপ করা বন্ধ করে দিয়েছিলাম। আরও গুরুত্বপূর্ণ বিষয় হল, আপনি কীভাবে সহজে রিটার্নের উপর চার্জের প্রভাব মূল্যায়ন করতে পারেন এবং বিভিন্ন ULIP-এর খরচ কাঠামোর তুলনা করতে পারেন তা আমি স্পর্শ করিনি৷

এই পোস্টে, আসুন ইউলিপ খরচ মূল্যায়ন করার জন্য একটি ভিন্ন পদ্ধতি গ্রহণ করি। IRDA আদেশ দেয় যে বীমাকারীরা 4% এবং 8% p.a এর গ্রস রিটার্নের জন্য পণ্যের ব্রোশারে চিত্রগুলি ভাগ করে। এই পোস্টে, আসুন দেখি এই চার্জগুলি আপনার রিটার্নে কতটা খায়। আমরা দেখব কিভাবে একটি ইউলিপের রিটার্ন চার্জের কারণে আপস করা হয়।

আমি আইসিআইসিআই প্রুডেনশিয়াল সিগনেচার ইউলিপ দিয়ে শুরু করব এবং তারপরে অন্যান্য জনপ্রিয় ইউলিপ পণ্যগুলিতে বিশ্লেষণ প্রসারিত করব।

আইসিআইসিআই প্রু সিগনেচার ইউলিপ একটি টাইপ-আই ইউলিপ। পলিসিধারীর মৃত্যু হলে, মনোনীত ব্যক্তি বীমাকৃত রাশি এবং তহবিল মূল্যের বেশি পাবেন। এটি একটি সূক্ষ্ম পছন্দ যেহেতু কোম্পানি এটিকে প্রাথমিকভাবে একটি বিনিয়োগ পণ্য হিসাবে প্রজেক্ট করতে চায়৷ রিটার্নের উপর মৃত্যুহারের বিরূপ প্রভাব উল্লেখযোগ্যভাবে কমে যায়।

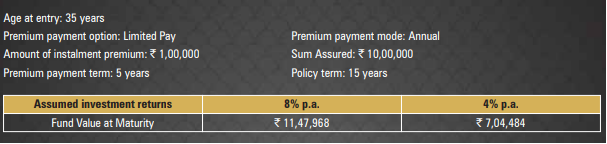

আমি আইসিআইসিআই প্রু স্বাক্ষর ইউলিপে প্রদত্ত একটি চিত্র থেকে ডেটা অনুলিপি করি৷

৷

একজন 35 বছর বয়সী ব্যক্তি এই পরিকল্পনায় বিনিয়োগ করেন। বিমাকৃত অর্থ হল 10 লক্ষ টাকা৷ পলিসির মেয়াদ 15 বছর। তাকে মাত্র ৫ বছরের জন্য বাৎসরিক ১ লাখ টাকা প্রিমিয়াম দিতে হবে। তিনি 15 বছর পর পরিপক্কতার পরিমাণ পাবেন। IRDA-এর জন্য বীমাকারীদের 4% এবং 8% p.a-এর গ্রস রিটার্নের চিত্র প্রদান করতে হবে। (প্রকৃত মোট আয় খুব আলাদা হতে পারে)।

8% p.a এ মোট রিটার্নের, আপনার পরিপক্কতার পরিমাণ হবে 11.47 লাখ টাকা। এটি একটি IRR 6.57% p.a.

আপনি যদি একটি বিশুদ্ধ বিনিয়োগ পণ্যে একই বিনিয়োগ করতেন যা 8% p.a. লাভ করে, তাহলে আপনার 13.67 লাখ টাকা শেষ হবে।

এটি 2.2 লক্ষ টাকার পার্থক্য।

এই ইউলিপে, চার্জ আপনার 2.2 লক্ষ টাকা খায়।

আইসিআইসিআই প্রু সিগনেচার ইউলিপের চারটি চার্জ রয়েছে।

এই চার্জগুলির কারণে, আপনি 2.2 লক্ষ টাকা হারিয়েছেন৷ অথবা স্থূল ফলন 8% p.a. হয়েছে 6.57% p.a.

1.43% p.a.

ক্ষতি1.35% p.a এফএমসিকে দায়ী করা যেতে পারে যখন বাকিটা মৃত্যুহার এবং পলিসি অ্যাডমিনিস্ট্রেশন চার্জের কারণে।

মনে রাখবেন যে ব্যবধানটি 25 বছর বয়সীদের জন্য ছোট এবং 45 বছর বয়সীদের জন্য বড় হবে। এটি মৃত্যুহারের প্রভাবের কারণে। প্রিমিয়াম বেশ বেশি এবং স্থির চার্জের প্রভাব যেমন পলিসি অ্যাডমিনিস্ট্রেশন চার্জ কম। কম বার্ষিক প্রিমিয়ামের জন্য, প্রভাব বেশি হত।

আচ্ছা, একটা ধরা আছে।

একটি বিশুদ্ধ বিনিয়োগ পণ্যে 8% নেট রিটার্নের সাথে একটি ইউলিপে 8% গ্রস রিটার্ন তুলনা করা অন্যায্য৷

আপনি যদি পিপিএফ, ইপিএফ বা সরাসরি ইক্যুইটিগুলিতে বিনিয়োগ করেন তবে আপনি গ্রস রিটার্ন এবং নেট রিটার্ন সমান হওয়ার কথা ভাবতে পারেন। যাইহোক, এমনকি সরাসরি ইক্যুইটি বিনিয়োগে ব্রোকারেজ ইত্যাদির আকারে কিছু চার্জ থাকবে।

মিউচুয়াল ফান্ডের মতো অন্যান্য বিনিয়োগের জন্য খরচ জড়িত থাকবে। উদাহরণস্বরূপ, এমনকি মিউচুয়াল ফান্ডেরও সুস্পষ্ট ব্যয় অনুপাত রয়েছে। মিউচুয়াল ফান্ডগুলি ফান্ড ম্যানেজমেন্ট চার্জও নেয়৷

অতএব, যদি একটি মিউচুয়াল ফান্ড স্কিম 8% পিএ গ্রস রিটার্ন অর্জন করে। এবং ব্যয়ের অনুপাত ছিল 1%, আপনার নেট রিটার্ন হবে মাত্র 7% p.a. এই কারণে, সরাসরি পরিকল্পনা এবং সূচক তহবিলগুলি আলোচিত বিষয় কারণ ব্যয়ের অনুপাত কম, এবং এটি আপনার রিটার্ন যোগ করে।

ইউলিপ এবং মিউচুয়াল ফান্ড কীভাবে তাদের রিটার্ন পারফরম্যান্স রিপোর্ট করে সে সম্পর্কে আপনাকে খুব সতর্ক থাকতে হবে। এই ক্ষেত্রে মিউচুয়াল ফান্ডগুলি ইউলিপগুলির থেকে অনেক এগিয়ে৷

৷আমি চাই না এটি মিউচুয়াল ফান্ড এবং ইউলিপ তুলনা করার জন্য একটি পোস্ট হোক। ইক্যুইটি মিউচুয়াল ফান্ড এবং ইউলিপগুলির মধ্যে একটি বিশদ তুলনার জন্য, এই পোস্টটি পড়ুন৷

আমরা দেখেছি যে আইসিআইসিআই প্রু সিগনেচার ইউলিপ আপনার রিটার্নের 2.2 লক্ষ টাকা খেয়েছে (উদাহরণে অনুমানের সেটের সাথে বিবেচনা করা হয়েছে)। 8% এর মোট রিটার্ন 6.57% p.a-এ নেমে এসেছে।

ভাল না কিন্তু আমরা দেখেছি যে মিউচুয়াল ফান্ডও গ্রস রিটার্নের কিছু অংশ খাবে, সম্ভবত আইসিআইসিআই প্রু সিগনেচার ইউলিপের মতো নয়। আপনি যুক্তি দিতে পারেন যে ICICI স্বাক্ষর পরিকল্পনা জীবন কভার প্রদান করে। যাইহোক, 10 লক্ষ টাকার কভার বার্ষিক 1 লক্ষ টাকা বিনিয়োগকারীর পক্ষে খুব অর্থপূর্ণ নাও হতে পারে। আপনি সবসময় অনেক কম খরচে একটি মেয়াদী বীমা প্ল্যান কিনতে পারেন। অধিকন্তু, যেহেতু আইসিআইসিআই সিগনেচার ইউলিপ হল একটি টাইপ I ULIP, কার্যকর জীবন কভার বছরের পর বছর ধরে কমে যাবে (তহবিলের মূল্য বৃদ্ধির সাথে সাথে)। আপনার তহবিলের মূল্য নিশ্চিত রাশির বেশি হয়ে গেলে জীবন বীমা উপাদান সম্পূর্ণরূপে চলে যাবে৷

সেক্ষেত্রে, আমরা কীভাবে এই তথ্য ব্যবহার করব?

আমি মনে করি আমরা এই তথ্য ব্যবহার করতে পারি বিভিন্ন ইউলিপের খরচের কাঠামোর তুলনা করতে। আসুন অন্যান্য জনপ্রিয় ইউলিপের জন্য অনুরূপ অনুশীলন করি এবং রিটার্নের উপর প্রভাব দেখি। শুধু সংক্ষেপে, ICICI স্বাক্ষর ULIP IRR ছিল 6.57% p.a.

এটিও একটি টাইপ I ইউলিপ, কিন্তু চার্জ, বিশেষ করে প্রিমিয়াম বরাদ্দ এবং পলিসি অ্যাডমিনিস্ট্রেশন চার্জ অনেক বেশি৷

আমি এইচডিএফসি লাইফ ওয়েবসাইট থেকে একটি চিত্র তৈরি করেছি।

35 বছর বয়সী বিনিয়োগকারী। 15 বছরের প্রিমিয়াম প্রদানের মেয়াদ এবং 15 বছরের পলিসি মেয়াদ। 15 বছরের জন্য 1 লক্ষ টাকার বার্ষিক প্রিমিয়াম৷ 8% p.a এর গ্রস রিটার্ন অনুমান পলিসি আপনাকে 23.75 লক্ষ টাকা দেবে৷

এটি একটি IRR 5.56% p.a.

এটি একটি অনলাইন কম খরচের ইউলিপ (ঠিক যেমন আইসিআইসিআই প্রুডেনশিয়াল সিগনেচার ইউলিপ)। I ULIP টাইপ করুন।

আমি এইচডিএফসি লাইফ ওয়েবসাইট থেকে একটি চিত্র তৈরি করেছি।

35 বছর বয়সী বিনিয়োগকারী। 15 বছরের পলিসি মেয়াদ। 5 বছরের প্রিমিয়াম প্রদানের মেয়াদ। 5 বছরের জন্য 1 লক্ষ টাকার বার্ষিক প্রিমিয়াম। 15 বছর পর, 8% p.a. গ্রস রিটার্ন ধরে নিলে, এই পলিসি আপনাকে 10.89 লক্ষ টাকা দেবে।

এটি একটি IRR 6.14% p.a.

এটি Bajaj Allianz-এর একটি জনপ্রিয় প্ল্যান। I ULIP টাইপ করুন।

আমি বাজাজ অ্যালিয়ানজ লাইফ ওয়েবসাইট থেকে একটি চিত্র কপি করেছি৷

৷35 বছর বয়সী বিনিয়োগকারী। 15 বছরের প্রিমিয়াম প্রদানের মেয়াদ এবং 15 বছরের পলিসি মেয়াদ। 15 বছরের জন্য 1 লক্ষ টাকার বার্ষিক প্রিমিয়াম৷ 8% p.a এর গ্রস রিটার্ন অনুমান পলিসি আপনাকে 26.50 লক্ষ টাকা দেবে৷

এটি একটি IRR 6.83% p.a.

এখন, এটি একটি টাইপ II ইউলিপ। একটি প্রকার II ইউলিপের অধীনে , পলিসিধারীর মৃত্যু হলে মনোনীত ব্যক্তি ফান্ড ভ্যালু + সাম অ্যাসিউরড পান৷ স্পষ্টতই, এর মানে উচ্চ মৃত্যুহার চার্জ। এবং আপনি রিটার্নের উপর প্রভাব দেখতে পাবেন।

টাইপ I এবং টাইপ II ইউলিপ সম্পর্কে আরও ভালভাবে বোঝার জন্য, এই পোস্টটি পড়ুন। টাইপ II ইউলিপগুলি আরও বেশি বীমা প্রদান করে তবে এটি আপনার রিটার্নকেও খায়।

আমি আইসিআইসিআই প্রুডেনশিয়াল ওয়েবসাইট থেকে একটি চিত্র কপি করেছি।

35 বছর বয়সী বিনিয়োগকারী। 5 বছরের প্রিমিয়াম প্রদানের মেয়াদ। পলিসির মেয়াদ 15 বছর। 5 বছরের জন্য 1 লক্ষ টাকার বার্ষিক প্রিমিয়াম। 8% p.a এর গ্রস রিটার্ন অনুমান পলিসি আপনাকে 9.44 লক্ষ টাকা দেবে।

এটি 4.99% p.a. এর IRR

আপনি দেখতে পাচ্ছেন ইউলিপ চার্জ কম্প্রোমাইজ রিটার্ন বড় আকারে। খরচ কাঠামোর উপর নির্ভর করে, প্রভাব বেশি বা কম হতে পারে।

আমি বীমা এবং বিনিয়োগ আলাদা রাখা প্রয়োজন. যাইহোক, যদি আপনি একটি ULIP-এ বিনিয়োগ করতে চান, তাহলে আপনাকে অবশ্যই একটি কম খরচের ULIP-এ বিনিয়োগ করতে হবে৷

বিনিয়োগের দৃষ্টিকোণ থেকে, একটি টাইপ I ইউলিপ একটি টাইপ II ULIP এর থেকে একটি ভাল পছন্দ৷ একটি টাইপ II ইউলিপ উচ্চতর বীমা প্রদান করবে। যাইহোক, আপনি একটি মেয়াদী বীমা পরিকল্পনা কিনতে পারেন। একটি ইউলিপে, লাইফ কভার টার্ম ইন্স্যুরেন্স প্ল্যানের চেয়ে বেশি ব্যয়বহুল।

একটি সম্পূর্ণ অনলাইন ULIP একটি অফলাইন পণ্যের চেয়ে একটি ভাল পছন্দ৷৷

আপনি বিভিন্ন ইউলিপ-এ খরচের প্রভাব তুলনা করতে পারেন। সমস্ত ইউলিপ অবশ্যই 4% এবং 8% পিএ গ্রস রিটার্নের জন্য উদাহরণ প্রদান করবে। খরচের প্রভাব মূল্যায়ন করার জন্য প্রদত্ত চিত্রগুলির জন্য আপনাকে শুধু IRR গণনা করতে হবে। অন্য সব কিছু একই, সর্বনিম্ন খরচের প্রভাব সহ একটির সাথে যান৷

৷কিভাবে আপনার পোর্টফোলিওর জন্য সেরা ইউলিপ নির্বাচন করবেন?

ইউলিপ-এর বিভিন্ন চার্জ কীভাবে আপনার রিটার্নকে প্রভাবিত করে?

ইউলিপ, পিএমএস, মিউচুয়াল ফান্ড ইত্যাদিতে কিভাবে রিটার্ন পারফরম্যান্স রিপোর্ট করা হয়?

ইক্যুইটি ফান্ডে এলটিসিজি ট্যাক্সের পরে, ইউলিপ কি মিউচুয়াল ফান্ডের চেয়ে ভালো?

ICICI প্রুডেনশিয়াল ওয়েবসাইট

-এ ICICI প্রুডেনশিয়াল স্বাক্ষর ইউলিপ পৃষ্ঠাআইসিআইসিআই প্রুডেনশিয়াল স্বাক্ষর অনলাইন ব্রোশার

নেটওয়ার্কের বাইরের চার্জগুলি কভার করার জন্য কীভাবে বীমা পাবেন

ইক্যুইটি বিনিয়োগের গাইড:আপনি কীভাবে শুরু করতে পারেন

আপনি কীভাবে আজ সহজেই ওয়াইনে বিনিয়োগ করতে পারেন [ভিনোভেস্ট পর্যালোচনা]

2-মিনিট মানি ম্যানেজার:আপনি কিভাবে অল্প টাকা দিয়ে বিনিয়োগ শুরু করবেন?

স্ব-বীমা:এটি কীভাবে কাজ করে এবং কখন আপনার এটি প্রয়োজন