গত এক বছরে সুদের হার কমছে। আপনি যদি একজন বিনিয়োগকারী হন যিনি ব্যয় মেটানোর জন্য সুদের আয়ের উপর নির্ভর করেন, তবে এটি একটি সুখী দৃশ্য নয়৷

এই পোস্টে, আমি দেখাব কিভাবে আপনি এই স্বল্প সুদের মধ্যেও ঝুঁকি ছাড়াই আপনার আয় বাড়াতে বার্ষিক পরিকল্পনাগুলিকে স্মার্টভাবে ব্যবহার করতে পারেন হার শাসন। এটি অবসরের পোর্টফোলিওগুলির ক্ষেত্রে আরও প্রযোজ্য৷

৷আমরা বার্ষিকীতে যাওয়ার আগে, আসুন দ্রুত অন্যান্য অবসর আয়ের পণ্যগুলিতে স্পর্শ করি।

আমি কিছু জনপ্রিয় বিকল্পের তালিকা কম্পাইল করব। এটি একটি সম্পূর্ণ তালিকা নয়৷

একটি অতিরিক্ত পয়েন্ট :উপরোক্ত পণ্যগুলির কোনটির সাথে, আপনি আজীবন সুদের হার লক-ইন করতে পারেন৷ প্রভাব অবমূল্যায়ন করবেন না. প্রায় 8-9 বছর আগে, আপনি আপনার ব্যাঙ্কের ফিক্সড ডিপোজিটে 10% উপার্জন করতে পারতেন। এখন, আপনার FD-তে এমনকি 6% উপার্জন করা কঠিন।

স্থির আয়ের পণ্যগুলির সাথে, অতিরিক্ত রিটার্নের সম্ভাবনা সাধারণত উচ্চ ঝুঁকি নিয়ে আসে। উচ্চতর ঝুঁকি উচ্চতর ঋণ ঝুঁকি বা উচ্চ সুদের হার ঝুঁকি আকারে হতে পারে। ভাল অংশ এই ঝুঁকি উপলব্ধি করা কঠিন নয়. আপনাকে শুধু পোর্টফোলিওর ক্রেডিট গুণমান (ক্রেডিট ঝুঁকির জন্য) এবং পোর্টফোলিওর সময়কাল (সুদের হারের ঝুঁকির জন্য) দেখতে হবে।

উদাহরণস্বরূপ, একটি ঋণ মিউচুয়াল ফান্ড যা নিম্নমানের ক্রেডিট মানের কাগজে বিনিয়োগ করে তা উচ্চতর ক্রেডিট ঝুঁকি বহন করে। যখন সময় ভাল হয়, আপনি উচ্চতর রিটার্ন দিয়ে পুরস্কৃত হবেন (একটি তহবিল যা ভাল ক্রেডিট মানের কোম্পানিতে বিনিয়োগ করে)। কিছু ভুল হয়ে গেলে সমস্যা হয়। ফ্র্যাঙ্কলিন স্কিমগুলি বন্ধ করার চেয়ে আর তাকান না। সম্ভবত, ফ্র্যাঙ্কলিনের তারল্য ঝুঁকির একটি চরম ঘটনা ছিল। কিন্তু অনেক ক্রেডিট রিস্ক ডেট ফান্ড গত 2-3 বছরে খেলাপির সাক্ষী হয়েছে।

কর্পোরেট এফডি এবং এনসিডিতে আসছে, বিনিয়োগ করার আগে ডিএইচএফএল বিনিয়োগকারীদের কষ্ট বিবেচনা করুন। একই সময়ে, একই ব্রাশ দিয়ে সমস্ত এনবিএফসি আঁকা অন্যায়। HDFC ঠিক আছে কিন্তু এটি অন্যান্য NBFC-এর তুলনায় FD-তে কম সুদের হার অফার করবে।

আরও গুরুত্বপূর্ণ, কেন আমরা এত ঝুঁকি নিচ্ছি? সম্ভবত, অতিরিক্ত রিটার্নের কয়েক শতাংশ পয়েন্টের জন্য।

বার্ষিক সুপার পণ্য. আপনি সুদের হার লক করতে পারেন এবং নিজেকে জীবনের জন্য একটি আয়ের স্ট্রিম গ্যারান্টি দিতে পারেন। একমাত্র সতর্কতা হল আপনাকে সঠিক বয়সে সঠিক ভেরিয়েন্ট কিনতে হবে।

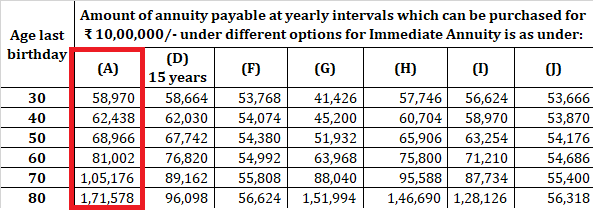

আমি LIC জীবন অক্ষয় VII-এর বার্ষিক হার কপি করি। ভেরিয়েন্ট A হল "ক্রয় মূল্য ফেরত ছাড়া" ভেরিয়েন্ট। এবং এটি সেই বৈকল্পিক যা আমি এই পোস্টে ফোকাস করব।

দরগুলি দেখে, আপনার বয়স যদি 60 বছর হয়, তাহলে সম্ভবত এটি একটি বার্ষিক পরিকল্পনা কেনার জন্য খুব তাড়াতাড়ি। অনুগ্রহ করে বুঝুন আমার উত্তর কেস স্পেসিফিকেশনের উপর নির্ভর করে পরিবর্তিত হতে পারে। আপনি SCSS এবং PMVVY বা এমনকি ব্যাঙ্ক ফিক্সড ডিপোজিটে বিনিয়োগ করা ভাল হতে পারে (নিম্ন আয় সত্ত্বেও)। এছাড়াও আপনি আপনার অর্থের সাথে নমনীয়তা বজায় রাখুন।

একটি বার্ষিক প্ল্যান কেনা (ক্রয়মূল্য ফেরত ছাড়া) আরও বেশি অর্থবহ হতে পারে যখন আপনি 70 এর কাছাকাছি বা তার বেশি। এর কারণ হল, সেই বয়সের কাছাকাছি সময়ে, অন্যান্য অবসর আয়ের পণ্য থেকে বার্ষিক হার এবং সুদের হারের মধ্যে পার্থক্য খুব বিস্তৃত হতে শুরু করে।

আমি বার্ষিক পরিকল্পনা কেনার সিদ্ধান্ত নেওয়ার সময় যদি সুদের হার কমে যায়?

হ্যাঁ, এটি একটি ঝুঁকি। যাইহোক, সমস্ত বার্ষিক ভেরিয়েন্টের মধ্যে, "ক্রয় মূল্য ফেরত ছাড়াই" সুদের হারের প্রতি ন্যূনতম সংবেদনশীল হতে হবে, বিশেষ করে উন্নত বয়সে . কারণ, এই ভেরিয়েন্টের অধীনে, বীমা কোম্পানিকে আপনার মূল টাকা ফেরত দিতে হবে না। একটি উন্নত প্রবেশের বয়সে (বলুন 70, 75 বা 80), বীমা কোম্পানি জানে যে তাদের খুব বেশি সময় ধরে অর্থপ্রদান করতে হবে না এবং তাই উচ্চ হারে সুদের অফার করতে পারে (অর্থনীতিতে প্রচলিত থেকে)

এছাড়াও, মৃত্যু ঝুঁকি পুলিংয়ের ধারণা রয়েছে। কিছু বিনিয়োগকারী দীর্ঘকাল বেঁচে থাকবে (এবং বীমাকারীরা অর্থ হারাবে) অন্যরা শীঘ্রই মারা যেতে পারে (যেখানে বীমাকারীরা প্রচুর অর্থ উপার্জন করবে)।

শুধু একটি উদাহরণ দিতে, দুই বন্ধু রাম এবং শ্যাম, দুজনেই 70 বছর বয়সী, 1 কোটি টাকায় একটি বার্ষিক পরিকল্পনা কিনেছেন৷ উভয়েই বার্ষিক 10.51 লাখ আয় পান (জিএসটি প্রভাব বিবেচনা না করে)।

রাম 100 বছর বয়স পর্যন্ত লাইভে চলে যায়। শুধু ব্রেক ইভেন করার জন্য, বীমা কোম্পানিকে 9.89% পিএ রিটার্ন জেনারেট করতে হবে। স্থির আয় বিনিয়োগের মাধ্যমে বর্তমান সময়ে কঠিন। এটি বীমাকারীর জন্য একটি হারানো প্রস্তাব।

যাইহোক, ধরা যাক, শ্যাম 73 বছর বয়সে মারা গেছেন। তাই, বীমাকারী 1 কোটি টাকা নিয়েছিল এবং মাত্র 30.45 লাখ টাকা দিতে হয়েছিল। একটি ঝড়ো হাওয়া।

এখন, দুটি ক্ষেত্রে একত্রিত করুন। এই দুটি ক্ষেত্রে ব্রেকইভেন করার জন্য, বীমাকারীকে 4.54% পিএ রিটার্ন জেনারেট করতে হবে। এখন আর তেমন কঠিন মনে হচ্ছে না। এবং শালীন মুনাফা অর্জনের সুযোগ ছেড়ে দেয়।

এখন, হাজার হাজার এবং লক্ষাধিক গ্রাহকদের ঝুঁকিতে পুল করুন এবং বাস্তব বিজ্ঞান নিয়ে আসুন। আমরা একটি ধারণা পাই কেন বীমাকারীরা সুদের হার দিতে পারে (ক্রয়মূল্যের বৈকল্পিক রিটার্ন ছাড়াই) যা অর্থনীতিতে প্রচলিত থেকে অনেক বেশি।

মি. মেহতার বয়স 70 বছর। তার 1 কোটি টাকার পোর্টফোলিও রয়েছে এবং তার খরচ মেটাতে বার্ষিক আয়ের জন্য 6 লক্ষ টাকা তৈরি করতে হবে৷

1 কোটি টাকার মধ্যে, তিনি PMVVY এবং SCSS-এ 15 লক্ষ টাকা রেখেছেন। দুটি পণ্য তাকে আপাতত বার্ষিক 7.4% দেয়। দুটি পণ্য তাকে বছরে প্রায় 2.22 লাখ টাকা দেয়। তাকে এখনও বছরে ৩.৭৮ লক্ষ টাকা উপার্জন করতে হবে।

তার ব্যাঙ্ক তাকে স্থায়ী আমানতে 6% সুদের হার অফার করছে। যদি তিনি 3.78 লক্ষ ঘাটতি আয়ের জন্য FD-তে অর্থ স্থাপন করতে চান তবে তাকে স্থায়ী আমানতে 63 লক্ষ টাকা বিনিয়োগ করতে হবে। আমার কথা বোঝানোর জন্য, আমি এই উদাহরণে RBI সেভিংস বন্ড বিবেচনা করিনি।

তার কাছে এখনও 7 লক্ষ টাকা =1 কোটি টাকা – 30 লক্ষ টাকা (SCSS, PMVVY) – Rs 63 লক্ষ (ব্যাঙ্ক এফডি) অবশিষ্ট থাকবে।

দেখতে আরামদায়ক কিন্তু মিস্টার মেহতা আরামদায়ক নন।

তার উদ্বেগ হল:

সে কি করতে পারে?

তার টাকা ব্যাঙ্কের ফিক্সড ডিপোজিটে রাখার পরিবর্তে, তিনি LIC জীবন অক্ষয় VII (ক্রয় মূল্যের পরিবর্তন ছাড়াই) বিনিয়োগ করতে পারেন।

10.75% p.a এ বার্ষিক 3.78 লক্ষ টাকা আয় করতে তাকে 35.9 লক্ষ টাকা বিনিয়োগ করতে হবে৷

এবং তার কাছে এখনও অবশিষ্ট রয়েছে 1 কোটি টাকা – 30 লক্ষ – 35.9 লক্ষ টাকা =34.1 লক্ষ টাকা

এই 34.1 লক্ষ টাকা তাকে প্রয়োজনীয়তা পূরণ করার এবং ভবিষ্যতের মুদ্রাস্ফীতি মোকাবেলার সুযোগ দেয়। সে ইচ্ছা করলে এই টাকার কিছু অংশ দিয়ে কিছু ঝুঁকি নিতে পারে।

এবং এটা তা নয়।

তিনি এলআইসি-তে বিনিয়োগ করেছেন। অতএব, প্রায় শূন্য ঝুঁকি আছে. তিনি আজীবন এই সুদের হারে তালা দিয়ে রেখেছেন। এবং বার্ষিকী সম্ভবত সহজ পণ্য এক. একটি উন্নত বয়সে, আপনার বিনিয়োগ পরিচালনা করার ক্ষমতা হ্রাস পেতে পারে। এই ধরনের বিনিয়োগকারীদের জন্যও একটি বার্ষিক একটি সূক্ষ্ম পণ্য।

আপনাকে শুধু একবার অ্যানুইটি প্ল্যান কিনতে হবে না। প্রকৃতপক্ষে, আপনি খুব স্মার্টলি মুদ্রাস্ফীতি মোকাবেলায় বার্ষিক কেনাকাটা করতে পারেন।

উপরের উদাহরণটি অব্যাহত রেখে, ধরা যাক মিঃ মেহতা 6% p.a-এর ব্যয় মূল্যস্ফীতি অনুভব করেছেন। ধরা যাক তিনি কোনোভাবে ৩৪.১ লাখ টাকার উদ্বৃত্তের মাধ্যমে পরবর্তী ৫ লাখের জন্য মুদ্রাস্ফীতি পরিচালনা করেন। আমি অনুমান করি যে রুপি 34.1 লক্ষ বৃদ্ধি পায় না (আপনাকে অনেক বেশি রিটার্ন জেনারেট করা উচিত তবে জিনিসগুলি সহজ রাখা যাক)

5 বছর পর (তার বয়স 75), বার্ষিক হার 13.01%। মুদ্রাস্ফীতির সাথে তার বার্ষিক খরচ বেড়ে দাঁড়িয়েছে ৮ লক্ষ টাকা।

তিনি ইতিমধ্যেই 6 লক্ষ টাকা আয়ের পরিকল্পনা করেছেন (PMVVY/SCSS-এ Rs 30 লক্ষ এবং বার্ষিক পরিকল্পনায় Rs 35.9 লক্ষ)। অতিরিক্ত 2 লক্ষ টাকা জেনারেট করতে, তিনি বার্ষিক প্ল্যানগুলিতে অতিরিক্ত 15.3 লক্ষ টাকা স্থাপন করতে পারেন।

তার কাছে এখনও 100 লক্ষ টাকা – 30 লক্ষ – Rs 35.9 লক্ষ – Rs 15.3 লক্ষ =18.8 লক্ষ টাকা বাকি থাকবে৷

খারাপ না।

যখন তার SCSS এবং PMVVY আমানতগুলি পরিপক্ক হয়, তখন সে পরিপক্কতার পরিমাণ (মূল পরিমাণ) বার্ষিকীর দিকে রুট করতে পারে৷ মনে রাখবেন, 70 বছর বয়সে, PMVVY এবং SCSS হারের মধ্যে পার্থক্য (বর্তমান:7.4%) এবং বার্ষিক হার (10.5%) হল ~3%৷

একজন 75 বছর বয়স্কদের জন্য, পার্থক্য হল 5.5% (13.01% এবং 7.4% p.a.)।

একজন 80 বছর বয়সের জন্য, পার্থক্য প্রায় 10% (17.1% এবং 7.4% p.a.)

উদাহরণ স্বরূপ, ধরা যাক তার SCSS 75 বছর বয়সে পরিপক্ক হয়। অর্থকে SCSS-এ ফেরত দেওয়ার পরিবর্তে, তিনি একটি বার্ষিক পরিকল্পনায় বিনিয়োগ করতে পারেন।

তার বার্ষিক ৮ লাখ টাকা প্রয়োজন।

13.01% p.a. এ, 15 লক্ষ টাকার বিনিয়োগ বার্ষিক 1.96 লক্ষ টাকা উপার্জন করবে৷

PMVVY (15 লক্ষ টাকা) দেয় 1.11 লক্ষ টাকা৷

৷বার্ষিক কেনাকাটা (তিনি 70 বছর বয়সে 35.9 লাখ টাকা) তাকে 3.78 লাখ টাকা দেয়।

বার্ষিক ক্রয় করা (75 বছর বয়সে SCSS পরিপক্কতার পরিমাণ থেকে) 1.96 লাখ দেয়৷

সেটা হল 6.85 লাখ।

তার কাছে 34.1 লক্ষ টাকা বাকি আছে (5 বছর আগের থেকে)।

1.15 লক্ষ টাকা (8 – 6.85) এই ঘাটতি আয় তৈরি করতে তাকে বার্ষিকীতে মাত্র 8.47 লক্ষ টাকা বিনিয়োগ করতে হবে৷

তার কাছে এখনও 34.1 - 8.78 =25.32 লক্ষ টাকা বিনামূল্যের নগদ বাকি আছে৷

80 বছর বয়সে, PMVVY জমাও পরিপক্ক হয়৷৷

তাঁর খরচ বার্ষিক 10.7 লক্ষ টাকা বেড়েছে৷ বার্ষিক হার হল 17.15%।

3টি বার্ষিক ক্রয় তাকে দিচ্ছে 3.78 লক্ষ + 1.96 লক্ষ + 1.15 লক্ষ =6.89 লক্ষ টাকা৷

তার কাছে PMVVY ম্যাচুরিটি থেকে 25.32+ 15 লক্ষ টাকা আছে=40.32 লক্ষ টাকা।

আমাদের 10.7 লক্ষ টাকা আয় করতে হবে – Rs 6.89 লক্ষ =Rs 3.81 লক্ষ।

17.15% p.a. এ, আপনাকে 22.02 লক্ষ টাকা বিনিয়োগ করতে হবে।

আপনার কাছে এখনও 40.32 লক্ষ টাকা - 22.02 লক্ষ =18.3 লক্ষ টাকা বাকি আছে৷

আপনি দেখতে পারেন কিভাবে বার্ষিক ক্রয় প্রয়োজনীয় আয়ের জন্য প্রয়োজনীয় মূলধনকে হ্রাস করেছে।

একটি বার্ষিক পরিকল্পনা সম্ভবত বীমা কোম্পানির একমাত্র বিনিয়োগ পণ্য যা আমি পছন্দ করি। স্মার্টলি ব্যবহার করা হলে, এটি অবসরের পোর্টফোলিওতে বিশাল মূল্য যোগ করতে পারে। এটা সহজ. এটা সুদের হার ঝুঁকি যত্ন নেয়. এটা দীর্ঘায়ু ঝুঁকি যত্ন নেয়. উচ্চ ঝুঁকি-মুক্ত আয় প্রদান করে, এটি আপনার পোর্টফোলিও থেকে অর্থ প্রকাশ করে যা অন্যান্য লক্ষ্যগুলির জন্য ব্যবহার করা যেতে পারে। অন্য কোন পণ্য তা করতে পারে না।

দুর্ভাগ্যবশত, অনেক আর্থিক উপদেষ্টা বার্ষিক পরিকল্পনাকে উপহাস করেন। তাদের কারণ:আয় করযোগ্য। আপনি অর্থের নিয়ন্ত্রণ হারাবেন। যদি বিনিয়োগকারী তাড়াতাড়ি মারা যায়? সব বৈধ পয়েন্ট. একই সময়ে, বার্ষিক পরিকল্পনা যোগ করতে পারে এমন মূল্যের প্রতি অন্ধ হওয়াটা বুদ্ধিমানের কাজ নয়। আমাকে এমন একটি পণ্য দেখান যা আমাকে 10% বা 13% বা 17% p.a দিতে পারে। আপনার বাকি জীবনের জন্য নিশ্চিত (সামান্য ঝুঁকি সহ), এমনকি এই কম সুদের হারের পরিবেশেও।

অবশ্যই, এটি সবার জন্য সঠিক পণ্য নয়। আপনার সমস্ত অর্থ বার্ষিকীতে রাখাও বুদ্ধিমানের কাজ হবে। আপনি সঠিক বয়সে সঠিক বৈকল্পিক কিনতে হবে. আপনার যদি পেশাদার বিনিয়োগের পরামর্শের প্রয়োজন হয় তবে যোগাযোগ করুন৷

অবসর পরিকল্পনা:কখন একটি বার্ষিক পরিকল্পনা কিনবেন?

অবসর পরিকল্পনা:কিভাবে স্তম্ভিত বার্ষিক ক্রয় আয় বৃদ্ধি এবং ঝুঁকি কমাতে সাহায্য করতে পারে?

দ্য হিন্দু:কীভাবে একজন প্রবীণ নাগরিক কম সুদের হারের মধ্যে আরও বেশি আয় করতে পারেন?