2018 সালের বাজেটে, ইক্যুইটি মিউচুয়াল ফান্ডের উপর দীর্ঘমেয়াদী মূলধন লাভ কর চালু করা হয়েছিল। পরিবর্তনের আগে, ইক্যুইটি মিউচুয়াল ফান্ডের বিক্রয়ের LTCG কর থেকে অব্যাহতি ছিল। এই পরিবর্তনটি একটি আকর্ষণীয় ট্যাক্সেশন সালিসি নিয়ে এসেছে। ইউনিট লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ইউলিপ) থেকে পরিপক্কতার আয়ের ট্যাক্সেশন, বীমা কোম্পানীগুলি দ্বারা অফার করা হয়, এবং ULIP থেকে পরিপক্কতার পরিমাণ অস্পর্শ করা হয়।

যদিও আমি 2018 সালের শুরুর দিকে একটি পোস্টে (LTCG-তে ট্যাক্সের পরে, মিউচুয়াল ফান্ডের চেয়ে ULIP-এর পরে?) গুণগত যুক্তির মাধ্যমে এই সমস্যাটি সমাধান করার চেষ্টা করেছি, আমি এই বিষয়ে বিনিয়োগকারীদের প্রশ্নগুলি পেতে থাকি। এইভাবে, আমি পরিমাণগত বিশ্লেষণ করার কথা ভেবেছিলাম এবং দেখি সংখ্যাগুলি কী দেখায়৷

৷আমি একটি স্বল্প মূল্যের ULIP তুলে নিই . HDFC ক্লিক 2 ইনভেস্ট এই পোস্টে এটি একটি অনলাইন পরিকল্পনা। এতে কোনো প্রিমিয়াম বরাদ্দ বা প্রশাসনিক চার্জ নেই। আপনাকে শুধুমাত্র মর্ট্যালিটি চার্জ বা ফান্ড ম্যানেজমেন্ট চার্জ (FMC) দিতে হবে। ইউনিট বাতিলের মাধ্যমে মৃত্যুহার আদায় করা হয়। এফএমসি এনএভি-তে অন্তর্নির্মিত।

এইচডিএফসি ক্লিক 2 ইনভেস্ট হল একটি টাইপ-আই ইউলিপ . একটি টাইপ-I ULIP-এ, পলিসিধারকের মৃত্যু হলে, মনোনীত ব্যক্তি বীমাকৃত অর্থ বা তহবিল মূল্যের বেশি পান। এইভাবে, তহবিলের মূল্য বৃদ্ধির সাথে সাথে ঝুঁকির পরিমাণ (পলিসির মেয়াদে পলিসিধারকের মৃত্যু হলে বীমাকারীকে তার পকেট থেকে যে পরিমাণ অর্থ প্রদান করতে হবে) হ্রাস পেতে থাকে।

টাইপ-II ইউলিপও আছে। এই ধরনের ULIP-এ, পলিসিধারীর মৃত্যু হলে, মনোনীত ব্যক্তি বীমাকৃত অর্থ + তহবিল মূল্য পান। এই ক্ষেত্রে, ঝুঁকির যোগফল স্থির থাকে।

যেহেতু মৃত্যুহার চার্জ (আপনাকে লাইফ কভার দেওয়ার জন্য চার্জ) সাম-অ্যাট-রিস্কের উপর চার্জ করা হয়, তাই টাইপ-II ইউলিপগুলিতে নেট রিটার্নের উপর মৃত্যুহারের প্রভাব বেশি।

খরচ গুরুত্বপূর্ণ।

তাই, আপনি যদি বিনিয়োগ হিসেবে ইউলিপ কিনতে আগ্রহী হন, তাহলে একটি বেছে নিন

আমি এই পোস্টে এটি সম্পর্কে লিখেছি (কিভাবে সেরা ইউলিপ নির্বাচন করবেন?)

আমি এই পোস্টে অনলাইন এবং অফলাইন Type-I ULIP-এর কর্মক্ষমতা তুলনা করেছি (কীভাবে বিভিন্ন চার্জ ইউলিপ রিটার্নকে প্রভাবিত করে?)।

এইচডিএফসি ক্লিক 2 ইনভেস্ট একমাত্র কম খরচের টাইপ-আই ইউলিপ নয়। আরও অনেকে আছে। অন্যান্য পরিকল্পনাগুলি আনুগত্য সুবিধা, মৃত্যুহারের চার্জ ইত্যাদির মতো বৈশিষ্ট্যগুলি প্রদান করতে পারে৷ আমি এই জাতীয় পরিকল্পনাগুলির তুলনা করব না৷ আমি যেমন দেখছি, কিছুই বিনামূল্যে পাওয়া যায় না৷

মিউচুয়াল ফান্ডের সাথে, আপনি যা দেখতে পান তাই হয়৷৷ আপনার ক্রয় NAV আছে এবং আপনার বিক্রয় NAV আছে। আপনি 1000 টাকা বিনিয়োগ করেন যখন NAV 10 ছিল। আপনি 100 ইউনিট পাবেন। বিক্রির সময়, NAV হল 15। আপনি পাবেন 1500 টাকা (100 ইউনিট X 15)। সমস্ত খরচ (ব্যয়ের অনুপাত) এনএভি-তে বিল্ট করা হয়।

ইউলিপ একটি ভিন্ন পদ্ধতিতে কাজ করে। তহবিল NAV গ্রস রিটার্ন প্রতিফলিত করে (FMC সমন্বয় করা হয়)। ইউনিট বাতিলের মাধ্যমে মৃত্যুহার আদায় করা হয়। উদাহরণস্বরূপ, আপনি 10 এর NAV এ 1000 টাকা বিনিয়োগ করেন। আপনি 100 ইউনিট পাবেন। কয়েক বছর পর, NAV বেড়ে 16 হয়। তবে, আপনার তহবিলের মূল্য 1,600 টাকা (100 X 16 টাকা) হবে না। মৃত্যুহার পুনরুদ্ধারের জন্য ইউনিট বাতিলের কারণে ইউনিটের সংখ্যা কম হবে। এটা সম্ভব যে আপনি শুধুমাত্র 90 ইউনিট বাকি আছে. এইভাবে, তহবিলের মূল্য হবে 1,440 টাকা (90 ইউনিট X 16)।

একটি মিউচুয়াল ফান্ড এবং এফএমসি উভয়েরই ব্যয়ের অনুপাত NAV-তে অন্তর্নির্মিত।

IRDA 1.35% p.a-তে একটি ULIP ফান্ডে ফান্ড ম্যানেজমেন্ট চার্জ ক্যাপ করে। এর উপর জিএসটি প্রযোজ্য। আমি এখনও একটি ইউলিপ দেখতে পাইনি যেখানে বীমা কোম্পানি 1.35% p.a-এর কম চার্জ করে। একটি ULIP ইক্যুইটি ফান্ডে। সেখানেই বীমা কোম্পানিগুলো অর্থ উপার্জন করে। তাই, আমি অনুমান করব ফান্ড ম্যানেজমেন্ট চার্জ 1.35% p.a. একটি ULIP ইক্যুইটি ফান্ডের জন্য।

বর্তমানে, ULIP-এ কোনো সূচক তহবিলের বিকল্প নেই। মনে করুন আইআরডিএ সেই লাইনে চিন্তা করছে। তবুও দেখার জন্য বীমা সংস্থাগুলি সেই তহবিলগুলি পরিচালনা করার জন্য কী চার্জ নেবে৷

ইক্যুইটি মিউচুয়াল ফান্ডগুলি অনেক বেশি প্রতিযোগিতামূলক চাপের সম্মুখীন হয়। যেহেতু আমরা একটি কম খরচের অনলাইন ইউলিপের কথা বলছি, তাই আমরা মিউচুয়াল ফান্ড স্কিমের সরাসরি পরিকল্পনা বিবেচনা করতে পারি। . একটি সক্রিয়ভাবে পরিচালিত ইক্যুইটি ফান্ডের সরাসরি পরিকল্পনার খরচ প্রায় 0.5-1% p.a. একটি সূচক তহবিলের খরচ হবে মাত্র 25-30 বেসিস পয়েন্ট (0.25%-0.3%)।

আমার মতে, ইক্যুইটি ফান্ড অনেক কম খরচের কাঠামো অফার করে।

এই বিশ্লেষণে,আমি ধরে নিয়েছি যে এমনকি ফান্ড ম্যানেজমেন্ট চার্জ (ইউলিপগুলির জন্য) এবং ব্যয়ের অনুপাত (মিউচুয়াল ফান্ডে) ইউনিট বাতিলের মাধ্যমে হিসাব করা হয়। এটি একটি বড় অনুমান এবং একটি ত্রুটিপূর্ণ এক. কিন্তু আমি এই বিশ্লেষণ করার সহজ উপায় ভাবতে পারিনি।

আমি অনুমান করি যে ULIP এবং MF বিনিয়োগ 2000 সালে শুরু হয়েছিল এবং বিনিয়োগ 2020 সালে সম্পন্ন হয়েছিল৷ আবার ত্রুটিপূর্ণ. চলুন খেলা করি।

MF বিনিয়োগকারীদের জন্য, এটি 20 বছরের জন্য প্রতি মাসে 10,000 টাকার একটি মাসিক এসআইপি। আমি অনুমান করছি যে ULIP ফান্ড এবং MF স্কিম উভয়ই নিফটি 50 TRI-এর কার্যক্ষমতাকে গ্রস লেভেলে প্রতিলিপি করবে৷

উভয় ক্ষেত্রেই মোট বিনিয়োগ হবে 24 লাখ টাকা (10,000 X 12 X 20)।

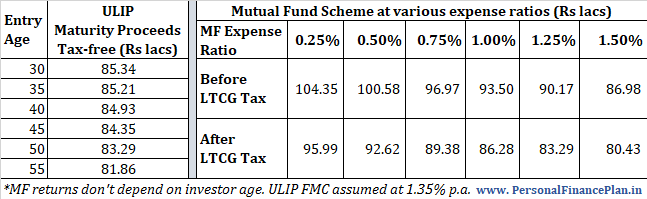

আমি ULIP-এর জন্য বিভিন্ন এন্ট্রি বয়সের পরিপক্কতা/শেষ মান এবং মিউচুয়াল ফান্ড স্কিমের জন্য বিভিন্ন স্তরের ব্যয় অনুপাত কপি করি।

শেষ মানের পার্থক্য বিভিন্ন খরচ কাঠামোর কারণে। ইউলিপের মৃত্যুহার এবং এফএমসি রয়েছে। অন্যদিকে, একটি মিউচুয়াল ফান্ড স্কিমের একটি ব্যয়ের অনুপাত থাকে যা মোট আয়কে খায়।

উপরের সারণীতে দেখানো ডেটার সাথে, 10% এলটিসিজি ট্যাক্স থাকা সত্ত্বেও এমএফগুলি ইউলিপগুলির থেকে ভাল দেখায়৷

ইউলিপ খরচ কাঠামো গত 10 বছরে বেশ কিছুটা উন্নত হয়েছে। যাইহোক, 1.35% p.a. যেহেতু ফান্ড ম্যানেজমেন্ট চার্জ এখনও উচ্চতর দিকে রয়েছে। এটা সম্ভব যে ইউলিপ ফান্ড ম্যানেজমেন্ট চার্জ কমে গেলে, আমার মতামত পরিবর্তন হতে পারে। মনে রাখবেন IRDA শুধুমাত্র ফান্ড ম্যানেজমেন্ট চার্জের উপরের ক্যাপ নির্দিষ্ট করেছে। শুধু যে বীমাকারীরা উপরের ক্যাপকে আঁকড়ে থাকে।

তবুও, ULIPs (ট্যাক্স-মুক্ত মেয়াদপূর্তির আয় সহ) এবং মিউচুয়াল ফান্ডের মধ্যে (10% LTCG সহ), আমার ভোট এখনও মিউচুয়াল ফান্ডে যায়৷ সত্যি বলতে কি, আমি উপরে যে সংখ্যাগুলি দেখিয়েছি তার সাথে এর খুব একটা সম্পর্ক নেই কিন্তু ইউলিপগুলিতে নমনীয়তার অভাবের সাথে অনেক কিছু করার আছে৷

কিন্তু এটা শুধু আমি, সবকিছু অপ্টিমাইজ করার চেষ্টা করছি।

আপনি কি মনে করেন?

মিউচুয়াল ফান্ড ঝুঁকি:মিউচুয়াল ফান্ডের সাথে যুক্ত 5 ধরনের ঝুঁকি

ফিক্সড ডিপোজিট প্রতিস্থাপন হিসাবে আমি কোন মিউচুয়াল ফান্ড ব্যবহার করতে পারি?

কোন সরাসরি পরিকল্পনা ইক্যুইটি মিউচুয়াল ফান্ড বিনিয়োগকারীরা পছন্দ করেন?

2020 সালে বিনিয়োগকারীরা কোন মিউচুয়াল ফান্ড পছন্দ করেছে?

আপনি যদি মিউচুয়াল ফান্ডের তুলনায় ইউলিপ এবং ঐতিহ্যবাহী পরিকল্পনাগুলিতে যোগ্যতা খুঁজে পান তবে এটি পড়ুন