LIC একটি নতুন তাৎক্ষণিক বার্ষিক পরিকল্পনা চালু করেছে LIC জীবন অক্ষয় সপ্তম (প্ল্যান 857)।

অধিকন্তু, LIC জীবন শান্তি (প্ল্যান 850) এর তাৎক্ষণিক বার্ষিক রূপগুলি প্রত্যাহার করা হয়েছে৷ এইভাবে, এলআইসি জীবন শান্তি একটি বিশুদ্ধ বিলম্বিত বার্ষিক পণ্য হয়ে ওঠে।

এই পোস্টে, আসুন আমরা বিস্তারিতভাবে LIC জীবন অক্ষয় সপ্তম সম্পর্কে জেনে নেই।

যদিও আমি অন্য একটি পোস্টে একটি বার্ষিক পরিকল্পনার মূল বিষয়গুলি কভার করেছি, আমি এই পোস্টে সংক্ষেপে এই দিকগুলিকে স্পর্শ করব৷

ব্যাঙ্ক ফিক্সড ডিপোজিটের পাশাপাশি, একটি অ্যানুইটি প্ল্যান হতে হবে সহজতম আর্থিক পণ্যগুলির মধ্যে একটি৷

আপনি বীমা কোম্পানীকে একমুঠো টাকা দেন। এবং বীমা আপনাকে জীবনের জন্য একটি আয়ের গ্যারান্টি দেয়।

এটাই।

ধরা যাক আপনি 10 লক্ষ টাকায় একটি বার্ষিক পরিকল্পনা কিনছেন এবং প্রচলিত বার্ষিক হার হল 6% p.a.

এই ধরনের ক্ষেত্রে, বীমা কোম্পানি আপনাকে সারাজীবনের জন্য বার্ষিক 60,000 টাকা (বা প্রতি মাসে 5,000 টাকা) প্রদান করবে। পরবর্তীতে সুদের হারের কি হবে তা বিবেচ্য নয়। আপনি জীবনের জন্য 6% হারে লক করেছেন।

যতদিন আপনি বেঁচে থাকবেন ততদিন বীমা কোম্পানি আপনাকে বার্ষিক 60,000 টাকা প্রদান করে৷

বিনিয়োগকারী মারা গেলে অর্থ প্রদান বন্ধ হয়ে যায়।

বেছে নেওয়া রূপের উপর নির্ভর করে, বীমাকারী বিনিয়োগকারীর মৃত্যুতে পরিবারকে ক্রয়ের পরিমাণ ফেরত দিতে পারে।

এখন, আমরা জটিল জিনিসের জন্য এই ঝোঁক আছে. এবং বিনিয়োগকারীদেরও বিভিন্ন চাহিদা রয়েছে। তাই, অ্যানুইটি প্ল্যানগুলি একাধিক ভেরিয়েন্টে আসে৷ যদি আপনাকে একটি বার্ষিক পরিকল্পনা কিনতে হয়, তাহলে আপনাকে অবশ্যই সমস্ত বিকল্পের মাধ্যমে নেভিগেট করতে হবে এবং আপনার জন্য সঠিকটি বেছে নিতে হবে। সাধারণত, সবচেয়ে সহজ বিকল্পটি সর্বোত্তম।

উল্লেখ্য যে বার্ষিক হার (বা সুদের হার) বিনিয়োগকারীর বয়স এবং বার্ষিক বৈকল্পিক বেছে নেওয়ার উপর নির্ভর করে৷

আপনি আশা করতে পারেন যে প্রবেশের সময় বিনিয়োগকারীর বয়সের সাথে সাথে বার্ষিক হার বৃদ্ধি পাবে।

অনেক বিনিয়োগকারী অবসর গ্রহণের সময় আয়ের প্রবাহ নিশ্চিত করতে বার্ষিক পণ্য কেনেন। অথবা বেতন প্রতিস্থাপনের জন্য একটি আয়ের প্রবাহ যা অবসরের সময় বন্ধ হয়ে যায়।

আমি এই বিভাগে পেনশন অর্থপ্রদান, বার্ষিক অর্থপ্রদান, বা বিনিময়যোগ্য অর্থ প্রদান ব্যবহার করি৷

একটি অবিলম্বে বার্ষিক পণ্যের সাথে, বার্ষিক অর্থ প্রদান অবিলম্বে শুরু হয় অর্থাৎ পরের মাস বা পরের বছর থেকে৷

একটি বিলম্বিত বার্ষিক পণ্যের সাথে, আপনি কয়েক বছরের জন্য বার্ষিক অর্থপ্রদান স্থগিত করেন এবং পেমেন্টগুলি বিলম্বিত সময়ের শেষে শুরু হয়।

উদাহরণস্বরূপ, আপনার বয়স 50 বছর। আপনি একটি অবিলম্বে বার্ষিক পরিকল্পনা কিনুন. বার্ষিক অর্থ প্রদান পরের মাস বা পরের বছর থেকে শুরু হবে (নির্বাচিত ফ্রিকোয়েন্সি বিকল্পের উপর নির্ভর করে)।

একটি বিলম্বিত বার্ষিক পণ্যের ক্ষেত্রে, আপনি 10 বছরের জন্য অর্থপ্রদান পিছিয়ে দিতে পারেন (অবসরের সাথে মিলিত হতে)। তাই, 10 বছর পরেই পেমেন্ট শুরু হবে।

যাই হোক, উভয় ক্ষেত্রেই, আপনি ক্রয়ের সময় বার্ষিক হার লক-ইন করেন।

LIC জীবন শান্তির তাৎক্ষণিক বার্ষিক এবং স্থগিত বার্ষিক উভয় প্রকার ছিল। তাত্ক্ষণিক অ্যানুইটি ভেরিয়েন্টগুলি এখন প্রত্যাহার করা হয়েছে (25 আগস্ট, 2020 থেকে কার্যকর)৷ LIC জীবন শান্তি এখন একটি বিলম্বিত বার্ষিক পণ্যে পরিণত হয়েছে৷

LIC জীবন অক্ষয় সপ্তম একটি তাৎক্ষণিক বার্ষিক পণ্য। এটির কোনো বিলম্বিত বার্ষিক বৈকল্পিক নেই৷৷

তাই, আপনি যদি LIC

থেকে একটি বার্ষিক পরিকল্পনার পরিকল্পনা করছেনঅবিলম্বে বার্ষিকী :LIC জীবন অক্ষয় VII

কিনুনবিলম্বিত বার্ষিকী :LIC জীবন শান্তি কিনুন

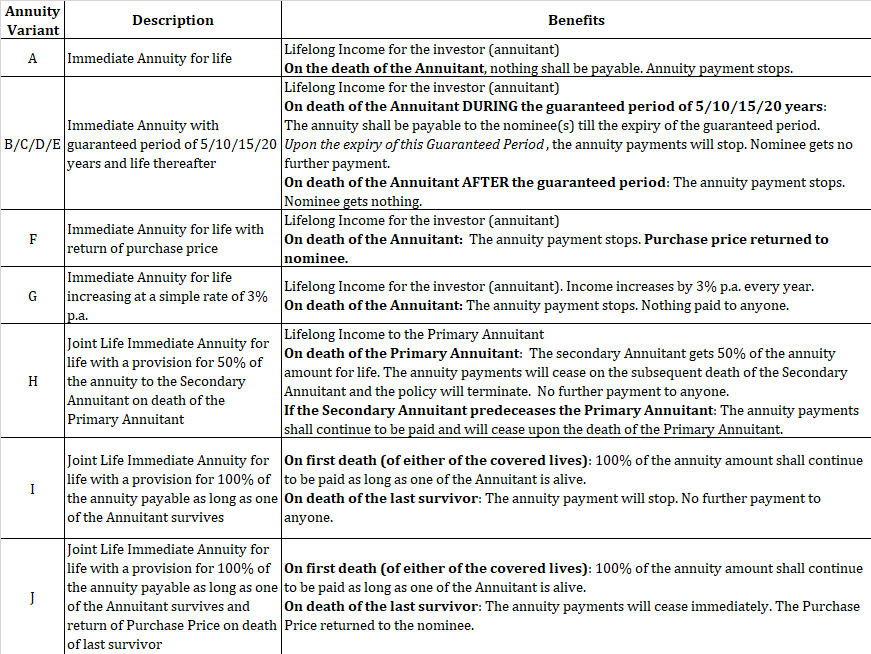

LIC জীবন অক্ষয় 10টি ভেরিয়েন্টে আসে৷

৷

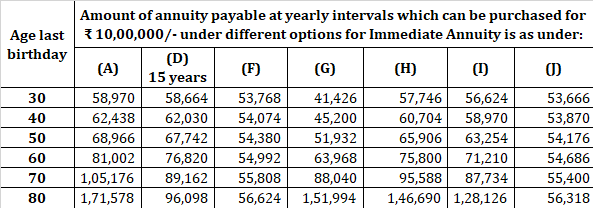

আমি LIC ওয়েবসাইট থেকে নমুনা হার পুনরুত্পাদন.

আপনি আপনার এজেন্টের মাধ্যমে কিনতে পারেন অথবা আপনি LIC ওয়েবসাইট থেকে অনলাইনে কিনতে পারেন। আগেই উল্লেখ করা হয়েছে, অনলাইনে পলিসি কেনার জন্য আপনি ছাড় পাবেন।

আমাদের বলা যাক অফলাইন কেনাকাটার জন্য আপনার বার্ষিক অর্থপ্রদান প্রতি মাসে 6,000 টাকা। রিবেট 2% হলে, আপনি অনলাইন কেনাকাটার জন্য প্রতি মাসে 6,120 টাকা পাবেন৷

আপনি এলআইসি ওয়েবসাইটে যেতে পারেন, "অনলাইনে নীতি কিনুন" সনাক্ত করুন এবং পদক্ষেপগুলি অনুসরণ করুন৷

৷একটি বার্ষিক পরিকল্পনা সম্ভবত একমাত্র বিনিয়োগ পণ্য যা আমি বীমা কোম্পানি থেকে পছন্দ করি। হ্যাঁ, প্রতিটি পণ্যের গুণাবলী এবং ত্রুটি রয়েছে। যাইহোক, আপনার আর্থিক পরিকল্পনায় একটি ফাঁক (বা ঝুঁকি) থাকতে পারে যা শুধুমাত্র একটি বার্ষিক পরিকল্পনা পূরণ করতে পারে।

একই সময়ে, প্রত্যেককে অবশ্যই একটি বার্ষিক পরিকল্পনা কিনতে হবে না। পণ্যের উপযুক্ততা গুরুত্বপূর্ণ।

আপনাকে অবশ্যই সঠিক বয়সে সঠিক ভেরিয়েন্টটি কিনতে হবে।

আপনি আয় বাড়াতে এবং ঝুঁকি কমাতে বার্ষিক কৌশলগুলিও ব্যবহার করতে পারেন।

আপনাকে নিম্নলিখিত দুটি পোস্টের মাধ্যমে যাওয়ার পরামর্শ দিন৷

৷অবসর পরিকল্পনা:কখন একটি বার্ষিক পরিকল্পনা কিনবেন?

অবসর পরিকল্পনা:কিভাবে স্তম্ভিত বার্ষিক ক্রয় আয় বৃদ্ধি এবং ঝুঁকি কমাতে সাহায্য করতে পারে?

আমি আপনার রায়ে বিশ্বাস করি।

এলআইসি ওয়েবসাইট

এলআইসি জীবন অক্ষয় সপ্তম নীতির শব্দাবলী