আর্থিক পণ্য বিক্রির সময় ভুল-বিক্রয় অস্বাভাবিক নয়। আমাদের মধ্যে অনেকেই পণ্যের মিথ্যা ধারণা দিয়ে বিনিয়োগ পণ্য কিনি। যদিও বিক্রয়কর্মী/উপদেষ্টারা অপরাধী, আমরা, বিনিয়োগকারীদেরও দোষ ভাগ করে নিতে হবে। আমরা ভাগ করা চিত্র এবং প্যামফলেটের উপর খুব বেশি নির্ভর করি এবং সেই অভিনব নথিগুলির বাইরে তাকানোর চিন্তা করি না৷

উপদেষ্টা/বিক্রেতারা, তাদের পক্ষ থেকে, আক্রমনাত্মক চিত্র নিয়ে আসেন, তারা ভালোভাবে জেনে থাকেন যে বিনিয়োগকারীরা তাদের নিজস্ব ঝুঁকিগুলিকে পুরোপুরি উপলব্ধি করবেন না। পণ্যটি সঠিকভাবে ব্যাখ্যা করার দায়িত্ব বিক্রয়কর্মীর। যাইহোক, যখন ফোকাস শুধুমাত্র একটি বিক্রয় করা হয়, এই ধরনের বিবেচনা পটভূমিতে ফিরে যায়। তারা ভাল বৈশিষ্ট্যগুলিকে দাবি করে কিন্তু ঝুঁকি সম্পর্কে নীরব থাকে। কখনও কখনও (সর্বদা নয়), এটি ইচ্ছাকৃত হয়।

এই পোস্টে, আমি এসবিআই লাইফ স্মার্ট এলিট প্ল্যানে ভুল বিক্রির একটি উদাহরণ শেয়ার করব . আমি আমার একজন এনআরআই ক্লায়েন্টের সাথে শেয়ার করা একটি দৃষ্টান্ত নিয়ে আলোচনা করব। তিনি মুগ্ধ হয়েছিলেন এবং আমার সাথে চিত্রটি ভাগ করেছিলেন। যখন আমরা পরিকল্পনায় বিনিয়োগ না করার সিদ্ধান্ত নিয়েছিলাম, আমি এই ধরনের বিক্রয় চিত্রগুলি সুবিধাজনকভাবে কী লুকিয়ে রাখে এবং কীভাবে তারা বিনিয়োগকারীদের বিভ্রান্ত করে সে সম্পর্কে লেখার কথা ভেবেছিলাম৷

মনে রাখবেন যে এটি SBI লাইফ-স্মার্ট এলিট প্ল্যানের ভাষ্য নয়। আমি পরিকল্পনাটি পর্যালোচনা করতে বা এর যোগ্যতা বা ত্রুটি নিয়ে আলোচনা করতে চাই না। এই পোস্টটি আমাদের দেশে কীভাবে ইউলিপগুলি ভুল বিক্রি হয় তার একটি মন্তব্য৷৷ এটি দেশের যেকোনো ইউলিপ বা অন্য কোনো বিনিয়োগ পণ্যের ক্ষেত্রে প্রযোজ্য হতে পারে।

আমি এসবিআই স্মার্ট এলিট ইউলিপের কিছু বৈশিষ্ট্য দিয়ে শুরু করছি এবং পরবর্তীতে চিত্র সহ সমস্যাগুলি নিয়ে আলোচনা করব।

টাইপ-I ইউলিপ . পলিসিধারীর মৃত্যু হলে, মনোনীত ব্যক্তি অ্যাসুরড বা ফান্ড ভ্যালুর বেশি পান (প্ল্যানে আপনার সঞ্চিত সম্পদ)। তাই, বছরের পর বছর ধরে তহবিলের মূল্য বৃদ্ধির সাথে সাথে ঝুঁকির যোগফল কমে যায়। পলিসিধারীর মৃত্যুতে বীমা কোম্পানি তার পকেট থেকে যে পরিমাণ অর্থ প্রদান করে তা হল ঝুঁকির সমষ্টি।

উদাহরণস্বরূপ, যদি বিমাকৃত রাশি 10 লক্ষ টাকা হয় এবং তহবিলের মূল্য 2.5 লক্ষ টাকা হয়, তাহলে ঝুঁকির যোগফল 7.5 লক্ষ টাকায় নেমে আসে৷

যেহেতু মৃত্যুহারের পরিমাণ ঝুঁকির যোগফলের সাথে যুক্ত, তাই বছরের পর বছর ধরে মৃত্যুহারের প্রভাব কমে যায়। ইউলিপে লাইফ কভার পাওয়ার জন্য আপনার যে খরচ হয় তা হল মর্টালিটি চার্জ।

সম-অ্যাট-রিস্ক-এর ইউনিট প্রতি মর্ট্যালিটি চার্জ বয়সের সাথে বাড়তে থাকলে, তহবিলের মূল্য বৃদ্ধির সাথে সাথে ঝুঁকির যোগফল কমে যায়। নিট প্রভাব হল মৃত্যুহারের হ্রাসকৃত প্রভাব৷৷ প্রকৃতপক্ষে, যখন তহবিলের মূল্য বিমাকৃত অর্থের চেয়ে বেশি হয়, তখন কোনো মৃত্যুহার কাটা হবে না।

টাইপ-II ULIP . পলিসিধারকের মৃত্যু হলে, মনোনীত ব্যক্তি অ্যাস্যুরড + ফান্ড ভ্যালু পান . অতএব, সম--ঝুঁকি বছরের পর বছর ধরে স্থির থাকে .

উদাহরণ স্বরূপ, যদি বিমাকৃত রাশি 10 লক্ষ টাকা হয় এবং তহবিলের মূল্য 2.5 লক্ষ টাকা হয়ে থাকে, তাহলেও ঝুঁকির পরিমাণ 10 লক্ষ টাকা হবে৷ পলিসির পুরো মেয়াদের জন্য এটি হবে 10 লাখ টাকা।

এইভাবে, মৃত্যুর হারের প্রভাব বছরের পর বছর ধরে বাড়তে থাকে। যোগফল ঝুঁকি ধ্রুবক. সাম-অ্যাট-রিস্কের ইউনিট প্রতি মৃত্যুহার চার্জ বয়সের সাথে বেড়ে যায়।

অন্য সবকিছু একই রকম হওয়ায়, একজন বিনিয়োগকারী টাইপ-আই ইউলিপে উচ্চতর রিটার্ন অর্জন করবে। অতএব, যদি আপনাকে বিনিয়োগের জন্য একটি ULIP-এ বিনিয়োগ করতে হয় (এবং বীমা নয়), তাহলে আপনাকে অবশ্যই টাইপ-I ULIP-এ বিনিয়োগ করতে হবে।

পড়ুন:কীভাবে আপনার পোর্টফোলিওর জন্য সেরা ইউলিপ নির্বাচন করবেন? (যদি আপনাকে অবশ্যই একটি ইউলিপে বিনিয়োগ করতে হবে)

আমার ক্লায়েন্ট যে বিন্দু পেতে না. সুতরাং, আমরা জানি না তাকে কী বিক্রি করা হচ্ছে। প্রদত্ত যে প্রত্যেকে এই ধরনের পণ্যের সূক্ষ্মতা বুঝতে পারে না, এটি সাধারণত বিক্রয় প্রতিনিধির বিবেচনার উপর নির্ভর করে। সম্ভাবনা শুধুমাত্র চিত্রের নম্বরগুলি দেখে (যা নিশ্চিত নয়) এবং বিক্রয়কর্মীকে বিশ্বাস করে৷

আমাদের বিক্রয়কর্মী সন্দেহের সুবিধা দিতে দিন. যেহেতু আমার ক্লায়েন্ট শুধুমাত্র একটি ইনভেস্টমেন্ট প্ল্যানে আগ্রহী ছিল, আসুন আমরা এই ধারণা নিয়ে কাজ করি যে উপদেষ্টা শুধুমাত্র SBI Life- Smart Elite-Gold Plan (Type-I ULIP) বিক্রি করতে চেয়েছিলেন। .

লক্ষ্য করার প্রথম জিনিস হল এটি একটি অফিসিয়াল চিত্র নয়। সাধারণত, এটি ঘটবে যখন চিত্রগুলি স্পষ্টভাবে ভুল হয়৷

৷#1 আমি 8% p.a গ্রস ইনভেস্টমেন্ট রিটার্ন ব্যবহার করে পুরো চিত্রটি পুনরায় তৈরি করতে পারি . যাইহোক, আপনি শেষ পর্যন্ত যা পাবেন তা হল নেট রিটার্ন . সমস্ত চার্জ (মৃত্যুর হার, নীতি প্রশাসন ইত্যাদি) কেটে নেওয়ার পরে আপনি রিটার্ন অর্জন করেন। এই চার্জগুলি চিত্রে সামঞ্জস্য করা হয়নি। আপনার নেট রিটার্ন গ্রস রিটার্নের তুলনায় অনেক কম হবে। সম্ভাবনার কাছে এমন কোন ব্যাখ্যা দেওয়া হয়নি।

পড়ুন :ইউলিপ রিটার্নে বিভিন্ন চার্জ কীভাবে খায়?

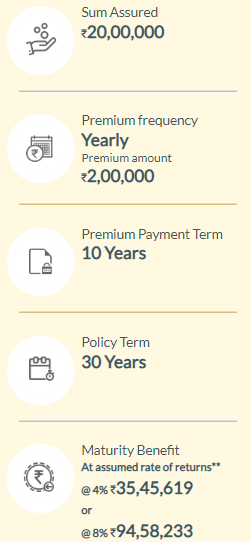

#2 মনে রাখবেন SBI Life-Smart Elite কম দামের ULIP নয়। আসলে বেশ ব্যয়বহুল। প্রিমিয়াম বরাদ্দ চার্জ নিজেই প্রথম পাঁচ বছরের প্রতিটির জন্য বার্ষিক প্রিমিয়ামের 3%।

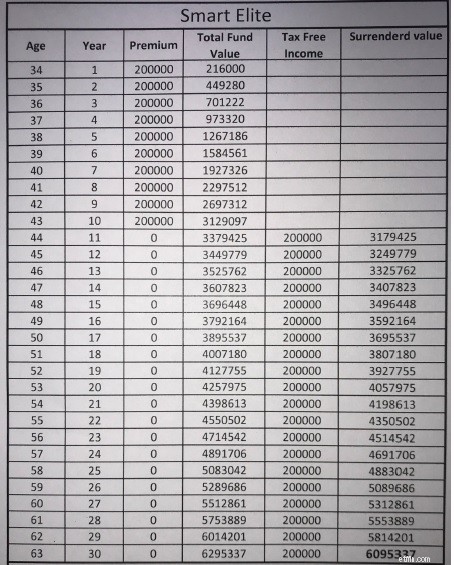

#3 আমি এসবিআই লাইফের ওয়েবসাইটে গিয়ে নম্বরগুলি পুনরুত্পাদন করার চেষ্টা করেছি। 34 বছর বয়সী, প্রিমিয়াম পেমেন্টের মেয়াদ:10 বছর, পলিসির মেয়াদ:30 বছর, গোল্ড ভেরিয়েন্ট। এখানে আউটপুট।

#4 SBI যা দেখায় তা হল নেট রিটার্ন (এবং মোট রিটার্ন নয়)। এটি একটি ধরে নিয়ে অস্থায়ী পরিপক্কতার মান দেখায়৷ মোট বিনিয়োগ রিটার্ন 4% এবং 8% p.a. এটি 10 th থেকে প্রতি বছর 2 লক্ষ টাকা আংশিক উত্তোলন বিবেচনা করে না বছর 8% p.a এ মোট রিটার্ন, এটি 94.58 লাখ দিয়ে শেষ হয়। আপনি যদি আমাদের গণনা থেকে প্রতি বছর 2 লাখ টাকা উত্তোলন সরিয়ে দেন (অথবা উদাহরণ অনুসারে), আমরা 1.46 কোটি টাকা দিয়ে শেষ করতাম।

এখন, এটি একটি উল্লেখযোগ্য পার্থক্য। SBI লাইফ 8% p.a-তে 94.58 লক্ষ পরিপক্কতার মান দেখায়। স্থূল রিটার্ন যখন আমাদের হিসাব (দৃষ্টান্ত) 1.46 কোটি টাকার পরিপক্কতার মান দেখায়।

প্রায় ৫১ লাখ টাকার এই পার্থক্য কেন?

এটি ইউলিপ চার্জের প্রভাব। ইউলিপ চার্জ 30 বছরে এই 51 লক্ষ টাকা খেয়ে ফেলবে৷

সুতরাং, 8% p.a এর মোট ফলন। (যা 30 বছরের শেষে আপনাকে 1.46 কোটি টাকা দেবে) আপনি 94.58 লক্ষ টাকা পাবেন (6.22% p.a. এর নেট ইল্ড)

স্পষ্টতই, এটি সম্ভাব্যকে জানানো হয়নি৷৷

#5 উপরন্তু, 10 th এর পরে গণনায় একটি ত্রুটি রয়েছে বছর যখন 11 th শেষ থেকে প্রতি বছর 2 লক্ষ টাকা দেওয়া হয়৷ বছরে, 2 লক্ষ টাকার রিটার্ন এখনও পরের বছরে গণনা করা হয়। কার্যকরভাবে, প্রতি বছর রিটার্নে 16,000 টাকা যোগ করে (2 লাখ X 8%)। এটি স্পষ্টতই ভুল। এটি চূড়ান্ত মূল্যে 6.63 লাখ টাকার পার্থক্যের দিকে নিয়ে যায়। চূড়ান্ত বছরের মূল্য 56.32 লাখ টাকা হওয়া উচিত ছিল। এটি 62.95 লাখ হিসাবে দেখানো হয়েছে। উল্লেখ্য যে এই সমস্ত গণনা (চিত্রে) 8% গ্রস রিটার্ন এবং ULIP চার্জ বিবেচনা করা হয়নি৷

বিনিয়োগ করার আগে, আপনি কী পাচ্ছেন তা বুঝে নিন। এবং এটি সমস্ত বিনিয়োগের ক্ষেত্রে প্রযোজ্য এবং শুধুমাত্র ইউলিপ নয়৷৷ এটি মিউচুয়াল ফান্ড বিনিয়োগের ক্ষেত্রেও প্রযোজ্য। MF বিনিয়োগেও ভুল বিক্রি হয়।

আপনার বিক্রেতা যা অফার করেন শুধু সে অনুযায়ী যান। সংখ্যা সাধারণত অলঙ্কৃত করা হয়. সেরা ক্ষেত্রে পরিস্থিতি উপস্থাপন করা যেতে পারে।

এক্সেল একটি মজার জিনিস। আপনি আপনার ডেটাতে সামান্য পরিবর্তন করতে পারেন বা অনুমান ফিরিয়ে দিতে পারেন এবং আপনি যা চান তা দেখাতে পারেন।

ইউলিপ-এর ক্ষেত্রে, IRDA বীমা কোম্পানীগুলিকে 4% এবং 8% এর গ্রস ইনভেস্টমেন্ট ইল্ডে অস্থায়ী পরিপক্কতার মান প্রদান করতে বাধ্য করে। আপনি বীমাকারী ওয়েবসাইটে এই গণনা করতে পারেন। আপনার কেসের জন্য এই পরিপক্কতার মানগুলি নিন। IRR ফাংশনে প্রিমিয়াম পেমেন্ট এবং পরিপক্কতার মান প্লাগ ইন করুন এবং নেট ইল্ড বের করুন। বিকল্পভাবে, আপনি 8% গ্রস ইল্ডে আপনার নিজের গণনার সাথে বীমাকারী ওয়েবসাইটে পরিপক্কতার মান তুলনা করতে পারেন এবং চার্জের প্রভাব দেখতে পারেন।

এসবিআই স্মার্ট লাইফ সম্পর্কে, এসবিআই লাইফ ওয়েবসাইটের এসবিআই লাইফ-স্মার্ট লাইফ পণ্যের পৃষ্ঠায় উল্লেখ করা হয়েছে "অধিকারপ্রাপ্ত কয়েকজনের জন্য যারা জীবন থেকে সর্বোচ্চ খোঁজেন"। আমাকে বিশ্বাস করুন অনেক বিনিয়োগকারী এই বাজে বার্তার জন্য পড়ে। অহং ম্যাসাজ সঙ্গে, অন্তত একটি বাধা পথের বাইরে. যদিও উদ্দেশ্য SBI লাইফ স্মার্ট এলিট প্ল্যান পর্যালোচনা করা নয়, আমি অবশ্যই বলব যে এটি একটি অত্যন্ত ব্যয়বহুল প্ল্যান এবং অবশ্যই এড়ানো উচিত। আমি এই পরিকল্পনার কোন যোগ্যতা দেখি না৷৷

প্রকাশ :আমি মিউচুয়াল ফান্ড ব্যবহার করে আমার বিনিয়োগকারীদের জন্য ইক্যুইটি পোর্টফোলিও গঠন করি। অতএব, আপনি মিউচুয়াল ফান্ডের প্রতি আমার পক্ষপাত আশা করতে পারেন। সেটাও অস্বীকার করি না। ULIP বনাম মিউচুয়াল ফান্ড বিতর্কের উদ্দেশ্যমূলক বিশ্লেষণের জন্য, এই পোস্টটি পড়ুন৷

পড়ুন :ইউলিপ বনাম মিউচুয়াল ফান্ড

SBI Life ওয়েবসাইটে SBI Life স্মার্ট এলিট পণ্য পৃষ্ঠা

এসবিআই লাইফ স্মার্ট এলিট:পণ্য ব্রোশিওর

এসবিআই স্মার্ট এলিট পলিসি:পলিসি ওয়ার্ডিংস