LIC 2020 সালের মার্চ মাসে দুটি নতুন ইউনিট-লিঙ্কড ইন্স্যুরেন্স প্ল্যান (ULIPs) চালু করেছে, LIC নিভেশ প্লাস (প্ল্যান 849) এবং LIC SIIP (LIC সিস্টেমেটিক ইনভেস্টমেন্ট ইন্স্যুরেন্স প্ল্যান, প্ল্যান 852) .

এলআইসি ঐতিহ্যবাহী জীবন বীমা পরিকল্পনার একটি বিস্ময়কর এবং ইউনিট-সংযুক্ত পণ্যের ক্ষেত্রে খুব বেশি সক্রিয় ছিল না। বেসরকারী বীমাকারীরা ULIP স্পেসে অত্যন্ত সক্রিয় এবং তাদের ULIP পণ্যগুলিতে যথেষ্ট পরিমাণে পণ্য উদ্ভাবন দেখিয়েছে। খরচ কমে এসেছে, যা বিনিয়োগকারীদের জন্য ভালো উন্নয়ন। আমি দেখছি, এলআইসি এখন প্রাইভেট ইন্স্যুরেন্সের সাথে যোগাযোগ করতে চায়।

এই পোস্টে, আসুন এলআইসি নিভেশ প্লাস প্ল্যান সম্পর্কে আরও জানুন।

ইউলিপ-এ বিভিন্ন ধরনের চার্জ, কীভাবে সেগুলি সামঞ্জস্য করা হয় এবং রিটার্নের উপর তাদের প্রভাব সম্পর্কে গভীরভাবে জানতে এই পোস্টটি পড়ুন৷

ইউলিপগুলির চার্জগুলির জন্য একই নামকরণ রয়েছে৷ LIC নিভেশ প্লাস অন্যান্য জনপ্রিয় ULIP-এর থেকে ভালো বা খারাপ কোথায় সেই জায়গাগুলো আমি তুলে ধরব।

প্রিমিয়াম বরাদ্দ চার্জ :আপনার টাকা বিনিয়োগ করার আগে এই চার্জ প্রিমিয়াম থেকে কেটে নেওয়া হয়। এই চার্জগুলিতেও জিএসটি প্রযোজ্য৷

৷এলআইসি নিভেশ প্লাসে, প্রিমিয়াম বরাদ্দ চার্জ

অতএব, যদি আপনি প্ল্যানে 10 লক্ষ টাকা বিনিয়োগ করেন, অফলাইন কেনাকাটার ক্ষেত্রে 41,300 টাকা (18% GST সহ) এবং অনলাইন কেনাকাটার ক্ষেত্রে 17,700 টাকা (18% GST সহ) চার্জ করা হবে৷ এই টাকা সবে গেছে।

একটি সময়ে যখন বেসরকারি বীমাকারীরা অন্তত অনলাইন বিক্রয়ের জন্য শূন্য প্রিমিয়াম বরাদ্দ চার্জের দিকে অগ্রসর হচ্ছে, এই চার্জগুলি নৃশংস৷

মৃত্যুর চার্জ: এই চার্জগুলি আপনাকে জীবন কভার প্রদানের দিকে যায়। মৃত্যুহার চার্জ আপনার বয়সের উপর নির্ভর করে এবং প্রতি মাসে তহবিল ইউনিট বাতিল করার মাধ্যমে প্রতি মাসে পুনরুদ্ধার করা হয়। আমি LIC ওয়েবসাইটে পলিসি ওয়ার্ডিং ডকুমেন্ট থেকে মর্ট্যালিটি চার্জ টেবিল পুনরুত্পাদন করি৷

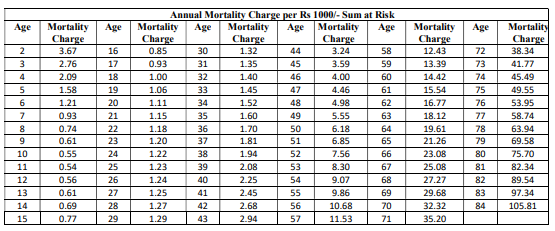

৷বয়সের সাথে সাথে মৃত্যুহার বৃদ্ধি পায়। সুতরাং, আপনি যদি বৃদ্ধ হন, তাহলে মৃত্যুহার আপনার রিটার্নকে আরও বেশি প্রভাবিত করবে। একই সময়ে, যেহেতু এটি একটি প্রকার I ULIP (sum-at-risk =Sum Assured – Fund Value), তাই মৃত্যুহারের প্রভাব কম হবে।

তবে, আপনি যদি 10 গুণ একক প্রিমিয়াম হিসাবে বিমাকৃত রাশি বেছে নেন, তাহলে মৃত্যুহারের চার্জ আপনার রিটার্নগুলিকে ধ্বংস করে দেবে (পরে এই বিষয়ে আরও)।

আমি দেখেছি যে প্রাইভেট কোম্পানীর কিছু ইউলিপ থেকে চার্জ কিছুটা বেশি।

এটা খুবই আকর্ষণীয়. এলআইসি নিভেশ প্লাস একটি একক প্রিমিয়াম প্ল্যান৷ একক প্রিমিয়াম প্ল্যানগুলির একটি অনন্য ট্যাক্স সমস্যা রয়েছে৷

৷আমরা সবাই জানি যে জীবন বীমা আয় কর থেকে অব্যাহতিপ্রাপ্ত। হ্যাঁ, বেশিরভাগ ক্ষেত্রেই কিন্তু তা সবসময় হয় না। মেয়াদপূর্তির জন্য আয়কর থেকে অব্যাহতি পাওয়ার জন্য, বীমার পরিমাণ বার্ষিক (বা একক প্রিমিয়াম) কমপক্ষে 10 গুণ হওয়া উচিত। এই শর্ত পূরণ না হলে, ম্যাচিউরিটি আয় করযোগ্য। ৫% টিডিএসও আছে।

বিকল্প 1-এর অধীনে (বিমাকৃত অর্থ হল 1.25 গুণ একক প্রিমিয়াম), এই শর্ত পূরণ করা হয় না। অতএব, পরিপক্কতার আয় করযোগ্য হবে৷৷

বিকল্প 2-এর অধীনে (বিমাকৃত অর্থ হল 10 গুণ একক প্রিমিয়াম), এই শর্ত পূরণ করা হয়েছে। অতএব, মেয়াদপূর্তির আয় কর থেকে অব্যাহতিপ্রাপ্ত হবে। যাইহোক, যেহেতু সাম-অ্যাট-রিস্ক অনেক বেশি, তাই মৃত্যুহার আপনার রিটার্নে অনেক বেশি খাবে।

একটি উদাহরণের সাহায্যে বিষয়টি বোঝা যাক। এলআইসি আমার কাজ সহজ করে দিয়েছে। আমি পণ্য ব্রোশিওর থেকে চিত্রগুলি পুনরুত্পাদন করি৷

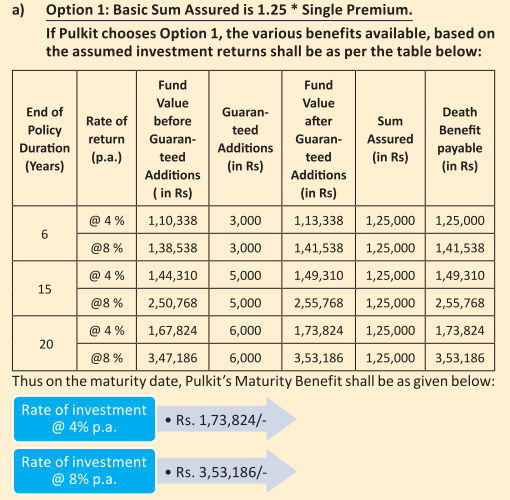

৷পুলকিতের বয়স 30 বছর এবং এই প্ল্যানে 1 লক্ষ টাকা বিনিয়োগ করেছেন৷

চিত্রগুলি 4% এবং 8% p.a এর গ্রস ইনভেস্টমেন্ট রিটার্নের জন্য রিটার্ন দেখায়। (IRDA দ্বারা বাধ্যতামূলক)। একটি ULIP হওয়ার কারণে, আপনি আশা করবেন যে বিনিয়োগগুলি উচ্চতর রিটার্ন অর্জন করবে কিন্তু এটি এখনই গুরুত্বপূর্ণ নয়। রিটার্নগুলি আপনার বয়স এবং নির্বাচিত তহবিলের উপরও নির্ভর করবে৷৷

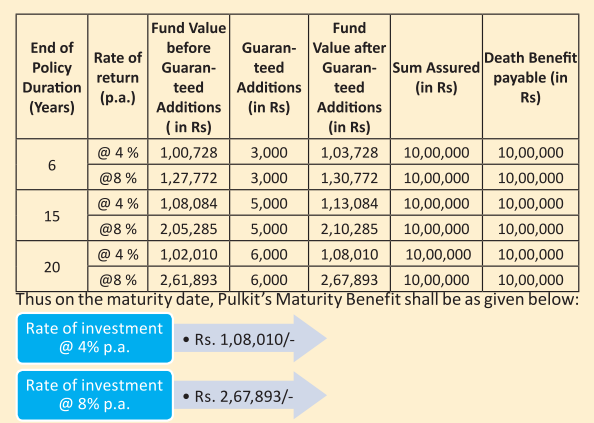

আসুন প্রথমে বিকল্প 1 দেখি।

দৃষ্টান্ত অনুসারে, পুলকিত যদি 20-বছরের পলিসিতে বিনিয়োগ করেন, তাহলে 20 বছরের শেষে তিনি 3.53 লক্ষ টাকা পাবেন (8% p.a. গ্রস রিটার্ন ধরে নিয়ে)। এটি 6.51% p.a এর নেট রিটার্ন। 1.49% p.a ছিটকে গেছে টাকা কোথায় গেল? বিভিন্ন ধরনের চার্জের দিকে।

যদি আপনার নেট রিটার্ন 8% p.a হয়। এই বিনিয়োগে, আপনার 4.66 লাখ টাকা শেষ হবে। এর মানে চার্জগুলি মোট আয়ের প্রায় 31% মুছে ফেলে৷৷

আপনাকে অবশ্যই মনে রাখতে হবে যে এই অর্থ করযোগ্য৷

এখন, বিকল্প 2-এ (বিমাকৃত রাশি একক প্রিমিয়ামের 10 গুণ)

পুলকিত শেষ পর্যন্ত 2.67 লক্ষ টাকা (8% p.a. গ্রস রিটার্নে)। এটি বিকল্প 1-এ 3.53 লক্ষ টাকার থেকে অনেক কম৷ বিকল্প 2-এর অধীনে, আপনার নেট রিটার্ন হল 5.05% p.a৷ (বিকল্প 1 এর অধীনে ছিল 6.51%)। এটি 2.95% p.a স্থূল রিটার্ন বন্ধ করে দেওয়া হয়৷চার্জগুলি মোট আয়ের প্রায় 55% মুছে দেয়৷

এই পার্থক্য কেন?

বিমাকৃত অর্থ 10 লাখ (10 গুণ একক প্রিমিয়াম) হওয়ার কারণে মৃত্যুহারের চার্জ অনেক বেশি হবে। বিকল্প 1-এর অধীনে, বিমাকৃত অর্থ হবে 1.25 লক্ষ টাকা৷

৷একমাত্র সান্ত্বনা হল যে এই আয়গুলি কর থেকে অব্যাহতি পাবে৷৷

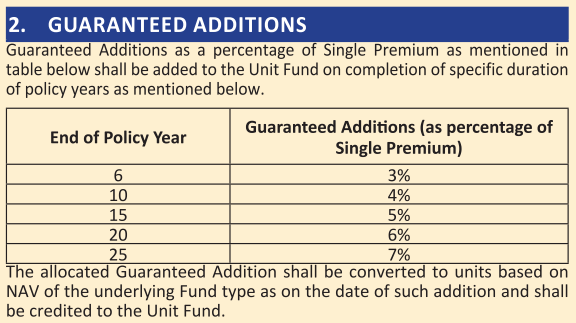

প্ল্যানটি গ্যারান্টিযুক্ত সংযোজনও প্রদান করে (এক ধরনের আনুগত্য সুবিধা)।

সর্বদা হিসাবে, এটি বিশুদ্ধ বাজে কথা। সবকিছু আপনার টাকা থেকে আসে (তারা যে সমস্ত চার্জ সংগ্রহ করেছে তা থেকে)। এটি একটি বিপণন কৌশল ছাড়া আর কিছুই নয়৷

৷আমার উত্তর হল না৷৷ আমি সুপারিশ করছি যে আপনি আপনার বীমা এবং বিনিয়োগ পণ্য আলাদা রাখুন৷ আপনি একটি টার্ম প্ল্যান কেনা এবং পিপিএফ, মিউচুয়াল ফান্ড ইত্যাদির মতো বিশুদ্ধ বিনিয়োগ পণ্যগুলিতে বিনিয়োগ করা ভাল হবে৷

যাইহোক, যদি আপনাকে এই প্ল্যানে বিনিয়োগ করতেই হয় (অনেক বিনিয়োগকারী কেবল LIC কে না বলতে পারে না),বিমাকৃত রাশির পছন্দ এবং তাদের রিটার্ন এবং ট্যাক্সের প্রভাব সম্পর্কে চিন্তা করুন।