আমি যখন বড় 30 এর কাছে যাচ্ছি, আমি আমার বন্ধুদের সোশ্যাল নেটওয়ার্কিং সাইটগুলিতে আরও বেশি সংখ্যক শিশুর ছবি দেখি। তাদের মধ্যে কেউ কেউ তাদের প্রথম সন্তানের প্রত্যাশা করছেন যখন অন্যরা ইতিমধ্যেই দুই বা তিন নম্বরে রয়েছে৷

নতুন জন্ম নেওয়ার পর খরচের ব্যাপারে তারা চিন্তিত হতে পারে, কিন্তু একই সঙ্গে তারা গর্ভাবস্থায় অপ্রত্যাশিত ঘটনা যেমন সদ্যোজাতের জটিলতা বা জন্মগত অসুস্থতা নিয়েও চিন্তিত।

সম্প্রতি আমার এক বন্ধু মাতৃত্বকালীন বীমা সম্পর্কে জিজ্ঞাসা করার জন্য আমার কাছে যোগাযোগ করেছে। আমি এখানে আমার বিশ্লেষণের ফলাফল শেয়ার করব।

মাতৃত্ব বীমা হল একটি মেয়াদী বীমা যা গর্ভাবস্থায় কেনা যায়। পরিকল্পনার উপর নির্ভর করে, 13 th এর মধ্যে গর্ভবতী মা এবং 36 th গর্ভাবস্থার সপ্তাহ পরিকল্পনার জন্য আবেদন করার যোগ্য৷

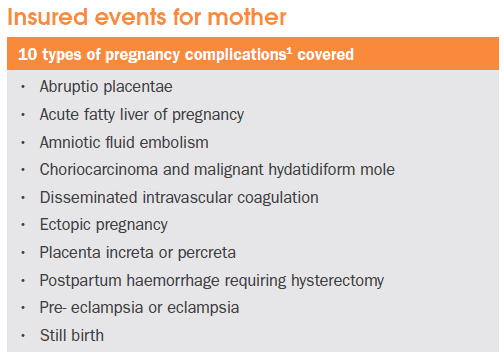

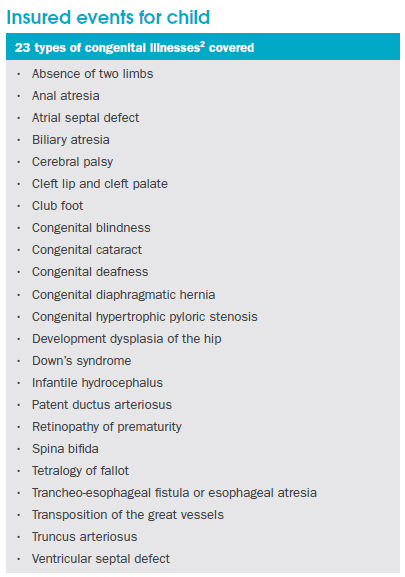

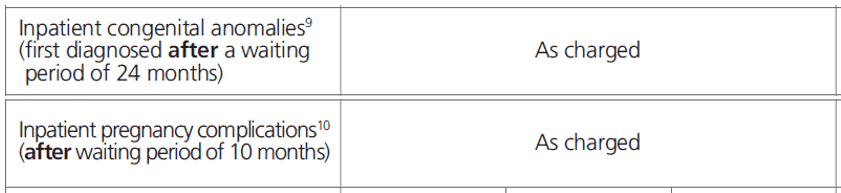

৷পরিকল্পনার মূল উদ্দেশ্য হল নবজাতক শিশুর গর্ভাবস্থার জটিলতা এবং জন্মগত অসুস্থতার জন্য কভার করা। গর্ভাবস্থার জটিলতা এবং জন্মগত অসুস্থতার উদাহরণ নিম্নরূপ:

যদি মায়ের কোনো গর্ভাবস্থার জটিলতা ধরা পড়ে বা শিশুর পরবর্তীতে কোনো জন্মগত অসুস্থতা ধরা পড়ে, তাহলে পলিসি ধারককে নগদ একমাস অর্থ প্রদান করা হবে।

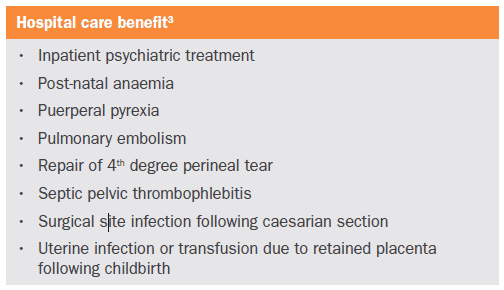

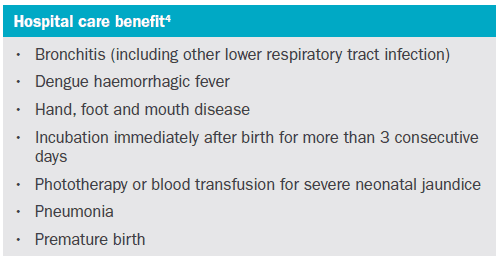

এছাড়াও, মাতৃত্ব বীমা হাসপাতালের যত্ন সুবিধা প্রদান করে যা গর্ভাবস্থা এবং প্রসবের সময় হাসপাতালে ভর্তির ফলে নগদ অর্থ প্রদান করে। হাসপাতালের যত্ন সুবিধার জন্য নিম্নলিখিত কভারেজ রয়েছে:

সাধারণত, বেশিরভাগ মাতৃত্ব বীমা একটি বান্ডেল প্যাকেজের সাথে আসে। যার অর্থ হল মাতৃত্ব বীমা ব্যতীত, আপনাকে অন্য একটি বীমা পরিকল্পনা কিনতে হবে।

বর্তমানে, শুধুমাত্র NTUC এবং Great Eastern স্বতন্ত্র মাতৃত্ব বীমা প্রদান করে। AXA তাদের জীবন বীমা, এনডাউমেন্ট প্ল্যান বা ইনভেস্টমেন্ট লিঙ্কড পলিসি মাতৃত্ব কভারেজের সাথে একত্রিত করছে। প্রুডেনশিয়াল এবং AIA তাদের প্যাকেজগুলিকে বিনিয়োগের সাথে যুক্ত নীতির সাথে সংযুক্ত করছে৷

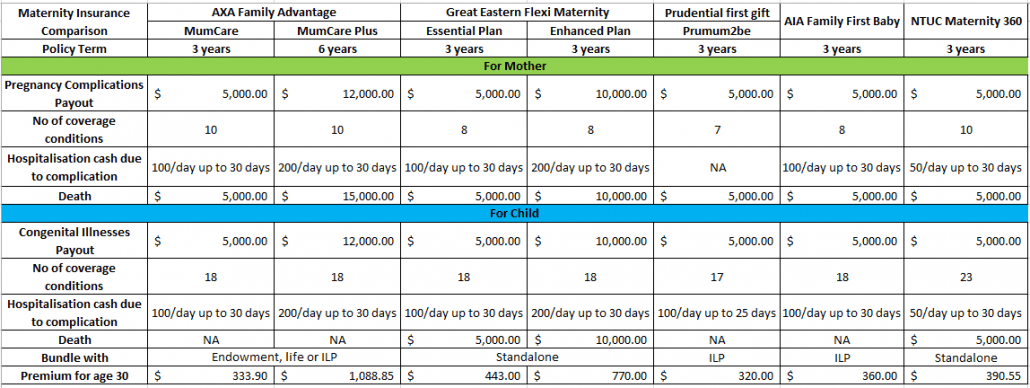

তা ছাড়া, আপনার কভারেজ শর্তের সংখ্যা এবং কভারেজের বিবরণ যেমন পলিসি বছর এবং অর্থপ্রদানের কাঠামোর জন্যও নজর দেওয়া উচিত। নীচে সিঙ্গাপুরের সমস্ত মাতৃত্ব বীমার তুলনার সারাংশ দেওয়া হল৷

৷

মনে রাখবেন যে তুলনাটি শুধুমাত্র একটি সারাংশ হিসাবে নেওয়ার জন্য বোঝানো হয়েছে। আরো বিস্তারিত তুলনার জন্য আপনার উপদেষ্টার সাথে চেক করা উচিত। এছাড়াও অন্যান্য স্বাস্থ্য বীমা পরিকল্পনা রয়েছে যা মাতৃত্বের জন্য কভারেজ প্রদান করে, কিন্তু সেগুলিকে এখানে বিবেচনা করা হয় না কারণ তারা বহিরাগত রোগীদের চিকিত্সা, দুর্ঘটনা বা চিকিৎসা প্রতিদানের জন্য কভারেজ প্রদান করে।

আমি ইনভেস্টমেন্ট লিঙ্কড পলিসি (ILP) এর বড় ভক্ত নই। যখন বীমার কথা আসে, আমি মনে করি আমাদের বিনিয়োগের সাথে একত্রিত করা উচিত নয়। বর্তমান বাজারে, বীমা কোম্পানীগুলি যা অফার করছে তার চেয়ে অনেক কম খরচে আমরা আমাদের অর্থ বিনিয়োগ করতে পারি এমন অনেক উপায় রয়েছে। সেই শিরায়, আমি ILP ম্যাটারনিটি প্ল্যানের প্রস্তাব করব না।

এনডাউমেন্ট বা জীবন বীমার সাথে একত্রিত পরিকল্পনাগুলির জন্য, এটি সত্যিই ব্যক্তির উপর নির্ভর করে। আপনি যদি আপনার সন্তানের জন্য জীবন বীমা বা এনডোমেন্ট পাওয়ার পরিকল্পনা করেন, তাহলে আপনি বিবেচনা করতে পারেন। অন্যথায়, একটি স্বতন্ত্র পরিকল্পনা সর্বোত্তম বিকল্প।

যাইহোক, মনে রাখবেন যে এই সমস্ত মাতৃত্ব বীমা পরিকল্পনা হাসপাতালে ভর্তির খরচ কভার করে না। মাতৃত্ব বীমা পরিকল্পনা শুধুমাত্র নগদ হিসাবে একক অর্থ প্রদান করে। আমি দেখতে পাই যে আপনি যে প্রিমিয়াম দিচ্ছেন তার তুলনায় কভারেজ বেশ কম৷

এছাড়াও, সিঙ্গাপুরে ইন্টিগ্রেটেড শিল্ড প্ল্যান গর্ভাবস্থার জটিলতার জন্য কিছু কভারেজ প্রদান করে এবং হাসপাতালে ভর্তির সমস্ত খরচ কভার করে। আপনি এখানে ইন্টিগ্রেটেড শিল্ড প্ল্যান সম্পর্কে আরও পড়তে পারেন।

যদিও গর্ভাবস্থার জটিলতা এবং জন্মগত অসঙ্গতিগুলির জন্য ইন্টিগ্রেটেড শিল্ড প্ল্যান (ISP) এর কভারেজ প্রসূতি বীমার মতো সম্পূর্ণ নয়, তবে হাসপাতালে ভর্তির সমস্ত খরচ সম্পূর্ণরূপে ISP-এর আওতায় রয়েছে। এটি বেশিরভাগ ক্ষেত্রেই যথেষ্ট হওয়া উচিত৷

৷