স্বাস্থ্য বীমা জটিল। আমরা তা পাই।

স্বাস্থ্য বীমা জারগন এবং বিভিন্ন খরচের বিষয়গুলি বোঝার চেষ্টা করছেন এমন লোকেদের কাছ থেকে আমরা সবচেয়ে সাধারণ প্রশ্নগুলির মধ্যে একটি হল, "মুদ্রাবীমা মানে কি?"

আপনি যদি সেই বিভ্রান্ত ব্যক্তিদের মধ্যে একজন হন বা আপনার যদি কেবল একটি রিফ্রেশারের প্রয়োজন হয় তবে চিন্তা করবেন না—আমরা এটিকে সহজ করে দেব।

সহজ কথায়, কয়েনসুরেন্স হল স্বাস্থ্যসেবা পরিষেবার শতকরা শতাংশ যা আপনি আপনার কাটছাঁট করার পরে অর্থপ্রদানের জন্য দায়ী। বছরের জন্য. মুদ্রার সাহায্যে, আপনি আপনার স্বাস্থ্য বীমার সাথে চিকিৎসা পরিষেবার খরচ ভাগ করে নিচ্ছেন যতক্ষণ না আপনি আপনার পকেট থেকে সর্বোচ্চ পরিমাণে পৌঁছান।

সহজ কথায়, কয়েনসুরেন্স হল স্বাস্থ্যসেবা পরিষেবার শতকরা শতাংশ যা আপনি আপনার বছরের জন্য কাটছাঁট করার পরে অর্থ প্রদানের জন্য দায়ী৷

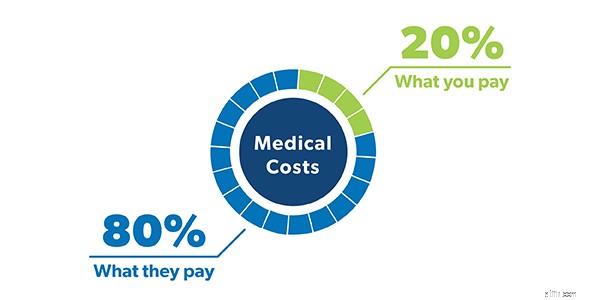

আপনি যখন আপনার পলিসিটি দেখেন, আপনি আপনার মুদ্রা বীমাকে একটি ভগ্নাংশ হিসেবে দেখতে পাবেন—এমন কিছু 80/20 বা 70/30। বেশিরভাগ লোকেরা একটি স্ট্যান্ডার্ড 80/20 মুদ্রা বীমা নীতিতে অভ্যস্ত, যার অর্থ আপনি আপনার চিকিৎসা ব্যয়ের 20% জন্য দায়ী এবং আপনার স্বাস্থ্য বীমা বাকি 80% পরিচালনা করবে। আপনি আপনার ডিডাক্টেবলে পৌঁছানোর পরে এটি আপনার মুদ্রাবিমা।

এখন, এটা মনে রাখা গুরুত্বপূর্ণ যে আপনার মুদ্রার অনুপাত সরাসরি আপনার মাসিক প্রিমিয়ামকে প্রভাবিত করে। এটি কীভাবে কাজ করে তা এখানে:উচ্চ মুদ্রা বীমা সহ স্বাস্থ্য পরিকল্পনাগুলিতে সাধারণত কম মাসিক প্রিমিয়াম থাকে। কারণ আপনি আরও ঝুঁকি নিচ্ছেন। সুতরাং আপনি দেখতে পাবেন যে 70/30 মুদ্রা বীমা সহ বেশিরভাগ স্বাস্থ্য পরিকল্পনায় 80/20 প্ল্যানের চেয়ে কম প্রিমিয়াম রয়েছে।

সুতরাং, আপনি যদি বেশিরভাগই সুস্থ থাকেন এবং আপনার কাছে একটি ভাল জরুরী তহবিল থাকে তবে উচ্চতর মুদ্রার সাথে একটি স্বাস্থ্য পরিকল্পনা সন্ধান করা একটি ভাল ধারণা হতে পারে।

ঠিক আছে, মুদ্রার সম্পূর্ণরূপে বোঝার জন্য, আপনি কীভাবে পর্যায়ক্রমে স্বাস্থ্যসেবা ব্যয়ের জন্য অর্থ প্রদান করবেন তা ভাবতে সাহায্য করতে পারে। আপনি কত টাকা দেবেন তা নির্ভর করে আপনি কোন পর্যায়ে আছেন।

আপনার বীমা শুরু হওয়ার আগে, আপনাকে সমস্ত এর জন্য অর্থ প্রদান করতে হবে আপনি আপনার কর্তনযোগ্য আঘাত না হওয়া পর্যন্ত আপনার চিকিৎসা খরচ. সুতরাং, আপনার যদি $1,000 ছাড়যোগ্য একটি বীমা পলিসি থাকে, তাহলে আপনি বীমা থেকে সহায়তা পাওয়ার আগে চিকিৎসা ব্যয়ের জন্য কতটা ব্যয় করবেন।

সেজন্য আপনার যদি প্রয়োজন হয় তবে আপনার কাটছাঁটকে কভার করার জন্য সঞ্চয়গুলিতে পর্যাপ্ত অর্থ থাকা গুরুত্বপূর্ণ। একটি সম্পূর্ণ অর্থায়িত জরুরী তহবিল থাকা বা আপনার যদি থাকে তবে একটি স্বাস্থ্য সঞ্চয় অ্যাকাউন্টে (HSA) ধারাবাহিকভাবে অর্থ রাখলে আপনি এই কাটছাঁট পর্যায়ের সময় স্বাস্থ্য খরচগুলি কভার করতে সহায়তা করতে পারেন।

ডিডাক্টিবল এবং কয়েনসুরেন্স একসাথে কীভাবে কাজ করে তা মনে রাখার একটি উপায় হল এই বাক্যাংশটি মনে রাখা:"ডিডাক্টিবলের পরে মুদ্রাবীমা।" এইভাবে, আপনি সর্বদা মনে রাখবেন যে মুদ্রা বীমা পরে পর্যন্ত শুরু হয় না আপনি আপনার কর্তনযোগ্য পূরণ করুন. একবার আপনি সেই ডিডাক্টিবল হিট করলে, আপনি পরবর্তী পর্বে প্রবেশ করবেন। যা হলো . . .

এখানে অশ্বারোহী আসে! এই মুহুর্তে, আপনার স্বাস্থ্য বীমা আসবে এবং আপনি আপনার মুদ্রার হার পরিশোধ করার সময় বাকি বছরের জন্য আপনার স্বাস্থ্য ব্যয়ের একটি বড় অংশের জন্য আপনাকে সাহায্য করবে৷

ধরা যাক আপনি বছরের শুরুর দিকে আপনার ডিডাক্টিবল হিট করেছেন এবং এই মাসে একটি পতাকা ফুটবল খেলা চলাকালীন, আপনি সেই "পা ভাঙার" পরামর্শটি একটু আক্ষরিক অর্থেই গ্রহণ করেছেন। আউচ .

জরুরী কক্ষে ভ্রমণের পরে, আপনি একটি এক্স-রে পান এবং তারা আপনার ভাঙা পায়ে একটি কাস্ট রাখে। সমস্ত চিকিত্সার পরে, প্রাপ্ত সমস্ত নতুন স্বাস্থ্য পরিষেবার মোট খরচ হল $2,500৷

৷আপনার যদি একটি 80/20 মুদ্রা বীমা পরিকল্পনা থাকে, তার মানে আপনি $500 এর জন্য দায়ী থাকবেন এবং আপনার স্বাস্থ্য বীমা বাকিটির যত্ন নেবে। হুউ!

যতক্ষণ না আপনি আপনার পকেটের বাইরের সর্বোচ্চে না পৌঁছান ততক্ষণ পর্যন্ত আপনি বছরের চিকিৎসা খরচের জন্য আপনার সহয় বীমা হার পরিশোধ করতে থাকবেন। যা আমাদের শেষ পর্যায়ে নিয়ে আসে। . .

হস্ত প্রশংসা করুন! একবার আপনি আপনার পকেটের বাইরে সর্বোচ্চ আঘাত করলে, আপনার কাজ শেষ। আপনার বীমা পরিকল্পনা বছরের জন্য আপনার বাকি চিকিৎসা ব্যয়ের 100% প্রদান করবে, এবং আপনাকে যা করতে হবে তা হল আপনার প্রিমিয়াম পরিশোধ করা। 2021 সালে স্বাস্থ্য পরিকল্পনার জন্য নির্ধারিত সর্বোচ্চ সীমা হল ব্যক্তিদের জন্য $8,550 এবং পরিবারের জন্য $17,100৷ 1

মনে রাখবেন যে আপনার কাটছাঁটযোগ্য এবং তিনটি পর্যায় যা আমরা প্রতি বছর রিসেটের মধ্য দিয়ে চলেছি, তাই নিশ্চিত করুন যে আপনি যেকোনো প্রয়োজনীয় চিকিত্সার সাথে এটি বিবেচনা করছেন।

আপনি সম্ভবত copay শব্দটিও শুনেছেন৷ খোলা তালিকাভুক্তির সময় আপনি যখন স্বাস্থ্য বীমার জন্য কেনাকাটা করছেন তখন চারপাশে নিক্ষিপ্ত৷

মুদ্রার মতো, কপি (বা সহ-অর্থ) হল স্বাস্থ্য পরিকল্পনাগুলি আপনার এবং আপনার স্বাস্থ্য বীমাকারীর মধ্যে চিকিৎসা খরচগুলিকে বিভক্ত করার আরেকটি উপায়। কিন্তু কিছু পার্থক্য আছে।

একটি শতাংশ প্রদানের পরিবর্তে আপনার চিকিৎসা খরচ, copas হল একটি ফ্ল্যাট ফি স্বাস্থ্য পরিষেবার জন্য যেমন ডাক্তারের পরিদর্শন, প্রেসক্রিপশনের ওষুধ এবং জরুরি কক্ষে ভ্রমণ। আপনার স্বাস্থ্য বীমা পরিকল্পনা বিভিন্ন ধরনের স্বাস্থ্য পরিষেবার জন্য সেই কপি ফি নির্ধারণ করে।

ধরা যাক আপনি অসুস্থ হয়ে পড়েছেন, আপনার ডাক্তারের অফিসে বেড়াতে যান এবং পরিদর্শনের খরচ $150। আপনার কাছে যদি ডাক্তারের পরিদর্শনের জন্য $50 কপি থাকে, তাহলে আপনি কত টাকা দেবেন—এবং আপনার স্বাস্থ্য বীমা অন্য $100-এর জন্য অর্থপ্রদান করে। একটি 80/20 মুদ্রা বীমা পরিকল্পনার সাথে, আপনি পরিদর্শনের জন্য $30 প্রদান করবেন ($30 হল $150 এর 20%)। এই ক্ষেত্রে, coinsurance ভাল।

কিন্তু তারপরে, দুই সপ্তাহ পরে, আপনাকে জরুরী কক্ষে যেতে হবে এবং এই সময়, আপনি $2,000 মূল্য ট্যাগ দিয়ে আঘাত পাবেন। জরুরী কক্ষ পরিদর্শনের জন্য $250 কপি সহ, আপনি কতটা পাওনা থাকবেন। 20% মুদ্রার সাথে, আপনার খরচের অংশ $400। এই ক্ষেত্রে, copay ভাল।

সুতরাং, সামগ্রিকভাবে কোনটি ভাল:মুদ্রা বা কপি? এটি আসলেই অনেকগুলি বিভিন্ন কারণের উপর নির্ভর করে—আপনার পরিবারের সামগ্রিক স্বাস্থ্যের চাহিদা, প্রিমিয়ামের খরচ কত এবং আপনি যে কোনো বছরে চিকিৎসা সেবার জন্য কতটা ব্যয় করবেন বলে আশা করছেন।

যেমন আমরা বলেছি:যখন আমরা মুদ্রা এবং কপি সম্পর্কে কথা বলি এবং কীসের জন্য আপনি কতটা ঋণী হবেন তখন বিষয়গুলি অত্যন্ত বিভ্রান্তিকর হতে পারে। সুতরাং, নিশ্চিত করুন যে আপনি বছরে অন্তত একবার আপনার স্বাস্থ্য পরিকল্পনা পর্যালোচনা করুন এবং আপনার পলিসিতে ঠিক কি ধরনের খরচ ভাগাভাগি অন্তর্ভুক্ত রয়েছে সে সম্পর্কে সচেতন হন। এইভাবে, আপনার মেডিকেল বিল আসার সময় আপনি স্টিকার শকের ক্ষেত্রে ভুগবেন না।

এখনও নিজেকে জিজ্ঞাসা করছেন, মুদ্রার অর্থ কী? একজন স্বাধীন স্বাস্থ্য বীমা এজেন্ট আপনাকে দেখাতে পারে যে কীভাবে আপনার মুদ্রা বীমা আপনার সামগ্রিক স্বাস্থ্য পরিচর্যা খরচকে প্রভাবিত করে এবং আপনাকে আপনার স্বাস্থ্য পরিচর্যা পরিকল্পনা বিকল্পগুলি পর্যালোচনা ও তুলনা করতে সহায়তা করে৷

আমাদের অনুমোদিত স্থানীয় প্রদানকারী (ELP) প্রোগ্রাম আপনার এলাকায় একজন মানসম্পন্ন পেশাদার খুঁজে পাওয়া খুব সহজ করে তোলে যিনি আপনার সর্বোত্তম আগ্রহের দিকে নজর দেবেন এবং আপনাকে এবং আপনার পরিবারের জন্য সঠিক কভারেজ বাছাই করতে সাহায্য করবেন৷

আজই একজন স্বাধীন বীমা এজেন্ট খুঁজুন!