কেউ বুড়ো হতে চায় না। প্রকৃতপক্ষে, লক্ষ লক্ষ আমেরিকান এমনভাবে বেঁচে থাকে যে তারা চিরতরে তরুণ থাকবে। কিন্তু বাস্তবতা হল যে আমরা সব বয়সী, এবং আমরা যেমন করি, স্বাস্থ্যের অবস্থা বৃদ্ধি পায় এবং চলাফেরা এবং দৈনন্দিন কাজকর্মের মতো জিনিসগুলি আমাদের কেড়ে নিতে শুরু করে৷

এখানেই দীর্ঘমেয়াদী যত্ন বীমা আসে। ভবিষ্যতের জন্য একটি পরিকল্পনা করা বিশাল করতে পারে পার্থক্য

আপনি যদি আপনার নীড়ের ডিম রক্ষা করতে চান, পরিবারের সদস্যদের থেকে কিছু বোঝা সরিয়ে নিন এবং আপনার সোনালী বছরগুলিকে আরও নিয়ন্ত্রণে রাখুন, দীর্ঘমেয়াদী যত্ন বীমা করা আবশ্যক!

সংখ্যাগুলি দেখায় যে আজ 65 বছর বয়সীদের দীর্ঘমেয়াদী যত্নের প্রয়োজনের 70% সম্ভাবনা রয়েছে এবং আনুমানিক 20% আমেরিকানদের পাঁচ বছরের বেশি সময় ধরে এর প্রয়োজন হবে৷ 1 এটি এমন কিছু গণিত যা আপনি পাশা রোল করতে চান না।

উদাহরণস্বরূপ, স্টিভ এবং রাহেল নিন। তারা সবসময় অর্থ নিয়ে স্মার্ট ছিল না, কিন্তু তারা কঠোর পরিশ্রম করেছিল এবং $300,000 এর একটি ডিম তৈরি করেছিল।

স্টিভ যখন 67 বছর বয়সী, তখন তিনি আলঝেইমার রোগে আক্রান্ত হন। প্রথমদিকে, এটি খুব খারাপ ছিল না। রাচেল তাদের বাসার কিছু ডিম ব্যবহার করে প্রতিদিন কয়েক ঘন্টা সাহায্য করার জন্য একজন হোম কেয়ার বিশেষজ্ঞ নিয়োগ করে। কিন্তু স্টিভের অবস্থার অবনতি হওয়ায় তাকে অবশেষে একটি বৃদ্ধাশ্রমে যেতে হয়েছিল। দুঃখজনকভাবে, পাঁচ বছর বাড়িতে থাকার পর, স্টিভ মারা যায়। রাচেল, এখন 72, তার বয়সের জন্য সুস্থ, কিন্তু তাকে পুরো সময় কাজ করতে হবে কারণ তার স্বামীর নার্সিংহোমে থাকার কারণে তাদের বেশিরভাগ বাসার ডিম নষ্ট হয়ে গেছে।

দুঃখের বিষয়, স্টিভ এবং রাচেলের গল্পটি অনন্য নয়। আনুমানিক ছয়টির মধ্যে একজন দীর্ঘমেয়াদী যত্নের জন্য আমেরিকানরা কমপক্ষে $100,000 দেবে পকেটের বাইরে খরচ—পকেটের বাইরে ! 2 যেমন সরাসরি তাদের সঞ্চয় এবং অবসর তহবিল থেকে। এবং মাত্র 7.5 মিলিয়ন আমেরিকানদের দীর্ঘমেয়াদী যত্নের বীমা আছে। 3

কিন্তু আপনি ভিন্ন হতে পারেন. আপনি একটি পরিকল্পনা করে সফলতার জন্য নিজেকে সেট করতে পারেন। এবং সেই পরিকল্পনাটিকে বলা হয় দীর্ঘমেয়াদী যত্ন বীমা .

দীর্ঘমেয়াদী যত্ন বীমা একটি নার্সিং হোমে থাকা, সহায়তায় বসবাসের সুবিধা, বা কেউ বয়স্ক হয়ে গেলে বা স্বাস্থ্য সমস্যা মোকাবেলা শুরু করলে আপনার বাড়িতে আসা কেয়ারটেকারদের সাথে সম্পর্কিত খরচগুলি কভার করতে সহায়তা করে। এটি পরিসেবাগুলিকে কভার করে - যেমন পোশাক পরা বা গোসল করা - যেগুলি বয়স বাড়ার সাথে সাথে কিছু লোকের সাহায্যের প্রয়োজন হবে৷ দীর্ঘমেয়াদী যত্ন হল যে কোনও যত্ন যা তিন মাসের বেশি স্থায়ী হয়।

অনেক আমেরিকানদের জন্য, দীর্ঘমেয়াদী যত্ন বীমা অত্যন্ত গুরুত্বপূর্ণ কারণ এটি এত ব্যয়বহুল - যেমন সত্যিই ব্যয়বহুল মার্কিন যুক্তরাষ্ট্রে একটি নার্সিং হোমে এক মাসের গড় খরচ $7,698৷ 4 (হ্যাঁ, আপনি ঠিকই পড়েছেন।)

আলঝাইমার অ্যাসোসিয়েশনের মতে, জীবনের শেষ পাঁচ বছরে যত্নের জন্য আনুমানিক খরচ হল ডিমেনশিয়া আক্রান্তদের জন্য $367,000 এবং যাদের নেই তাদের জন্য $234,000৷ 5 গড় আমেরিকান দীর্ঘমেয়াদী যত্নের জন্য $172,000 প্রদান করবে। 6 এবং যদিও নিয়মিত স্বাস্থ্য বীমা এই খরচগুলি কভার করবে না, দীর্ঘমেয়াদী যত্ন বীমা করবে৷

আলঝাইমারস অ্যাসোসিয়েশন অনুমান করে জীবনের শেষ পাঁচ বছরে জীবনের শেষ পরিচর্যার খরচ প্রায় $234,000 থেকে শুরু হয়। সহজ কথায়, দীর্ঘমেয়াদী যত্ন ব্যয়বহুল।

দীর্ঘমেয়াদী যত্ন বীমা মেডিকেয়ার দ্বারা আচ্ছাদিত নয় এমন বেশিরভাগ ব্যয়কে কভার করে। (আশ্চর্য! সরকার আপনার সমস্ত প্রয়োজনের যত্ন নেবে না)। এই ধরনের জিনিসগুলির জন্য খরচ হতে পারে:

দীর্ঘমেয়াদী যত্ন বীমা সম্পর্কে একটি দুর্দান্ত জিনিস হল যে এটি বাড়ির যত্নের খরচ কভার করে। তাই আপনি আপনার বাড়িতে বেশি দিন থাকতে পারবেন।

আপনি যদি এটি সম্পর্কে চিন্তা করেন, বীমা বাহকদের জন্য, অনেক ডলার এবং সেন্টে নেমে আসে। যতদিন সম্ভব আপনার বাড়িতে থাকার জন্য বীমা কোম্পানিগুলির আর্থিক স্বার্থ রয়েছে। একটি নার্সিং হোম থাকার জন্য দাবি পরিশোধ করার চেয়ে একটি র্যাম্পের মতো একটি ছোট বাড়ির পরিবর্তনের জন্য বিল পরিশোধ করা তাদের জন্য অনেক সস্তা।

আপনি হয়তো ভাবছেন:সরকারি কর্মসূচী সম্পর্কে কি? তারা কি দীর্ঘমেয়াদী যত্ন কভার করবে না?

মেডিকেয়ার দীর্ঘমেয়াদী যত্ন খরচ কভার করবে বিশ্বাস করার ভুল করবেন না। এটা হবে না। মেডিকেয়ার শুধুমাত্র হাসপাতালে ভর্তি এবং স্বল্পমেয়াদী পুনর্বাসন যত্নের জন্য অর্থ প্রদান করে এবং এটি শুধুমাত্র 100 দিন পর্যন্ত আপনাকে কভার করে।

এবং যখন মেডিকেড—যাদের সত্যিকার অর্থে কোনো অর্থ নেই তাদের জন্য সরকারি কর্মসূচি—দীর্ঘমেয়াদী যত্নের খরচগুলি কভার করবে, এটি কখনই আপনার প্রথম পছন্দ হওয়া উচিত নয়। আপনি যে মানের যত্ন নিতে চান তা আপনার কাছে থাকবে না এবং আপনার কাছে সীমিত বিকল্প থাকবে।

ওহ, এবং অন্যদিকে। Medicaid এমনকি দীর্ঘমেয়াদী যত্ন নিতে এবং কভার করার জন্য, আপনাকে প্রথমে আপনার যা কিছু সম্পদ ছিল তা ব্যবহার করতে হবে। এর অর্থ হতে পারে মেডিকেড সাহায্য করার সিদ্ধান্ত নেওয়ার আগেই আপনি দারিদ্র্যের দরজায় কড়া নাড়ছেন।

পার্শ্ব দ্রষ্টব্য:লোকেরা তাদের লোকদের সম্পদগুলিকে ভেঙ্গে ফেলার চেষ্টা করে যাতে তারা সরকারী সাহায্যের জন্য যোগ্য হয়ে উঠতে পারে সেজন্য তাদের লোকেদের সম্পদগুলিকে ঘুরিয়ে দিয়ে সিস্টেমের সাথে প্রতারণা করার চেষ্টা করা সাধারণ। এটি জালিয়াতি হিসাবে বিবেচিত হয় - একটি ফেডারেল অপরাধ - এবং সরকার আপনাকে বিচার করবে! আপনি সামনের পরিকল্পনা করতে ব্যর্থ হওয়ার কারণে অপরাধী হয়ে উঠবেন না।

যখন এটি দীর্ঘমেয়াদী যত্ন বীমা আসে, সেখানে অনেক সুবিধা রয়েছে (ভাল, পাঁচ সঠিক হবে). চলুন দেখে নেওয়া যাক!

আপনি ভবিষ্যতের জন্য সঞ্চয় এবং বিনিয়োগের জন্য আপনার সারা জীবন কাজ করেছেন। দারূন কাজ! কিন্তু এখন যেহেতু আপনি বৃদ্ধ হচ্ছেন, শেষ জিনিসটি আপনি চান তা হল আপনার কষ্টার্জিত নগদ অর্থের একটি বড় অংশ দীর্ঘমেয়াদী যত্নে ব্যয় করা। (যদিও আপনার যথেষ্ট পরিমাণে নেট মূল্য থাকে তবে আপনি স্ব-বীমা করতে সক্ষম হতে পারেন।)

দীর্ঘমেয়াদী যত্ন বীমা সেই বাসার ডিমটিকে উষ্ণ এবং আরামদায়ক রাখবে যাতে আপনি আরও আরামদায়ক অবসর নিতে পারেন। আপনি তা জানতে পারবেন আপনি অসুস্থ হয়ে পড়লে, আপনি আপনার প্রয়োজনীয় যত্ন বহন করতে পারেন এবং এখনও আপনার কাছে যথেষ্ট অর্থ অবশিষ্ট আছে যাতে আপনি এবং আপনার স্ত্রী খেতে পারেন।

যখন আপনার বা আপনার প্রিয়জনের যত্নের প্রয়োজন হয়, তখন এটি একজন পত্নী বা পরিবারের সদস্যদের জন্য একটি বড় বোঝা হতে পারে। দীর্ঘমেয়াদী যত্ন বীমা আপনাকে এবং আপনার পরিবারকে অতিরিক্ত সহায়তা প্রদান করতে পারে যা প্রায়শই একটি চ্যালেঞ্জিং সময় হতে পারে। এবং কখনও কখনও যত্নের পরিমাণ একজন স্ত্রী বা পরিবারের সদস্যের চেয়ে বেশি হয়। এখানে অন্যান্য বিকল্প থাকা সবসময়ই ভালো।

এছাড়াও, আপনার বাচ্চাদের আপনার যত্নের জন্য বিশাল অর্থপ্রদানের বোঝা চাপানো হবে না।

দীর্ঘমেয়াদী যত্ন বীমা শুধুমাত্র বাড়ির যত্ন বা নার্সিং হোম থাকার জন্য অর্থ প্রদান করে না। এটি যত্ন ব্যবস্থাপনা (বা যত্ন সমন্বয়) সাহায্য করতে পারে। এটি এমন একজন যিনি আসতে পারেন এবং প্রয়োজনীয় সহায়তা খুঁজে পেতে পারেন, এটি সেট আপ করতে পারেন এবং আপনার যত্ন নেওয়া হচ্ছে তা নিশ্চিত করতে এটি তত্ত্বাবধান করতে পারেন। এই অতিরিক্ত সমর্থন পরিবারের সদস্যদের জন্য একটি বড় আশীর্বাদ যা প্রায়ই শারীরিক এবং মানসিকভাবে ক্লান্ত হয়।

অনেক লোক দীর্ঘমেয়াদী যত্ন বীমাকে কভারেজের সাথে যুক্ত করে যা কেবল একটি নার্সিং হোম থাকার জন্য অর্থ প্রদান করে। কিন্তু যেমনটি আমরা আগে দেখেছি, দীর্ঘমেয়াদী যত্ন বীমাও অনেকগুলি বাড়ির খরচ কভার করে। বাড়ির পরিবর্তন এবং চিকিৎসা সরঞ্জামের মতো জিনিসগুলির কারণে আপনি আপনার বাড়িতে বেশিক্ষণ থাকতে পারবেন।

আপনি নিম্ন গতিশীলতা এবং অন্যান্য স্বাস্থ্য পরিস্থিতি মোকাবেলা করার কারণে ইন-হোম কেয়ারটেকাররাও আপনার জন্য জিনিসগুলিকে আরও আরামদায়ক করে তুলতে পারে।

দীর্ঘমেয়াদী যত্ন বীমা প্রিমিয়াম একটি নির্দিষ্ট পরিমাণ পর্যন্ত কর ছাড়যোগ্য। সুতরাং আপনি ব্যাঙ্কে সেই বেঞ্জামিনদের আরও বেশি রাখবেন। এবং আপনি এমনকি করমুক্ত স্বাস্থ্য সঞ্চয় অ্যাকাউন্ট থেকে প্রিমিয়াম দিতে সক্ষম হতে পারেন। (এক সেকেন্ডের মধ্যে ট্যাক্স সুবিধার বিষয়ে আরও।)

দীর্ঘমেয়াদী যত্ন বীমা খরচ বেশ ব্যাপকভাবে পরিবর্তিত হতে পারে। বার্ষিক প্রিমিয়াম $1,000 থেকে $10,000 পর্যন্ত কম চলতে পারে। বীমা কোম্পানি আপনার বয়স, লিঙ্গ, অবস্থান, বর্তমান স্বাস্থ্য এবং পারিবারিক স্বাস্থ্যের ইতিহাসের মতো বিষয়গুলি দেখবে। আপনি যদি দীর্ঘ মেয়াদী বা একটি বড় সুবিধা চয়ন করেন তবে আপনি আরও অর্থ প্রদান করবেন। এছাড়াও মনে রাখবেন যে আপনি পলিসি কেনার পরে আপনার ক্যারিয়ার আপনার প্রিমিয়াম বাড়াতে পারে৷

এই মুহুর্তে, গড় 55-বছর-বয়সী পুরুষ একটি তিন বছরের পলিসির জন্য প্রতি বছর $1,700 দিতে হবে যা $164,000 যত্ন এবং দৈনিক সর্বোচ্চ $150 কভার করে৷ 7 গড় 55 বছর বয়সী মহিলা একই স্তরের কভারেজের জন্য $2,675 দিতে হবে৷ 8 এর কারণ হল নারীরা পুরুষের চেয়ে বেশি বেঁচে থাকার প্রবণতা রাখে, তাই বীমা কোম্পানিগুলিকে মহিলাদের বেশি অর্থের প্রয়োজন হয়। ফেডারেল তথ্য অনুসারে, মহিলারা পুরুষদের থেকে প্রায় পাঁচ বছর বাঁচে এবং গড় পুরুষের জন্য মাত্র 2.2 বছরের বিপরীতে গড়ে 3.7 বছরের যত্নের প্রয়োজন৷ 9,10

সুখবর হল দম্পতিরা ছাড় পান। কিছু রাজ্য 30% পর্যন্ত সঞ্চয় করার অনুমতি দেয়, কিন্তু অন্যরা সেগুলিকে প্রায় 15% পর্যন্ত ছাঁটাই করছে৷ 11

ঐতিহ্যগত দীর্ঘমেয়াদী যত্ন বীমা একটি নো-ফ্রিলস, একক-একা বীমা পলিসি। আপনার প্রয়োজন হলে এটি দীর্ঘমেয়াদী যত্ন পরিষেবাগুলির জন্য অর্থ প্রদান করবে। এটাই!

একটি ঐতিহ্যগত নীতি কখন শুরু হয়? নীতিটি ট্রিগার হয় যখন আপনি আর দৈনিক জীবনযাপনের ছয়টির মধ্যে দুটি সম্পাদন করতে পারবেন না :

আপনি যদি গুরুতর জ্ঞানীয় দুর্বলতায় ভোগেন তবে আপনার নীতিও শুরু হতে পারে। বেশিরভাগ পলিসির অধীনে, বীমা শুরু হওয়ার আগে আপনার 30 থেকে 90 দিনের মধ্যে অপেক্ষার সময় থাকবে। এর মানে হল যে দীর্ঘমেয়াদী যত্ন বীমা থাকা সত্ত্বেও আপনাকে প্রায় তিন মাসের পকেট খরচের জন্য পরিকল্পনা করতে হবে। 12

যতদূর অর্থপ্রদানের ক্ষেত্রে, সাধারণ দীর্ঘমেয়াদী বীমা পলিসি একটি মেয়াদের জন্য নার্সিং হোম কেয়ারের জন্য প্রতিদিন $160 এর সুবিধা প্রদান করে, বা বছরের নির্দিষ্ট সংখ্যা (তিনটি সবচেয়ে সাধারণ)। 13

আপনি একটি মুদ্রাস্ফীতি রাইডার যোগ করতে পারেন, যা "মুদ্রাস্ফীতি সুরক্ষা" বলার একটি অভিনব উপায়। একটি মুদ্রাস্ফীতি রাইডারের সাথে, মুদ্রাস্ফীতি বজায় রাখতে আপনার সুবিধা সময়ের সাথে বৃদ্ধি পাবে (সাধারণত বছরে প্রায় 3%)। কিন্তু ন্যায্য সতর্কতা, একজন রাইডার যোগ করলে হয়তো আপনার একটু অতিরিক্ত খরচ হবে।

আরেকটি বিকল্প হল একটি নীতি যা দীর্ঘমেয়াদী যত্ন কভারেজের সাথে জীবন বীমাকে একত্রিত করে। একটি হাইব্রিড নীতির সাহায্যে, আপনি মৃত্যু বেনিফিট অ্যাক্সেস করতে পারেন—যে টাকা আপনি মারা গেলে আপনার সুবিধাভোগীরা পাবেন—যখন আপনি এখনও জীবিত থাকবেন দীর্ঘমেয়াদী যত্নের জন্য অর্থ প্রদান করতে।

এবং যদি আপনার যত্নের প্রয়োজন না হয় তবে আপনার উত্তরাধিকারীরা সম্পূর্ণ অর্থপ্রদান পাবেন। হারগুলিকে "অ বাতিলযোগ্য" হিসাবে বিবেচনা করা হয়, যার অর্থ প্রিমিয়ামগুলি সারাজীবনের জন্য স্থির থাকে৷

৷কিন্তু নিজেকে সংযত করুন—একটি হাইব্রিড নীতির মূল্য ট্যাগ সাধারণত হাজার একটি ঐতিহ্যগত নীতির চেয়ে ডলার বেশি। এর কারণ হল আপনি জীবন বীমাও কিনছেন যা আপনার দীর্ঘমেয়াদী যত্ন কভারেজের সাথে প্রয়োজনও নাও হতে পারে। এবং ঐতিহ্যগত দীর্ঘমেয়াদী যত্ন বীমার বিপরীতে, হাইব্রিড পলিসির প্রিমিয়ামগুলি না কর কর্তনযোগ্য।

সম্পূর্ণ জীবন বীমার মতো, একটি হাইব্রিড পলিসি মানে বীমা কোম্পানিগুলি আপনার জন্য আপনার অর্থ বিনিয়োগ করছে। সমস্যা হল, তারা ভাল বিনিয়োগ করছে না এবং আপনার রিটার্ন সম্ভবত মুদ্রাস্ফীতির সাথে কমই থাকবে। আপনি যদি সমস্ত হারানো উপার্জনকে বিবেচনায় নেন, তাহলে হাইব্রিড হতে পারে সবচেয়ে ব্যয়বহুল দীর্ঘমেয়াদী যত্ন নীতি। সেজন্য হাইব্রিড নীতিগুলি সাধারণত শেষ অবলম্বন হওয়া উচিত৷

৷আপনি শুধুমাত্র একটি হাইব্রিড কেনার কথা বিবেচনা করতে পারেন যদি আপনি আপনার স্বাস্থ্যের অবস্থার উপর ভিত্তি করে একটি ঐতিহ্যগত দীর্ঘমেয়াদী যত্ন বীমা পলিসির জন্য যোগ্য না হন। যদি তা না হয়, দীর্ঘমেয়াদী যত্ন বীমা এবং জীবন বীমা আলাদাভাবে কিনুন-দুটোকে বিয়ে করার চেষ্টা করবেন না! (এবং যখন আমরা জীবন বীমার বিষয় নিয়ে থাকি, তখন জানুন কেন টার্ম লাইফ আপনার আয় এবং আপনার পরিবারের ভবিষ্যত রক্ষা করার জন্য সেরা বিকল্প।)

ডেভ দীর্ঘমেয়াদী যত্ন বীমা কেনার জন্য 60 বছর বয়স পর্যন্ত অপেক্ষা করার পরামর্শ দেন কারণ তার আগে আপনার দাবি দায়ের করার সম্ভাবনা কম। সুতরাং, আপনার 60 তম জন্মদিনে, বাইরে যান এবং নিজেকে একটি দীর্ঘমেয়াদী যত্ন নীতির উপহার কিনুন! (আমরা জানি, এটি সবচেয়ে উত্তেজনাপূর্ণ জন্মদিনের উপহার নয়, তবে এটি অবশ্যই সবচেয়ে স্মার্ট।)

এটি পান—প্রায় 95% দীর্ঘমেয়াদী যত্নের দাবিগুলি 70 বছরের বেশি বয়সী ব্যক্তিদের জন্য দায়ের করা হয়, বেশিরভাগ নতুন দাবিগুলি 85 বছর বয়সের পরে শুরু হয়৷ 14 কিন্তু মনে রাখবেন, বীমা এক-আকার-ফিট-সব কিছু নয়। আপনার এবং আপনার পরিবারের জন্য যা ভাল তা আপনাকে করতে হবে। যদি আপনার বা আপনার পত্নীর অল্প বয়সে অসুস্থতার পারিবারিক ইতিহাস থাকে বা কিছু স্বাস্থ্য সমস্যা থাকে, তাহলে আপনাকে আগে দীর্ঘমেয়াদী যত্ন নেওয়ার প্রয়োজন হতে পারে। আপনি যদি আপনার 60-এর দশকের শেষের দিকে হয়ে থাকেন, তাহলে আপনার মনে হতে পারে যে এটি অনেক দেরি হয়ে গেছে, তবে আপনি কিসের জন্য যোগ্যতা অর্জন করতে পারেন তা দেখতে এখনও ভাল।

আপনি হয়ত শুনেছেন যে আপনি যদি 60 বছর বয়সের পরিবর্তে 50 বছর বয়সে আপনার পলিসি কেনেন তবে আপনি কম অর্থ প্রদান করবেন এবং একটি কম মাসিক প্রিমিয়াম লক করবেন। এটি সত্য হতে পারে, তবে আপনি অতিরিক্ত এক দশকের জন্য অর্থ ব্যয় করবেন। কোন কারণ নেই. ডেভ কখনই আপনাকে মাসিক পেমেন্টের উপর ভিত্তি করে কিছু কিনতে বলবে না। ভাঙা মানুষ সেটাই করে। এটি কি সম্পর্কে আপনার প্রয়োজন, কখন আপনার এটা দরকার।

অনেক লোক উদ্বিগ্ন যে যদি তারা দীর্ঘমেয়াদী যত্ন কেনার জন্য 60 বছর বয়স পর্যন্ত অপেক্ষা করে, তাহলে তাদের একটি চিকিৎসা অবস্থা তৈরি হবে যা হয় তাদের কভারেজের জন্য যোগ্যতা অর্জনে বাধা দেবে বা উল্লেখযোগ্যভাবে তাদের প্রিমিয়াম বাড়াবে। আবার, যদি আপনার জেনেটিক স্বাস্থ্যের উদ্বেগ থাকে বা আপনি ঘুম হারাচ্ছেন কারণ আপনি অসুস্থ হয়ে পড়া এবং যত্ন নেওয়ার সামর্থ্য না পাওয়ার বিষয়ে চিন্তিত, তাহলে দীর্ঘমেয়াদী যত্ন কিনুন যখন আপনি এটি বহন করতে পারেন। প্রিমিয়ামে আপনি যে নগদ সঞ্চয় করবেন তার চেয়ে মানসিক শান্তি মূল্যবান। তবে অল্প বয়সে দীর্ঘমেয়াদী যত্ন কিনবেন না কারণ আপনি মনে করেন এটি করে আপনি অর্থ সাশ্রয় করবেন।

আপনি নিজে থেকে দীর্ঘমেয়াদী বীমা কিনতে পারেন অথবা আপনি একটি বীমা এজেন্টের সাথে কাজ করতে পারেন। কিছু নিয়োগকর্তা তাদের একজন বীমা দালালের মাধ্যমে গ্রুপ প্ল্যান অফার করেন। একজন বীমা পেশাদারের সাথে কাজ করার সুবিধা হল যে আপনি আপনার পরিস্থিতি দেখার জন্য আপনার পাশে কাউকে রাখতে পারেন এবং আপনি সঠিক পরিকল্পনা পাচ্ছেন তা নিশ্চিত করতে পারেন৷

পরবর্তী ধাপ হল একটি আবেদন পূরণ করা। আপনি আপনার স্বাস্থ্যের অবস্থা সম্পর্কে কয়েকটি প্রশ্নের উত্তর দেবেন। এছাড়াও তাদের অনুরোধ করা হলে মেডিকেল রেকর্ড প্রদানের জন্য প্রস্তুত থাকুন।

এরপর, আপনি ফোনে বা কখনও কখনও ব্যক্তিগতভাবে একটি ইন্টারভিউ প্রক্রিয়ার মধ্য দিয়ে যাবেন।

তারপরে আপনি আপনার প্রয়োজনের সাথে মানানসই কভারেজ চয়ন করবেন। একটি মেয়াদের দৈর্ঘ্য এবং সুবিধা চয়ন করুন (আপনার বীমাকারী যে পরিমাণ অর্থ প্রদান করবে)। যখন আপনার বাড়িতে, সহায়তা করা বা নার্সিং হোমের যত্নের প্রয়োজন হয়, তখন আপনার বীমাকারী আপনার মেয়াদের দৈর্ঘ্যের জন্য সেই খরচগুলিকে কভার করতে সাহায্য করার জন্য আপনার মাসিক সুবিধা প্রদান করবে।

এটি অনুমোদিত হয়ে গেলে, আপনি মাসিক প্রিমিয়াম দিতে শুরু করবেন এবং আপনি যেতে পারবেন!

অবশেষে, মনে রাখবেন যে দীর্ঘমেয়াদী যত্ন বীমাকারীরা আপনাকে অস্বীকার করতে পারে যদি আপনার বেশ কয়েকটি স্বাস্থ্য সমস্যা থাকে। আমাদের বিশ্বস্ত বীমা পেশাদারদের মধ্যে একজন যারা আমাদের অনুমোদিত স্থানীয় প্রদানকারী (ELP) প্রোগ্রামের অংশ, আপনি ঐতিহ্যগত দীর্ঘমেয়াদী যত্ন বীমার জন্য যোগ্য কিনা তা খুঁজে বের করতে আপনাকে সাহায্য করতে পারেন। এবং আপনার যদি অযোগ্য স্বাস্থ্য সমস্যা থাকে, তাহলে তারা আপনাকে আপনার অন্যান্য বিকল্পগুলি বুঝতে সাহায্য করবে—যাতে আপনি আপনার প্রাপ্য যত্ন পেতে পারেন।

আপনি যদি আপনার ছাড়গুলিকে আইটেমাইজ করেন তবে দীর্ঘমেয়াদী যত্ন বীমার কিছু ট্যাক্স সুবিধা থাকতে পারে। এর কারণ হল ফেডারেল সরকার এবং কিছু রাজ্য আপনাকে আপনার কিছু বা সমস্ত প্রিমিয়াম ট্যাক্স-ছাড়যোগ্য চিকিৎসা খরচ হিসাবে গণনা করতে দেয়। কিন্তু তাদের একটি নির্দিষ্ট স্তরে উঠতে হবে।

এবং সমস্ত দীর্ঘমেয়াদী যত্ন বীমা পরিকল্পনা এই ট্যাক্স বিরতির জন্য প্রযোজ্য নয়। আপনার ট্যাক্স যোগ্য কিনা তা দেখতে একটি বীমা পেশাদারকে জিজ্ঞাসা করতে ভুলবেন না।

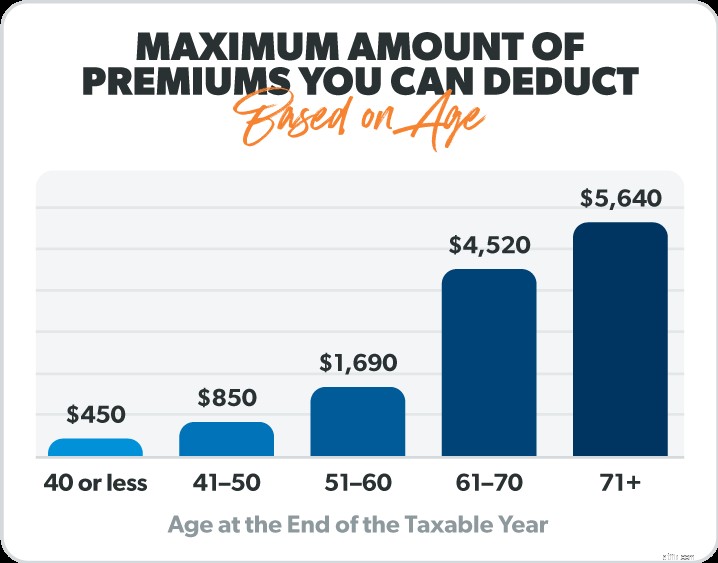

আপনার বয়সের উপর ভিত্তি করে আপনি কত প্রিমিয়াম কাটাতে পারেন তা IRS থেকে এখানে একটি সহজ ব্রেকডাউন দেখানো হয়েছে। 15

সুতরাং, দীর্ঘমেয়াদী যত্ন বীমা খোঁজার সর্বোত্তম উপায় কী? একটি স্বাধীন বীমা এজেন্ট যান. তারা বিভিন্ন দীর্ঘমেয়াদী যত্ন বীমা কোম্পানির আশেপাশে কেনাকাটা করবে এবং আপনাকে উদ্ধৃতি দেবে যা আপনাকে হাজার হাজার ডলার এবং প্রচুর অপ্রয়োজনীয় উদ্বেগ বাঁচাতে পারে। দীর্ঘমেয়াদী যত্ন একটি গুরুত্বপূর্ণ সিদ্ধান্ত, তাই নিশ্চিত করুন যে আপনি আপনার পাশে একজন পেশাদার আছেন!

কোথায় দেখতে হবে জানি না? আমাদের ELP হল বিশ্বস্ত বীমা বিশেষজ্ঞ যারা আপনার সমস্ত প্রশ্নের উত্তর দিতে পারেন। আপনার ELP আপনার চাহিদা শুনবে এবং আপনার এবং আপনার পরিবারের জন্য এবং আপনার বাজেটের জন্য সঠিক সিদ্ধান্ত নিতে সাহায্য করবে৷

একবার আপনি একটি কঠিন দীর্ঘমেয়াদী যত্ন বীমা পলিসি পেয়ে গেলে, আপনি যখন বার্ধক্যের কথা ভাবছেন তখন আপনি অনেক বেশি মানসিক শান্তি পাবেন।

আজই একজন স্বাধীন বীমা এজেন্টের সাথে যোগাযোগ করুন!