"অবসরের সময় আমি প্রতি বছর কত খরচ করতে পারি?" এই বিন্দুতে অবসর-পরিকল্পনা সফ্টওয়্যার এবং পরিসংখ্যান সংঘর্ষ।

যদি আপনি, বা আপনার উপদেষ্টা, অবসর গ্রহণের সময় আপনার প্রস্তাবিত ব্যয়ের হার নির্ধারণ করতে অবসর গ্রহণের সফ্টওয়্যার ব্যবহার করেন, তাহলে অনুমানগুলি সঠিক না হওয়া খুবই সম্ভব। এই ভুল গণনাগুলি আপনার অবসর গ্রহণের প্রাথমিক (এবং স্বাস্থ্যকর) বছরগুলিতে আপনি যে পরিমাণ ব্যয় করতে পারেন তার উপর অপ্রয়োজনীয় সীমাবদ্ধ করতে পারে। এছাড়াও, এই সম্ভাব্য ত্রুটিগুলি পরামর্শ দিতে পারে যে আপনার বাসা-ডিমটি প্রয়োজনের তুলনায় অনেক বড় হওয়া প্রয়োজন, যা আপনাকে কর্মশক্তিতে আপনার প্রয়োজনের চেয়ে বেশি সময় থাকতে বাধ্য করে।

আপনি যদি একজন অবসরপ্রাপ্ত হন, বা শীঘ্রই অবসর গ্রহণ করেন, তাহলে এই সম্ভাব্য ভুলগুলো বোঝার মাধ্যমে আপনি কখন আরামদায়কভাবে অবসর নিতে পারবেন তা নির্ধারণ করতে এবং আপনার বয়সের সাথে সাথে আপনার অবসর গ্রহণের সর্বোচ্চ সুবিধা পেতে আপনার ব্যয়ের হার সামঞ্জস্য করতে সাহায্য করতে পারে।

অবসর-পরিকল্পনা সফ্টওয়্যার আপনাকে একটি অনুমান অবসরকালীন মুদ্রাস্ফীতির হার ইনপুট করতে হবে। বেশিরভাগ সফ্টওয়্যার ডিফল্ট 3%, যা মার্কিন যুক্তরাষ্ট্রে মোটামুটি 100-বছরের গড়। এর মানে সফ্টওয়্যারটি ধরে নিতে চলেছে যে আপনি আগের বছরে যে জিনিসগুলি কিনেছিলেন তা কিনতে প্রতি বছর আপনার আরও 3% অর্থের প্রয়োজন হবে৷ উদাহরণ স্বরূপ, আপনার খরচ মেটানোর জন্য যদি এই বছর $60,000 লাগে, তাহলে পরের বছর একই জিনিস কিনতে আপনার $61,800 এবং পরের বছর $63,564 এবং আরও অনেক কিছুর প্রয়োজন হবে।

সেই 3% গতিতে, আজ থেকে $60,000 যা কিনবে তা কিনতে আপনার এখন থেকে 20 বছর আগে $108,367 লাগবে৷ এই অনুমানগুলি সুন্দরভাবে কাজ করা উচিত যদি আমরা বাস্তবে 3% মুদ্রাস্ফীতি অনুভব করি। কিন্তু জীবন এত সহজ নয়।

যদিও মুদ্রাস্ফীতি আপনার অবসর পরিকল্পনায় সর্বদা বিবেচনা করা উচিত, আপনার এটি আপনাকে অপ্রয়োজনীয়ভাবে অতিরিক্ত কাজ করা এবং কম খরচে ভয় দেখাতে দেওয়া উচিত নয়, কারণ ইউএস ব্যুরো অফ লেবার স্ট্যাটিস্টিকস (BLS) এর গবেষণা পরামর্শ দেয় যে লোকেরা আসলে আমাদের বয়স বাড়ার সাথে সাথে কম খরচ করে, বরং বেশি। যদিও অবসরের সময় স্বাস্থ্যসেবার মতো জিনিসগুলিতে আমাদের ব্যয় কিছুটা বাড়ে, তবে এটি আবাসন, খাদ্য, পোশাক, পরিবহন এবং বিনোদনের মতো জিনিসগুলির হ্রাসের দ্বারা বেশি হয়৷

BLS-এর মতে, 17% খরচ কমেছে 55-65 এবং 65-75 বছর বয়সের মধ্যে, এবং 75 বছরের বেশি বয়সীদের জন্য 24% এর আরেকটি হ্রাস , বনাম তাদের বয়স 65-75 প্রতিপক্ষ। এবং মূল্যস্ফীতির ঐতিহাসিক গড় তুলনায় এটি ক্রমবর্ধমান দামের জন্য যথেষ্ট।

সুতরাং, যে কারো বয়স 55-65 এবং তাদের বার্ষিক জীবনযাত্রার খরচ মেটাতে $60,000 প্রয়োজন, BLS সংখ্যাগুলি পরামর্শ দেয় যে তাদের সম্ভবত 17% কম বা $49,800, 65-75 বছর বয়সের মধ্যে এবং তারপর 75 বছর বয়সের পরে $37,848 লাগবে (ধরে নেওয়া হচ্ছে) আজকের ডলার)। BLS সংখ্যাগুলি সুপারিশ করে না যে অবসর গ্রহণের সময় মূল্যস্ফীতির অভিজ্ঞতা নেই, বরং আমরা কেবল কম জিনিস কিনি।

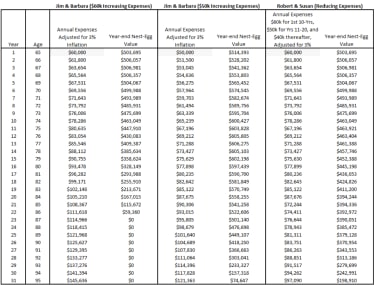

সুতরাং, অবসর গ্রহণের সময় ক্রমবর্ধমান ব্যয় বা ব্যয় হ্রাসের পরিকল্পনা করা ব্যক্তির মধ্যে পার্থক্যটি দেখুন। ধরা যাক আমাদের দুজন দম্পতি আছে, যাদের বয়স 65 বছর, এবং তাদের অবসর গ্রহণের খরচ মেটাতে উভয়েরই $60,000 প্রয়োজন (নীচের চার্ট)। উভয় দম্পতি সামাজিক নিরাপত্তা থেকে $36,000, ট্যাক্সের আগে একটি পেনশন থেকে $20,000 এবং তাদের $500,000 IRA পোর্টফোলিও থেকে তাদের যা প্রয়োজন তার ভারসাম্য পায়। আমরা 95 বছর বয়স, একটি 5% রিটার্ন হার এবং একটি 18% নামমাত্র আয়কর হারও ধরে নিচ্ছি৷

জিম এবং বারবারা 3% মুদ্রাস্ফীতি অনুমান সহ প্রথাগত অবসরের অনুমান ব্যবহার করছেন। এই প্রচলিত প্রজ্ঞার সাহায্যে তারা অনুমান করছে যে তাদের জীবনযাত্রার ব্যয় মেটাতে প্রতি বছর 3% বেশি অর্থের প্রয়োজন হবে। 75 বছর বয়সে তারা অনুমান করে যে তাদের খরচ মেটাতে তাদের $80,635 লাগবে এবং 85 বছর বয়সে তা $108,367-এ উন্নীত হবে। এই অনুমানের উপর ভিত্তি করে, জিম এবং বারবারার পোর্টফোলিও 87 বছর বয়সে সম্পূর্ণভাবে শেষ হয়ে যাবে। তাদের উপদেষ্টা হিসাবে, আমি যদি এই সময়ে থামি, তাহলে আমাকে পরামর্শ দিতে হবে যে তারা কাজ চালিয়ে যান এবং তাদের পোর্টফোলিও তৈরি করুন, অথবা তাদের খরচ কমিয়ে $50,000 করুন।

রবার্ট এবং সুসান একটি আরও বিশদ বিশ্লেষণ তৈরি করেছেন এবং ধরে নিচ্ছেন অবসর গ্রহণের সময় তাদের ব্যয় বিভিন্ন পর্যায়ে পড়বে। BLS নম্বরগুলিকে তাদের গাইড হিসাবে ব্যবহার করে, তারা নির্ধারণ করেছে তাদের অবসরের প্রথম 10 বছরের জন্য $60,000, 11 থেকে 20 বছরের জন্য $50,000 এবং তারপরে $40,000 (3% মুদ্রাস্ফীতির জন্য সামঞ্জস্য) প্রয়োজন হবে। এই অনুমানগুলি ব্যবহার করে, তাদের বিশ্লেষণ ইঙ্গিত দেয় যে 86 বছর বয়সে তাদের $392,972 অবশিষ্ট থাকবে এবং 95 বছর বয়সে $198,910 অবশিষ্ট থাকবে৷ যদি রবার্ট এবং সুসান তাদের ব্যয়ের ক্ষেত্রে আরও বেশি আক্রমনাত্মক হতে চান তবে তারা প্রথম 10 বছরের জন্য প্রতি বছর অতিরিক্ত $5,000 খরচ করতে পারে৷ 95 বছর বয়সে টাকা ফুরিয়ে না গিয়ে অবসর।

আপনি যদি প্রচলিত প্রজ্ঞা গ্রহণ করেন, অবসরের সময় জুড়ে প্রতি বছর 3% ক্রমাগত বৃদ্ধি, আপনি অবশ্যই রক্ষণশীল হচ্ছেন। যাইহোক, আপনি খুব রক্ষণশীল হতে পারে. আপনার রক্ষণশীলতার খরচ অবসর গ্রহণের প্রথম দিকে একটি অপ্রয়োজনীয় ব্যয়ের হার হতে পারে যখন আপনি সুস্থ এবং আপনার অর্থ উপভোগ করতে সক্ষম হন। অন্যদিকে, আপনার পরিকল্পনায় রক্ষণশীল হওয়া আপনাকে অজানা বিষয়গুলি পরিচালনা করতে সাহায্য করবে যা দেখা দিতে পারে, যেমন নার্সিং হোমে থাকার অতিরিক্ত খরচ, প্রত্যাশিত রিটার্নের চেয়ে কম, অনুমানের চেয়ে অনেক বেশি সময় বেঁচে থাকা, প্রজেক্টের চেয়ে বেশি মূল্যস্ফীতির হার। , ইত্যাদি।

অবসর গ্রহণকারীদের মধ্যে ব্যয়ের প্রবণতার আলোকে অবসর গ্রহণের ক্যালকুলেটরের সীমাবদ্ধতা বোঝা এখানে মূল বিষয়। আপনি আপনার প্রকৃত ব্যয়ের যত কাছাকাছি অনুমান করতে পারবেন, আপনার বিশ্লেষণ তত ভালো হবে। আপনি যখন 85 বছর বয়সে ফিরে তাকাতে চান না এবং শারীরিকভাবে আপনি যতটা একবার করতে পারতেন ততটা করতে পারবেন না এবং আপনি যখন ছোট এবং আরও সুস্থ ছিলেন তখন আপনি আরও কিছু ভ্রমণ করতে চান। আপনি খুব তাড়াতাড়ি খুব বেশি খরচ করতে চান না।

সময়ের সাথে সাথে ব্যয় বাড়ছে বলে ধরে নিয়ে আমি আপনার অনুমানগুলি চালানোর পরামর্শ দেব, এবং অনুমান করে আপনার ব্যয় সময়ের সাথে হ্রাস পাচ্ছে। এটি সম্ভবত একটি আর্থিক পেশাদারের সাহায্য নেবে যার অত্যাধুনিক সফ্টওয়্যার অ্যাক্সেস রয়েছে। একবার আপনি দৌড়ে এবং সংখ্যার তুলনা করলে, আপনি সম্ভবত এই সিদ্ধান্তে পৌঁছাবেন, আমার মত, আপনার খরচ দুটি পদ্ধতির মধ্যে থাকা উচিত।