যদি আপনি না শুনে থাকেন - ট্যাক্স বিক্রি হয়! এর সুবিধা নেওয়ার জন্য, এর মানে হল যে 2018 আপনার জন্য একটি ঐতিহ্যগত IRA কে রথে রূপান্তর করার কথা বিবেচনা করার বছর হতে পারে।

কিন্তু প্রথম, কিছু পটভূমি. 2017 ট্যাক্স কাট এবং জবস অ্যাক্টের জন্য ধন্যবাদ, বিস্তৃত ট্যাক্স বন্ধনীর কারণে প্রায় সমস্ত আমেরিকানরা হ্রাসকৃত করের হার এবং সেই নতুন হ্রাসকৃত হারের সাপেক্ষে আয়ের পরিমাণ সম্প্রসারণ থেকে উপকৃত হবে।

বেশিরভাগ কর্মী বড় বেতনের চেক দেখতে শুরু করবে, কারণ একটি ছোট অংশ আঙ্কেল স্যাম দ্বারা আটকে রাখা হয়েছে। অনেক অবসরপ্রাপ্তরা তাদের 2018 সালের ট্যাক্স রিটার্ন দাখিল করার সময় অবসর গ্রহণের অ্যাকাউন্ট বিতরণের উপর কম আটকে রাখা, কম আনুমানিক ট্যাক্স পেমেন্ট বা সম্ভাব্য বড় রিফান্ড থেকেও উপকৃত হবেন।

এই প্রবন্ধ জুড়ে, আমি ব্যাখ্যা করব কিভাবে আপনি এই ট্যাক্স হার এবং বন্ধনী পরিবর্তনের সুবিধা নিতে পারেন যাতে আপনার ফেডারেল ট্যাক্স দায় কমাতে হয়।

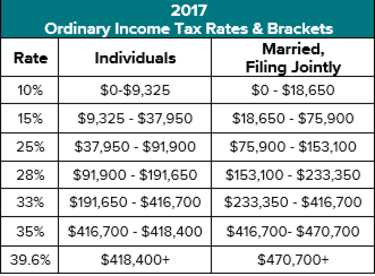

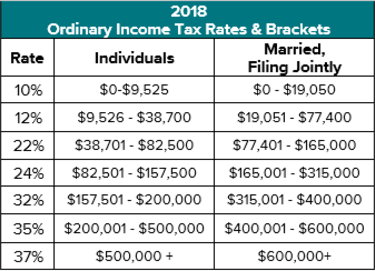

উপরের সারণীগুলি যেমন চিত্রিত করে, নতুন করের হার এবং বন্ধনীর সুবিধা আপনার ফাইলিংয়ের অবস্থা এবং মোট আয়ের উপর নির্ভর করে। উদাহরণস্বরূপ, পুরানো 15% বন্ধনীতে বিবাহিত দম্পতিরা 12% থেকে কম করে ট্যাক্সের হার থেকে উপকৃত হয়, কিন্তু ট্যাক্স ব্র্যাকেট $77,400 পর্যন্ত আয় কভার করার জন্য শুধুমাত্র $1,500 প্রসারিত হয়।

অন্যদিকে, বিবাহিত করদাতারা যারা 25% ট্যাক্স ব্র্যাকেটে ছিল তাদের বড় সম্ভাব্য সুবিধাগুলি উপস্থাপন করা হয়। 25% করের হার কমিয়ে 22% করা হয়েছে, এবং বন্ধনীটি $165,000 পর্যন্ত আয় কভার করার জন্য প্রায় $12,000 প্রসারিত হয়েছে। তবে বড় সুযোগ ছিল নতুন 24% ট্যাক্স ব্র্যাকেটের পরিবর্তন, যা $315,000 পর্যন্ত আয়ের ক্ষেত্রে প্রযোজ্য। 2017-এর তুলনায়, একজন বিবাহিত দম্পতি আগে 25% হারে কর দিতে স্বাচ্ছন্দ্য বোধ করতে পারে এখন সম্ভাব্যভাবে $160,000 অতিরিক্ত আয় করতে পারে যা নতুন নিম্ন 24% ট্যাক্স হারে ট্যাক্স করা হয়েছে।

একক করদাতাদের জন্য, অনুরূপ হার হ্রাস এবং বন্ধনী সম্প্রসারণ পুরানো 15% এবং 25% বন্ধনীকে উন্নত করেছে। 2017-এর তুলনায়, একজন একক ব্যক্তি পূর্বে 25% হারে কর পরিশোধ করতে স্বাচ্ছন্দ্য বোধ করতে পারে এখন নতুন 24% হারে অতিরিক্ত $65,600 উপলব্ধ করা যেতে পারে।

এটি এই নতুন ট্যাক্স ব্র্যাকেট মিষ্টি স্পট যা অর্থপূর্ণ কর পরিকল্পনার জন্য শক্তিশালী সুযোগ প্রদান করে।

ভাল কর পরিকল্পনার লক্ষ্য হল আপনার জীবদ্দশায় যতটা সম্ভব কম কর প্রদান করা যখন করের হার কম থাকে তখন আয়কে সর্বাধিক করে এবং যখন করের হার বেশি থাকে তখন আয়কে কমিয়ে আনা। যদি আপনার বর্তমান প্রান্তিক করের হার (আয়ের পরবর্তী অতিরিক্ত ডলারে প্রযোজ্য হার) আপনার প্রত্যাশিত ভবিষ্যত হারের চেয়ে বেশি হয়, তাহলে আপনার বন্ধনী পূরণ করা একটি অস্বস্তিকর কারণ আপনি অন্যথায় ভবিষ্যতের চেয়ে আজকে বেশি অর্থ প্রদান করবেন।

যদি আপনার বর্তমান প্রান্তিক করের হার আপনার প্রত্যাশিত ভবিষ্যতের প্রান্তিক হারের চেয়ে কম হয়, তবে, আপনার বন্ধনী পূরণ করে এখন অতিরিক্ত আয় উপলব্ধি করা উপকারী হতে পারে। ভবিষ্যৎ করের হার প্রায়শই করদাতাদের জন্য অনেক কারণে বৃদ্ধি পায়, যার মধ্যে রয়েছে:

অতীতে আমার অনুশীলনে, আমি দেখেছি যে অনেক করদাতাদের জন্য পুরানো 15% হারে এবং অন্যদের জন্য পুরানো 25% করের হার পর্যন্ত কর প্রদান করা প্রায়শই উপকারী হয়েছে। পুরানো 25% হারের বেশি আয় উপলব্ধি করা প্রায়শই মূল্যায়নের জন্য বিভ্রান্তিকর ছিল, কারণ বিকল্প ন্যূনতম কর (AMT) প্রায়শই প্রয়োগ করা হয় এবং প্রকৃত প্রান্তিক হার 26%-35% থেকে কোথাও ছিল।

নতুন কর আইনের অধীনে, অতিরিক্ত আয় উপলব্ধি করার সিদ্ধান্তটি সহজ এবং আরও সুবিধাজনক, বিশেষ করে যেহেতু AMT আর বেশির ভাগ পরিস্থিতিতে প্রযোজ্য নয়৷ এটি, কম হার এবং প্রসারিত বন্ধনী সহ, কর পরিকল্পনাকে আরও লাভজনক করে তুলতে পারে৷

অনেক পরিবারের জন্য, নতুন 12% বন্ধনী পূরণ করা একটি "নো-ব্রেইনার" হিসাবে অব্যাহত থাকবে, যদিও যে কোনও সামাজিক নিরাপত্তার করযোগ্যতা নির্ধারণ করার সময় এবং যোগ্য লভ্যাংশের উপর 0% পছন্দের ট্যাক্স হারের জন্য যোগ্যতা অর্জন করার সময় গণনা জটিল হতে পারে এবং দীর্ঘ সময় ধরে -মেয়াদী মূলধন লাভ। নতুন 24% বন্ধনী পূরণ করা, তবে, একটি উল্লেখযোগ্য সুযোগ প্রদান করতে পারে, বিশেষ করে যারা পূর্বে 25% দিতে স্বাচ্ছন্দ্যবোধ করত।

অনেক কর্মী এবং অবসরপ্রাপ্তদের জন্য, আপনার ট্যাক্স ব্র্যাকেট পূরণ করার জন্য অতিরিক্ত আয় উপলব্ধি করার সবচেয়ে সহজ উপায় হল আপনার সবচেয়ে বড় সম্পদগুলির মধ্যে একটি ব্যবহার করা:আপনার ট্যাক্স-বিলম্বিত ঐতিহ্যবাহী IRA অ্যাকাউন্ট। এই অ্যাকাউন্টের ধরন থেকে বিতরণ করযোগ্য আয় তৈরি করে, তবে একটি বুদ্ধিমান সমাধান রয়েছে যা কেবল বিতরণগুলি গ্রহণ করে। পরিবর্তে, আপনি অ্যাকাউন্টের সমস্ত বা একটি অংশকে রথ আইআরএ-তে রূপান্তর করতে পারেন। এটি করার ফলে অতিরিক্ত আয় এবং একটি ট্যাক্স বিল তৈরি হবে, কিন্তু রথ আইআরএ-তে বিনিয়োগগুলি এখন করমুক্ত বৃদ্ধি থেকে উপকৃত হবে এবং সঠিকভাবে বিতরণ করা হলে কোনো কর থাকবে না। রথ রূপান্তরগুলি সাধারণত উপকারী হয় যখন ফলস্বরূপ কর একটি ট্যাক্স-বিলম্বিত অবসর অ্যাকাউন্ট ছাড়া অন্য সম্পদ থেকে প্রদান করা যেতে পারে৷

65 বছর বয়সী ডেভ এবং জুনের একটি উদাহরণ দেখে নেওয়া যাক। 2017 সালে তারা 25% ট্যাক্স ব্র্যাকেটে ছিল এবং প্রত্যাশিত ছিল যে তাদের RMD, একবার তারা 70.5 বছর বয়সে পৌঁছে গেলে, তাদের 33% ট্যাক্স ব্র্যাকেটে রাখবে। এই ক্ষেত্রে, তারা সিদ্ধান্ত নিয়েছিল এবং 25% ট্যাক্স ব্র্যাকেট পূরণ করতে স্বাচ্ছন্দ্য বোধ করেছিল, যার জন্য তাদের ক্ষেত্রে $33,000 Roth IRA রূপান্তর প্রয়োজন৷

2018 সালে নতুন কর আইনের অধীনে, তবে, তাদের পরিস্থিতি উল্লেখযোগ্যভাবে পরিবর্তিত হয়েছে। এই ক্ষেত্রে, তারা ইতিমধ্যেই নতুন 24% বন্ধনীতে রয়েছে এবং অনুমান করে যে RMDগুলি তাদের প্রায় 32% ট্যাক্স ব্র্যাকেটে এবং অবশ্যই 35% যখন প্রথম স্ত্রী পাস করবে। এই উচ্চ হারে আঘাত এড়াতে, তারা 24% ট্যাক্স ব্র্যাকেট পূরণ করার সিদ্ধান্ত নেয়, যার মানে তারা $315,000 পর্যন্ত করযোগ্য আয় উপলব্ধি করতে পারে। যেমন, তারা $195,000 রথ আইআরএ রূপান্তর সম্পূর্ণ করার প্রত্যাশা করে:2017 সালে যা সুবিধাজনক ছিল তার চেয়ে $162,000 বেশি৷

বিক্রয় উত্তেজনাপূর্ণ কারণ তারা "একটি চুক্তি" অফার করে এবং চিরকাল স্থায়ী হয় না। এবং এটি অবশ্যই সাম্প্রতিক কর আইন পরিবর্তনের ক্ষেত্রে। বর্তমান আইনের অধীনে, এই বিক্রয় 31 ডিসেম্বর, 2025-এ শেষ হবে, যে সময়ে করের হারগুলি স্বয়ংক্রিয়ভাবে 2017 হারে ফিরে যাবে যদি না ভবিষ্যতে কংগ্রেস বর্তমান কাঠামোকে প্রসারিত করে। ফলস্বরূপ, আপনার বন্ধনীকে সর্বাধিক করার এবং আপনার বৃহত্তর আর্থিক লক্ষ্য অর্জনে কর যে নেতিবাচক প্রভাব ফেলতে পারে তা হ্রাস করার জন্য এর চেয়ে ভাল সময় আর কখনও ছিল না।

এই তথ্য নির্দিষ্ট ব্যক্তিগতকৃত ট্যাক্স পরামর্শ জন্য একটি বিকল্প হতে উদ্দেশ্য নয়. আমি পরামর্শ দিচ্ছি যে আপনি একজন যোগ্য ট্যাক্স উপদেষ্টার সাথে ট্যাক্স কৌশলগুলি নিয়ে আলোচনা করুন তা দেখতে এই কৌশলগুলি আপনার অনন্য পরিস্থিতির জন্য অর্থপূর্ণ কিনা এবং নিম্নলিখিত প্রশ্নগুলি বিবেচনা করুন: