"বাবা - আমরা কি ধনী?" সপ্তম শ্রেনীর একজন ছাত্র সম্প্রতি আমার একজন ক্লায়েন্টের কাছে এটাই সঠিক প্রশ্ন। এই মুহুর্তে, দরিদ্র বাবা কীভাবে প্রতিক্রিয়া জানাবেন তা জানতেন না।

যখন আমরা পরে পরিস্থিতি নিয়ে কথা বলি, তখন আমাদের সংলাপ এমন কিছু ছিল:

আমি: আমাকে আরও বলুন … কেন সেই কথোপকথন আপনাকে অস্বস্তিকর করে তুলেছিল?ক্লায়েন্ট: ঠিক আছে, আমি কি বলতে চাই তা জানতাম না। এটা স্পষ্ট যে আমার সন্তানের কিছু বন্ধুর তুলনায় আমাদের সম্পদ আছে, কিন্তু আমি কীভাবে এটি মোকাবেলা করব সে সম্পর্কে আমি পরিষ্কার ছিলাম না। আমি আমার বাচ্চাদের সাথে যা শেয়ার করি তা নিয়ে আমি চিন্তিত কারণ আমি চাই না যে তারা অধিকারী বোধ করুক।আমি: বর্তমানে সন্তানের চোখে সম্পদ কীভাবে দেখা যায়?ক্লায়েন্ট: ঠিক আছে, আমার বাচ্চারা একটা জিনিস লক্ষ্য করেছে যে আমরা পরিবার হিসাবে অনেক ভ্রমণ করি যেখানে তাদের অনেক বন্ধুর পরিবার যায় না।আমি: মজাদার. কেন আপনি একটি পরিবার হিসাবে ভ্রমণের উপর জোর দেন?ক্লায়েন্ট: আমরা বিশ্বাস করি যে তাদের বিভিন্ন সংস্কৃতি, বিশ্বাস এবং চিন্তাভাবনার উপায়ের সাথে তাদের সুগঠিত প্রাপ্তবয়স্ক হতে সাহায্য করা গুরুত্বপূর্ণ। আমরা এটাও বিশ্বাস করি যে এটি তাদের শিক্ষার একটি মূল অংশ এবং আমাদের ভ্রমণের সময় আমরা প্রায়শই ত্রাণ প্রচেষ্টায় অংশগ্রহণ করার কারণে অন্যদের ফিরিয়ে দেওয়ার বিষয়ে আমাদের কিছু মূল্যবোধ জাগিয়ে তোলার অনুমতি দেয়।আমি: সুতরাং, আপনার বিশ্বাসের সাথে মিল রাখতে আপনার সন্তানদের সাথে ধনী হওয়া মানে কী তা আপনি কীভাবে আপনার কাঠামো পরিবর্তন করতে পারেন?ক্লায়েন্ট: ওহ, আমি আগে এমনভাবে ভাবিনি।আমি: এটা বেশ স্বাভাবিক। এটি কেমন শোনাতে পারে তার মাধ্যমে কথা বলা যাক …

আমি প্রায়ই ফ্যামিলি ডাইনামিক্স স্পিকিং ইভেন্ট অনুসরণ করে ধনী ক্লায়েন্টদের সাথে যোগাযোগ করি। সবাই একই খুব গুরুত্বপূর্ণ, তবুও খুব কঠিন, প্রশ্নের উত্তর খুঁজছে বলে মনে হচ্ছে। আমি আমার সন্তানদের আমাদের সম্পদ সম্পর্কে কি বলব? আমি কখন এবং কিভাবে তাদের বলব? আমাদের বাড়ি, গাড়ি এবং ছুটির দিন বনাম তাদের বন্ধুদের নিজেদের তুলনা দেখে তারা কি ইতিমধ্যেই জানবে না? তারা যদি আমাদেরকে জিজ্ঞেস করে আমরা ধনী কিনা আমি কি বলব? আমরা কীভাবে নিশ্চিত করব যে তারা উদ্দেশ্যের বোধ নিয়ে বেড়ে উঠছে, অধিকারের অনুভূতি নয়?

এই প্রশ্নগুলি যথেষ্ট চিন্তার প্রয়োজন। কিন্তু উত্তরগুলি অন্বেষণ করার জন্য সময় নেওয়া পরিবারগুলিকে তাদের সম্পদ রক্ষা করতে, তাদের মূল্যবোধের সাথে এগিয়ে যেতে এবং তাদের পরিবারগুলিকে আগামী প্রজন্মের জন্য তাদের ভাগ্য সুরক্ষিত করতে সাহায্য করার জন্য প্রয়োজনীয় সরঞ্জামগুলি দিতে পারে৷

এটি এখনও আমাকে অবাক করে যে প্রশ্ন করার এই লাইনে চিন্তার প্রক্রিয়াটি প্রায়শই "আর্থিক" সম্পদের মধ্যে সীমাবদ্ধ থাকে, একটি পরিবারের সম্পদের সাথে আসা অস্পষ্ট বিষয়গুলি বিবেচনা করার পরিবর্তে। তাহলে, পার্থক্য কি?

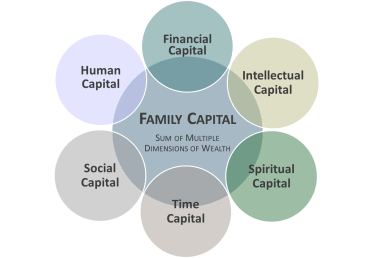

যখন সম্পদের কথা আসে তখন বেশিরভাগ লোকেরা আর্থিক পুঁজির কথা চিন্তা করে দেখে, প্রায়শই তারা তাদের সমৃদ্ধি করতে সাহায্য করে এমন সমস্ত ধরণের পুঁজি সম্পর্কে ভাবেন না। আমি ক্লায়েন্টদের পাঁচটি অতিরিক্ত ক্ষেত্র বিবেচনা করার জন্য অনুরোধ করছি:

যদিও আপনার পরিবার এই ধরনের সম্পদকে অন্যদের থেকে আলাদাভাবে অগ্রাধিকার দিতে পারে, আপনার পরিবারের আর্থিক মূলধন, মানব মূলধন, বুদ্ধিবৃত্তিক মূলধন, সামাজিক মূলধন, আধ্যাত্মিক মূলধন এবং সময় মূলধনের সমন্বয় আপনার পরিবারের প্রকৃত সম্পদকে সংজ্ঞায়িত করে। আমরা এটাকে বলি "পারিবারিক রাজধানী।"

একটি পরিবারের সময়, আর্থিক এবং বৌদ্ধিক পুঁজির বিনিয়োগ ব্যক্তিগত বৃদ্ধি এবং মানব পুঁজির বিকাশে, দীর্ঘমেয়াদে তাদের আর্থিক মূলধন বজায় রাখার জন্য অপরিহার্য। এই এলাকাগুলি কীভাবে একে অপরকে ছেদ করে এবং সমর্থন করে তা দেখে পারিবারিক পুঁজির এই বিভিন্ন মাত্রার চাষ করতে সাহায্য করতে পারে। এবং এটি আপনার পরিবারকে আজ এবং আগামী প্রজন্মের জন্য উন্নতি করতে সাহায্য করতে পারে৷

এই সব আমাদের সেই বাবার কাছে ফিরিয়ে আনে যার সপ্তম শ্রেণির ছাত্র তাকে ঘটনাস্থলে রেখেছিল এবং আমি তাকে যে পরামর্শ দিয়েছিলাম। আমরা কীভাবে পরিবার তাদের মূল্যবোধ, শিক্ষার গুরুত্ব, বৈচিত্র্য, গ্রহণযোগ্যতা, সম্প্রদায়, পরিবার হিসাবে একসাথে সময় কাটাতে এবং আরও অনেক কিছুর সাথে সামঞ্জস্য করার জন্য একটি হাতিয়ার হিসাবে সম্পদ ব্যবহার করে সে সম্পর্কে কথা বলেছি। তারপরে আমরা ফ্যামিলি ক্যাপিটাল মডেলটি ব্যবহার করে সম্পদের বিস্তৃত ব্যাখ্যা অন্বেষণ করেছি এবং কীভাবে এটি এমনভাবে উপস্থাপন করা যেতে পারে যাতে তার সন্তান বুঝতে পারে। পরিবারের উত্তরাধিকারের ভবিষ্যত স্টুয়ার্ডদের প্রস্তুত করার জন্য কাজ করার জন্য পরিবারের জন্য উন্নয়নের প্রয়োজনীয়তা নির্ধারণে মডেলটি কীভাবে একটি দরকারী টুল হতে পারে সে বিষয়েও আমরা কথা বলেছি৷

আপনি দেখতে পাচ্ছেন, এই ক্লায়েন্ট ইতিমধ্যেই তার আর্থিক মূলধনকে এমনভাবে ব্যবহার করছিলেন যা তার কিছু মূল্যবোধের সাথে যুক্ত ছিল এবং এমনভাবে যা তার পরিবারের মানবিক, সামাজিক এবং আধ্যাত্মিক পুঁজির বিকাশের জন্য সরবরাহ করেছিল। কিন্তু, সে আগে এভাবে দেখেনি। এটি সম্পদের অর্থ কী তা পুনর্বিবেচনা করার একটি দুর্দান্ত সুযোগ দেয়!

পূর্ববর্তী কলামগুলিতে, আমি তিনটি কারণ উল্লেখ করেছি কেন তৃতীয় প্রজন্মের দ্বারা সম্পদ নষ্ট হয়ে যায়৷

ফ্যামিলি ক্যাপিটাল মডেল এই তিনটি ক্ষেত্রেই পরিবারকে অগ্রগতি করতে সাহায্য করার জন্য একটি অবিশ্বাস্য হাতিয়ার হতে পারে। এটি যোগাযোগ এবং বিশ্বাসকে প্রসারিত এবং বৃদ্ধি করার জন্য একটি মডেল হিসাবে কাজ করে। এটি পৃথক পরিবারের সদস্য এবং যৌথ পরিবার উভয়ের উন্নয়ন পরিকল্পনায় সহায়তা করে। এবং, এটি অবশ্যই একটি পরিবারকে তাদের মূল মানগুলির সাথে সংযুক্ত একটি ভাগ করা উদ্দেশ্যের সাথে সংযুক্ত হতে সাহায্য করতে পারে৷

এই সিরিজের আমার পূর্ববর্তী কলামগুলিতে — “সঠিক পরিকল্পনা আপনার পরিবারকে সুপার গ্লুয়ের চেয়ে ভালভাবে বন্ধন করতে পারে,” “আমার পরিবার আমাকে (আর্থিকভাবে) বাদাম দেয়,” “আমার বোতামগুলি ঠেলে দেওয়া বন্ধ করুন! পারিবারিক উত্তেজনা ফরোয়ার্ড প্ল্যানিং প্রতিরোধ করতে পারে” এবং “ওয়েলথ:দ্য আল্টিমেট ম্যাগনিফাইং গ্লাস” — আমি গবেষণাটি শেয়ার করেছি যে চিত্রিত করে যে প্রজন্মের সম্পদ হস্তান্তরের ব্যর্থতার বেশিরভাগ কারণ অ-আর্থিক। উপরন্তু, আমি উল্লেখ করেছি যে পরিবারগুলি না করলে ফলাফল হতে পারে৷ তাদের জীবনের অ-আর্থিক উপাদানগুলির বিষয়ে উচ্চ মাত্রার উদ্দেশ্যপূর্ণতা অনুশীলন করে। আমরা একটি উদ্যোক্তা পরিবার হতে কী কী লাগে তাও অন্বেষণ করেছি এবং কীভাবে একটি আবেগগতভাবে জটিল পরিবার ব্যবস্থায় উন্নতি লাভ করা যায় তা পরিদর্শন করেছি৷ তারপরে আমরা আর্থিক সম্পদের পরিবারের কিছু অনন্য জটিলতা দেখেছি এবং কীভাবে তাদের নেভিগেট করতে হয়।

ফ্যামিলি ডাইনামিক্সের কাছে আপনার পরিবারকে একটি কাঠামো তৈরি করতে সাহায্য করার জন্য ডিজাইন করা মূল ধারণা রয়েছে। আপনার পরিবার কীভাবে একটি উদ্যোগী পরিবার হয়ে উঠতে যাত্রা শুরু করতে পারে তার পরবর্তী পদক্ষেপগুলি অন্বেষণ করে আমরা এই সিরিজটি আগামী মাসে সম্পূর্ণ করব৷

ওয়েলস ফার্গো ওয়েলথ ম্যানেজমেন্ট ওয়েলস ফার্গো ব্যাঙ্ক, এনএ এবং এর সহযোগীদের মাধ্যমে পণ্য এবং পরিষেবা প্রদান করে। ওয়েলস ফার্গো উপদেষ্টাদের মাধ্যমে ব্রোকারেজ পরিষেবা দেওয়া হয়। ওয়েলস ফার্গো অ্যাডভাইজার হল ওয়েলস ফার্গো ক্লিয়ারিং সার্ভিসেস, এলএলসি, সদস্য এসআইপিসি, একটি নিবন্ধিত ব্রোকার-ডিলার এবং ওয়েলস ফার্গো অ্যান্ড কোম্পানির পৃথক নন-ব্যাঙ্ক অ্যাফিলিয়েট দ্বারা ব্যবহৃত একটি ট্রেড নাম। © 2017 Wells Fargo Bank, N.A. সর্বস্বত্ব সংরক্ষিত৷ সদস্য FDIC. NMLSR ID 399801 Wells Fargo and Company এবং এর সহযোগীরা আইনি পরামর্শ প্রদান করে না। এই তথ্যটি কীভাবে আপনার নিজের পরিস্থিতিতে প্রযোজ্য হতে পারে তা নির্ধারণ করতে অনুগ্রহ করে আপনার আইনী উপদেষ্টাদের সাথে পরামর্শ করুন৷